… und mehr: Der Versorgungsausgleich ist und bleibt zeitaufwendig – und nun wird auch noch eine breit genutzte Sonderregelung zur externen Teilung gerichtlich hinterfragt. Morgen wird das Bundesverfassungsgericht sein Urteil verkünden. Welche praktische Bedeutung hat diese Regelung? Ein Consultant hat im Vorfeld der fast 80 Unternehmen zur Handhabung befragt, und LEITERbAV liegen die Studienergebnisse vor. Das Urteil könnte große Wirkung auf die Zukunft der bAV haben.

Der Versorgungsausgleich ist zuweilen Gast im Parlament, vor Gericht, auch vor dem Verfassungsgericht; und letzteres auch derzeit: Morgen, am 26. Mai, wird das BVerfG sein Urteil im Fall 1 BvL 5/18 verkünden. Sobald dieses bekannt ist, wird an dieser Stelle darauf verwiesen werden. Im Folgenden zu den Ergebnissen einer diesbezüglichen, im Vorfeld durchgeführten Studie von Willis Towers Watson:

Teilung auf Kapitalwertbasis dominiert weiterhin

Eine Teilung auf Kapitalwertbasis (74% der Befragten) dominiert weiterhin ganz deutlich gegenüber einer Teilung auf Leistungsbasis (21%), auch wenn der erhebliche Vorsprung gegenüber einer Vorbefragung aus dem Jahr 2014 (83% gegenüber 14%) leicht zurückgegangen ist.

Quelle: WTW, Umfrage Versorgungsausgleich 2020. Grafik zur Volldarstellung anklicken.

Quelle: WTW, Umfrage Versorgungsausgleich 2020. Grafik zur Volldarstellung anklicken.

Dieser Befund überrascht laut Andreas Hufer, Versorgungsausgleichsexperte bei Willis Towers Watson und einer der Studienautoren, nicht: „Nur eine Teilung des Kapitalwerts anstelle einer Teilung der Leistung ermöglicht dem Versorgungsträger eine grundsätzliche versicherungsmathematische Belastungsneutralität – jedenfalls bezogen auf den Zeitpunkt der Teilung. Bei einer Teilung auf Leistungsbasis wird in der Regel die Belastung des Versorgungsträgers insbesondere wegen des unterschiedlichen Alters der Ehegatten vorhersehbar verändert. Dies kann zu Mehrkosten für den Versorgungsträger führen.“

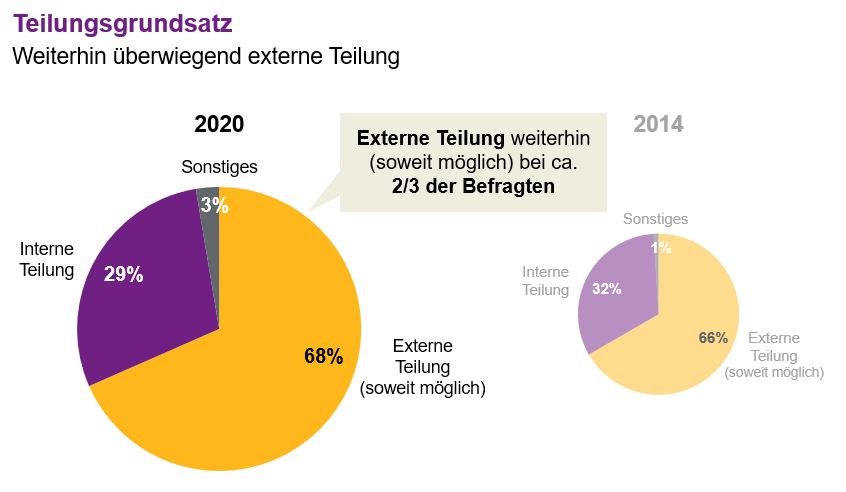

Wo die externe Teilung möglich ist, dominiert sie

Die externe Teilung wird in der Praxis weiterhin ganz deutlich bevorzugt. Zwei Drittel der Befragten (68%) geben an, soweit rechtlich zulässig die externe Teilung vorzunehmen. Auch diesbezüglich bleibt die schon 2014 erfragte Größenordnung (damals 66% der Befragten) weitgehend konstant, erinnert man sich bei WTW.

Quelle: WTW, Umfrage Versorgungsausgleich 2020. Grafik zur Volldarstellung anklicken.

Warum ist das so? Die Antwort liegt laut WTW in der Rechtsfolge für die Arbeitgeber. Bei einer internen Teilung muss der Versorgungsträger, bei dem das zu teilende Anrecht besteht, dem Ehegatten seines Arbeitnehmers (bzw. Mitglieds bzw. Versicherungsnehmers) in seinem Versorgungssystem ein neues Anrecht im Umfang des hälftigen in der Ehezeit erworbenen Teils einrichten und dieses zusätzlich verwalten. Hierfür darf er zwar Teilungskosten ansetzen.

Michael Karst, Leiter der Practice Legal/Tax/Accounting bei Willis Towers Watson und ebenfalls Autor der Studie, betont in diesem Zusammenhang: „Bei einer externen Teilung zahlt der Versorgungsträger den Kapitalwert der Hälfte des in der Ehezeit erworbenen Teils an einen anderen Versorgungsträger, wird damit von weiteren Leistungspflichten frei und hat auch keine darüberhinausgehenden Pflichten. Damit kann der Versorgungsträger sich auch davor schützen, neue Risiken in sein Versorgungwerk aufzunehmen.“ Es gelte dann vielmehr das Prinzip Pay and Forget.

Aber: Die externe Teilung ist nur bis zu gesetzlich definierten Grenzwerten zulässig. Liegt der Kapitalwert der Hälfte der in der Ehezeit erworbenen Versorgung höher, muss der betreffende Versorgungsträger dieses Anrecht insgesamt intern teilen. Für die von § 3 Nr. 63 EStG erfassten Durchführungswege Direktversicherung, Pensionskasse und Pensionsfonds liegt dieser gesetzliche Grenzwert bei derzeit 7.644 Euro (240% der Bezugsgröße nach § 18 des vierten Sozialgesetzbuchs).

Sonderregelung mit hoher Bedeutung …

Für Direktzusagen und Unterstützungskassen liegt dieser Grenzwert wegen der – aktuell vom BVerfG geprüften – Sonderregelung des § 17 VersAusglG bei derzeit 82.800 Euro (BBG der allgemeinen Rentenversicherung). Grund hierfür ist, dass der Arbeitgeber bei diesen Durchführungswegen regelmäßig selbst mit den Folgen einer internen Teilung konfrontiert ist. Der Grenzwert ist so bemessen, dass bei der Wahl der gesetzlichen Rentenversicherung als Zielversorgungsträger dort keine höheren Anrechte durch externe Teilung begründet werden können, als sie ein originär Versicherter begründen kann.

Jeder dritte Befragte geht davon aus, dass eine Abschaffung die Verbreitung der bAV sehr stark oder stark hemmen wird.

Und was sagt die Studie dazu? Mehr als die Hälfte der Befragten gesteht der Sonderregelung in § 17 VersAusglG eine hohe Bedeutung zu und wünscht sich die unveränderte Beibehaltung der bisherigen Regelung (54%). Jeder dritte Befragte geht davon aus, dass eine Abschaffung des § 17 VersAusglG die Verbreitung der bAV sehr stark (12%) oder stark (25%) hemmen wird.

Immerhin jeder achte Befragte sieht eine Abschaffung der Sonderregelung demgegenüber sogar als unterstützend (9%) oder sehr unterstützend (3%) für die Verbreitung der bAV an.

… und Handlungsbedarf bei Abschaffung

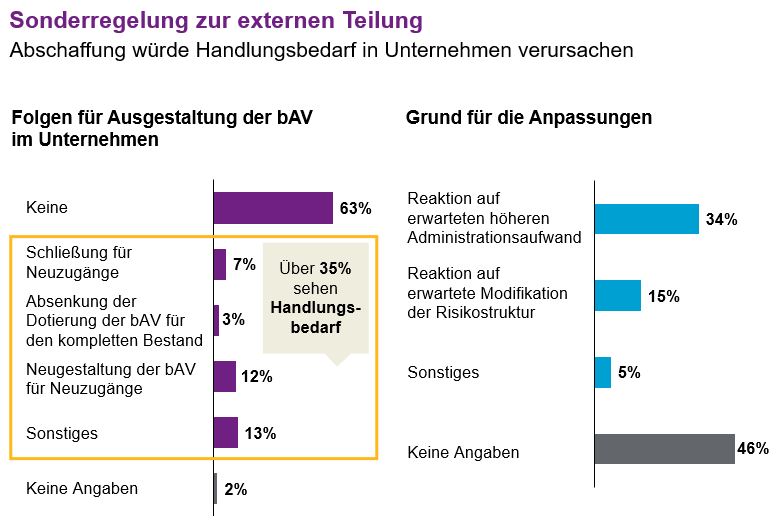

Für die bAV ihres eigenen Hauses sehen mehr als ein Drittel der Befragten (35%) im Falle einer Abschaffung der Sonderregelung in § 17 VersAusglG Handlungsbedarf; knapp 2/3 der Befragten (63%) sehen keinen.

Fast jeder achte Befragte (12%) würde bei Abschaffung über eine Neugestaltung der bAV für Neuzugänge nachdenken, weitere 7% über eine Schließung für Neuzugänge. Immerhin 3% der Befragten gehen so weit, dass sie sogar eine Absenkung der Dotierung ihrer bAV für den kompletten Bestand erwägen würden.

Quelle: WTW, Umfrage Versorgungsausgleich 2020. Grafik zur Volldarstellung anklicken.

Haupttreiber der erwogenen Veränderungen der eigenen bAV sind der erwartete höhere Administrationsaufwand (34% der Befragten) und eine erwartete Modifikation der Risikostruktur (15% der Befragten). Letzteres dürfte insbesondere fondsorientierte Zusagegestaltungen betreffen, bei denen oft nicht ohne weiteres ein Zuschlag bei der Altersleistung für entfallende Risikoleistungen (Invalidität bzw. Tod) gewährt werden kann, den das Gesetz jedoch verlangt, wenn diese Risiken im Anrecht des Ausgleichsberechtigten ausgeklammert werden.

Angesetzte Teilungskosten nicht kostendeckend

Relevant ist in diesem Zusammenhang auch, dass die Mehrheit der Befragten (55%) die Teilungskosten, die bei interner Teilung gegenüber dem Familiengericht im Einzelfall oberhalb 500 Euro nicht ohne sehr tiefgehende Begründung umlagefähig sind, als nicht kostendeckend einstuft.

Nur ein gutes Drittel der Befragten (37%) sehen die umlagefähigen Teilungskosten als kostendeckend an.

Als Treiber dafür, trotz fehlender Kostendeckung keine höheren Teilungskosten anzusetzen, geben 11% der Befragten die Schonung des eigenen Mitarbeiters bzw. Betriebsrentners an, 15% die gewählte externe Teilung und 21% den sehr hohen Aufwand einer gerichtsfesten Aufbereitung höher angesetzter Teilungskosten bzw. die Konfliktanfälligkeit dieses Vorgehens.

Bemerkenswert ist, dass bei einer Streichung oder deutlichen Einschränkung des § 17 VersAusglG fast jeder zweite Befragte (47%) darüber nachdenken würde, höhere Teilungskosten als bislang anzusetzen und die damit einhergehenden Konflikte hinzunehmen. „Diese Aussagen zeigen, dass beim Thema Teilungskosten für die interne Teilung nach wie vor Nachbesserungsbedarf besteht, um die Unternehmen von Aufwand in Rechtsstreitigkeiten zu entlasten und eine faire Kostenumlage zu erreichen“, bilanziert Karst.

Auskünfte an Familiengerichte bleiben zeitaufwändig

Fast drei Viertel der Befragten (72%) geben einen durchschnittlichen zeitlichen Aufwand pro Auskunftsersuchen von einer bis fünf Stunden an. Nur jeder fünfte Befragte (20%) hat einen durchschnittlichen Bearbeitungsaufwand von weniger als einer Stunde.

Von einer vollautomatischen Bearbeitung des Versorgungsausgleichs ist die bAV auf absehbare Zeit noch weit entfernt.

Jeder zwanzigste Befragte gibt sogar einen durchschnittlichen Bearbeitungsaufwand von mehr als fünf Stunden an. Von einer – etwa bei der Deutschen Rentenversicherung praktizierten – vollautomatischen Bearbeitung des Versorgungsausgleichs ist die bAV wegen ihrer Vielgestaltigkeit und Komplexität auf absehbare Zeit offenbar noch weit entfernt.

Aufwand der internen Teilung häufig unterschätzt

Auf den ersten Blick überraschen könnte, dass die durchschnittliche Bearbeitungszeit bei externer Teilung (15% bis zu einer Stunde, 79% eine bis fünf Stunden, 6% über fünf Stunden) sogar höher angegeben wird als bei interner Teilung (27% bis zu einer Stunde, 64% eine bis fünf Stunden, 5% über fünf Stunden). Dieses Ergebnis dürfte sich den Studienautoren zufolge daraus erklären, dass bei einer externen Teilung im Zuge der Umsetzung der gerichtlichen Entscheidung sofort eine Zahlung an den Zielversorgungsträger mit dem flankierenden administrativen Aufwand erfolgen muss. Bei einer internen Teilung fällt der weitere Handlungsbedarf nicht sofort im Zeitpunkt der Umsetzung der gerichtlichen Entscheidung an, sondern in den folgenden Jahrzehnten. Zu managen sind dann Verwaltung der neuen Anwartschaft, Eintritt des Versorgungsfalles, laufende Leistungen einschließlich sämtlicher damit einhergehender Prozesse (etwa Auskünfte u.a. nach § 4a BetrAVG), Pfändungs- und Überweisungsbeschlüsse, ggf. Rentenanpassungen etc..

Sowohl bei interner als auch bei externer Teilung setzt die korrekte Beantwortung von Anfragen der Familiengerichte zum Versorgungsausgleich und die Umsetzung der familiengerichtlichen Entscheidungen erhebliches Know-how voraus. Wenig überraschend ist laut WTW daher, dass die Mehrzahl der Befragten (57%) angibt, einen externen Dienstleister in Anspruch zu nehmen. 42% der Befragten bearbeiten Versorgungsausgleichsanfragen im Wesentlichen in Eigenregie.

Sehr erfreulich werten Karst und Hufer, dass eine deutliche Mehrheit der Befragten (87%) angibt, dass Familiengerichte ihren Auskünften in mehr als 75% der Fälle folgen und Gerichtsbeschlüsse damit wie vorgesehen umgesetzt werden können. Dieser sehr gute Wert bleibt nur geringfügig unter dem der Befragung von 2014 (damals äußerten 90% der Befragten diese Einschätzung), blicken die Autoren zurück.

Volatilität in rechtlichen Rahmenbedingungen – verstärkte Flexibilisierung von Teilungsregelungen

Und wie reagieren die Befragten auf die zeitweise hohe Veränderungsgeschwindigkeit der rechtlichen Vorgaben in Gestalt höchstrichterlicher Entscheidungen (s. eingangs) zu offenen Rechtsfragen im Versorgungsausgleich?

2014 hatten noch fast drei Viertel (72%) der Befragten mitgeteilt, ihre Teilungsgrundsätze in einseitig internen Regelungen, sog. Teilungsordnungen, niedergelegt zu haben. 2020 liegt dieser Wert nur noch bei etwas über der Hälfte (55%).

Demgegenüber hat sich der Anteil der Befragten, die keine allgemeine Regelung (mehr) vorhalten, von 6% 2014 auf 18% 2020 verdreifacht. Der Anteil der Befragten, die eine kollektive Regelung (etwa Betriebsvereinbarung) vorhalten, ist im selben Zeitraum leicht von 18% auf 24% gestiegen. „Die Erklärung der Verschiebung mehr hin zu einzelfallbezogenen Lösungen“, so erläutert Hufer diese Aussagen der Studienteilnehmer, „dürfte in dem erheblichen Aufwand liegen, der zu investieren ist, um eine abstrakte Regelung ständig auf dem Stand der aktuellen Rechtsprechungsvorgaben zu halten.“ Allerdings hätten Teilungsordnungen den Vorteil, dass wegen ihres generellen Charakters Gleichbehandlungsfragen besser gemanagt werden können.

Fazit

Die Ergebnisse der Befragung zeigen aus Sicht der beiden Studienautoren klar auf, dass sich die Praxis mehrheitlich die unveränderte Beibehaltung der in der Anwendung weit verbreiteten Sonderregelung zur externen Teilung bei Direktzusagen und Unterstützungskassen wünscht. Außerdem wird belegt, dass Auskunftserteilungen – für die keine Teilungskostenumlage zulässig ist – betrieblichen Versorgungsträgern spürbaren Aufwand verursachen. Die Befragung zeigt überdies einen Bedarf der bAV-Praxis, bei interner Teilung auch ohne tiefgehende Begründung gegenüber Gerichten in höherem Umfang als bislang Teilungskosten umlegen zu können.

Über die Studie

Zur Handhabung des Versorgungsausgleichs hatte Willis Towers Watson im März eine Kurzbefragung durchgeführt, an der sich 76 bAV-Verantwortliche beteiligt hatten. Bei möglicher Mehrfachnennung gaben 78% die Direktzusage, 25% die U-Kasse, 34% die Direktversicherung, 22% die Pensionskasse und 13% den Pensionsfonds als Durchführungsweg an. Der größte Teil der Teilnehmer ordnete sich dem Finanzsektor zu (24%), gefolgt von Pharma (18%), verarbeitendes Gewerbe (12%) und Hightech (8%). 23% haben eine Unternehmensgröße von weniger als 1.000 Mitarbeitern, 25% eine Unternehmensgröße von 1.000 bis 4.999, 27% eine Unternehmensgröße zwischen 5.000 und 25.000, 22% eine Unternehmensgröße von über 25.000 Mitarbeitern.

Weiter Berichterstattung zu der Causa folgt auf LEITERbAV zeitnah nach dem Urteil des Bundesverfassungsgerichts bzw. findet sich zwischenzeitlich hier.