Die Lebensversicherer haben neulich über ihren Lobbyverband GDV erste Kennzahlen für das Geschäftsjahr 2020 vorgelegt. Darin sind auch die Ergebnisse von Direktversicherungen, Wettbewerbs-Pensionskassen und Pensionsfonds der Lebensversicherer dokumentiert. Die Bilanz spiegelt die Probleme aller Anbieter sicherer Modelle so deutlich wie nie zuvor. LbAV-Autor Detlef Pohl hat die Zahlen beleuchtet.

Zunächst die neuesten Fakten: Die Corona-Krise hat „auch Spuren im Geschäft der Lebensversicherer hinterlassen“, so Wolfgang Weiler, Präsident des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV), kürzlich auf der Jahresmedienkonferenz 2021 des Verbandes.

LV insgesamt gebremst, aber …

Rechnet man Pensionsfonds und Pensionskassen der Lebensversicherer mit ein, so sei der Rückgang bei den Beiträgen weniger dramatisch – ein Minus von 0,4% auf 102,7 Mrd. Euro. Im Jahr 2019 war noch ein Einnahmeplus von über 11% erreicht worden. Eine typische Diskrepanz der Beitragszahlungen in der LV-Branche war auch 2020 zu beobachten: Während die laufendenden, monatlichen Beiträge um 1,0% auf 64,4 Mrd. Euro sanken, stiegen die Einmalbeiträge um 0,4% auf 38,3 Mrd. Euro.

… Versicherer-bAV beitragsseitig stabil

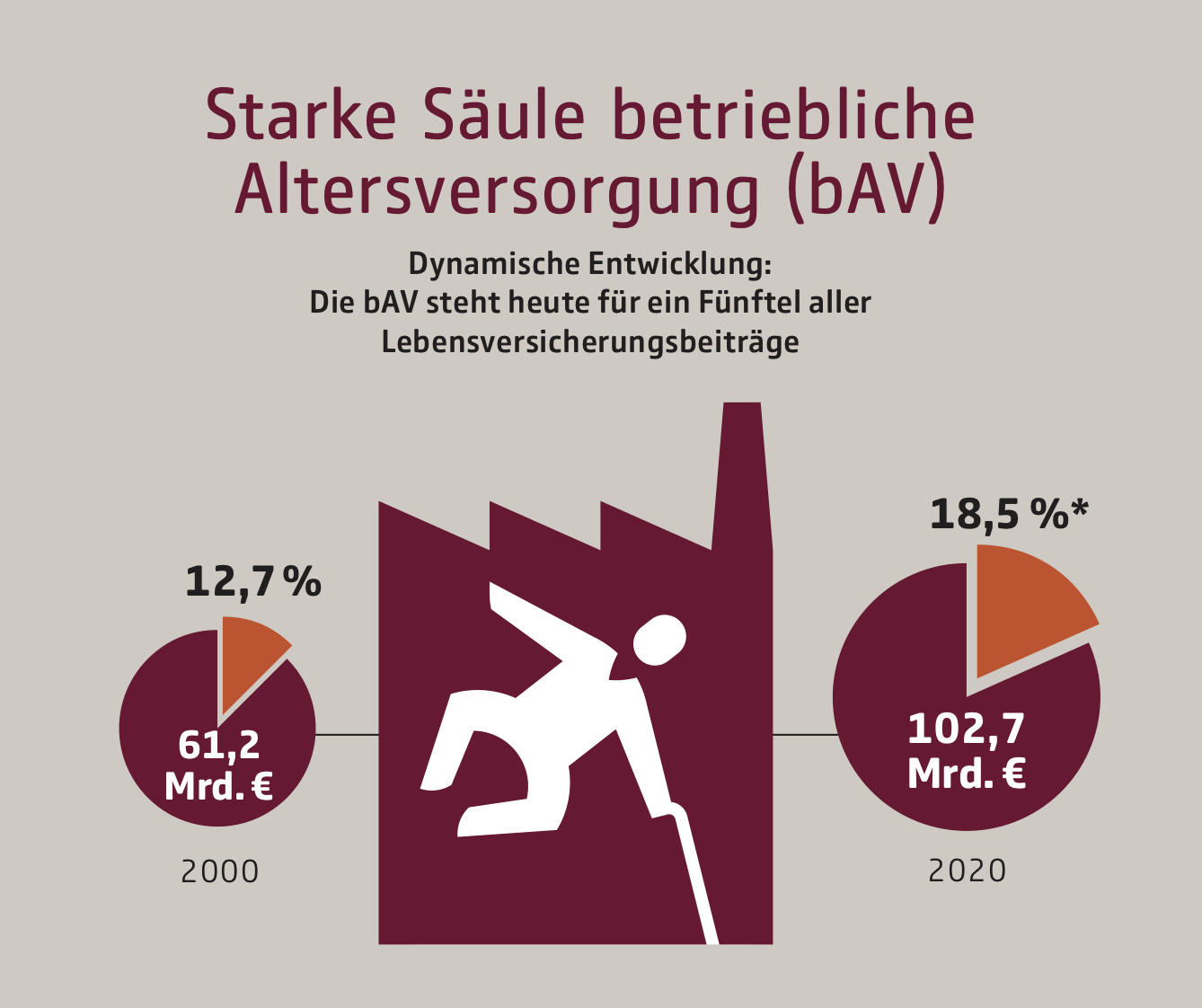

Speziell zur bAV lagen die LV-Beiträge laut GDV auf Vorjahresniveau. Sie summierten sich 2020 auf unverändert 19 Milliarden Euro. Das ist knapp ein Fünftel aller Beiträge (18,5%) – besagter 102,7 Mrd. Euro -, die in die Lebensversicherung insgesamt fließen – siehe Grafik:

Quelle: GDV. Grafik zur Volldarstellung anklicken.

Zum Vergleich: Im Jahr 2000 vereinnahmte die LV-Branche insgesamt erst 61,2 Mrd. Euro Beitrag; davon betrafen 12,7% die bAV.

Hingegen brach die Zahl neu abgeschlossener bAV-Verträge im Vergleich zu 2019 um 17,9% ein. Damit ging der Gesamtbestand der bAV-Verträge leicht um 0,2% auf 16,2 Mio. Stück zurück. Der GDV erklärt den Rückgang unter anderem mit der schwierigen Beratung in den Betrieben unter Corona-Bedingungen. Die langjährige Entwicklung wurde beispielsweise auch 2017 markiert.

Nur noch Kleckern statt Klotzen?

Zum Vergleich: Vor sechs Jahren war die GDV-bAV-Welt noch in Ordnung. 2014 war die Zahl der bAV-Verträge der Lebensversicherer auf ein neues Rekordhoch von 15 Mio. Stück (2013: 14,7 Mio. Verträge) geklettert. Damit verdoppelte sich auch die Zahl der Entgeltumwandlungs-Policen seit Einführung 2002 fast.

Allerdings tröpfelte der Zuwachs schon damals: Die bAV hielt einen Anteil von 16,3% an allen Verträgen der Lebensversicherer, Pensionskassen und -fonds. Gemessen an den Bestandsbeiträgen waren es 22,0%.

Direktversicherung und Pensionsfonds wachsen

Zu den Entwicklungen von Neugeschäft, Bestand und versicherten Leistungen in den einzelnen Durchführungswegen (DFW) gibt das Datenmaterial der jüngsten GDV-Medienkonferenz noch nichts her. Zahlen sind allenfalls im Frühsommer zu erwarten, wenn die Broschüre „Die deutsche Lebensversicherung in Zahlen 2021“ erscheint. Hilfsweise wirft die neueste Trägerbefragung des BMAS folgendes Schlaglicht auf die DFW 2019:

Die aktiven Anwartschaften sind in der Direktversicherung um 262.000 Verträge (+5,3%) und bei Pensionsfonds um 64.000 Verträge (+13,9%) gestiegen, während es bei Pensionskassen einen Rückgang um 64.000 Verträge gab (-1,3%). Die Ausgabe „Die deutsche Lebensversicherung in Zahlen 2020“ bringt weitere LV-Zahlen zu den DFW bis Ende 2019:

Direktversicherung: Der Bestand wuchs wie in den letzten zehn Jahren zuvor weiter an – auf fast 8,5 Mio. Verträge. Der laufende Beitrag für ein Jahr erreichte den Rekordstand von 8,2 Mrd. Euro. Damit ist die Direktversicherung, die bei der Förderung ab 2002 nach § 3.63 zunächst ausgebootet worden war, weiter eine Erfolgsgeschichte: Seit Inkrafttreten des BetrAVG 1974 hat sich die versicherte Summe von 7,1 Mrd. auf 248,3 Mrd. Euro an vervielfacht.

Rückdeckungsversicherungen für Versorgungszusagen – beispielsweise von Direktzusagen oder U-Kassen: Hier fiel die Anzahl der Verträge zum Jahresende 2019 erstmals – auf nun 3,5 Mio. Policen. Der laufende Beitrag für ein Jahr sank auf 4,66 Mrd. Euro. Die versicherte Summe bzw. kapitalisierte Jahresrente fiel nach zehn Jahren permanenten Anstiegs auf 119,8 Mrd. Euro.

Pensionskassen: Bei den im GDV erfassten 19 überbetrieblichen Pensionskassen der Versicherer (Wettbewerbs-Pensionskassen) fielen die Bestände das vierte Jahr in Folge –auf 3,68 Mio. Verträge. Dabei gingen die Versicherungssumme bzw. kapitalisierte Jahresrente auf 62,9 Mrd. Euro zurück. Der laufende Beitrag für ein Jahr fiel auf 2,29 Mrd. Euro. Vom Bestand entfiel mit 96% der ganz überwiegende Teil auf Pensionsversicherungen, die sich in der Anwartschaftsphase befinden.

Pensionsfonds: Bei den vom GDV statistisch erfassten 16 Pensionsfonds (überwiegend Gründungen der Versicherer) waren Ende 2019 mit 565.000 Personen so viele wie nie zuvor gesichert. Der laufende Beitrag für ein Jahr erreichte 186 Mio. Euro. Die gebuchten Bruttobeiträge stiegen auf 1,3 Mrd. Euro. Hier zeichnen sich als positive Signale allenfalls die Ablösung von Pensionsverpflichtungen aus Direktzusagen ab, die sich in einem Anstieg des Einmalbeitragsgeschäfts um satte 93,8% widerspiegeln.

80% statt 100% bei BZML und Riester überfällig

Zurück zur aktuellen Lage: Da sei die bAV immer noch von einer flächendeckenden Verbreitung weit entfernt, betont Peter Schwark, stellvertretender GDV-Hauptgeschäftsführer. Gründe sieht er in den dauerhaft niedrigen Zinsen, die Produktgeber (Renditen), Arbeitgeber (Kosten) und Arbeitnehmer (tendenziell geringere Leistungen) vor enorme Herausforderungen stellten. Daher schlägt der GDV unter anderem für die Beitragszusage mit Mindestleistung (BZML) bekanntlich eine lediglich noch 80%ige Beitragsgarantie vor.

Beispiel LV-Pensionskassen: Sie sind vergleichsweise jung; viele wurden im Jahr 2002 gegründet oder geöffnet, weil man der etablierten Direktversicherung zunächst die Förderung der Entgeltumwandlung versagte. Daher sahen sich die Lebensversicherer genötigt, eigene Pensionskassen zu gründen. Da dies Geld kostet und die Bestände relativ aufwendig verwaltet werden mussten, hinken die Leistungen denjenigen der Direktversicherung immer etwas nach.

Die Zuneigung der Versicherer zu ihren neuen Pensionskassen kühlte sich auch sichtlich ab, als Direktversicherungen 2005 mit drei Jahren Verspätung ebenfalls in die 3.63-Förderung einbezogen wurden. Seither siecht das Neugeschäft der Wettbewerbs-Pensionskassen, die früher oder später in die Direktversicherungsbestände integriert werden dürften, zumal der Kostendruck durch die Niedrigzinsen inzwischen übermächtig auf die Bestände drückt. Daran ändert sich auch nichts, dass die Wettbewerbs-Pensionskassen von der Eingliederung in den PSV und damit vor weiteren Kosten für Arbeitgeber verschont blieben.

Die Versicherer können nur mit besserer Kosteneffizienz, weniger Garantien und mehr Masse bei rentierlichen Kapitalanlagen gegensteuern. Zahlen für 2020 liegen dazu noch nicht vor. Man muss aber kein Prophet sein, um zu erkennen, dass die Lage sich bei den versicherungsförmigen DFW weiter zuspitzen wird. LbAV fragte bei GDV-Geschäftsführungsmitglied Schwark nach: Sehen Sie in den nächsten Monaten noch Aktivitäten des Gesetzgebers, die Garantien bei der BZML abzusenken?

„Aktuell ist dazu keine Bewegung erkennbar“, erwidert Schwark. Hintergrund: Die Absenkung des Rechnungszinses durch die Allianz betrifft auch angehende Betriebsrentner. Erfasst sind nämlich auch Tarife der Allianz Pensionskasse, die BZML des Allianz Pensionsfonds sowie die entsprechenden Tarife innerhalb der MetallRente (Riester, Direktversicherung, Pensionskasse, Pensionsfonds) und des Versorgungswerks der Presse.

Auch zu den Folgen für die Branche, in der die Absenkung von Garantien seit längerem diskutiert und praktiziert wird, hat LbAV den GDV befragt. Antworten gab es aber lediglich zu den grundsätzlich geltenden und an sich bekannten rechtlichen Rahmenbedingungen für die BZML und sowie die beitragsorientierte Leistungszusage (BOLZ):

BZML: Der AG haftet für die Mindestleistung, also für die Summe der zugesagten Beiträge abzüglich Risikobeiträge. „Eine darüber hinaus gehende Haftung bezüglich einer konkreten Rentenhöhe ist gesetzlich gerade nicht vorgesehen. Der GDV setzt sich für eine gesetzliche Änderung dergestalt ein, dass künftig nur noch 80% der zugesagten Beiträge abzüglich Risikobeiträge als Mindestleistung zur Verfügung gestellt werden müssen.“ Dies wäre eine „austarierte Lösung, die den Versorgungsträgern im Sinne der Versorgungsberechtigten wieder mehr Spielraum für eine stärker chancenorientierte Kapitalanlage bei gleichzeitig weiterhin werthaltigen Garantien ermöglichen würde“, so Schwark.

BOLZ: Da gibt es im Gesetz keine Mindestleistungsanforderungen in absolut bestimmter Höhe, betont Schwark. Das BAG hatte zuletzt im Zusammenhang mit einer sog. wertpapiergebundenen Zusage, bei der sich die Höhe der zugesagten Versorgungsleistung erst bei Eintritt des Versorgungsfalls aus dem dann tatsächlich vorhandenen Vermögen der Kapitalanlage ergibt, lediglich nochmals ausgeführt, dass bei der BOLZ ein „Unmittelbarkeitserfordernis“ zu erfüllen sei; dies sei dann erfüllt, wenn die Versorgungsregelung sicherstelle, dass bereits bei der Umwandlung der Beiträge in eine Anwartschaft feststehe, welche Höhe die aus den Beiträgen resultierende Leistung im Versorgungsfall mindestens hat. Nähere Aussagen zur Höhe einer etwaigen Mindestleistung hat auch das BAG nicht getroffen. „Die herrschende Meinung in der Literatur geht mit überzeugenden Argumenten davon aus, dass bei der BOLZ ein 100%iger Beitragserhalt nicht erforderlich ist“, so Schwark.

Zeitgemäßere Anlagemodelle im Kommen

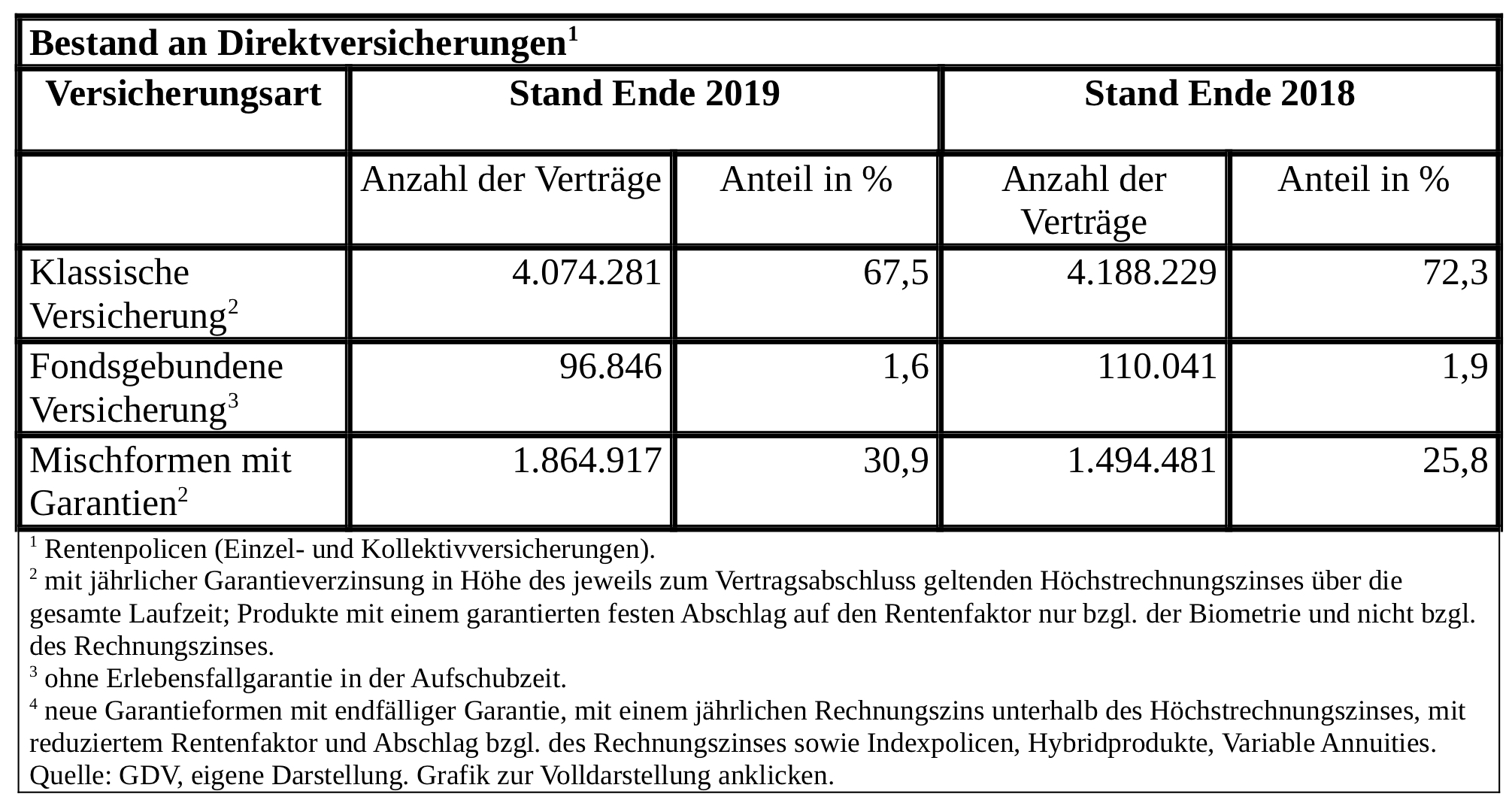

Zumindest können und müssen die Produktgeber mit zeitgemäßen Anlagemodellen gegensteuern. Daher wollte LbAV weiter wissen, welchen Stellenwert Fondspolicen und kapitalmarktnahe Produkte 2019 und 2020 bei der Direktversicherung hatten und welche Entwicklung der GDV für 2021 erwartet? „Zahlen zu 2020 haben wir aktuell noch nicht“, bedauert Schwark. Bezogen auf 2019/2018 stelle sich die Lage im Bestand laut Schwark bei Direktversicherungen (Rentenpolicen; sowohl Einzel- als auch Kollektivversicherungen) wie folgt dar:

Folgerung: Der Anteil von Klassik-Verträgen geht erwartungsgemäß zurück. Dies dürfte sich 2020 fortgesetzt haben. Gleichwohl schrumpfen auch die Bestände bei Fondspolicen-Direktversicherungen. Ob es hier zu einer Trendwende kommt, bleibt abzuwarten. Wenig überraschend: Mischformen mit Garantien, die sich weder der Klassik noch den Fondspolicen ohne Erlebensfallgarantie zuordnen lassen, sind im Kommen. Dies betrifft laut GDV insbesondere neue Garantieformen, Indexpolicen und Hybridprodukte.

Seit der VAG-Novelle 2005 sind bei Pensionsfonds in der Rentenphase auch nicht-versicherungsförmige Leistungen erlaubt, bei denen bekanntlich keine Mindestleistung garantiert ist, sondern deren Leistung sich aus erbrachten Beiträgen und erzielten Erträgen ergibt. Ob das bisher etwas gebracht hat (bei den Unternehmens-Pensionsfonds ist das jedenfalls das vorherrschende Modell), weiß man beim GDV nicht. „Dazu haben wir in unserer Statistik leider keine Erkenntnisse“, berichtet Schwark auf Nachfrage.

Im Riester nichts Neues

Auch zum Reiz-Thema Riester-Reform hat der GDV keine neuen Erkenntnisse. Vorgeblich ist die Bundesregierung zur Weiterentwicklung der privaten Altersvorsorge im Austausch mit Anbieterverbänden, Verbraucherschützern und Sozialpartnern. Was bemerken Sie von diesem Austausch, gibt es noch Chancen zur Umsetzung vor der Bundestagswahl? „Der Austausch fand im Frühjahr 2020 statt“, berichtet Schwark, und „seitdem gab es keinerlei Rückmeldungen oder sonst wie aussagekräftige öffentliche Reaktionen.“

Modernisierung des Drei-Säulen-Systems gefordert

Für die Lebensversicherung rechnet der Verband 2021 mit einem Beitragsanstieg um 2% und baut auf mögliche Nachholeffekte. „Verbraucher haben wegen der eingeschränkten Konsummöglichkeiten während der Corona-Zeit durchaus hohe Ersparnisse aufgebaut, von denen ein Teil auch in die Altersvorsorge fließen könnte“, so GDV-Präsident Weiler. Angesichts der demografischen Entwicklung fordert er einen Neustart in der Altersvorsorge und eine Modernisierung des Drei-Säulen-Systems. „Diese Legislatur hat bislang vor allem die erste Säule der Alterssicherung gestärkt, mit neuen Leistungen und damit zusätzlichen Lasten für die junge Generation.“ Dagegen fehlten Angebote für die jüngere Generation, um selbst vorzusorgen. Deshalb spricht sich der GDV für ein digital zu vermarktendes Standardprodukt aus – mit weniger Bürokratie, Kosten und Garantien.

Apropos Standardprodukt: Die von der Politik versprochene Riester-Reform wird wohl gestoppt – zumindest für diese Legislaturperiode. Aus Sicht der Versicherer verläuft das Geschäft immer unerfreulicher. Der Bestand an Riester-Versicherungen ingesamt ging im Vergleich zum Vorjahr um 0,9% zurück, auch das Neugeschäft weist eine negative Tendenz (-5,4%) auf. Erneut mahnt der GDV – wie bereits in einem gemeinsamen Brandbrief mit BVI, dem Verband der Privaten Bausparkassen und der Gruppe der Landesbausparkassen an das Kanzleramt im vergangenen Herbst – die Politik zu mehr Tempo. „Wir würden es uns sehr wünschen, dass eine Reform der staatlich geförderten Altersvorsorge noch in dieser Legislaturperiode beschlossen wird“, sagte Allianz-Leben-Chef Andreas Wimmer auf besagter GDV-Jahresmedienkonferenz. Tatsächlich läuft die Riester-Rente aufgrund des Niedrigzinsumfelds sowie der 100%-Beitragsgarantie Gefahr, für die Kunden renditeschwach und für die Anbieter unwirtschaftlich zu werden. Erste Versicherer haben sich schon aus dem Neugeschäft verabschiedet.

GDV-Präsident Weiler bekräftigte parallel erneut die Forderungen der Versicherer, die Ende 2019 in einem Fünf-Punkte-Papier deutlich gemacht worden sind.

„Bleibt die Reform der Altersvorsorge in dieser Legislaturperiode auf der Strecke, droht ein nachhaltiger Kollateralschaden“, fürchtet er. BMF-StS Jörg Kukies hatte laut Weiler im vergangenen Herbst noch für den Januar einen ersten Riester-Gesetzentwurf angekündigt. Auf der ministerialen Homepage ist dazu aktuell immer noch nichts zu finden.

Abb.: To whom it may concern: Das Versicherungsjahr 2020.

Quelle: GDV. Grafik zur Volldarstellung anklicken.