Ein Consultant hat sich bei Arbeitgebern umgehört, ob sie die bAV ihrer geringverdienenden Arbeitnehmer im Rahmen der neuen Förderung bezuschussen beziehungsweise warum sie es nicht tun. Die Ergebnisse sprechen für eine gewisse Zurückhaltung – und Tee trinken.

Bekanntlich wurde 2018 mit dem BRSG ein neuer § 100 EStG eingeführt, um für Arbeitgeber Zuschüsse zur bAV ihrer Geringverdiener attraktiver zu machen. Die Unternehmensberatung Lurse hat es unternommen zu prüfen, ob eben diese Attraktivität bei den Unternehmen festzustellen ist (kleine Einschränkung: Die Studie stammt vom Februar 2020, ist also schon drei Quartale alt und erfolgte damit, bevor der § 100 vom Gesetzgeber aufgebohrt worden ist).

Das Fördermodell der bAV für Geringverdiener

Das neue Fördermodell für Geringverdiener wurde 2018 mit dem BRSG eingeführt. Dessen Regelungen bildeten also die Grundlage für die Lurse-Studie. Im Juli 2020 wurden die Bemessungsgrößen für die Förderung wie erwähnt verbessert (im Folgenden in Klammern aufgeführt).

Zur Erinnerung die Kernpunkte der Regelung:

-

Förderung von Geringverdienern mit Einkommen bis 2.200 Euro (seit 2020: 2.575 Euro) monatlich.

-

Zusätzliche Arbeitgeberbeiträge zur bAV von mindestens 240 Euro bis höchstens 480 Euro (seit 2020: 960 Euro) im Kalenderjahr werden gefördert.

-

Staatlicher Zuschuss 30% des gesamten zusätzlichen Arbeitgeberbeitrags, also mindestens 72 Euro bis höchstens 144 Euro (seit 2020: 288 Euro); wird dem Arbeitgeber im Wege der Verrechnung mit der abzuführenden Lohnsteuer gewährt.

-

Nur für versicherungsförmige Durchführungswege.

-

Bei dem Arbeitnehmer bleibt der zusätzliche Arbeitgeberbeitrag steuer- und sozialabgabenfrei.

Kommt auf das Gehaltsniveau im Unternehmen an

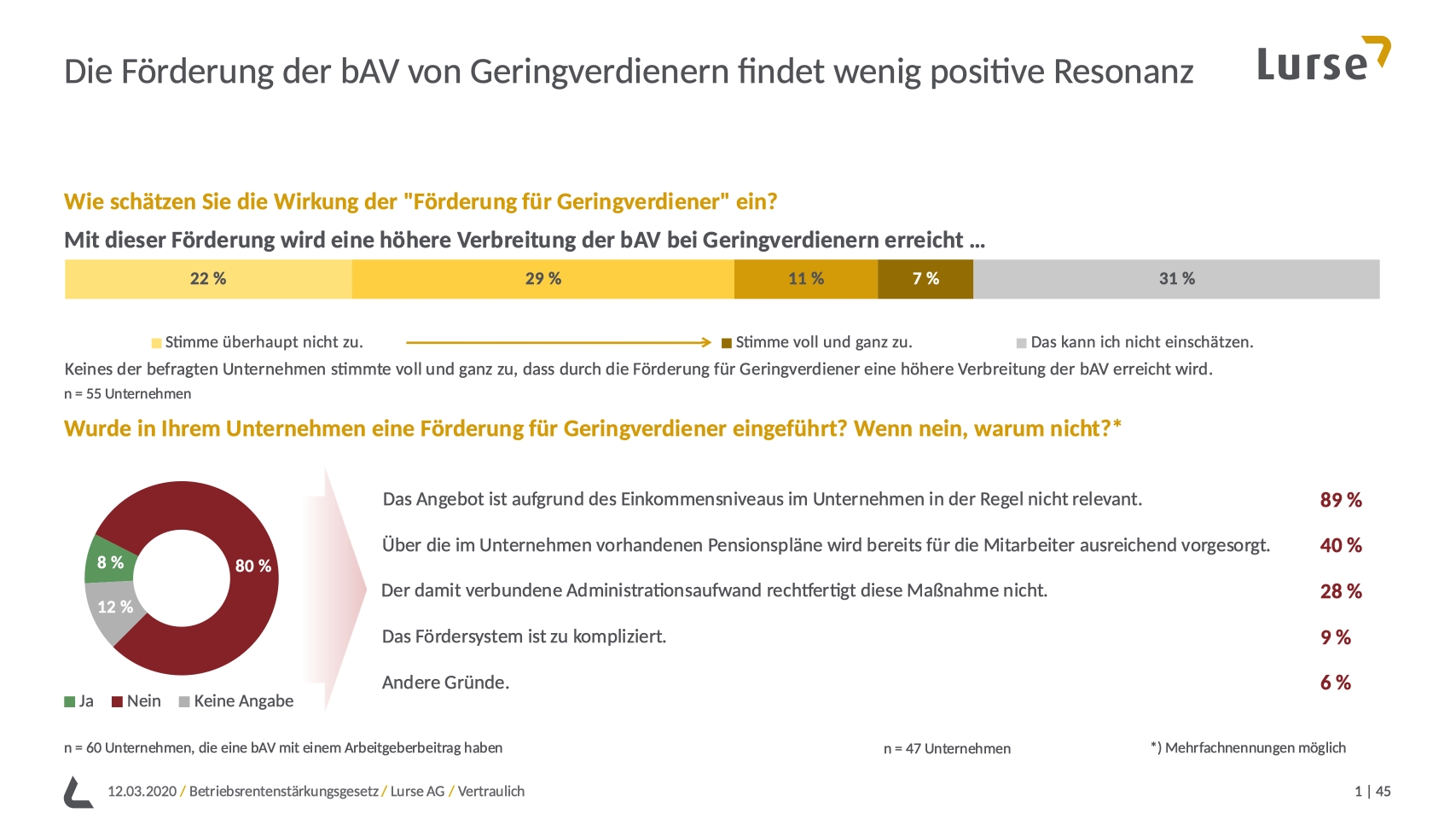

Ergebnis der Studienautoren Miroslaw Staniek und Björn Schütt-Alpen: Im Februar 2020 war die Einschätzung der befragten Unternehmen zum Erfolg der Geringverdiener-Förderung sehr gedämpft (befragt wurden 67 Unternehmen aller Branchen mit 734.000 Beschäftigten).

Circa 51% der Befragten waren skeptisch, dass damit eine höhere Verbreitung der bAV bei Geringverdienern erreicht werden kann.

Nur ca. 18% hatten eine positive Einschätzung.

Ganze 31 % konnten die Erfolgsaussichten nicht einschätzen.

Bei nur 8% der befragten Unternehmen wurde die Förderung eingeführt.

80% der Unternehmen führte die Geringverdienerförderung mit den folgenden Begründungen nicht ein:

Die Förderung sei aufgrund des hohen Einkommensniveaus nicht relevant, gaben 89 % an. 40% sind der Meinung, die Mitarbeiter seien mit den bestehenden Pensionsangeboten gut versorgt.

Immerhin: Nur 9% der Unternehmen bewerten das Fördersystem als zu kompliziert. Allerdings hielten 28 % es für zu verwaltungsaufwendig.

Abwarten

Fazit der Autoren: Wie das Sozialpartnermodell (die Verhandlungen der Tarifpartner zum Sozialpartnermodell werden seit zwei Jahren geführt) spielt auch die Geringverdienerförderung in der bAV-Unternehmenspraxis bisher eine geringe Rolle.

Es bleibe abzuwarten, ob der kürzlich erhöhte gesetzliche Förderrahmen zu einer stärkeren Verbreitung des Instrumentes führt. Ist das nicht der Fall, stelle sich die Frage, ob bei Unternehmen mit Geringverdienerstruktur Interesse an einer Mitarbeiterbindung über bAV besteht, schlussfolgern Staniek und Schütt-Alpen.

Quelle: Lurse. Grafik zur Volldarstellung anklicken.

Weitere halbwegs aktuelle Details zur Verbreitung der Geringverdienerförderung findet sich auch in dem vergangene Woche vorgelegten Alterssicherungsbericht 2020 der Bundesregierung:

Demnach haben rund 66% der Beschäftigten eine zusätzliche Altersvorsorge, entweder über eine bAV und/oder einen Riester-Vertrag. Allerdings hat gut die Hälfte der Geringverdiener bisher nicht zusätzlich für das Alter vorsorgt.

Der Förderbetrag für Geringverdiener wurde 2019 (also in der alten, engeren Fassung) laut Destatis von rund 67.000 Arbeitgebern in 740.000 Fällen genutzt, so der Bericht. Das waren 3,4% aller Arbeitgeber in Deutschland (2018: 2,5%). Der staatliche Zuschuss ist 2019 gegenüber 2018 um 33% auf insgesamt 89 Mio. Euro gestiegen. Im Schnitt wurden 120 Euro pro Arbeitnehmer gewährt.

Wenn also die Bundesregierung in dem Alterssicherungsbericht über die bAV schreibt, der Aufwuchs der Anwartschaftszahlen habe „in den letzten Jahren deutlich an Schwung verloren“, muss man für den § 100 konstatieren, dass er bis dato noch nicht an Schwung gewinnen hat.