In den letzten Monaten schien es vor dem Sturm am Kapitalmarkt kein Entrinnen zu geben: Verluste bei Aktien, Durationsrisiko und niedrige Kreditqualität abgestraft. Bastionen: Geldmarktfonds, die für EbAV zum sicheren Hafen wurden – und als Cash-Parkpositionen die nötige Flexibilität bieten, im Spannungsfeld zwischen Rezessionssorgen und Zinserhöhungen handlungsfähig zu bleiben. Benno Jöckel stellt zwei Lösungen vor.

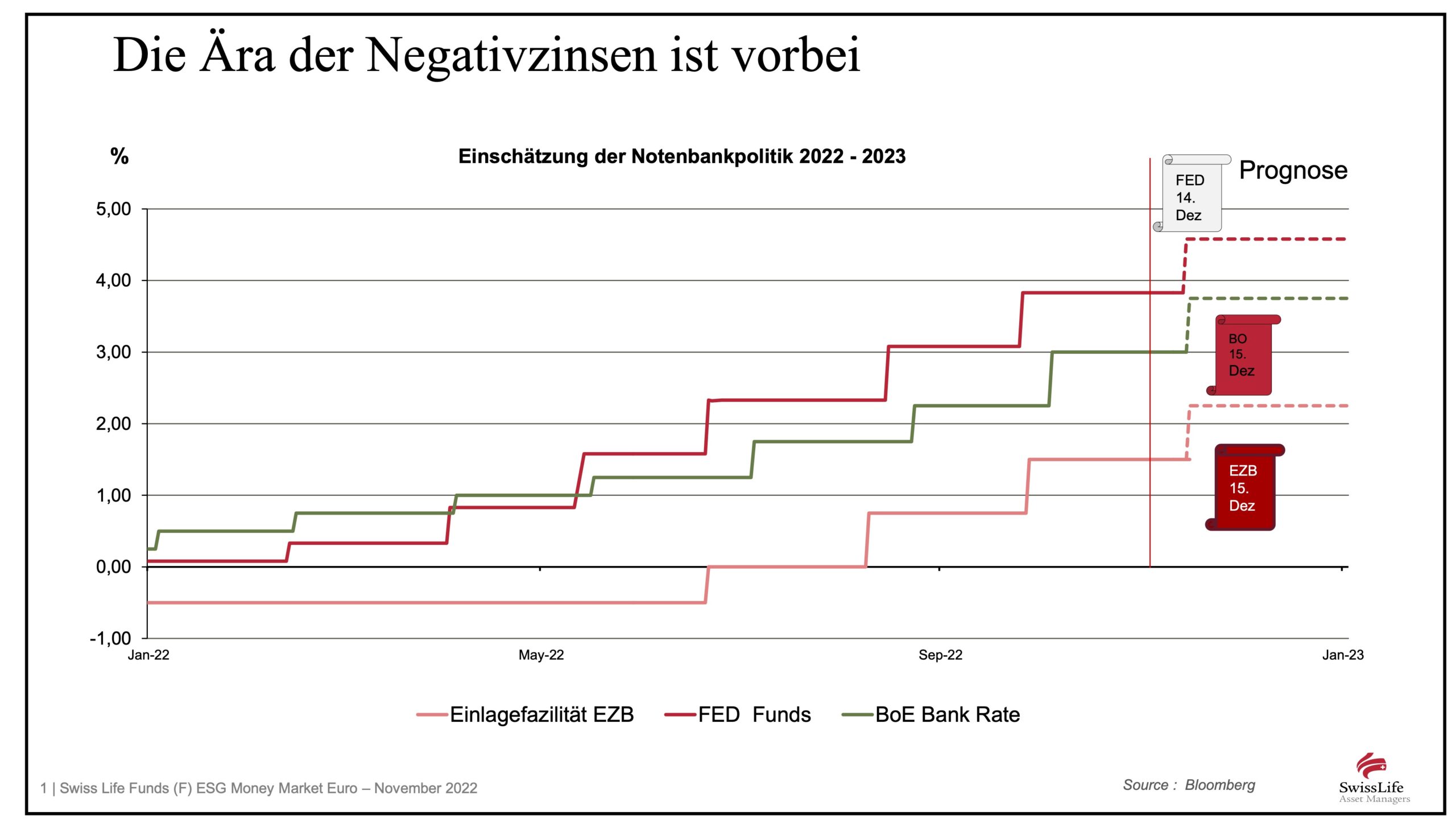

Die Ära der Negativzinsen hat den Fokus vieler institutioneller Investoren, allen voran Treasurern in Unternehmen, auf das Cash Management und insbesondere auf Anlagen im Geldmarkt- bzw. geldmarktnahen Bereich gelegt. Die Vermeidung oder Reduzierung von Negativzinsen schien ein großer Motivator, sich mit diesem Thema zu beschäftigen. Doch wie wir alle wissen, ist die Ära der Negativzinsen nun erstmal Geschichte – mit direkten Auswirkungen auf den Geldmarktbereich, der von steigenden Zinsen durch zeitnahe Anpassungen der Kupons aufgrund der ultrakurzen Zinsbindungen und variablen Schuldverschreibungen profitiert.

Quelle: Swiss Life Asset Managers zw. Bloomberg. Grafik zur Volldarstellung anklicken.

Die Partizipation an steigenden Zinsen ist ein wichtiger Aspekt, der erklärt, warum das Interesse an der Nutzung von Geldmarktfonds aktueller denn je zuvor ist. Neben Unternehmen beschäftigen sich immer mehr EbAV mit der Anlageklasse, häufig vor dem Hintergrund der Frage, ob es schon an der Zeit ist, im Fixed Income-Bereich wieder mehr Risiken zu nehmen, oder ob es noch Zeit ist, an der Seitenlinie abzuwarten. Fakt ist, dass die Positionierung an der Seitenlinie durch eine Anlage in Geldmarktfond aktuell erheblich attraktiver geworden ist als noch vor einem Jahr. Vielen Investoren geht es nun nicht mehr nur um die Vermeidung von Negativzinsen, sondern um die Möglichkeit, Liquidität sicher und attraktiv zu parken, um diese zu gegebenem Zeitpunkt flexibel in andere Anlageklassen umzuschichten.

Geldmarktfonds reagieren schneller als Banken

Hinzu kommt, dass Einrichtungen der bAV bei herkömmlichen Cash-Anlagen bei ihren Banken nicht „automatisch“ von höheren Zinsen profitieren. Denn viele Banken tendieren aktuell dazu, die Zinsanstiege nur verhalten auf Einlagen weiterzugeben.

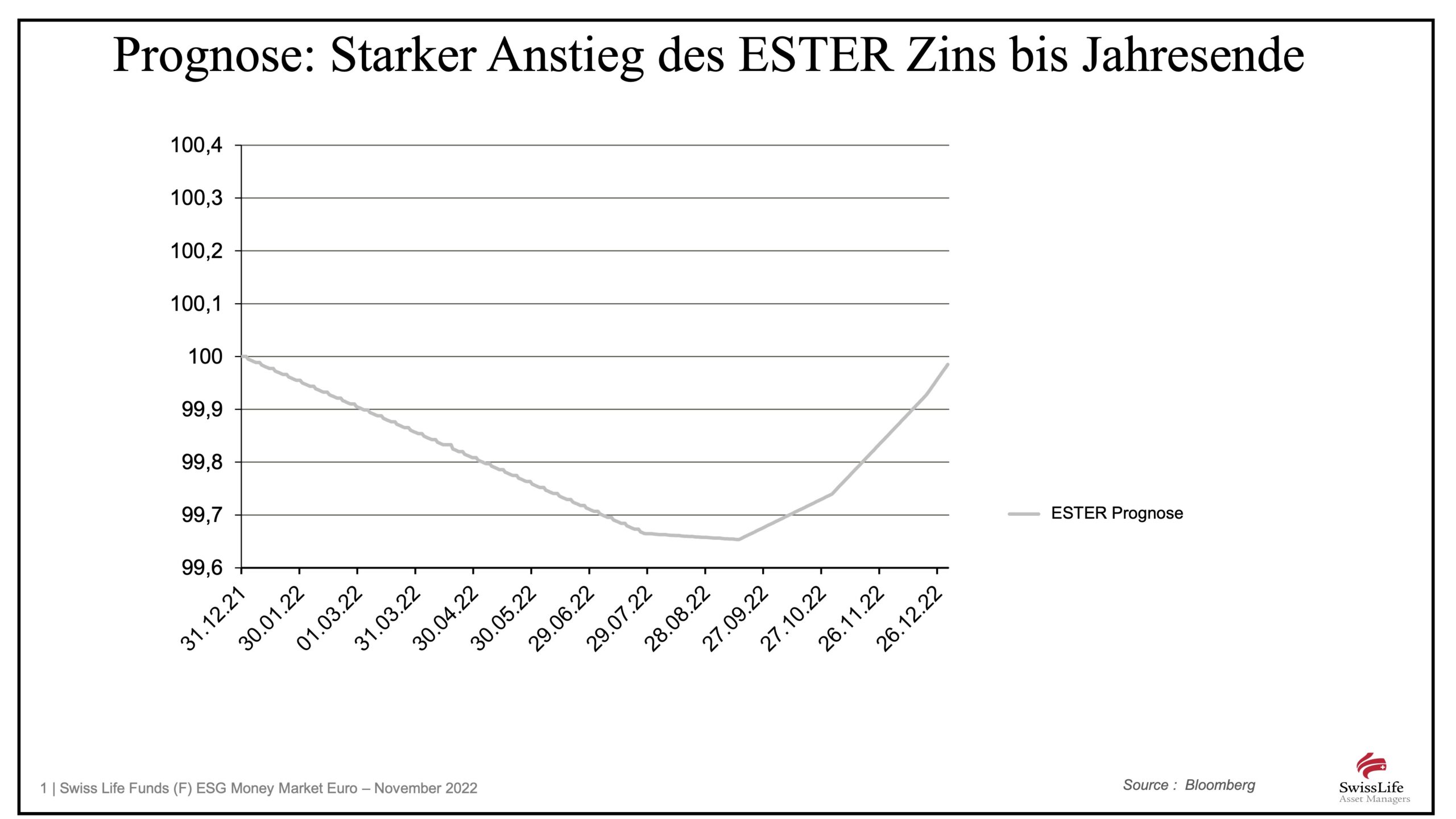

Durch die ultrakurze Zinsbindungsdauer von Geldmarktinstrumenten spiegeln sich Zinsanpassungen der EZB schon in kurzer Zeit in der Nettorendite des Geldmarktportfolios wider. Geldmarktfonds bieten hier eine gute Möglichkeit, am steigenden Zinsumfeld ohne große Zeitverzögerung zu partizipieren. Als Referenz dient hier der ESTER, der eintägige Interbankenzins der Eurozone, für den wir in den kommenden Wochen eine starke Steigerung prognostizieren.

Quelle: Swiss Life Asset Managers zw. Bloomberg. Grafik zur Volldarstellung anklicken.

Der Swiss Life Funds (F) ESG Money Market Euro I (ISIN: FR0010089649) konnte seit seiner Auflage 1996 den ESTER nach Kosten um im Schnitt jährlich 23 Basispunkte outperformen. Der Fonds verfügt über ein Fondsvolumen von über 6 Mrd. Euro.

Für institutionelle Investoren, die bereits Licht am Ende des Tunnels ausmachen oder über einen etwas längeren Anlagehorizont ab ca. sechs Monaten verfügen, ist mit dem Swiss Life Funds (F) Bond ESG 6M I Cap (ISIN: FR0010899179) ein zweiter Fonds eine interessante Alternative zu herkömmlichem Cash-Parking. Diesen zeichnen ein guter Track-Record mit sehr geringer Volatilität, ein starkes Risk-Reward Verhältnis sowie ein signifikantes Fondsvolumen von über 1,5 Mrd. Euro aus.

Stabilisierung auf Portfolioebene

Gerade in diesem Jahr war Stabilität in Portfolios Mangelware. Mit einer Volatilität des Swiss Life Funds (F) ESG Money Market Euro I im Rahmen des EZB-Zinssatzes profitieren Investoren der Fonds von Handlungsoptionen in Zeiten fallender RisikoAssets. Durch die ultrakurze Duration und den hohen Anteil von variablen Schuldverschreibungen von Geldmarktfonds wird das Zinsänderungsrisiko weitgehend neutralisiert. Eine starke Kreditqualität sowie eine aktive Überwachung der Kreditqualität durch ein erfahrenes Portfoliomanagement sichern dabei ab, dass auch bei einer stärkeren Rezession im Euro-Raum die Volatilität auf ein Minimum begrenzt wird. Zudem bietet die breite Streuung an Emittenten eine gewisse Risiko-Mitigation gegenüber einer Bankeinlage im Falle eines Banken-Defaults.

Bei Swiss Life Asset Managers umfasst das Investment Universum für unsere Lösungen im Bereich Liquidity Solutions über 400 potenzielle Emittenten. Investiert wird in fest- oder variabel verzinsliche Titel. Deren Auswahl basiert auf einer Analyse des Kreditrisikos, der Liquidität und der Diversifikation des Portfolios. Die gewichtete durchschnittliche Restlaufzeit (WAM) der Titel liegt bei unter sechs Monaten.

Der Austausch mit institutionellen Investoren zeigt, dass im Management eines Geldmarktportfolios institutionelle Expertise und Erfahrung entscheidend sind.

Dabei liegen im Management des Swiss Life Funds (F) ESG Money Market Euro I die wichtigsten Leistungstreiber im aktiven Management von:

• Fälligkeiten der kurzfristigen Schuldverschreibungen in Abhängigkeit von den Antizipationen der Zinsentwicklung der EZB sowie unserer Kreditrisikostrategie

• Zinsdifferenzen zwischen dem Dreimonats-EURIBOR und ESTER

• Schwankungen des kapitalisierten ESTER im Laufe des Monats

• Kreditrisiken durch eine strenge Auswahl der Emittenten.

Flexibel bleiben, auch in schweren Zeiten

Bei der Flexibilität kommt insbesondere dem Punkt der täglichen Verfügbarkeit, also einer Valuta von t+ 0, große Bedeutung zu. Somit können Beträge zügig wieder abgezogen werden, um nahe Zahlungsverpflichtungen zu bedienen oder die freigesetzte Liquidität für Investmentopportunitäten bspw. für andere Investments zu nutzen.

Gerade EbAV, die aktuell ihre Investitionsquoten für 2023 noch nicht finalisiert haben, können von dieser Flexibilität profitieren und Kapital in der Zwischenzeit attraktiv parken. Außerdem schätzen viele Anleger, dass der Geldmarktfonds als Cash Äquivalent bilanziell angesetzt werden kann.

SRI Label mit starkem ESG-Ansatz

Beide Fonds verfügen über eine eigene ESG-Strategie. Dies zeigt sich am Beispiel des Swiss Life Funds (F) ESG Money Market Euro I, der ESG-Kriterien vollständig in den Anlageprozess integriert hat. Mit einem „Best-in-Universe“-Ansatz strebt der Prozess die beste Kombination aus Rendite, Risiko, Liquidität und ESG-Qualität an.

Konkret strebt das Management ein höheres ESG-Rating als das Anlageuniversum an, nachdem wir die 20 Prozent der schlechtesten Werte ausgeschlossen haben. So ist es nur konsequent, dass der Fonds mit SRI Label ESG-zertifiziert ist und unter die Kategorie der Artikel 8 Fonds fällt.

Fazit: Geldmarktfonds konnten gut durch das Jahr 2022 navigieren und haben Stabilität und Flexibilität in die Portfolios institutioneller Investoren gebracht. Nun richtet sich der Blick in der Asset-Klasse auf die Chancen über die Partizipation an einem steigendem Zinsniveau, ohne dabei hohe Risiken auf der Zinsseite und Kreditqualität einzugehen. Als institutioneller Asset Manager mit Versicherungshintergrund ist es Teil unserer DNA, stabile und risikoadjustierte Erträge zu erzielen.

Der Autor ist Senior Manager – Institutional Clients and Pension Solutions der Swiss Life Asset Managers in Frankfurt am Main.

Von Autorinnen und Autoren der Swiss Life-Gruppe sind zwischenzeitlich bereits auf LEITERbAVerschienen:

BU-Schutz als Arbeitgeber-Trumpf: Vom Feigenblatt der Freiwilligkeit und… BRSG 2.0-E (XIV): Mit Swiss Life Asset Managers in deutsche Energieinfrastruktur investieren: Ausfinanzierung mit Gruppen-CTA: Impact Investing: Life-Cycle in der bAV: Liquidity Solutions: Win-Win für alle: Clean Energy-Infrastruktur: Ein Praxisbeispiel: Pensionsfonds und CTA: Handlungsvorschläge für institutionelle Multi Asset-Portfolios: Neue Impulse für institutionelle Immobilienportfolios in und nach der Pandemie: Infrastrukturanlagen im Rahmen von Pensionsvermögen: Aktienrisiken zwischen Minimum Volatility und Overlay: Eher Bilanzhelfer als Renditeturbo Auslagerung von Pensionszusagen auf Pensionsfonds (II): PSV setzt BGH-Urteil um: 6a mal anders (II): Auslagerung von Pensionszusagen auf Pensionsfonds: Von BFH, GGF, bAV und vGA:

Der Benefit, der den Unterschied macht

von Hubertus Harenberg und Siegfried Hischke, 11. Februar 2026

… einem zwingend notwendigen Ende des Versteckspiels in der bAV

von Sebastian Kiening, 19. Februar 2025

Versorgungsordnung mit und ohne Opting out …

von Sebastian Kiening, 8. Oktober 2024

Übertragungsnetzbetreiber sind …

von Christian Topp, 17. Januar 2024

Zwischen TINA und Zinsanstieg

von Erik Lavagno, 6. Dezember 2023

Nachhaltig und renditeorientiert investieren

von Hendrik Neumann, 25. Oktober 2023

Nach der Arbeit arbeitet das Investment weiter

von Albrecht Bassewitz, 6. Juni 2023

Sicherer Hafen mit steigendem Renditeniveau

von Benno Jöckel, 23. November 2022

Das Doppelpaket für die bAV kommt!

von Siegfried Hischke und Albrecht Bassewitz, 4. November 2022

Sauberer Antrieb

von Dominik Meyer, 18. Mai 2022

Roche: zwischen Direktzusage und pure DC

von Sascha Beisheim et.al., 12. Oktober 2021

Bilanzentlastung!

von Marion Vintz und Peter Kaste, 8. September 2021

Gewinner mit kurzfristigem Rückschlagspotenzial

von Michael Haitz, 24. März 2021

Light Industrial

von Steffen Uttich, 4. November 2020

Ein Bericht aus der Praxis

von Jens Veit und Christoph Manser, 2. September 2020

Pensionsvermögen jetzt krisenfester positionieren

von Michael Haitz, 3. Juni 2020.

von Hubertus Harenberg, 29. April 2020.

Kein Münchner Schub für das Outside Funding

von Dr. Claudia Veh, 22. April 2020

Weniger, genau oder mehr als 50%?

von Dr. Claudia Veh, 26. März 2020

Steuerschädlichkeit von Abfindungsklauseln in Pensionszusagen

von Dr. Claudia Veh, 11. November 2019

Soweit so klar. Oder doch nicht?

von Dr. Claudia Veh, 7. August 2019

Die Entkräftung der Indizwirkung

von Dr. Claudia Veh, 14. Mai 2019, in der Volume I der Tactical Advantage

Kontakt:

Benno Jöckel

Senior Manager

Vertrieb Institutionell

Swiss Life Asset Managers Luxembourg

Niederlassung Deutschland

Darmstädter Landstraße 125

60598 Frankfurt

Telefon +49 69 97908 546

Mobil 0171-9957262

Mail Benno.Joeckel@swisslife-am.com

Advertorial mit freundlicher Unterstützung von:

![]()

«Swiss Life Asset Managers» ist der Markenname für die Vermögensverwaltungsaktivitäten der Swiss Life-Gruppe. Mehr Informationen auf www.swisslife-am.com. Quelle: Swiss Life Asset Managers. Kundendienst: service.client-securities@swisslife-am.com. Alle Rechte vorbehalten.

Disclaimer:

Alle Inhalte auf LEITERbAV, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2022 Pascal Bazzazi – LEITERbAV. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.