Über ein Jahrzehnt lang standen Schwellenländer im Schatten – belastet durch einen starken US-Dollar, schwaches globales Wachstum und geopolitische Spannungen. Doch die Rahmenbedingungen ändern sich: 2025 verzeichnen Emerging Markets eine deutliche Outperformance. Ist das nur ein Strohfeuer oder der Beginn einer strukturellen Trendwende? Albrecht Bassewitz erläutert fünf zentrale Katalysatoren, derentwegen Schwellenländer wieder Chancen auf den Titel haben.

Seit 2015 erzielte der MSCI Emerging Markets Index eine annualisierte Rendite von 5,2%, was unter der durchschnittlichen Performance des Aktienmarktes von 6-7% pro Jahr lag und weit entfernt war von den 13,6% des S&P 500. Die Differenz zu den USA ist das genaue Gegenteil zu den Jahren 2000 bis 2012, als der Emerging Markets Index eine Rendite von 8,8% pro Jahr in US-Dollar erzielte und der S&P 500 gerade einmal 1,6%.1 Wenn wir weiter zurückblicken, zeigt sich, dass das Auf und Ab der Schwellenländer im Vergleich zu den Industrieländern im Laufe der Zeit einem bestimmten Muster gefolgt ist.

Quelle: Invesco. Grafik zur Volldarstellung anklicken.

Quelle: Invesco. Grafik zur Volldarstellung anklicken.

2025 dagegen überzeugen Schwellenländer durch ihre Outperformance. Die Frage ist nur: Ist das ein Wendepunkt, oder weckt die starke Wertentwicklung falsche Hoffnungen?

1. Der US-Dollar schwächelt

Als der US-Dollar nach der Finanzkrise 2008 einen Aufwärtstrend verzeichnet, dämpft er das Wirtschaftswachstum in den Schwellenländern, weil diese gezwungen sind, hohe Realzinsen aufrechtzuerhalten, um ihre Währungen zu stützen. Dagegen scheint die derzeitige US-Regierung eher die Nachteile eines starken US-Dollars und seiner Rolle als Weltreservewährung zu sehen als die Vorteile. Zudem veranlasst die Unvorhersehbarkeit der amerikanischen Politik Regierungen und Institutionen weltweit dazu, neu zu bewerten, wie attraktiv auf US-Dollar lautende Vermögenswerte noch sind. Die anhaltende Rallye des Goldpreises ist ein Beleg dafür.

Früher waren Schwächephasen des US-Dollars nur von kurzer Dauer. Aber allein im Jahr 2025 fiel der Greenback um 10,8%. Das ist die schlechteste Performance für das erste Halbjahr seit 1971 – und könnte bedeuten, dass sich die Rahmenbedingungen ändern.

2. China ergreift Comeback-Maßnahmen

China macht etwa ein Drittel des Schwellenländerindex aus, und als größter Handelspartner fast aller großen Schwellenländer ist die Konjunkturabkühlung in China weithin zu spüren und schadet der Anlageklasse.

Strenge Covid-Lockdowns und der Rückgang der Immobilienpreise erschütterten das Vertrauen der Verbraucher in China, und es kann schwierig sein, das Vertrauen wiederherzustellen. Aber die Regierung konzentriert sich genau darauf und legt neuerdings eine deutlich positivere Haltung gegenüber dem Privatsektor an den Tag. Sie rehabilitierte öffentlich Persönlichkeiten wie Jack Ma, lockerte im Dezember letzten Jahres erstmals seit 14 Jahren die Geldpolitik und veröffentlichte einen 30-Punkte-Aktionsplan zur Ankurbelung des Binnenkonsums.

3. Rohstoffe werden zum strategischen Gut

Zu den Schwellenländern zählen sowohl wichtige Rohstoffproduzenten wie Brasilien, Indonesien, Südafrika oder Chile, als auch starke Verbraucher wie China und Indien. Auf Seiten der Nachfrager wächst das Bewusstsein für die strategische Bedeutung kritischer Mineralien, insb. für die nationale Sicherheit. Darüber hinaus basieren viele der derzeit interessantesten Anlagethemen – wie Künstliche Intelligenz, Robotik oder Energiewende – auf der dafür erforderlichen physischen Infrastruktur. Und diese Technologien sind in hohem Maß vom Zugang zu wichtigen Rohstoffen abhängig.

4. Korea verbessert die Corporate Governance

Einige Schwellenländer, wie etwa Brasilien, haben eine lange Tradition beim Schutz von Minderheitsinteressen, Korea dagegen hinkte lange hinterher. Jetzt aber erkennt die Politik dort, dass auch Wähler an den Aktienmärkten engagiert sind, und macht sowohl die Verbesserung der Marktrenditen als auch die Reform der Corporate Governance zum Thema. Das „Value-Up-Programm” in Korea läuft nun seit über einem Jahr und erhielt im Juli 2025 neuen Schwung, als das Parlament die Treuhandpflicht der Vorstandsmitglieder gegenüber Minderheiten stärkte. Könnte das den Anfang vom Ende des „Korea-Discounts” bedeuten? Dass eine bessere Corporate Governance möglich ist, hat Japan eindrucksvoll bewiesen.

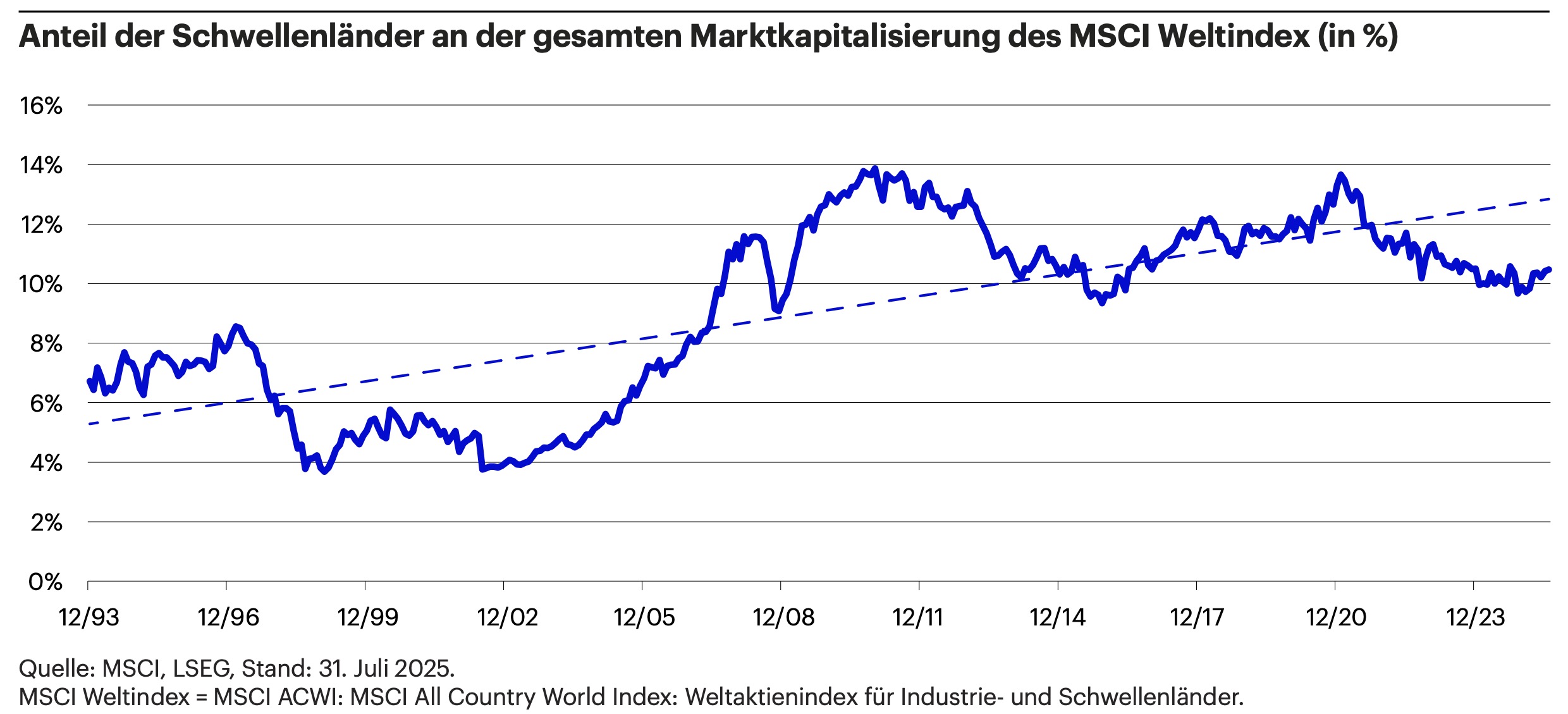

5. Bewertungen sehen vielversprechend aus

Die Bewertungen der Schwellenländer sind mit einem Kurs-Gewinn-Verhältnis von 14 nicht anspruchsvoll und zeigen einen deutlichen Abschlag im Vergleich zu den Industrieländern, insb. den USA, wo der vergleichbare Abschlag so groß ist wie selten. Der Anteil der Schwellenländer an der globalen Marktkapitalisierung ist ebenfalls deutlich unter den langfristigen Trend gefallen. Aktienmärkte können Bewertungsunterschiede zwar für gewisse Zeit ignorieren, aber nicht auf Dauer.

Quelle: Invesco. Grafik zur Volldarstellung anklicken.

Quelle: Invesco. Grafik zur Volldarstellung anklicken.

Fazit: Schwellenländer rücken ins Rampenlicht

Nach Jahren der Underperformance könnten Schwellenländer vor einer Phase nachhaltiger Stärke stehen. Historische Muster, attraktive Bewertungen und strukturelle Reformen deuten darauf hin, dass die Weichen für eine langfristige Outperformance gestellt sind. Alle fünf Katalysatoren zusammen könnten Schwellenländer von Nachzüglern zu Vorreitern machen.

Erfahren Sie mehr über asiatische und Schwellenländeraktien von Invesco.

Albrecht Bassewitz ist Head of Corporate & Pensions Germany, Invesco.

Kontakt:

Albrecht Bassewitz

Head of Corporate & Pensions Germany

Tel: +49 69 29807 176

Email: Albrecht.Bassewitz@invesco.com

Internet: www.de.invesco.com

Advertorial mit freundlicher Unterstützung von:

![]()

Von Autorinnen und Autoren der Invesco erschienen zwischenzeitlich bereits auf PENSIONS●INDUSTRIES:

Der europäische Upper Middle Market: Asiens Immobilienmärkte: Whole Loans: Von der Vor- in die Hauptrunde: Globale Anleiheallokation im Schatten von Geopolitik und Zinsvola: Chancen trotz Unsicherheiten: Innovative Ideen für ein strategisches Liquiditätsportfolio: Ist das noch Indexing? Quo vadis, Munis: Senior Secured Loans: Schwellenländer ja. Real Estate Debt? Immobilien zwischen steigenden Zinsen und attraktiven Bewertungen. Potenzial für attraktive regelmäßige Erträge und für Wertzuwachs in einem Umfeld längerfristig höherer Zinsen: European Living – oder … Ein guter Immobilien-Jahrgang, und … Mit Direct Lending im US Core Middle Market ... Anleihen 2023: Faktoranlagen für Unternehmensanleihen: Global Real Estate: ‚Alternatives‘ als Baustein für zukunftsorientierte Portfolios Senior Secured Loans: Direct Lending und ESG: Mit Alternativen Anlagen … Sinnvolle Ergänzung zur Diversifikation: Das Büro ist tot. Stabilität und Wachstum Am Wachstumspotenzial der Emerging Markets partizipieren Pensions & Assets:

Strategische Renditen für Pensionseinrichtungen

von Andreas Mittler, 19. März 2026

APAC Real Estate: Diversifizierung mit Substanz

von Albrecht Bassewitz, 26. November 2025

Real Estate Debt punktet aktuell …

von Andreas Mittler, 29. Oktober 2025

EM 2025: Das Comeback-Spiel der Schwellenländer

von Albrecht Bassewitz, 30. September 2025

Das Ende der US-Exzeptionalität?

von Albrecht Bassewitz und Lars Schlenkhoff, 26. Juni 2025

Private Credit im Zeitalter von Donald Trump

von Andreas Mittler, 27. Mai 2025

Die Treasury Herausforderungen meistern

von Albrecht Bassewitz und Andreas Mittler, 6. März 2025

Aktive Renditen mit passiver Risikostruktur

von Georg Elsaesser, 27. November 2024

Real Estate?

von Robert Stolfo, 30. Oktober 2024

Stabiler Baustein für langfristige Verpflichtungen

von Bastian Körlin, 2. Oktober 2024

Sinnvolle Ergänzung für High Yield-Portfolios?

von Andreas Mittler, 28. Mai 2024

Klumpenrisiken nein.

von Albrecht Bassewitz, 17. April 2024

Wenn, dann jetzt!

von Andreas Mittler, 7. März 2024

Jedoch: Nutzen ...

von Kevin Grundy, 30. November 2023

3 x Private Credit mit …

von Kevin Egan, Ron Kantowitz und Paul Triggiani, 19. Oktober 2023

... vom Wachstum des europäischen Mietwohnmarktes profitieren

von Thomas C. Adler, 6. September 2023

… könnte der 2024er der nächste 2009er werden?

von Henrik Haeuszler, 29. Juni 2023

… direkt am Puls der amerikanischen Wirtschaft investieren

von Thomas Adler, 24. Mai 2023

Flexibler Ansatz für volatile Märkte

von Thomas Adler, 19. April 2023

Smarte Faktorallokation statt blinder Risiken

von Erhard Radatz, 30. November 2022

Investoren profitieren von Vielfalt, Liquidität und Diversifizierung

von Thomas Adler, 15. September 2022

von Thomas Adler, 29. Juni 2022

Das richtige Erfolgsrezept bei niedrigen Zinsen und hoher Inflation?

von Sanyog Yadav, 30. März 2022

ein erfolgversprechender Ansatz

von Alexander Atobrhan, 25. Januar 2022

… das Portfolio krisenfester machen

von Sascha Specketer, 16. September 2021

ESG und Senior Loans

von Alexander Atobrhan, 27. Mai 2021

Es lebe das Büro!

von Robert Stolfo, 30. März 2021

mit europäischen Wohnimmobilien

von Christian Eder, 25. November 2020

Von Kilian Niemarkt, 15. Juli 2020

Risiken richtig managen – in der Krise wichtiger denn je

Von Martin Kolrep, Erhard Radatz und Alexander Atobrhan, in der Tactical Advantage Vol 4, Juni 2020.

FN 1: MSCI, LSEG. Auf 1 rückgerechnet am 31. Dezember 1987.

Wesentliche Risiken

Der Wert von Anlagen und die Erträge hieraus unterliegen Schwankungen. Dies kann teilweise auf Wechselkursänderungen zurückzuführen sein. Es ist möglich, dass Anleger bei der Rückgabe ihrer Anteile nicht den vollen investierten Betrag zurückerhalten.

Wichtige Informationen

Diese Marketinginformation dient lediglich zu Diskussionszwecken und richtet sich ausschließlich an professionelle Anleger in Deutschland.

Quelle: Invesco, Stand der Daten: 16. September 2025, sofern nicht anders angegeben.

Dies ist Marketingmaterial und kein Anlagerat. Es ist nicht als Empfehlung zum Kauf oder Verkauf einer bestimmten Anlageklasse, eines Wertpapiers oder einer Strategie gedacht. Regulatorische Anforderungen, die die Unparteilichkeit von Anlage- oder Anlagestrategieempfehlungen verlangen, sind daher nicht anwendbar, ebenso wenig wie das Handelsverbot vor deren Veröffentlichung.

Die Ansichten und Meinungen beruhen auf den aktuellen Marktbedingungen und können sich jederzeit ändern.

Weitere Informationen zu unseren Strategien erhalten Sie über die angegebenen Kontaktdaten.

Herausgegeben in Deutschland von Invesco Management S.A., President Building, 37A Avenue JF Kennedy, L-1855 Luxembourg, beaufsichtigt durch die Commission de Surveillance du Secteur Financier, Luxembourg.

EMEA 4830598/2025

Disclaimer:

LEITERbAV-PENSIONS●INDUSTRIES Disclaimer:

Alle Inhalte auf LEITERbAV und PENSIONS●INDUSTRIES, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte,richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nuran institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV PENSIONS●INDUSTRIES (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV PENSIONS●INDUSTRIES (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV PENSIONS●INDUSTRIES und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAVPENSIONS●INDUSTRIES in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2025 Pascal Bazzazi – LEITERbAV PENSIONS●INDUSTRIES. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.