Investoren stehen derzeit einem Umfeld gegenüber, das sich durch niedrige Zinsen, geringe Volatilität, geringe Inflation, geringes Wachstum und hohe Erträge auszeichnet. Dieses Umfeld ist marktfreundlich, aber es ist auch dissonant und fragil. Die Geschichte der US-Erträge ab dem Zweiten Weltkrieg ist hier in vielerlei Hinsicht lehrreich. Yves Longchamp analysiert.

In den USA verzeichnet der S&P 500 in diesem Jahr bisher eine gute Leistung, erreichte er doch zum ersten Mal die Marke von 2.000 Punkten. Das Zusammenspiel von geringer Volatilität, niedrigen Zinsen und hohen Erträgen war sicherlich der Hauptgrund für diesen Erfolg. Während die Fed die Höhe der Zinssätze und die Volatilität bestimmt, sind für die Entwicklungen der Erträge gleich mehrere Kräfte entscheidend.

Die übliche Kennzahl für Investoren ist das bereinigte Ergebnis je Aktie (Adjusted Earnings per Share, EPS). Im ersten Quartal 2014 belief sich Selbiges auf 28,42 USD. Insgesamt sind die Erträge seit Anfang der Statistik zum bereinigten EPS im Jahr 1992 um den Faktor 5,3 gestiegen – zur gleichen Zeit wuchs das nominale BIP hingegen nur um den Faktor 2,7. Das Wachstum der Erträge war doppelt so schnell wie das der Gesamtwirtschaft.

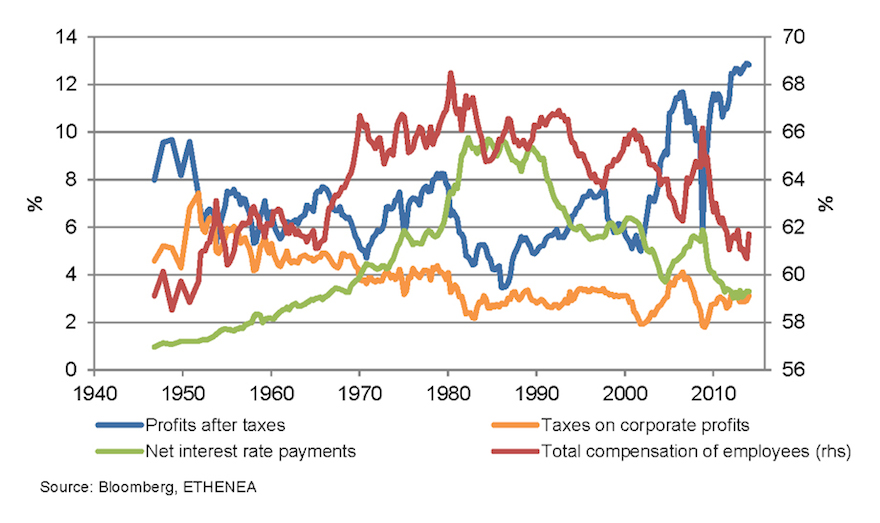

Ebenfalls aufschlussreich ist der Gewinn nach Steuern, veröffentlicht von der Nationalgesamtrechnung. Die entsprechende Statistik wirft ein Licht auf die Mechanismen hinter der Gewinn-Generation und zeigt, wie die Wertschöpfung der Wirtschaft verteilt wird. Die Grafik präsentiert die nationale Einkommensverteilung seit dem Zweiten Weltkrieg. Der Anteil der Gewinne nach Steuern im Nationaleinkommen (die sogenannte Gewinnspanne) liegt derzeit bei 12,8 Prozent und repräsentiert damit den höchsten Anteil seit 70 Jahren. Die Gewinnspanne erlebte allerdings zwei unterschiedliche Phasen. Zwischen dem Zweiten Weltkrieg und den frühen 80ern schrumpfte die Gewinnspanne von fast 10 Prozent auf weniger als 3,5 Prozent. In der Zwischenzeit wurde der Anteil der Gesamtvergütung der Mitarbeiter von 59 Prozent auf mehr als 68 Prozent erhöht, während die Zinszahlungen von 1 Prozent auf 9,5 Prozent anstiegen. In den 80er-Jahren starteten dann entgegengesetzte Bewegungen: Die Gewinnspanne wurde erweitert, von weniger als 3,5 Prozent hin zu aktuell 12,8 Prozent, während die Gesamtvergütung und die Zinszahlungen sich von 68,5 Prozent auf 61,7 Prozent beziehungsweise von 9,8 Prozent auf 3,3 Prozent verringerten. Der Anteil der Unternehmenssteuern sank bis in die 1980er und blieb dann ziemlich stabil, bei etwa 3 Prozent. Relativ gesehen beschreiben Arbeitnehmer und Gläubiger jetzt einen kleineren Anteil am gesamtwirtschaftlichen Einkommen als vor 40 Jahren. Im US-Dollar-Bereich geht es ihnen jedoch nicht schlechter, denn seit 1980 wurden die Mitarbeitervergütungen insgesamt um den Faktor 5,7 und die Zinszahlungen um den Faktor 2,8 multipliziert.

(Grafik zum Vergrößern anklicken)

Diese beiden Phasen beruhen auf verschiedenen Episoden der Zeitgeschichte. So fand der Rückgang der langfristigen Zinsen von mehr als 15 Prozent auf heutzutage weniger als 2,5 Prozent zur gleichen Zeit statt, als die Deregulierung der Finanzmärkte unter Präsident Ronald Reagan zu einer zunehmenden finanziellen Hebelwirkung der US-Firmen führte und die Gewinne steigerte. Zudem hat die rasche Globalisierung der Weltwirtschaft und der Arbeitskraft die Lohninflation gedämpft. Der Bankrott der kommunistischen Länder und der Rückgang der sozialistischen Ideologie hat die Verhandlungsmacht der Arbeitnehmer zusätzlich geschwächt – wie der säkulare Rückgang der Gewerkschaft zeigt.

Nicht zu vernachlässigen ist auch die zentrale Rolle der Fed in diesem fragilen Umfeld. Nach dem Ende ihres Programms zur Quantitativen Lockerung wäre der nächste Schritt eine erste Zinserhöhung, wahrscheinlich Mitte des Sommers 2015. Wegen der möglichen Auswirkungen einer ersten Zinserhöhung an den Aktienmärkten sind die Investoren nervös.

Es ist schwer, sich für eine Expansion der Gewinnspanne im gleichen Tempo wie in den letzten Jahrzehnten auszusprechen. Die US-Unternehmenssteuersätze sind im Vergleich zu OECD-Standards hoch, doch aufgrund der hohen Staatsschulden ist es nicht wahrscheinlich, dass sie sinken werden. Die Zinsen sind praktisch bei Null, und die positiven Auswirkungen auf die Erträge würden in jedem Fall verblassen. Paradoxerweise würde nur eine anhaltende Arbeitsmarktschwäche weiterhin die Gewinnspanne unterstützen. Die Aktien-Bewertung wiederum scheint gestreckt zu werden, da die Erträge in den nächsten Jahren wohl kaum im selben Tempo zunehmen werden wie in den letzten Jahrzehnten. Vor allem, wenn die Fed das tut, was der Markt erwartet – nämlich im nächsten Jahr die Zinsen zu erhöhen.

Der Autor ist Head of Macroeconomic Research bei ETHENEA Independent Investors (Schweiz) AG

Kontakt:

ETHENEA Independent Investors S.A.

9a, rue Gabriel Lippmann

5365 Munsbach

Luxembourg

info@ethenea.com

Advertorial mit freundlicher Unterstützung von

![]()

Ausführliche Hinweise zu Chancen und Risiken entnehmen Sie bitte dem letztgültigen Verkaufsprospekt. Maßgeblich sind die Angaben im Verkaufsprospekt sowie der aktuelle Halbjahres- und Jahresbericht. Den Verkaufsprospekt, die Berichte sowie die wesentlichen Anlegerinformationen in deutscher Sprache erhalten Sie kostenlos bei ETHENEA Independent Investors S. A. und unter www.ethenea.com.

Anmerkungen: Quelle der meisten Zahlenangaben ist Bloomberg, aktuelle Zahlen von September 2014.