Eine vorzeitige Abfindung einer GGF-Zusage birgt stets Konfliktpotential mit der Finanzverwaltung. Diese musste sich nun erst in Münster, dann in München in die Schranken weisen lassen. Bemerkenswert: Der Betriebsprüfer wollte sogar gleich doppelt abkassieren, doch hier spielten beide Instanzen nicht mit – allerdings ohne eine Sache grundsätzlich klarzustellen. Claudia Veh berichtet.

Bei einer vorzeitigen Abfindung einer GGF-Pensionszusage kommt es häufig zu unterschiedlichen Ansichten bzgl. der korrekten steuerlichen Behandlung zwischen Unternehmen bzw. GGF und Finanzverwaltung. Einige Fälle werden vor den Finanzgerichten ausgefochten, und mitunter wird der BFH bemüht. So auch jüngst in einem Fall, der erstinstanzlich vor dem FG Münster ausgetragen worden war (Urteil vom 26. Mai 2023 – 4 K 3618/18 E) und zu dem jetzt der Beschluss des BFH vorliegt (vom 17. September 2025 – VIII R 17/23).

Vorab: Die Entscheidung ist zu begrüßen; Aussagen im Wege eines Obiter dictum zum Thema Verzicht im Zusammenhang mit einer Abfindung blieben jedoch aus.

GGF-Pensionszusage und wirtschaftliche Schieflage der GmbH

Im Jahr 2002, als der zu 90% an der GmbH beteiligte GGF 45 Jahre alt war, ist ihm in der GmbH eine Pensionszusage auf Alters-, Invaliditäts- und Hinterbliebenenleistungen erteilt worden. Diese beinhaltete unter anderem auch den steuerlich unschädlichen Vorbehalt, dass die GmbH die Zusage kürzen oder einstellen kann, wenn sich die wirtschaftliche Lage so wesentlich verschlechtert hat, dass ihr eine Aufrechterhaltung der zugesagten Leistungen nicht mehr zugemutet werden kann. Zur Finanzierung der Zusage hatte die GmbH Rückdeckungsversicherungen abgeschlossen, die an den GGF verpfändet worden waren. Seine zu 10% am Gesellschaftsvermögen beteiligte Ehefrau war ebenfalls in der Firma tätig.

![]()

![]()

Ab 2009 verschlechterte sich die wirtschaftliche Lage der Firma infolge des Verlusts zweier Großkunden und eines Herzinfarkts des GGF im Jahr 2011 nachhaltig.

Infolgedessen wurde im Jahr 2011 zunächst beschlossen, das Urlaubs- und Weihnachtsgeld des GGF so lange auszusetzen, bis die wirtschaftliche Lage sich wieder verbessert hat. 2012 setzte sich die schlechte wirtschaftliche Entwicklung fort. Nachdem bereits Ende 2011 ein nicht durch Eigenkapital gedeckter Fehlbetrag vorgelegen hatte, drohte spätestens seit dem 30. September 2012 die Zahlungsunfähigkeit der GmbH.

Kündigung der RDV und Abfindung der Zusage zur Entlastung der GmbH

Vor diesem Hintergrund wurde noch 2012 beschlossen, die Pensionszusage gegen Zahlung einer Abfindung aufzuheben. Die RDV wurden gekündigt.

In einer Abfindungsvereinbarung wurde geregelt, dass der GGF als Abfindung eine Zahlung in Höhe von 66.000 Euro erhalten sollte, was dem Rückkaufswert der RDV entsprach; der werthaltige Teil der Pensionszusage betrug gemäß Angaben 77.000 Euro.

![]()

![]()

In der Lohnabrechnung für Dezember 2012 berücksichtigte die Firma neben dem laufenden Gehalt einen Posten „Abfindung Verzicht Pensionszusagen“ in Höhe von 77.000 Euro, wobei sie in Höhe der Differenz zum tatsächlich gezahlten Abfindungsbetrag von 66.000 Euro, mithin in Höhe von 11.000 Euro, von einer verdeckten Einlage ausging.

In der GmbH wurden die Pensionsrückstellungen sowie der Aktivwert der RDV aufgelöst. Weiter wurde eine verdeckte Einlage in Höhe von 11.000 EUR außerhalb der Bilanz gewinnmindernd angesetzt.

Betriebsprüfer: Spontanabfindung ist vGA

Bei einer Betriebsprüfung für die Jahre 2012 bis 2014 wurde seitens des Fachprüfers die Abfindung als vGA behandelt, da sie „spontan“ vereinbart worden sei (vgl. BFH-Urteil vom 11. September 2013 – I R 28/11).

„Im Ergebnis käme es zu lohnsteuerlichem Zufluss und additiv zu Einkünften aus Kapitalvermögen.“

Infolgedessen ergänzte die Finanzverwaltung den Einkommensteuerbescheid der Eheleute um Einkünfte aus Kapitalvermögen in Höhe von 66.000 Euro und behandelte auf Seiten der GmbH die Abfindung als vGA, d.h. mit einer außerbilanziellen Korrektur.

Im Ergebnis käme es also zu lohnsteuerlichem Zufluss in Höhe von 77.000 Euro aufgrund des Verzichts auf die Zusage und additiv zu Zufluss von Einkünften aus Kapitalvermögen aufgrund der Abfindung in Höhe von 66.000 Euro.

Die Eheleute, die gemeinsam zur Steuer veranlagt waren, klagten gegen die Behandlung der Abfindung als vGA nach erfolglosem Einspruch vor dem FG Münster.

Münster: Abfindung ist betrieblich veranlasst

Die Richter in Münster kamen zu dem Ergebnis, dass die Abfindung dem doppelten Fremdvergleich standhält und betrieblich veranlasst ist. Folglich waren die von der Finanzverwaltung angesetzten zu versteuernden Einkünfte des GGF um 66.000 Euro Einkünfte aus Kapitalvermögen zu reduzieren.

Die Richter waren zu der Überzeugung gelangt, dass die Abfindung der Zusage in ein Maßnahmenpaket eingebettet war, um die wirtschaftliche Situation der GmbH zu verbessern und um eine Insolvenz abzuwehren. Sie entsprach dem, was ein gewissenhafter und ordentlicher Geschäftsführer in einer solchen Situation tun würde. Weiter entsprach die Abfindung auch aus Sicht des Begünstigten dem unter fremden Dritten Üblichen. Denn gerade in solch einer Situation muss aus Sicht des Pensionsberechtigten ein berechtigtes Interesse an der vorzeitigen Erfüllung der Pensionszusage bestehen, zumal die Maßnahme auch der Sicherung des Arbeitsplatzes diente.

Keine Rolle spielte, ob die GmbH statt der Abfindung ihr in der Zusage geregeltes Recht zum Einstellen der Pensionszusage hätte ausüben können. Denn einem Widerruf der Zusage hätte ein fremder Dritter nicht ohne jegliche Gegenleistung zugestimmt.

![]()

![]()

Die Finanzverwaltung war mit der Sicht der Richter in Münster auf den Fall nicht einverstanden und beschritt das Revisionsverfahren.

München: Fremdvergleich bestätigt

Der BFH bestätigt den anzustellenden doppelten Fremdvergleich, der vorliegend zur Einschätzung des FG Münster geführt hat, dass also die Abfindung betrieblich veranlasst war. Dieses Ergebnis kann im Revisionsverfahren nur dann korrigiert werden, wenn sich Verfahrensfehler feststellen lassen oder die Würdigung gegen Denkgesetzte oder allgemeine Erfahrungssätze verstößt. Dies war vorliegend jedoch nicht der Fall. Auch der formelle Fremdvergleich war vom FG zutreffend durchgeführt worden, stellte der BFH fest. Da keine der genannten Verstöße vorlagen und die tatsächliche Würdigung des FG zumindest möglich ist, ist sie gem. § 118 Abs. 2 FGO für den BFH bindend.

Das vom Betriebsprüfer in Bezug genommene, o.a. Urteil des BFH vom 11. September 2013 zur Spontanabfindung war ausdrücklich auf die Besonderheiten des seinerzeitigen Streitfalls gestützt und deshalb als Einzelfallentscheidung einzuordnen. Selbst wenn man vorliegend von einer Spontanabfindung ausgehen wollte, habe das FG genügend Gegenindizien festgestellt, die für eine betriebliche Veranlassung sprechen und die die auf eine im Gesellschaftsverhältnis wurzelnde Veranlassung hindeutenden Indizien überwiegen.

Fazit und …

Das Urteil ist zu begrüßen und gibt eine Indikation für ähnlich gelagerte Fälle: Eine vorzeitige Abfindung einer GGF-Pensionszusage in einer wirtschaftlich prekären Situation kann als betrieblich veranlasst gelten, wenn sie in andere geeignete Maßnahmen eingebettet ist und der Abwendung der Insolvenz der GmbH dient. Zu beachten ist, dass das Vorgehen klar und eindeutig zu regeln und durch die Gesellschafterversammlung zu genehmigen ist.

… Hinweise

Vorliegend hatte der Betriebsprüfer die Einkünfte des GGF um Einkünfte aus Kapitalvermögen in Höhe der tatsächlich gezahlten Abfindung ergänzt. Er hat mithin nicht die als Einkünfte aus nichtselbständiger Arbeit angesetzte Abfindungszahlung durch Einkünfte aus Kapitalvermögen ersetzt. Er wollte folglich den Sachverhalt Abfindungszahlung doppelt steuerlich berücksichtigen: in Höhe von Einkünften aus Kapitalvermögen (Abfindung als vGA) und in Höhe von Einkünften aus nichtselbständiger Arbeit (fiktiver Zufluss des werthaltigen Teils der Anwartschaft).

„Keine Aussage des BFH erging zu dem doppelten steuerlichen Ansatz.“

Die vorliegende Entscheidung hat eine betriebliche Veranlassung der Abfindung ergeben, was dazu führt, dass die ergänzten Einkünfte aus Kapitalvermögen aufgrund der vom Prüfer postulierten vGA eliminiert wurden, die Abfindung also nach § 19 EStG auf Seiten des GGF zu versteuern ist.

Keine Aussage des BFH erging allerdings zu dem doppelten steuerlichen Ansatz des Sachverhalts Abfindung, was für die Praxis hilfreich gewesen wäre, da die Finanzverwaltung in einer Abfindung einer Pensionszusage – wie im Streitfall – mitunter parallel einen steuerbaren Verzicht auf die Pensionszusage sieht.

Weiter hätte es vorliegend nach den Informationen zum Sachverhalt ggf. naheliegend erscheinen können, den Verzicht auf den Teil der Zusage, der nicht über die Abfindungszahlung abgedeckt war (Differenz zwischen Anwartschaftsbarwert und Abfindungszahlung in Höhe von 11.000 Euro) infolge ihrer schlechten ökonomischen Situation als betrieblich veranlasst anzusehen und damit ohne die Konsequenzen lohnsteuerlichen Zuflusses und einer verdeckten Einlage zu behandeln. Dies hatte die GmbH allerdings offensichtlich bewusst oder unbewusst nicht intendiert.

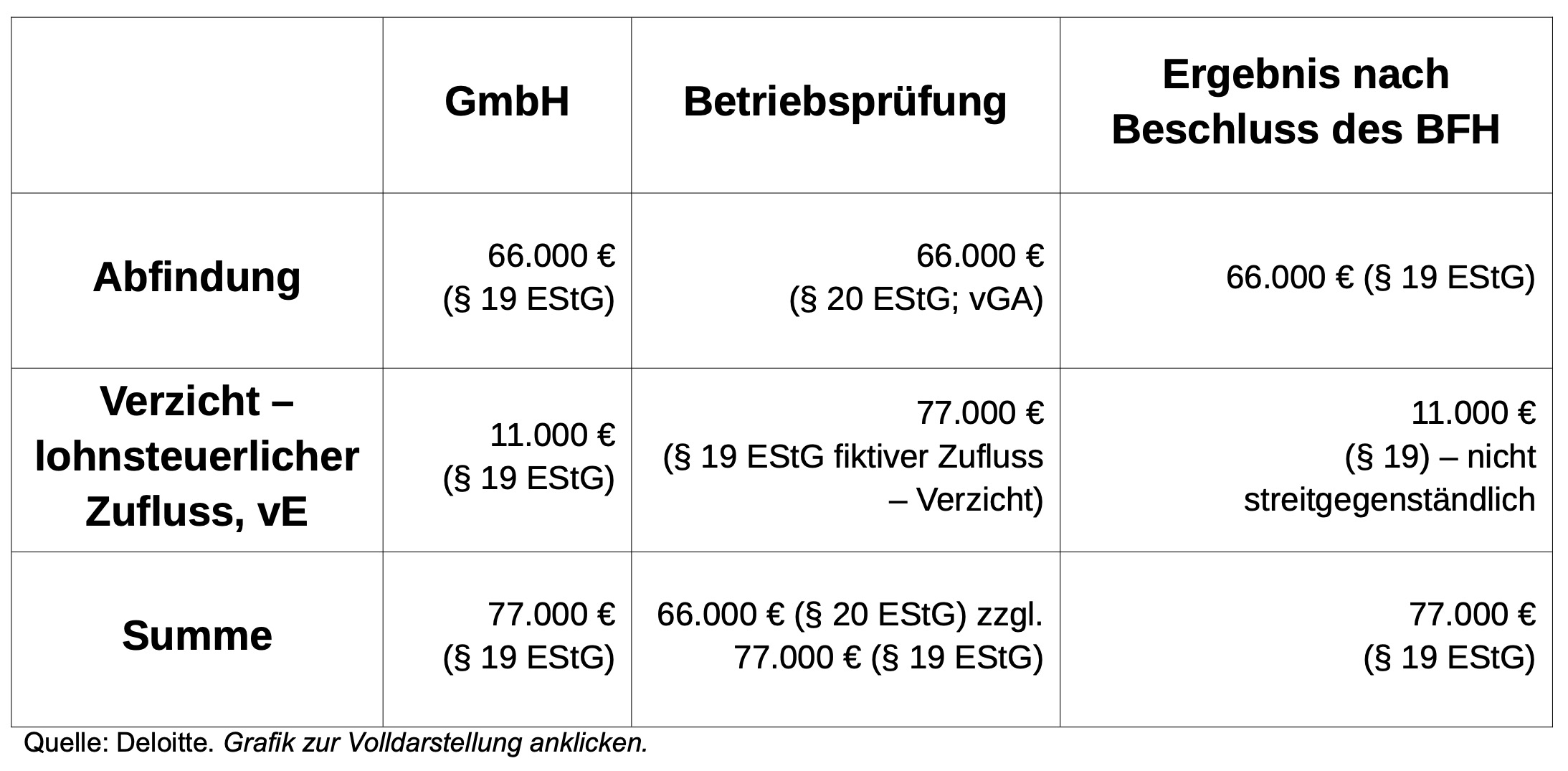

Abb.: Steuerliche Behandlung der Abfindung der Pensionszusage aus Sicht der GmbH bzw. der Finanzverwaltung sowie das Ergebnis nach Beschluss des BFH:

Das zur heutigen Headline anregende Kulturstück findet sich hier.

Die Autorin ist Aktuarin und Partnerin der Deloitte B&W GmbH in München.

Von Deloitte-Autorinnen und -Autoren sind zwischenzeitlich bereits auf PENSIONS●INDUSTRIES erschienen:

Neues aus München zu Direktzusagen aus Entgeltumwandlung – Teil II:

Auch in Düsseldorf Nachsitzen

von Dr. Claudia Veh; 1. April 2026

Neues aus München zu Direktzusagen aus Entgeltumwandlung – Teil I:

Nachsitzen in Nürnberg

von Dr. Claudia Veh; 24. März 2026

Im vergangenen Oktober in München:

Fünf Fünftel sollt ihr sein

von Dr. Claudia Veh, 2. März 2026

Neulich vor dem FG Berlin-Brandenburg:

Er sagt mehr als nur hello again

von Dr. Claudia Veh, 23. Februar 2026

Finanzverwaltung und vGA: Doppelte Niederlage statt doppelter Besteuerung:

Don’t you tax me one more time

von Dr. Claudia Veh, 27. Januar 2026

Neulich in Münster:

Split happens

von Dr. Claudia Veh, 29. September 2025

BRSG 2.0 back on Stage (II):

Aus der Wilhelmstraße nicht Neues

von Dr. Claudia Veh, Dr. Klaus Friedrich und Dr. Lars Hinrichs 31. Juli 2025

Neulich in Düsseldorf – GGF-Abfindung und Verzicht mal anders:

Warum einfach, wenn es auch kompliziert geht?

von Dr. Claudia Veh, 18. Juni 2025

Vom Arbeitsrecht zum Steuerrecht:

Erfurt, Kiel, München

von Dr. Claudia Veh, 22. Mai 2025

Neulich in Köln – der sachliche Geltungsbereich des BetrAVG:

Dreimal Nein am Rhein

von Dr. Claudia Veh und Dr. Lars Hinrichs, 7. April 2025

Von Stuttgart nach München:

Direktzusage, RDV, Verzicht, Pensionsfonds, vGA?

von Dr. Claudia Veh, 17. Februar 2024

Erst Arbeitsgericht, dann Finanzgericht:

Erfurt, Düsseldorf, München

von Dr. Claudia Veh, 21. November 2024

BMF vs. BFH zu GGF-bAV-vGA – Breaking the Case Law (II):

Wer wie was vGA?

von Dr. Claudia Veh, 1. Oktober 2024

BRSG 2.0-E (X) – Spot on SPM:

Die Frage der Einschlägigkeit

von Dr. Klaus Friedrich, Dr. Lars Hinrichs und Dr. Claudia Veh, XX. August 2024

Vergangenen Februar in München:

vGA? Ja. Auflösung der Rückstellung? Nein!

von Dr. Claudia Veh, 31. Juli 2024

Studie zur bAV:

Schnelles Bündel

von Dr. Klaus Friedrich und Dr. Christian Schareck, 19. August 2016

Anm. d. Red.: Der Komplex GGF-bAV-Steuer, nicht selten in Kombination mit der Frage der vGA, ist Dauer-Gast vor deutschen Finanzgerichten und damit in der Folge auch auf PENSIONS●INDUSTRIES, allein hier ist mittlerweile eine stattliche Liste an Veröffentlichungen entstanden. Da mit weiteren Entwicklungen zu rechnen ist und die Übersicht nicht verloren gehen soll, hier die wesentlichen Beiträge zu dem Thema; zu nennen sind insb.:

-

das Urteil des BFH vom Juli 2016 zu den Folgen eines Wechsels des Durchführungsweges

-

das BMF-Schreiben vom Dezember 2016 zum maßgebenden Pensionseintrittsalter als Reaktion auf drei BFH-Urteile

-

das Urteil des BFH vom 7. März 2018 zu der Frage der Erdienbarkeitsfristen bei der Entgeltumwandlung eines GGF und der Folgen eines Wechsels des Durchführungswegs, das aber Fragen offen lässt (in der Tactical Advantage Vol 1)

-

die beiden BFH-Urteile vom Juli 2019 zur Steuerschädlichkeit von Abfindungsklauseln in Pensionszusagen

-

eine Studie aus 2019 zur möglichenVerbreitung gefährlicher Fehler in GGF-Zusagen

-

das analoge Urteil des BFH vom März 2020 bei der Frage der Gemeinnützigkeit

-

das Urteil des BFH vom 17. Juni 2020 zu der häufigen Streitfrage, inwiefern ein Weiterarbeiten des GGF nach Erreichen der Altersgrenze mit gleichzeitigen Bezug von bAV-Leistung eine vGA bedeutet

-

das Urteil des FG Düsseldorf vom November 2021 im Fall einer durch Entgeltumwandlung finanzierten GGF-Zusage

-

das ebendort im Juni 2021 ergangene Urteil zur (Un-)Klarheit von Formulierungen in Zusagen

-

der vor dem FG Nürnberg im Oktober 2022 verhandelte Fall um die Frage, wie eine angemessene Verzinsung von Versorgungskapital abgeleitet werden kann und ob ein innerbetrieblicher Fremdvergleich anwendbar ist

-

das Urteil des FG Münster vom 26. Oktober 2022 angesichts konzerninterner Umstrukturierungen und ihrer Wirkung auf die bAV

- das Urteil des FG Nürnberg vom Dezember 2022, das die Frage der Erdienbarkeit einer Zusage durch einen GGF behandelt

-

den im Februar 2023 in Münster verhandelten Fall zu dem Umgang mit Abfindung und Verzicht des GGF

-

das BFH-Urteil vom 15. März 2023, das geklärt hat, inwiefern der Bezug von Betriebsrente und Geschäftsführer-Vergütung gleichzeitig möglich ist

-

das im Mai 2023 ergangene Urteil des FG Münster, bei dem es erneut um die Abfindung einer GGF-Zusage ging

-

die Entscheidung des BFH vom 10. Oktober 2023, wonach das bloße Innehaben von Ansprüchen oder Rechten im Zuge des Versorgungsausgleichs noch nicht zum Zufluss von Einnahmen führt und bei einer Pensionszusage erst die Leistungen der Lohnsteuer unterliegt, nicht jedoch bereits die Anwartschaft

-

das Revisions-Urteil vom Februar 2024, in dem der BFH das o.a. Düsseldorfer Urteil vom Juni 2021 zur vorgeblichen (Un-)Klarheit von Formulierungen in Zusagen teilweise verwarf

-

Das BMF-Schreiben vom 30. August 2024, mit dem das Ministerium – teils im Dissens – auf das Urteil des BFH vom 15. März 2023 zur Regelung von parallelem Bezug von Betriebsrente und GGF-Vergütung reagiert hat.

-

Die diesbezügliche Analyse von Claudia Veh mit der Erläuterung der offenen Fragen.

-

Die Bewertung des Urteils des FG BW vom 26. Februar 2024 zu dem Komplex Pensionsfonds/Direktzusage/Renteneintrittsalter, ebenfalls von Claudia Veh.

-

die Bewertung des Urteils 6 K 343/21 K,G,F des FG Düsseldorf vom 19. Mai 2025, nachdem die Finanzverwaltung den Verzicht eines GGF auf eine Zusage entgegen der üblichen Praxis gerade nicht als vE sehen wollte; ebenfalls von Claudia Veh.

-

die Bewertung des BFH-Urteils VIII R 17/23 vom 17. September 2025, mit dem der BFH der Finanzverwaltung im konkreten Fall zwar untersagte, bei einer vorzeitigen Abfindung einer GGF-Pensionszusage faktisch doppelt zu besteuern, ein entsprechendes Obiter dictum aber vermied.

-

die Bewertung des Urteils 10 K 10135/21 des FG Berlin-Brandenburg vom 10. Dezember 2025, mit dem das Gericht gegen die Auffassung der Finanzverwaltung, dass die Pensions-Einmalzahlung an einen ausgeschiedenen GGF nach dessen Weiterarbeit als Angestellter eine vGA sei, entschied.

-

die zwei Analysen zu den beiden Entscheidungen I R 4/23 vom 17. Dezember 2025 und I R 50/22 vom 19. November 2025 des BFH, mit denen das Gericht zwar an die Vorinstanzen zurückverwies, aber grundsätzliche Weichen stellte, inwiefern per Entgeltumwandlung finanzierte Direktzusagen an GGF vGA sein können oder nicht.