Die Frage lässt sich nicht eindeutig beantworten. Doch klar ist: Der US-Dollar ist strukturell unter Druck geraten. Das Zusammenwirken von unklarer Zollpolitik, prekärer Geolage, schwacher Konjunktur, anhaltendem Inflationsdruck und starker Volatilität machen die Herausforderungen für Pensionsinvestoren, die mit Fixed Income ebenso spezielle wie konkrete Ziele verfolgen, nicht einfacher. Wie sich ihr Haus vor dieser Gemengelage hier für seine Mandanten positioniert, erläutern Lars Schlenkhoff und Albrecht Bassewitz.

Seit der „Liberation Day“-Rede von Präsident Trump Anfang April befindet sich das globale wirtschaftliche Umfeld im Umbruch. Auch wenn Prognosen für die genauen Zollniveaus derzeit noch unsicher sind, ist klar:

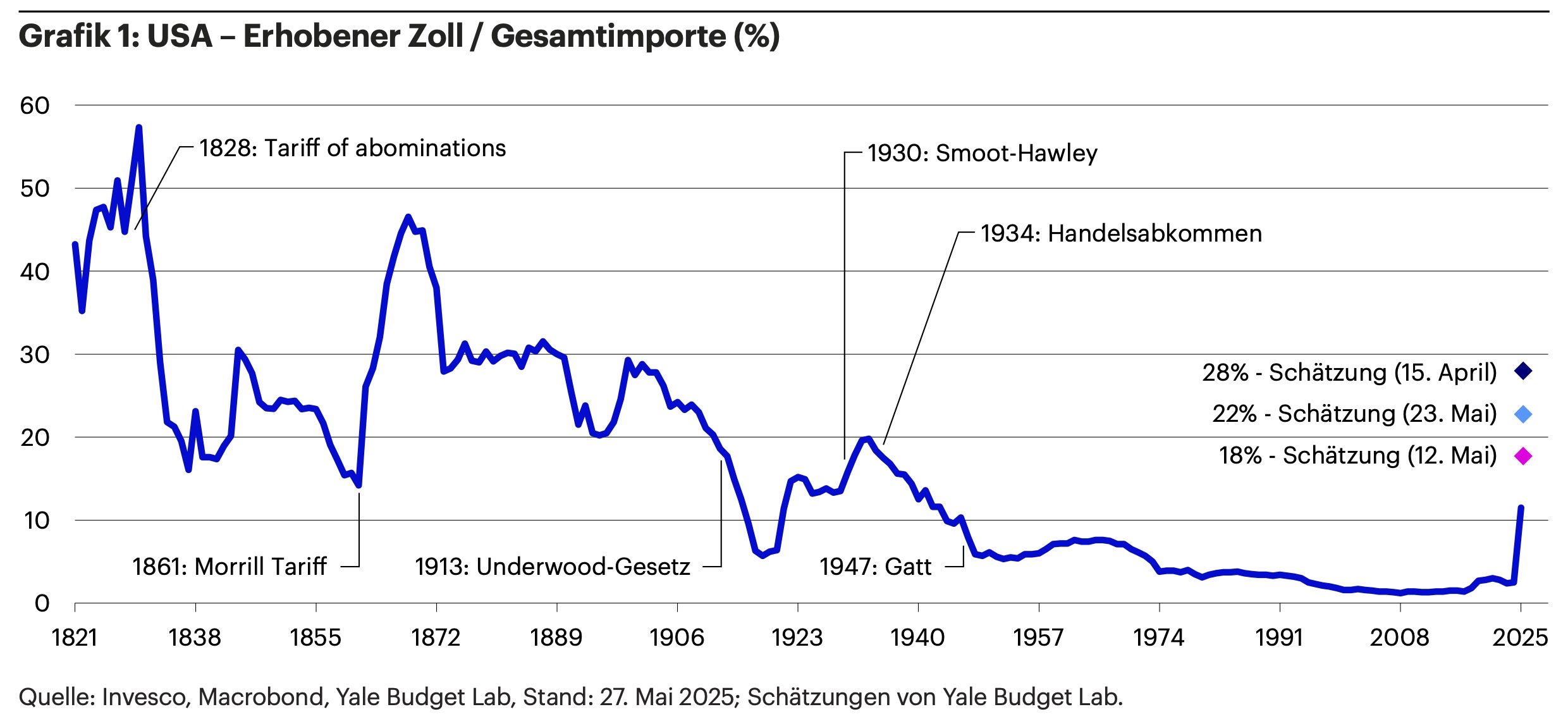

Die Zölle steigen deutlich – insb. im historischen Vergleich. Dies dürfte zu einer strukturellen Neuausrichtung von Lieferketten sowie Handelsbeziehungen führen und von Volatilität begleitet werden. Grafik zur Volldarstellung anklicken.

Grafik zur Volldarstellung anklicken.

Der politische Fokus der US-Regierung auf Maßnahmen wie Zölle und restriktivere Einwanderungspolitik, die effektiv als negative Angebotsschocks wirken, hat zu Folgendem geführt:

• Abwärtsrevision der globalen, insb. der US-Wachstumsprognosen,

• höhere Tail-Risiken für Inflationsdruck,

• wirtschaftliche, politische und geopolitische Unsicherheit, und

• erhöhte Marktvolatilität.

Da Unternehmen, Konsumenten, Investoren – und damit ganze Volkswirtschaften – auf ein stabiles und optimistisches Umfeld angewiesen sind, erschwert die Volatilität der letzten Monate Investitionsentscheidungen erheblich. Dies dürfte zu einer spürbaren konjunkturellen Abschwächung und tendenziell schwächeren Risikomärkten führen.

Angesichts makroökonomischer und geopolitischer Risiken sowie hoher Bewertungen bei Risikoanlagen sind wir gezielt positioniert, um von den folgenden Entwicklungen zu profitieren:

• fallende Zinsen am kurzen Ende,

• strukturell steilere Zinskurven,

• Ausweitung der Kreditspreads,

• strukturelle US-Dollar-Schwäche sowie

• Opportunitäten in lokalen EM-Zinsmärkten.

Fallende Zinsen am kurzen Ende

Aufgrund unseres verhaltenen Wachstumsausblicks bevorzugen wir kurzlaufende Anleihen, die stärker auf kurzfristige Konjunktur- und Zentralbankentwicklungen reagieren. In den USA könnte eine verzögerte Fed-Reaktion auf höhere Inflation zu späteren, aber stärkeren Zinssenkungen führen. In der Eurozone erwarten wir weiterhin eine lockere Geldpolitik zur Stützung des Wachstums, während sich die Inflation dem Zielwert annähert.

„Trotz bereits erfolgter Versteilung sehen wir weiteres Potenzial für einen Anstieg der Laufzeitprämien.“

In Großbritannien gehen wir von einer geldpolitischen Fehleinschätzung der Bank of England aus und rechnen mit deutlich mehr Zinssenkungen als derzeit eingepreist.

Steilere Zinskurven

Wir sind weiterhin mittelfristig global auf steilere Zinskurven positioniert. Hohe Inflation, wachsende Defizite und schwächeres kurzfristiges Wachstum stützen erhöhte Laufzeitprämien.

Die strukturelle Nachfrage nach langlaufenden Anleihen sinkt, da einige Pensionseinrichtungen aufgrund struktureller Veränderungen weniger Duration nachfragen und Investoren Anleihen mit kürzeren Laufzeiten bevorzugen. Das Angebot steigt jedoch, sodass Staaten höhere Zinsen bieten müssen. Trotz bereits erfolgter Versteilung sehen wir weiteres Potenzial für einen Anstieg der Laufzeitprämien. Grafik zur Volldarstellung anklicken.

Grafik zur Volldarstellung anklicken.

Ausweitung der Kreditspreads

Nach einem ersten Spread-Anstieg im risikoaversen Umfeld Anfang April führten die rhetorische Entspannung im Zollstreit und nachlassender Marktdruck trotz anhaltender Risiken zu einer weitgehenden Rückkehr der Kreditspreads auf Vor-Liberation-Day-Niveau. Fundamentaldaten vieler Unternehmen bleiben solide, und Zuflüsse in Investment Grade-Anleihen stützen den Markt – dennoch sehen wir angesichts enger Spreads und schwächerem Wachstum das Risiko klar auf der Seite steigender Risikoprämien. Da das Potenzial für weitere Einengungen begrenzt ist, bleiben wir zurückhaltend und warten auf attraktivere Einstiegsniveaus.

Strukturelle US-Dollar-Schwäche

Die USA erzielten seit der Finanzkrise dank einer dynamischen und widerstandsfähigen Wirtschaft außergewöhnliches Wachstum und galten als potenziell sicherer Hafen. Diese ‚US-Exzeptionalität‘ gerät jedoch zunehmend unter Druck – durch Zolleskalation, fiskalische Risiken und sinkende internationale US-Dollar-Nachfrage. Quelle: Invesco. Grafik zur Volldarstellung anklicken.

Quelle: Invesco. Grafik zur Volldarstellung anklicken.

Wir erwarten eine mehrjährige strukturelle Schwäche des US-Dollar, da sich die USA stärker nach innen orientieren, die Zinslast auf die Staatsschulden steigt und Investoren ihre Portfolios weniger US-Dollar-zentriert ausrichten.

Opportunitäten in lokalen EM-Zinsmärkten

Viele Schwellenländer bieten attraktive Realrenditen dank niedriger Inflation, soliden Wachstums und Zinssenkungsspielraums, unterstützt durch einen schwächeren US-Dollar. Angesichts des aktuellen unsicheren Umfelds bleibt Selektivität entscheidend: Wir sehen Chancen in Staatsanleihen der Tschechischen Republik, Ungarn, Indonesien und Südafrika.

Globale Anleihenportfolios für Pensionseinrichtungen

Pensionseinrichtungen müssen in einem Umfeld höherer Zinsen, geopolitischer Unsicherheit und wachsender fiskalischer Spannungen stabile und ertragsstarke Portfolios verantworten. Anforderungen wie Liquidität, Durationsteuerung und regulatorische Vorgaben wie verschiedene Bilanzierungsvorschriften oder die Pensionsfondsrichtlinie II erfordern zunehmend flexible, global ausgerichtete Anleihestrategien.

Die Allokationskomplexität steigt – ebenso wie die Unsicherheit gegenüber der Rolle des US-Dollar im globalen Finanzsystem sowie im Kontext eines unerwünschten Klumpenrisikos im Gesamtportfolio. Ein aktives, breit diversifiziertes Fixed Income-Management kann helfen, Klumpenrisiken zu vermeiden und neue Ertragsquellen zu erschließen.

Das globale Multi Sektor-Team von Invesco verwaltet maßgeschneiderte globale Anleihestrategien (u.a. Aggregate Bond, Unconstrained/Flexible Bond und Staatsanleihen) für institutionelle Anleger – von konservativen Kapitalerhaltungsmandaten bis hin zu dynamischen Total Return-Ansätzen. Als Teil einer über 500 Mrd. US-Dollar starken Fixed Income-Plattform nutzt das Team gezielt Chancen über Regionen und Marktzyklen hinweg. Der Fokus liegt auf Diversifikation, Stabilität und attraktiven risikoadjustierten Erträgen.

Die Autoren:

Lars Schlenkhoff ist Client Portfolio Manager Invesco Fixed Income, Invesco.

Albrecht Bassewitz ist Head of Corporate & Pensions Germany, Invesco.

Kontakt:

Albrecht Bassewitz

Head of Corporate & Pensions Germany

Tel: +49 69 29807 176

Email: Albrecht.Bassewitz@invesco.com

Internet: www.de.invesco.com

Advertorial mit freundlicher Unterstützung von:

![]()

Von Autorinnen und Autoren der Invesco erschienen zwischenzeitlich bereits auf PENSIONS●INDUSTRIES:

Der europäische Upper Middle Market: Asiens Immobilienmärkte: Whole Loans: Von der Vor- in die Hauptrunde: Globale Anleiheallokation im Schatten von Geopolitik und Zinsvola: Chancen trotz Unsicherheiten: Innovative Ideen für ein strategisches Liquiditätsportfolio: Ist das noch Indexing? Quo vadis, Munis: Senior Secured Loans: Schwellenländer ja. Real Estate Debt? Immobilien zwischen steigenden Zinsen und attraktiven Bewertungen. Potenzial für attraktive regelmäßige Erträge und für Wertzuwachs in einem Umfeld längerfristig höherer Zinsen: European Living – oder … Ein guter Immobilien-Jahrgang, und … Mit Direct Lending im US Core Middle Market ... Anleihen 2023: Faktoranlagen für Unternehmensanleihen: Global Real Estate: ‚Alternatives‘ als Baustein für zukunftsorientierte Portfolios Senior Secured Loans: Direct Lending und ESG: Mit Alternativen Anlagen … Sinnvolle Ergänzung zur Diversifikation: Das Büro ist tot. Stabilität und Wachstum Am Wachstumspotenzial der Emerging Markets partizipieren Pensions & Assets:

Strategische Renditen für Pensionseinrichtungen

von Andreas Mittler, 19. März 2026

APAC Real Estate: Diversifizierung mit Substanz

von Albrecht Bassewitz, 26. November 2025

Real Estate Debt punktet aktuell …

von Andreas Mittler, 29. Oktober 2025

EM 2025: Das Comeback-Spiel der Schwellenländer

von Albrecht Bassewitz, 30. September 2025

Das Ende der US-Exzeptionalität?

von Albrecht Bassewitz und Lars Schlenkhoff, 26. Juni 2025

Private Credit im Zeitalter von Donald Trump

von Andreas Mittler, 27. Mai 2025

Die Treasury Herausforderungen meistern

von Albrecht Bassewitz und Andreas Mittler, 6. März 2025

Aktive Renditen mit passiver Risikostruktur

von Georg Elsaesser, 27. November 2024

Real Estate?

von Robert Stolfo, 30. Oktober 2024

Stabiler Baustein für langfristige Verpflichtungen

von Bastian Körlin, 2. Oktober 2024

Sinnvolle Ergänzung für High Yield-Portfolios?

von Andreas Mittler, 28. Mai 2024

Klumpenrisiken nein.

von Albrecht Bassewitz, 17. April 2024

Wenn, dann jetzt!

von Andreas Mittler, 7. März 2024

Jedoch: Nutzen ...

von Kevin Grundy, 30. November 2023

3 x Private Credit mit …

von Kevin Egan, Ron Kantowitz und Paul Triggiani, 19. Oktober 2023

... vom Wachstum des europäischen Mietwohnmarktes profitieren

von Thomas C. Adler, 6. September 2023

… könnte der 2024er der nächste 2009er werden?

von Henrik Haeuszler, 29. Juni 2023

… direkt am Puls der amerikanischen Wirtschaft investieren

von Thomas Adler, 24. Mai 2023

Flexibler Ansatz für volatile Märkte

von Thomas Adler, 19. April 2023

Smarte Faktorallokation statt blinder Risiken

von Erhard Radatz, 30. November 2022

Investoren profitieren von Vielfalt, Liquidität und Diversifizierung

von Thomas Adler, 15. September 2022

von Thomas Adler, 29. Juni 2022

Das richtige Erfolgsrezept bei niedrigen Zinsen und hoher Inflation?

von Sanyog Yadav, 30. März 2022

ein erfolgversprechender Ansatz

von Alexander Atobrhan, 25. Januar 2022

… das Portfolio krisenfester machen

von Sascha Specketer, 16. September 2021

ESG und Senior Loans

von Alexander Atobrhan, 27. Mai 2021

Es lebe das Büro!

von Robert Stolfo, 30. März 2021

mit europäischen Wohnimmobilien

von Christian Eder, 25. November 2020

Von Kilian Niemarkt, 15. Juli 2020

Risiken richtig managen – in der Krise wichtiger denn je

Von Martin Kolrep, Erhard Radatz und Alexander Atobrhan, in der Tactical Advantage Vol 4, Juni 2020.

Wesentliche Risiken

Der Wert von Anlagen und die Erträge hieraus unterliegen Schwankungen. Dies kann teilweise auf Wechselkursänderungen zurückzuführen sein. Es ist möglich, dass Anleger bei der Rückgabe ihrer Anteile nicht den vollen investierten Betrag zurückerhalten.

Wichtige Informationen

Diese Marketinginformation dient lediglich zu Diskussionszwecken und richtet sich ausschließlich an professionelle Anleger in Deutschland.

Quelle: Invesco, Stand der Daten: 18. Juni 2025, sofern nicht anders angegeben.

Dies ist Marketingmaterial und kein Anlagerat. Es ist nicht als Empfehlung zum Kauf oder Verkauf einer bestimmten Anlageklasse, eines Wertpapiers oder einer Strategie gedacht. Regulatorische Anforderungen, die die Unparteilichkeit von Anlage- oder Anlagestrategieempfehlungen verlangen, sind daher nicht anwendbar, ebenso wenig wie das Handelsverbot vor deren Veröffentlichung.

Die Ansichten und Meinungen beruhen auf den aktuellen Marktbedingungen und können sich jederzeit ändern.

Weitere Informationen zu unseren Strategien erhalten Sie über die angegebenen Kontaktdaten.

Herausgegeben in Deutschland von Invesco Asset Management Deutschland GmbH, An der Welle 5, D-60322 Frankfurt am Main.

EMEA 4604955/2025

Disclaimer:

LEITERbAV-PENSIONS●INDUSTRIES Disclaimer:

Alle Inhalte auf LEITERbAV und PENSIONS●INDUSTRIES, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte,richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nuran institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV PENSIONS●INDUSTRIES (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV PENSIONS●INDUSTRIES (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV PENSIONS●INDUSTRIES und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAVPENSIONS●INDUSTRIES in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2025 Pascal Bazzazi – LEITERbAV PENSIONS●INDUSTRIES. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.