Die asiatisch-pazifische (APAC) Region bleibt ein spannender Zielmarkt für Immobilieninvestoren – und das über nahezu alle Nutzungsarten hinweg. Die wirtschaftliche Dynamik bleibt dank gezielter politischer Maßnahmen und struktureller Reformen bemerkenswert stabil, trotz prognostizierter moderater Wachstumsverlangsamung für die zweite Jahreshälfte. Albrecht Bassewitz über Diversifizierung im Fokus mit vielversprechenden Perspektiven.

Für langfristig orientierte Investoren eröffnen sich attraktive Einstiegsmöglichkeiten in einem Markt, der zunehmend durch Urbanisierung, Digitalisierung und demografischen Wandel geprägt ist. Denn mehrere Volkswirtschaften, darunter Korea, kurbeln die Binnenkonjunktur an, indem sie ihre Geldpolitik lockern und fiskalische Impulse setzen. Zudem senken viele Zentralbanken in der Region die Zinsen und sorgen für zusätzliche Unterstützung.

„Sorgen über die Wachstumsaussichten der USA veranlassen viele zum Umdenken.“

Das hat Folgen und könnte einen seit über einem Jahrzehnt anhaltenden Trend umkehren. Bisher betrachteten Investoren die USA als stabiles Investitionsziel und lenkten ihre Überschüsse vermehrt in US-Dollar-Anlagen, zumal die dortigen Kapitalmärkte sehr liquide sind. Die zunehmenden Sorgen über die Wachstumsaussichten der USA veranlassen viele Investoren derzeit aber zum Umdenken.

Ein Investment in den APAC-Immobilienmarkt könnte für Pensionseinrichtungen besonders vorteilhaft sein – nicht nur wegen der langfristigen Wachstumsdynamik, sondern auch aufgrund stabiler Renditeprofile und Diversifikationsvorteile innerhalb des Immobilienportfolios. Die Region ist bereits heute ein wirtschaftliches Schwergewicht und sollte in den kommenden Jahren eine noch bedeutendere Rolle spielen:

Wirtschaftliche Stärke und Wachstum

- APAC trägt aktuell rund 44% zum weltweiten Bruttoinlandsprodukt (BIP) bei.

- Prognosen sehen für 2025 einen Beitrag von über 60% zum weltweiten BIP-Wachstum.

- Bis 2034 könnte das BIP der Region fast 50% größer sein als das der USA.1

Unserer Ansicht nach wird das nicht nur den asiatischen Kapitalmärkten, sondern auch dem Immobilienbereich zugutekommen. Für institutionelle Investoren bieten APAC-Immobilien eine Reihe von Vorzügen:

- Günstige Einstiegspreise & stabile Erträge: Attraktive Bewertungen und geringe Volatilität bieten planbare, langfristige Cashflows.

- Starke Diversifikation: Niedrige Korrelationen mit anderen Märkten und hohe regionale Vielfalt ermöglichen effektive Risikostreuung.

- Verbessertes Investitionsumfeld: Höhere Markttransparenz, unterstützende Zinspolitik und stabile Währungsentwicklung fördern Kapitalallokation.

- Zukunftsorientierte Sektorchancen: Wachstumsfelder wie Wohnen, Seniorenimmobilien und Datenzentren adressieren demografische und technologische Trends.

Niedrige Korrelationen

Immobilien in der APAC-Region bieten Investoren erhebliche Diversifizierungsvorteile, die in letzter Zeit noch deutlicher hervortraten. Zum einen verringerte sich in den letzten zehn Jahren die Korrelation der Renditen von Gewerbeimmobilien in Asien mit denen anderen Regionen.1 Das macht die Region in Zeiten makroökonomischer Unsicherheiten zu einer wertvollen Ergänzung für Investmentportfolios.

„Gerade Korea weist eine geringe, oft negative Korrelation auf.“

Zum anderen gingen zwischen 2018 und 2023 im Vergleich zu 2008 bis 2017 die Renditekorrelationen innerhalb der Region zurück – insb. zwischen Japan, Korea und Australien.2 Gerade Korea weist eine geringe, oft negative Korrelation mit anderen asiatischen Ländern auf, was das Land gut für Diversifizierungsstrategien positioniert.

Niedrige Volatilität

Im Vergleich zu anderen Regionen ist zudem die Gesamtvolatilität der Immobilienrenditen in APAC sowohl auf Fonds- als auch auf Asset-Ebene im Allgemeinen geringer.3 Stärkere Märkte und Sektoren, darunter Büros in Korea und Japan, Logistik in Australien sowie Wohnimmobilien in Japan, sorgen für stabile Immobilienrenditen in der Region.

Die geringere Renditevolatilität macht Immobilieninvestitionen berechenbarer, was für Anleger attraktiv ist, die langfristiges Wachstum und Stabilität anstreben.

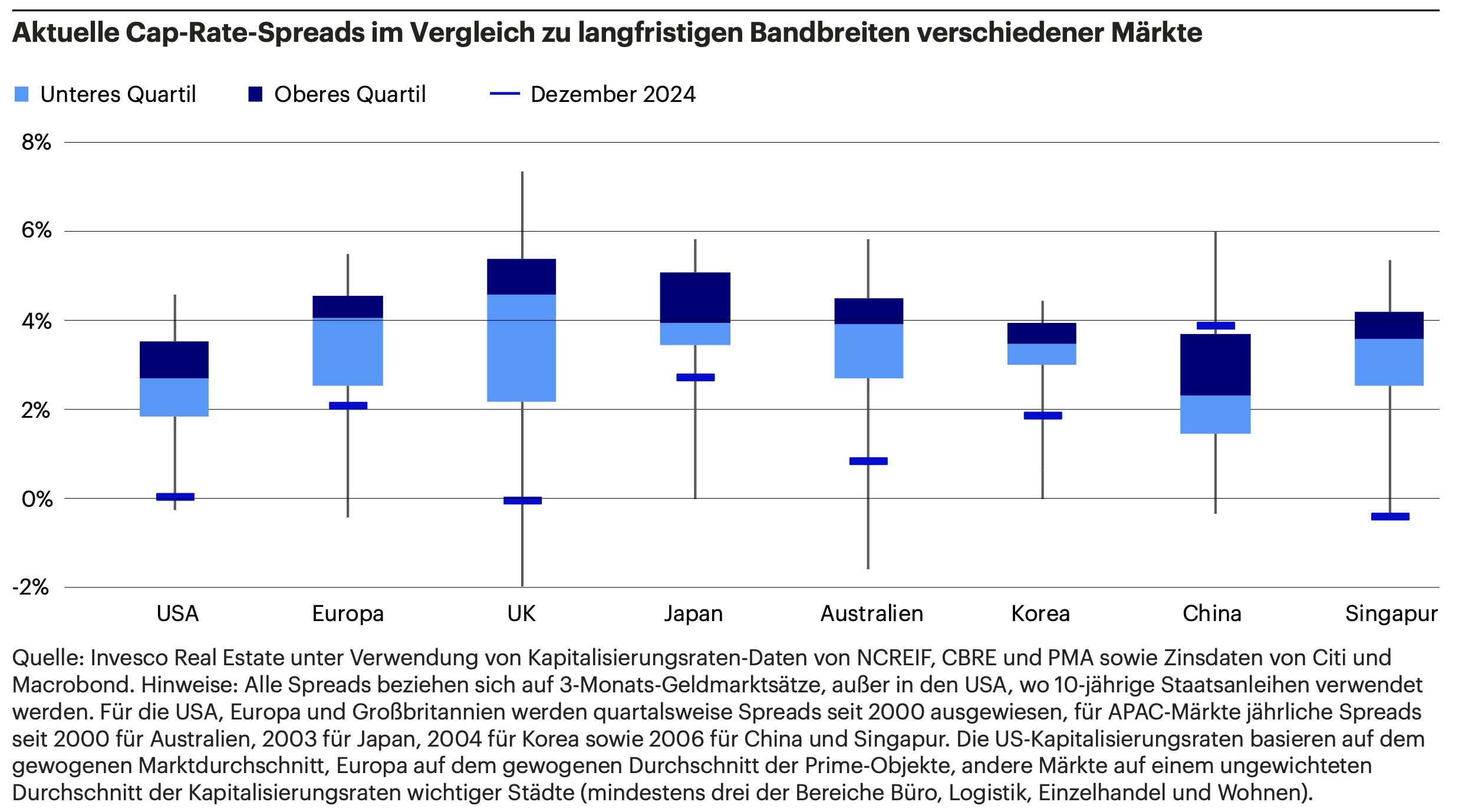

Hohe risikobereinigte Renditen

Viele globale Märkte verzeichnen aktuell engere Spreads bei den Renditen von Immobilien-Investments als im historischen Durchschnitt. Die Länder der APAC-Region dagegen haben positive Spreads beibehalten oder sind wieder in den positiven Bereich zurückgekehrt, was höhere risikobereinigte Renditen zur Folge hat.

Trotz des Drucks durch Zinserhöhungen bietet Japan immer noch eine größere Marge als andere entwickelte Märkte.4 Die Stabilität des japanischen Marktes bietet ein günstiges Investitionsumfeld, das trotz möglicher Zinserhöhungen konstante Renditen ermöglichen kann.

Quelle: Invesco. Grafik zur Volldarstellung anklicken.

Quelle: Invesco. Grafik zur Volldarstellung anklicken.

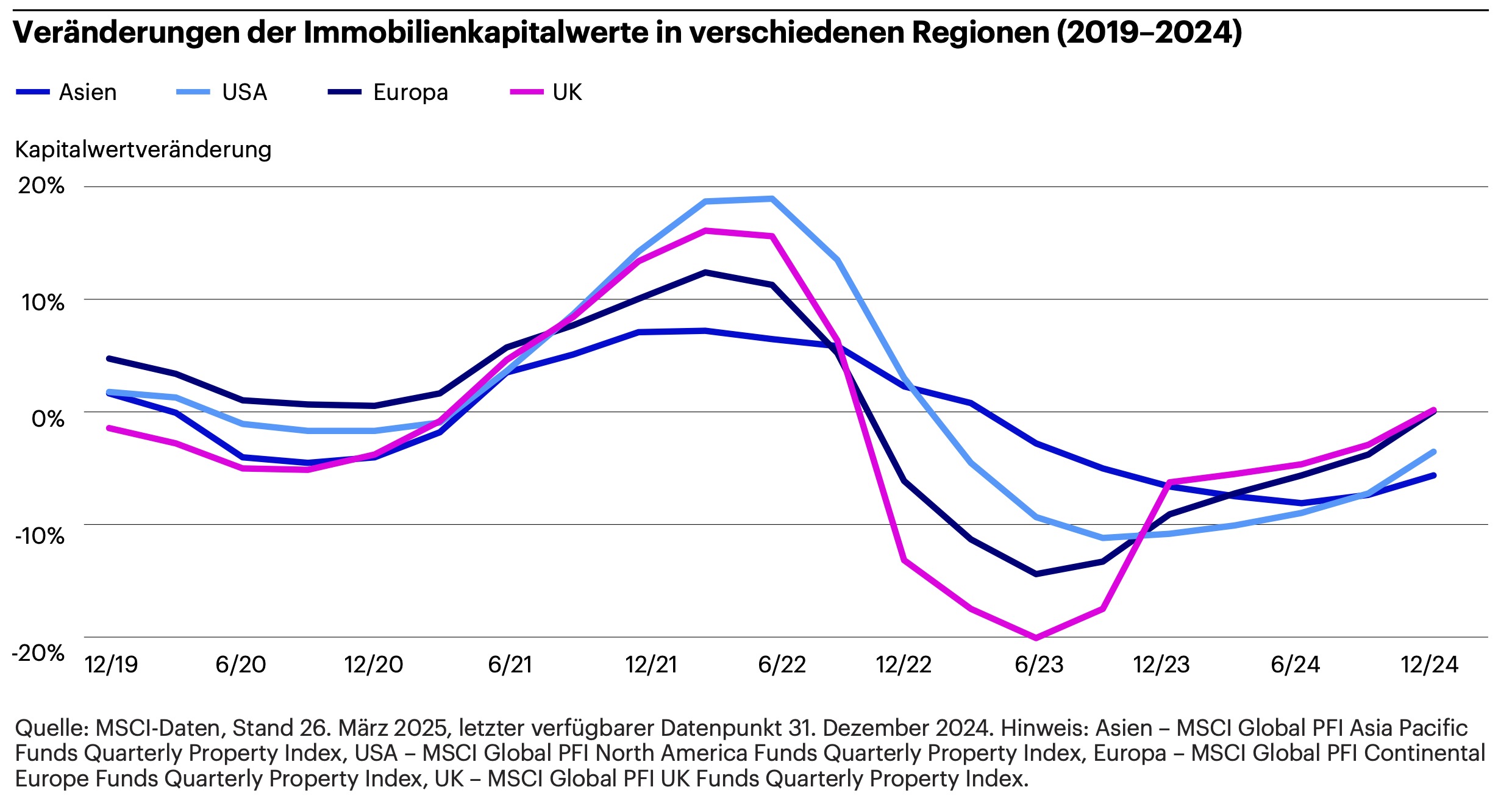

Attraktive Bewertungen

Angesichts der divergierenden und wenig korrelierten Märkte entwickeln sich die Kapitalwerte im APAC-Raum im Vergleich zu denen anderer Regionen etwas zeitversetzt. Während andere Regionen bereits den Tiefpunkt der Bewertungen erreicht haben, zeigen einige Märkte und Sektoren in der Region Anzeichen einer Stabilisierung5 – und werden ihren Tiefpunkt unserer Ansicht nach erst noch erreichen, etwa dann, wenn die Zinssätze weiter zurückgehen.

Das deutet darauf hin, dass jetzt ein guter Zeitpunkt für Investoren sein könnte, in diese Märkte einzusteigen, um bestmögliche Renditen zu erzielen. Die Wertschöpfung in dieser Phase ist geeignet, um von der anschließenden Markterholung zu profitieren.

Quelle: Invesco. Grafik zur Volldarstellung anklicken.

Quelle: Invesco. Grafik zur Volldarstellung anklicken.

Sinkende Anleiherenditen

Nach den Zollankündigungen von US-Präsident Donald Trump sind die Renditen langfristiger Staatsanleihen in verschiedenen APAC-Märkten entweder stabil geblieben oder gesunken – im Gegensatz zum Aufwärtstrend in anderen Regionen.6

Diese Entwicklung deutet auf ein günstiges Umfeld für Immobilieninvestitionen hin, weil niedrigere Anleiherenditen für niedrigere Kreditkosten und niedrigere Kapitalisierungsraten sorgen könnten. Das macht Immobilieninvestitionen attraktiver. Allerdings ist die Situation nach wie vor unbeständig, und es ist wichtig, andere Faktoren zu berücksichtigen, die diese Dynamik beeinflussen könnten.

Alles in allem sorgen das robuste Wirtschaftswachstum, die starken Diversifizierungsvorteile und die verbesserte Markttransparenz dafür, dass sich der APAC-Raum zu einem attraktiven Ziel für Immobilieninvestoren entwickelt. Attraktive Renditespreads, insb. in Märkten wie Japan und Australien, in Verbindung mit sinkenden Kreditkosten und stabilen Anleiherenditen haben günstige Bedingungen geschaffen.

Unserer Ansicht nach sind Value Add-, ausschüttende Core-Strategien sowie Immobilienkredite besonders gut für die aktuelle Phase des Zyklus geeignet.

Erfahren Sie mehr über die Immobilienstrategien von Invesco.

Der Autor ist Leiter Corporate und Pensions Deutschland, Germany, Invesco.

Kontakt:

Albrecht Bassewitz

Head of Corporate & Pensions Germany

Tel: +49 69 29807 176

Email: Albrecht.Bassewitz@invesco.com

Internet: www.de.invesco.com

Advertorial mit freundlicher Unterstützung von:

![]()

Von Autorinnen und Autoren der Invesco erschienen zwischenzeitlich bereits auf PENSIONS●/ALTERNATIVES●INDUSTRIES:

Der europäische Upper Middle Market: Asiens Immobilienmärkte: Whole Loans: Von der Vor- in die Hauptrunde: Globale Anleiheallokation im Schatten von Geopolitik und Zinsvola: Chancen trotz Unsicherheiten: Innovative Ideen für ein strategisches Liquiditätsportfolio: Ist das noch Indexing? Quo vadis, Munis: Senior Secured Loans: Schwellenländer ja. Real Estate Debt? Immobilien zwischen steigenden Zinsen und attraktiven Bewertungen. Potenzial für attraktive regelmäßige Erträge und für Wertzuwachs in einem Umfeld längerfristig höherer Zinsen: European Living – oder … Ein guter Immobilien-Jahrgang, und … Mit Direct Lending im US Core Middle Market ... Anleihen 2023: Faktoranlagen für Unternehmensanleihen: Global Real Estate: ‚Alternatives‘ als Baustein für zukunftsorientierte Portfolios Senior Secured Loans: Direct Lending und ESG: Mit Alternativen Anlagen … Sinnvolle Ergänzung zur Diversifikation: Das Büro ist tot. Stabilität und Wachstum Am Wachstumspotenzial der Emerging Markets partizipieren Pensions & Assets:

Strategische Renditen für Pensionseinrichtungen

von Andreas Mittler, 19. März 2026

APAC Real Estate: Diversifizierung mit Substanz

von Albrecht Bassewitz, 26. November 2025

Real Estate Debt punktet aktuell …

von Andreas Mittler, 29. Oktober 2025

EM 2025: Das Comeback-Spiel der Schwellenländer

von Albrecht Bassewitz, 30. September 2025

Das Ende der US-Exzeptionalität?

von Albrecht Bassewitz und Lars Schlenkhoff, 26. Juni 2025

Private Credit im Zeitalter von Donald Trump

von Andreas Mittler, 27. Mai 2025

Die Treasury Herausforderungen meistern

von Albrecht Bassewitz und Andreas Mittler, 6. März 2025

Aktive Renditen mit passiver Risikostruktur

von Georg Elsaesser, 27. November 2024

Real Estate?

von Robert Stolfo, 30. Oktober 2024

Stabiler Baustein für langfristige Verpflichtungen

von Bastian Körlin, 2. Oktober 2024

Sinnvolle Ergänzung für High Yield-Portfolios?

von Andreas Mittler, 28. Mai 2024

Klumpenrisiken nein.

von Albrecht Bassewitz, 17. April 2024

Wenn, dann jetzt!

von Andreas Mittler, 7. März 2024

Jedoch: Nutzen ...

von Kevin Grundy, 30. November 2023

3 x Private Credit mit …

von Kevin Egan, Ron Kantowitz und Paul Triggiani, 19. Oktober 2023

... vom Wachstum des europäischen Mietwohnmarktes profitieren

von Thomas C. Adler, 6. September 2023

… könnte der 2024er der nächste 2009er werden?

von Henrik Haeuszler, 29. Juni 2023

… direkt am Puls der amerikanischen Wirtschaft investieren

von Thomas Adler, 24. Mai 2023

Flexibler Ansatz für volatile Märkte

von Thomas Adler, 19. April 2023

Smarte Faktorallokation statt blinder Risiken

von Erhard Radatz, 30. November 2022

Investoren profitieren von Vielfalt, Liquidität und Diversifizierung

von Thomas Adler, 15. September 2022

von Thomas Adler, 29. Juni 2022

Das richtige Erfolgsrezept bei niedrigen Zinsen und hoher Inflation?

von Sanyog Yadav, 30. März 2022

ein erfolgversprechender Ansatz

von Alexander Atobrhan, 25. Januar 2022

… das Portfolio krisenfester machen

von Sascha Specketer, 16. September 2021

ESG und Senior Loans

von Alexander Atobrhan, 27. Mai 2021

Es lebe das Büro!

von Robert Stolfo, 30. März 2021

mit europäischen Wohnimmobilien

von Christian Eder, 25. November 2020

Von Kilian Niemarkt, 15. Juli 2020

Risiken richtig managen – in der Krise wichtiger denn je

Von Martin Kolrep, Erhard Radatz und Alexander Atobrhan, in der Tactical Advantage Vol 4, Juni 2020.

FN:

1) Quelle: MSCI, Invesco Real Estate Research, Stand: Oktober 2024.

2) Quelle: MSCI, Invesco Real Estate Research, Stand: Oktober 2024.

3.) Quellen: ANREV, INREV, NCREIF ‘Global Real Estate Fund Index Q4 2024’; MSCI, Stand: Mai 2025.

4.) Quelle: Invesco Real Estate unter Verwendung von Kapitalisierungsraten-Daten von NCREIF, CBRE und PMA sowie Zinsdaten von Citi und Macrobond.

5) Source: MSCI Daten, Stand: 26. März 2025.

6) Stand: 22. Mai 2025.

Wesentliche Risiken

Der Wert von Anlagen und die Erträge hieraus unterliegen Schwankungen. Dies kann teilweise auf Wechselkursänderungen zurückzuführen sein. Es ist möglich, dass Anleger bei der Rückgabe ihrer Anteile nicht den vollen investierten Betrag zurückerhalten.

Immobilien und Grundstücke können unter Umständen nicht zu jeder Zeit veräußert werden, sodass Investoren nicht zu jeder Zeit ihre Anteile verkaufen können. Der Wert von Immobilien und Grundstücken obliegt grundsätzlich der Ansicht des Schätzers und wird möglicherweise nicht erreicht.

Wichtige Informationen

Diese Marketinginformation dient lediglich zu Diskussionszwecken und richtet sich ausschließlich an professionelle Anleger in Deutschland.

Quelle: Invesco, Stand der Daten: 25. August 2025, sofern nicht anders angegeben.

Dies ist Marketingmaterial und kein Anlagerat. Es ist nicht als Empfehlung zum Kauf oder Verkauf einer bestimmten Anlageklasse, eines Wertpapiers oder einer Strategie gedacht. Regulatorische Anforderungen, die die Unparteilichkeit von Anlage- oder Anlagestrategieempfehlungen verlangen, sind daher nicht anwendbar, ebenso wenig wie das Handelsverbot vor deren Veröffentlichung.

Die Ansichten und Meinungen beruhen auf den aktuellen Marktbedingungen und können sich jederzeit ändern.

Weitere Informationen zu unseren Strategien erhalten Sie über die angegebenen Kontaktdaten.

Herausgegeben in Deutschland von Invesco Management S.A. – Zweigniederlassung Deutschland, Große Gallusstraße 14, 60315 Frankfurt.

EMEA 5004374 /2025

Disclaimer:

LEITERbAV-PENSIONS●INDUSTRIES Disclaimer:

Alle Inhalte auf LEITERbAV und PENSIONS●INDUSTRIES, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV PENSIONS●INDUSTRIES (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV PENSIONS●INDUSTRIES (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV PENSIONS●INDUSTRIES und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV PENSIONS●INDUSTRIES in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2025 Pascal Bazzazi – LEITERbAV PENSIONS●INDUSTRIES. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.