Erneut eine Studie zum BRSG: Der Consultant Lurse hat 66 Unternehmen befragt und ein plakatives Ergebnis erhalten: Die Notwendigkeit für Veränderungen wird kaum infrage gestellt, jedoch kritisieren 80 Prozent der Teilnehmer den konkreten Inhalt des Gesetzes.

Die Fragen der HR-Strategieberatung Lurse haben HR-Entscheider und -Experten aus Unternehmen unterschiedlicher Branchen und Größe beantwortet. Rund 40 Prozent von ihnen vertreten Unternehmen mit weniger als 1.500 Mitarbeitern – also KMU und somit die Hauptzielgruppe des Gesetzes.

Hohe Relevanz der bAV

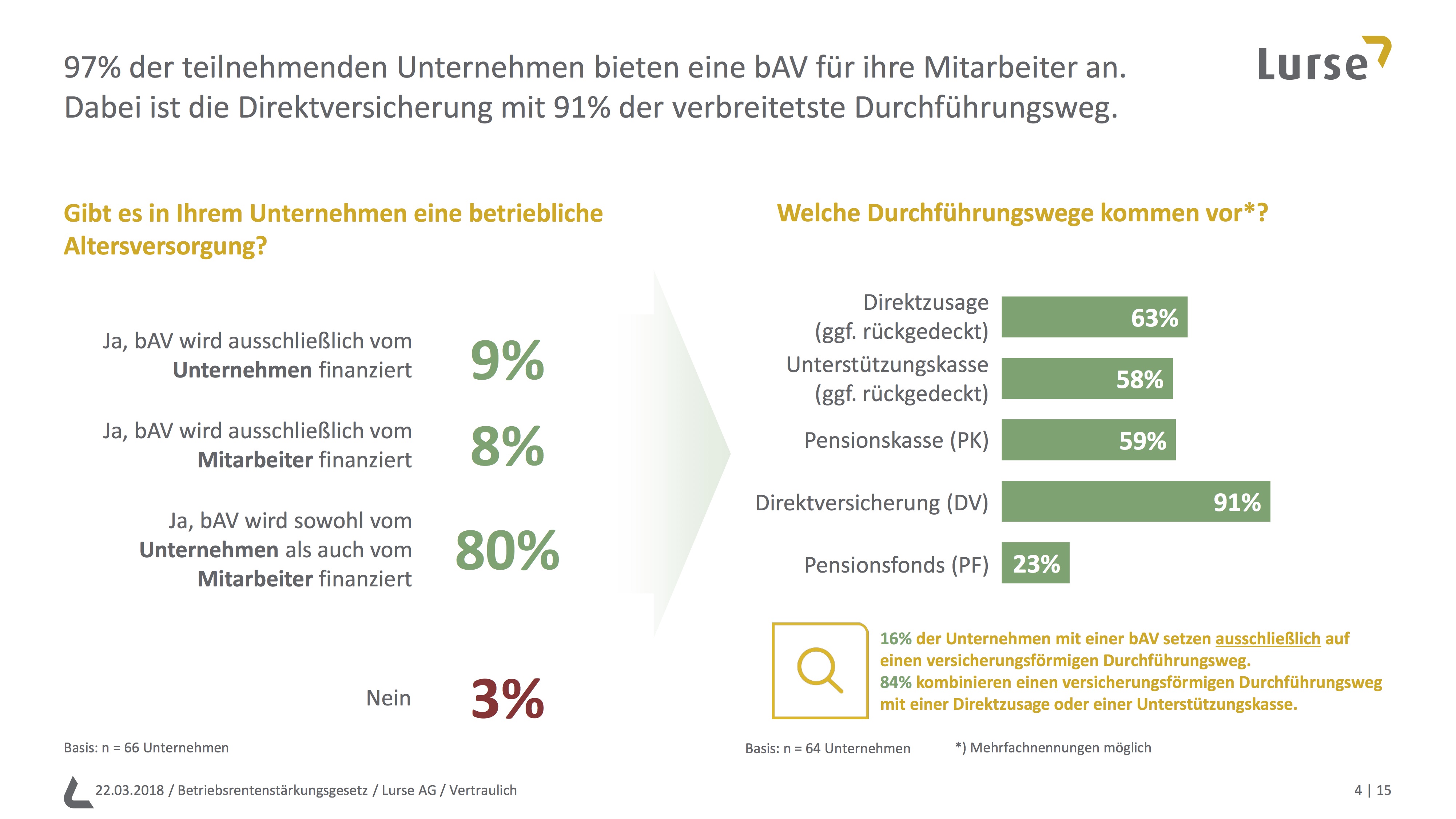

Wichtige Erkenntnis der Lurse-Studie: Die bAV besitzt nach wie vor eine hohe Attraktivität in den Unternehmen. Das zeigt sich zum einen an der signifikanten Verbreitung im Teilnehmerfeld – satte 97 Prozent bieten ihren Mitarbeitern bereits eine bAV an, meist als Matching Contribution – und zum anderen an dem hohen Grad der Beschäftigung mit dem neuen Gesetz. Über die Hälfte der Teilnehmer ist schon intensiv in die Thematik eingestiegen, die wesentlichen Grundsätze sind bereits 44 Prozent der Befragten bekannt.

Abb. 1.: 97 Prozent bereits mit bAV, Direktversicherung dominiert.

Grafik zur Volldarstellung anklicken. Quelle: Lurse AG.

Jedoch stehen der hohen Relevanz der bAV deutliche Defizite in der Ausprägung einzelner Gesetzeselemente zur Förderung derselben gegenüber.

Riester-bAV und Fördermodell für Geringverdiener mit wenig Akzeptanz

Wesentliche Bestandteile des BRSG sind die gezielte Förderung der Riester-bAV sowie ein Fördermodell für Geringverdiener. Beide Komponenten werden laut Studie jedoch kritisch bewertet und stoßen weitestgehend auf Ablehnung. 83 Prozent der Befragten erwarten keine höhere Teilnahmequote ihrer Mitarbeiter bei Riester-geförderten Pensionsplänen, und 66 Prozent planen kein spezielles Angebot für Geringverdiener in ihrem Unternehmen. Als Hauptgründe geben 67 Prozent ihr unternehmensspezifisches (hohes) Einkommensniveau an sowie 43 Prozent einen zu hohen Administrationsaufwand. „Hier hat es der Gesetzgeber grundsätzlich gut gemeint. Allerdings ist eine Nutzung der erhöhten Förderung im Rahmen von bestehenden Verträgen oft nicht möglich. Daher ist die Skepsis bei den Unternehmen sehr groß, ob der erforderliche Umstellungsaufwand gerechtfertigt ist“, so Miroslaw Staniek, Partner und Aktuar bei Lurse.

Ausweitung der steuerfreien Förderung bringt einseitigen Vorteil

Von der Anhebung der steuerfreien Beiträge für versicherungsförmige Durchführungswege auf acht Prozent der BBG-RV werden – nach Aussage von 83 Prozent der Befragten – die Mitarbeiter profitieren. Gleichzeitig bezweifeln aufgrund der unveränderten Sozialversicherungspflicht 45 Prozent der Teilnehmerunternehmen, dass die Bereitschaft ihrer Mitarbeiter zu höheren Beitragszahlungen hierdurch steigen wird. 28 Prozent der Unternehmen monieren, dass von der neu geschaffenen Anrechnung des pauschal besteuerten Beitrags nach § 40b EStG a.F. ausschließlich Mitarbeiter mit einer ohnehin schon sehr guten bAV profitieren.

Unternehmen erwarten Zusatzkosten

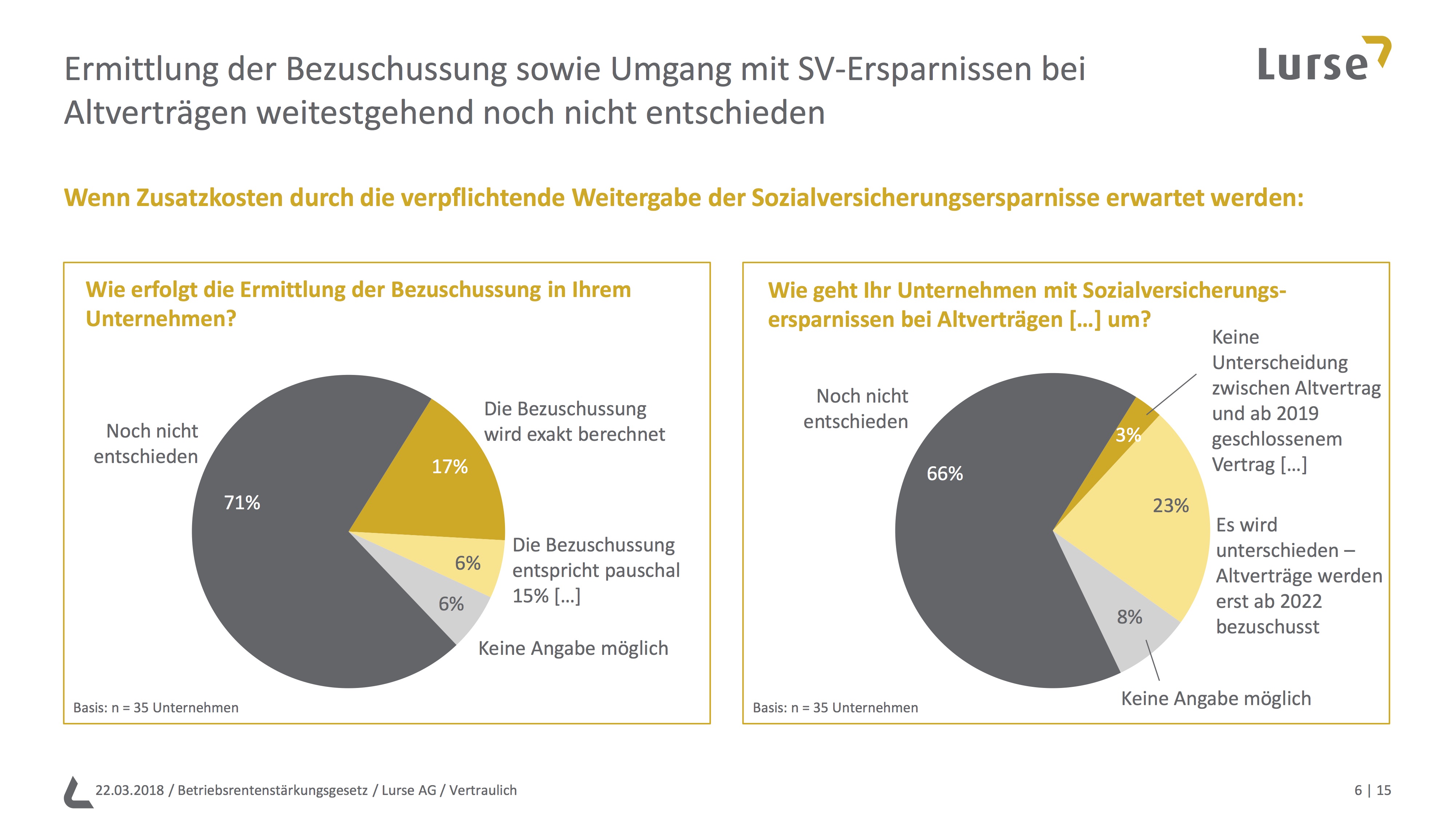

55 Prozent der Unternehmen sehen sich durch die verpflichtende Weitergabe der Sozialversicherungs-Ersparnis bei Entgeltumwandlung des Mitarbeiters mit Mehrausgaben konfrontiert. Gut zwei Drittel dieser Unternehmen erwarten dabei eine nennenswerte Erhöhung der Zusatzkosten – entweder weil bereits heute eine hohe Teilnehmerquote an der Entgeltumwandlung besteht oder aber in Zukunft mit einer deutlichen Steigerung gerechnet wird. Etwa ein Drittel der Studienteilnehmer erwarten dagegen keine Zusatzkosten. „Diese Unternehmen haben bereits in der Vergangenheit die eingesparten Sozialversicherungsbeiträge als Zuschuss zur Entgeltumwandlung oder im Rahmen eines vorhandenen Matching-Modells an die Mitarbeiter weitergegeben“, stellt Matthias Edelmann, Managing Partner bei Lurse, fest.

Wie genau mit der Bezuschussung umgegangen werden soll, ist allerdings noch weitgehend unklar, wie folgende Grafik zeigt.

Abb. 2.: Unklarheit bei Weitergabe der SV-Ersparnis.

Grafik zur Volldarstellung anklicken. Quelle: Lurse AG.

Sozialpartnermodell findet geringen Zuspruch

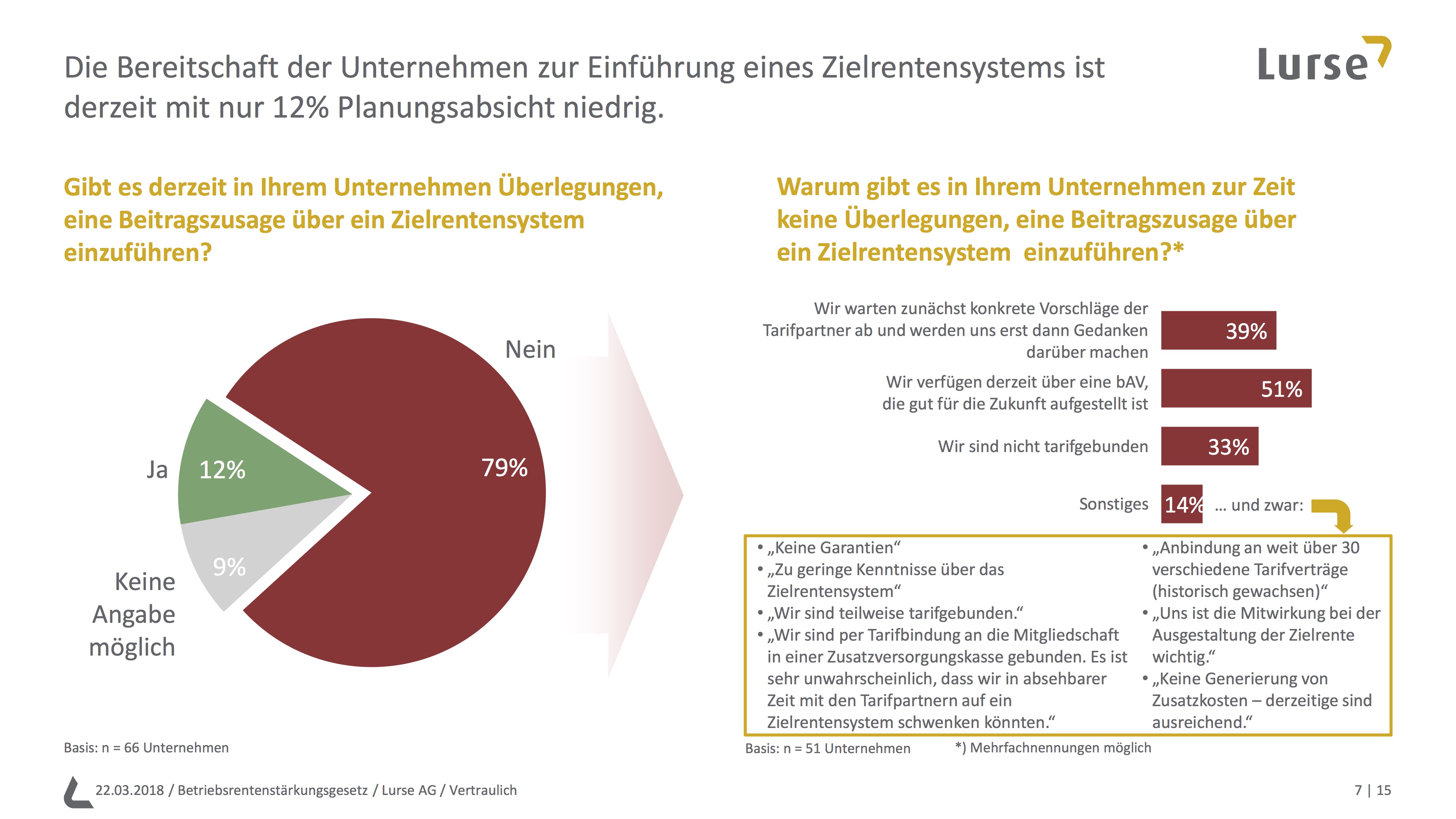

Schließlich sieht das BRSG bekanntlich die Einführung einer reinen Beitragszusage über ein Sozialpartnermodell ohne Garantien vor, da insbesondere bei KMU die Arbeitgeberhaftung bisher als großes Hemmnis wahrgenommen wurde, um den Mitarbeitern eine bAV anzubieten.

Viele der befragten Unternehmen verfügen nach eigenen Angaben jedoch über eine bAV, die gut für die Zukunft aufgestellt ist. Daher sind 79 Prozent der Teilnehmer nicht überzeugt, eine reine Beitragszusage über ein Sozialpartnermodell in ihrem Unternehmen einzuführen.

Abb. 3.: Zurückhaltung gegenüber Zielrentenmodellen.

Grafik zur Volldarstellung anklicken. Quelle: Lurse AG.

„Es bleibt also abzuwarten, ob sich nach diesen Aussagen die für Sozialpartnermodelle erforderlichen großen Kollektive überhaupt realisieren lassen – und das nicht nur in der kritischen Anlaufphase“, so Staniek.

Reduktion von Komplexität steht im Fokus

Die Sinnhaftigkeit des Gesetzes wird von den Teilnehmern nicht bezweifelt, die Mängel aber umso drastischer beschrieben. Über 60 Prozent vermissen Anpassungen an steuerlichen und sozialversicherungsrechtlichen Regelungen und hätten die volle SV-Pflicht in der Leistungsphase gekappt. Doch der Hauptkritikpunkt ist mit etwa 80 Prozent die Komplexität in der bAV insgesamt. „Hier hat der Gesetzgeber die Chance verpasst, in einem essentiellen Bereich ein kompliziertes Verfahren zu verschlanken und für Transparenz zu sorgen“, meint Edelmann.

Lurse hat bereits für den Sommer 2018 eine weitere große bAV-Studie angekündigt. Diese soll Erkenntnisse dazu liefern, wie Unternehmen ihre bAV gestalten und was die Trends und die Entwicklungen sind. Der Ergebnisbericht soll im Herbst 2018 erscheinen.

Fazit von LEITERbAV

Die Lurse-Studie zeigt, dass die auf dem Parkett bekannten, teils politisch, teils technisch induzierten Defizite des BRSG auch in vielen Unternehmen bekannt sind. Dass die rBZ auf wenig Interesse stößt, mag daran liegen, dass in der Studie offenbar viele Unternehmen befragt worden sind, die bereits über einsatzfähige bAV-Strukturen verfügen. Gleichwohl ist festzuhalten, dass es Skepsis in der Zielgruppe gegenüber Teilen des BRSG zweifelsohne gibt. Umgekehrt hat ein neuliche Studie von Aon Hewitt gerade in punkto KMU und Geringverdiener durchaus Anlass zu Optimismus gegeben.