Wo Schatten ist, da ist auch Licht: Die Reform der deutschen privaten Altersvorsorge hat auf den letzten parlamentarischen Metern noch signifikante Änderungen erfahren. Doch Hanne Borst und Niko Wolf sind nur eingeschränkt zufrieden: von alten Mustern, offenen Fragen, nicht vollständig zu Ende gedachten Ideen, was Geld kosten wird, wo die Verbesserungen signifikant sind, inwiefern sich viele Menschen für den einfachsten Weg entscheiden werden und welcher das allzuoft sein wird, sowie vor allem: die Wechselwirkung mit der bAV. Und die ist nicht gut.

Das Bundeskabinett hatte am 17. Dezember 2025 einen Reformvorschlag zur staatlich geförderten privaten Altersvorsorge (Altersvorsorgereformgesetz) vorgelegt. Am 27. März 2026 hat der Deutsche Bundestag das Gesetz in geänderter Fassung beschlossen. Damit das Gesetz in Kraft tritt, muss nun noch der Bundesrat zustimmen. Auf der Zielgeraden ist das Vorhaben im Finanzausschuss noch deutlich angepasst worden. Hier die wesentlichen Eckpunkte der Anpassungen:

-

Einführung eines öffentlich-rechtlichen Standarddepots.

-

Begrenzung der Effektivkosten beim Standarddepot auf 1% statt 1,5%.

-

Erweiterung des förderberechtigten Personenkreises um Selbständige sowie Pflichtmitglieder berufsständischer Versorgungseinrichtungen.

-

Anpassung bei den Zulagensätzen insb. für Personen mit geringen bzw. mittleren Einkommen sowie Kinder.

Komplexität und Herausforderungen der jüngsten Anpassungen

Das Altersvorsorgereformgesetz markiert einen neuen Versuch, die private Altersvorsorge in Deutschland auf ein moderneres Fundament zu stellen. Dass Reformbedarf besteht, ist insb. mit Blick auf die Riester-Förderung, deren Schwächen seit Jahren bekannt sind, unstrittig. Zu hohe Kosten, geringe Renditen, eine schwer verständliche Produktlandschaft und eine überbordende Komplexität haben das Vertrauen vieler Vorsorgesparer untergraben.

Hinzu kam, dass die Riester-Rente in der öffentlichen Debatte – nicht zuletzt durch politische Akteure – über Jahre hinweg regelrecht zerredet wurde. Folge: Ein Förderinstrument, das ursprünglich Millionen Menschen erreichen sollte, verlor zunehmend an Akzeptanz und Wirksamkeit.

„Mit den jüngsten Änderungen droht das Reformprojekt, in alte Muster zurückzufallen.“

Vor diesem Hintergrund war der wichtigste Ratschlag zu Beginn der Reform klar: Die Fehler der Riester-Förderung dürfen sich nicht wiederholen! Der erste Entwurf zum Altersvorsorgedepot schien diesen Hinweis zu beherzigen. Der Verzicht auf starre Garantien, die stärkere Nutzung der Kapitalmärkte und die Idee, flankierend über die Frühstartrente die finanzielle Bildung zu fördern, waren vielversprechende Ansätze. Sie hätten den Weg zu einer zeitgemäßen, renditeorientierten und zugleich einfachen Altersvorsorge ebnen können. Doch mit den jüngsten Änderungen droht das Reformprojekt in alte Muster zurückzufallen. Das Produkt wird komplexer, potenziell intransparent und damit anfällig für ein verzerrtes öffentliches Image – genau jene Faktoren, welche die Riester-Rente geschwächt haben.

„Systematische Vorsorge ist mehr als ein einfacher ETF-Sparplan.“

Der Staatsfonds: Wettbewerber ohne Vertrieb

Besonders deutlich zeigt sich dies am öffentlich-rechtlichen Standarddepot. Hier sind viele Fragen offen. Im Gegensatz zu Schweden, wo es sich um das Modell eines Staatsfonds mit obligatorischer Teilnahme handelt, das keine Individualverträge kennt und in der ersten Säule angesiedelt ist, tritt das öffentlich-rechtliche Standarddepot in Konkurrenz zu den privatwirtschaftlichen Angeboten in der dritten Säule des deutschen Alterssicherungssystems. Der Staat tritt damit künftig als Wettbewerber zu den Angeboten von Banken und Versicherungen auf. Allerdings verfügt der Staat nicht über eigene Vertriebswege, und setzt hier primär auf digitale Zugänge.

So einfach ist es nicht – und wer zahlt’s?

Eine systematische Vorsorge für das Alter ist mehr als ein einfacher ETF-Sparplan zur Vermögensbildung. Sie umfasst langfristige Bindungen, Hinterbliebenenabsicherung, Zulagenmechanismen und Auszahlungsregeln. Eine ausgewogene Altersvorsorge benötigt Beratung, insb. da ein Großteil der Bevölkerung nicht über spezifisches Finanzwissen verfügt. Ohne klassische Vertriebswege ist fraglich, ob eine entsprechende Verbreitung des Altersvorsorgedepots bzw. der entsprechenden Produkte gelingt.

„Dauerhafte Finanzierung aus öffentlichen Mitteln sollte verhindert werden.“

Zudem stellt sich die Frage, warum neben Banken und Versicherungen ein weiterer staatlicher Wettbewerber notwendig ist, und wer die Verwaltungskosten für das öffentlich-rechtliche Standarddepot tragen wird. Wettbewerbsverzerrungen durch bspw. eine dauerhafte Finanzierung aus öffentlichen Mitteln sollten verhindert werden. Insgesamt ist das öffentlich-rechtliche Standarddepot nicht vollständig zu Ende gedacht. Ohne verpflichtende Einführung braucht es Beratung und Vertriebswege. Beides wird Geld kosten.

Einfacher wird’s nicht

Hinzu kommt die zunehmende Komplexität des Gesamtsystems bzw. der möglichen Produktgestaltungen. Verschiedene Kapitalanlagestrategien, unterschiedliche Garantieniveaus, ein vielschichtiges Zulagensystem und diverse Auszahlungsmodalitäten verlangen dem Einzelnen ein hohes Maß an Finanzwissen und Entscheidungskompetenz ab. Ohne ein verpflichtendes Auto-Enrollment mit Opt-out besteht die Gefahr, dass die Vielzahl an Optionen eher abschreckt als motiviert. Am Ende entscheidet man sich für den bequemsten Weg: nichts zu tun.

Zugelegt bei der Zulagenförderung

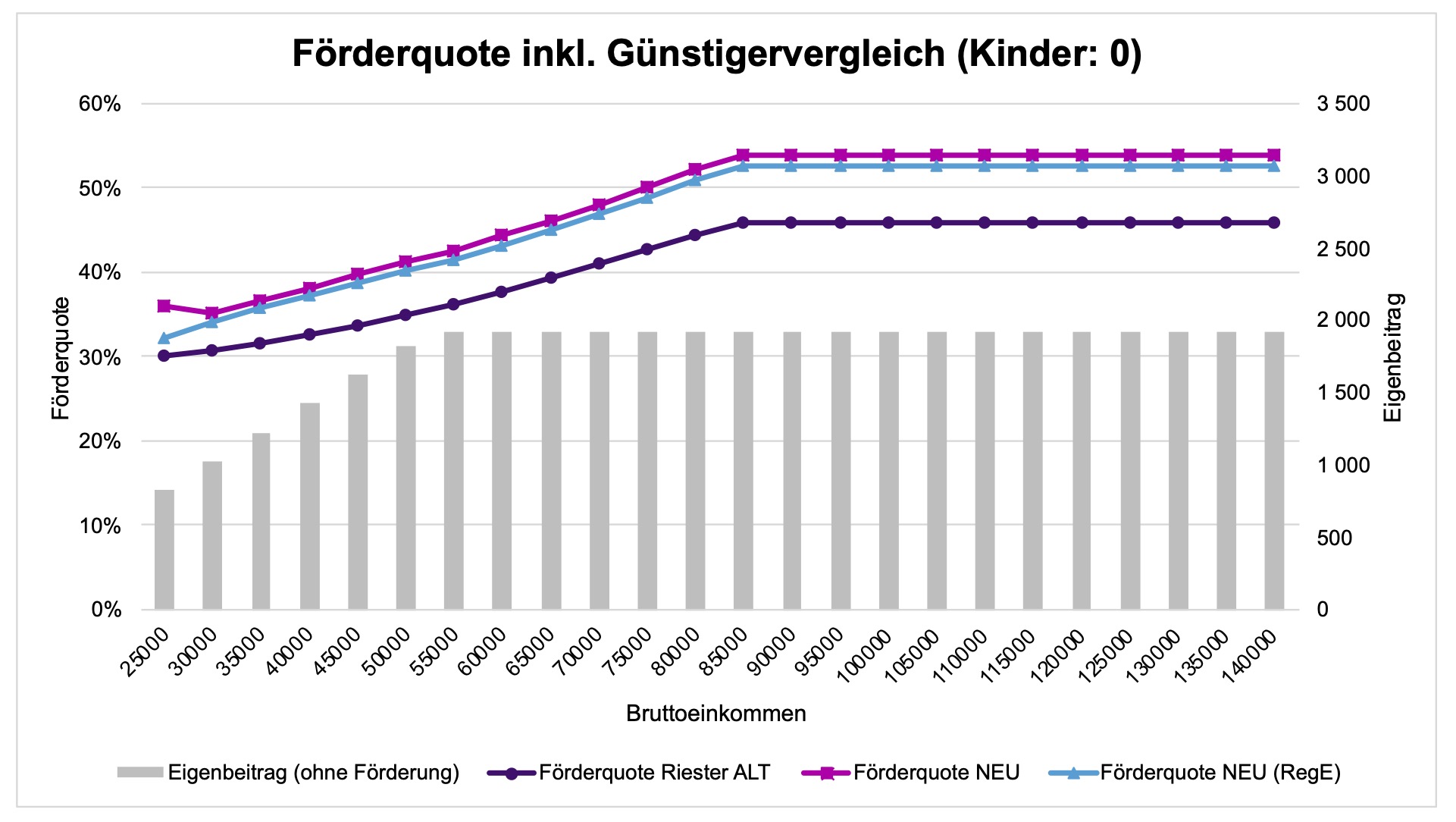

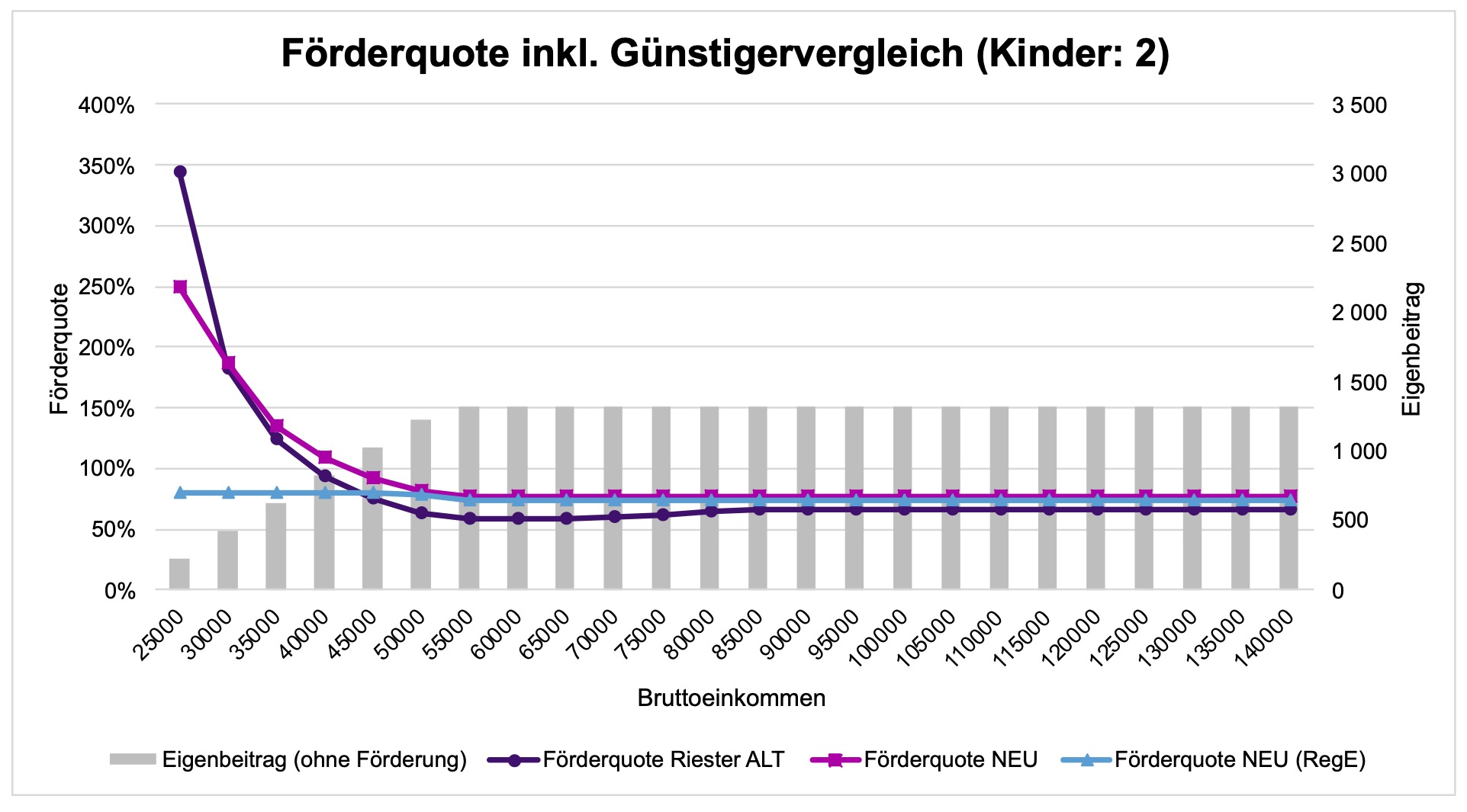

Bei der Zulagenförderung gab es im Gesetzgebungsverfahren noch spürbare Nachbesserungen. Die zur ursprünglichen Ausgestaltung (Regierungsentwurf) geäußerte Kritik, dass Geringverdiener und Familien mit niedrigen Einkommen im Vergleich zum alten Riester-Modell teils deutlich schlechter gestellt werden, wurde unverkennbar aufgegriffen. So wird die volle Kinderzulage i.H.v. 300 Euro pro Kind nun bereits ab einem Eigenbeitrag von 25 Euro monatlich gewährt. Die Grundzulagen bleiben beitragsproportional ausgestaltet, wurden jedoch gegenüber dem Entwurf spürbar angehoben. Die Förderung ohne Kinder liegt unter Berücksichtigung des Sonderausgabenabzugs etwas oberhalb des Niveaus des Regierungsentwurfs, und damit weiterhin höher als die Förderung des alten Riester-Modells.

Insbesondere Einkommensbezieher bis 25.000 Euro bzw. mit geringen Eigenbeiträgen profitieren von der höheren Grundzulage. Für Familien mit Kindern fallen die Förderquoten bei unteren Einkommen zwar etwas geringer aus als beim alten Riester, liegen aber klar über dem, was der Regierungsentwurf ursprünglich vorgesehen hatte. Quelle: WTW. Grafik zur Volldarstellung anklicken.

Quelle: WTW. Grafik zur Volldarstellung anklicken.

Quelle: WTW. Grafik zur Volldarstellung anklicken.

Quelle: WTW. Grafik zur Volldarstellung anklicken.

Gleiches Recht für die Selbständigen

Sehr positiv hervorzuheben ist auch die Einbeziehung der Selbständigen sowie der Pflichtmitglieder berufsständischer Versorgungseinrichtungen in den Kreis der Förderberechtigten. Dies stellt einen wichtigen Schritt hin zu mehr Fairness und Effizienz dar.

![]()

![]()

Selbständige waren bislang strukturell benachteiligt, da sie ihre Altersvorsorge überwiegend aus dem Netto-Einkommen bestreiten müssen, während Arbeitnehmer über geförderte Bruttomodelle sparen können. Das neue Altersvorsorgedepot könnte hier einen echten Ausgleich schaffen: kostengünstiger, flexibler und mit besseren Renditechancen als die bisher dominierende Rürup-Rente. Besonders der Verzicht auf starre Garantien eröffnet Selbständigen die Möglichkeit, stärker am Kapitalmarkt zu partizipieren und langfristig Vermögen aufzubauen.

Altersvorsorgedepot und bAV – je mehr Schutz, desto mehr Garantien?

Das Altersvorsorgereformgesetz setzt wichtige Impulse für eine modernere private Altersvorsorge, doch es wirft zugleich grundlegende Fragen für das Zusammenspiel der drei Säulen im Gesamtsystem der deutschen Alterssicherung auf. Die politische Stoßrichtung hin zu mehr Kapitalmarkt, weniger Komplexität, höheren Renditechancen ist nachvollziehbar und entspricht dem Reformbedarf, der sich seit Jahren abzeichnet. In der praktischen Umsetzung entsteht jedoch ein Ungleichgewicht, das die betriebliche Altersversorgung strukturell unter Druck setzt und die Gefahr birgt, dass nicht mehr zusätzliche Vorsorge entsteht, sondern es lediglich zu einer Verschiebung zwischen den Säulen kommt.

„Diese Asymmetrie ist umso bemerkenswerter, als die bAV Schutz bietet, der in der privaten Vorsorge nicht existiert.“

Besonders deutlich wird dies bei der Frage der Garantien. Während die private Vorsorge künftig mit deutlich mehr Freiheiten ausgestattet wird und von reduzierten Garantien bis hin zu vollständig garantiefreien Depotlösungen eine große Bandbreite möglich ist, bleibt die bAV weitgehend an die 100%-Garantie gebunden. Eine Ausnahme bildet nur das Sozialpartnermodell, doch dessen Verbreitung ist weiterhin gering.

![]()

![]()

Diese Asymmetrie ist umso bemerkenswerter, als die bAV durch ihre kollektive Struktur, institutionelle Sicherungssysteme und die Einbindung von Arbeitgebern und Sozialpartnern einen Schutz bietet, der in der privaten Vorsorge nicht existiert. Gerade in Phasen ungünstiger Kapitalmarktentwicklungen kurz vor Rentenbeginn wirkt dieser kollektive Puffer stabilisierend.

Auf beiden Seiten Anreize gegen die zweite Säule

Für Arbeitgeber entsteht durch das Altersvorsorgedepot ein Anreiz, Vorsorgeleistungen nicht mehr über die zweite Säule anzubieten, sondern die Verantwortung vollständig auf die Beschäftigten zu verlagern.

„Ausgerechnet dort, wo keine neutralen Vermittler eingebunden sind, wird mehr Risiko zugelassen.“

Für Arbeitnehmer wiederum werden Produkte mit höheren Renditechancen naturgemäß attraktiver. Die Folge ist eine Abwanderung aus der bAV, obwohl diese eigentlich als kollektives, effizientes und rechtlich abgesichertes System gestärkt werden sollte.

![]()

![]()

Damit entsteht ein paradoxes Bild: Ausgerechnet dort, wo keine neutralen Vermittler i.S.v. Akteuren wie Arbeitgeber oder Sozialpartner eingebunden sind, wird mehr Risiko zugelassen. Eine digitale Vergleichsplattform kann zwar Transparenz schaffen, ersetzt aber weder institutionelle Schutzmechanismen noch die Verhandlungsmacht kollektiver Akteure. Die Reform der dritten Säule droht so unbeabsichtigt die zweite Säule zu schwächen, die ohnehin unter einer zu geringen Verbreitung leidet.

Was zu tun ist

Um diese Verschiebungseffekte zu vermeiden, braucht es eine Anpassung des bAV-Regelungsrahmens, die ein „Level Playing Field“ sicherstellt. Dazu gehört ein Garantiekorridor auch in der bAV, der analog zu den pAV-Garantien von mindestens 80 % ermöglicht und damit moderne, renditeorientierte Produkte zulässt. Ebenso sinnvoll wäre die Einführung einer neuen Zusageart, etwa einer „Altersvorsorgevertragszusage“, die die Nutzung der neuen Depotlösungen innerhalb des Schutzraums der bAV erlaubt, ohne die engen Voraussetzungen des Sozialpartnermodells erfüllen zu müssen. Flankierende Anpassungen im EStG und VAG können sicherstellen, dass steuerliche und aufsichtsrechtliche Logiken konsistent greifen.

![]()

![]()

Was in der gesamten Reformdiskussion fehlt, ist ein übergreifendes Konzept, das alle drei Säulen der Alterssicherung zusammendenkt. Ohne eine solche Gesamtstrategie besteht die Gefahr, dass politische Impulse nicht zu mehr Vorsorge führen, sondern lediglich zu einer Verschiebung zwischen den Säulen. Eine nachhaltige Stärkung der Altersvorsorge gelingt jedoch nur, wenn die Säulen sich ergänzen und nicht gegenseitig verdrängen.

Hanne Borst ist Head of Retirement Germany bei WTW.

Niko Wolf ist Associate Director Tax & Accounting, Retirement Germany bei WTW.

Von Autorinnen und Autoren von WTW sind zwischenzeitlich bereits auf PENSIONS●INDUSTRIES erschienen:

Das Altersvorsorgedepot im Spannungsfeld der drei Säulen:

Ein Schritt nach vorn – und zwei zur Seite

von Hanne Borst und Niko Wolf, 10. April 2026

Der Neustart der Riester Förderung im Vergleich zum bisherigen Modell:

Twist in my Prosperity

von Hanne Borst und Niko Wolf, 26. Januar 2026

WTW Pensionskassentag 2025:

Die volle Breitseite ...

von Thomas Obenberger, 18. August 2025

CSRD-Umsetzung ante Portas (II):

Vermengt und vermischt ...

von Beatrix Tröger und Hendrik Sponagel, 14. Oktober 2024

CSRD-Umsetzung ante Portas:

Erfassen, um zu befreien?

von Beatrix Tröger und Hendrik Sponagel, 7. Juni 2024

WTW Pensionskassentag 2024:

Von Kurs halten und roten Fäden …

von Thomas Obenberger, 8. Juli 2024

CSRD-Umsetzung ante Portas:

Erfassen, um zu befreien?

von Beatrix Tröger und Hendrik Sponagel, 7. Juni 2024

#womeninpensions zum Weltfrauentag:

Spot on betriebliche Altersversorgung für diejenigen ...

von Dr. Claudia Veh und Hanne Borst

Neue bAV bei Stanley Black & Decker:

Aufbohren allein …

von Maggie Kranz, Christopher Schumbert und Sabrina Hoss, 6. Februar 2024

bAV-Prax Advertorial – Unternehmensliquidation und Betriebsrentner:

Garantie gibt dir einer …

von Dr. Rene Döring, Dr. Johannes Heiniz und Torsten Weißmeier, 24. November 2023

Weiter viel zu tun für deutsche EbAV:

DORA et labora ...

von Miriam Sautter, Thomas Obenberger und Tim Voetmann, 21. November 2022

Die Ampel-Agenda für die drei Säulen:

Default mit Strahlung …

von Dr. Michael Karst und Dr. Johannes Heiniz, 2. März 2022

EbAV-Regulatorik 2022:

DORAFISGVAITERBKRITIS …

von Miriam Sautter, Thomas Obenberger und Rafael Krönung, 31. Januar 2022

Branchentreff Industrie und Pensionskassen (II):

Von Regulatorik, Teilsanierung, PSV und RentÜG

Dr. Rafael Krönung, 12. August 2021

Der Versorgungsausgleich in der bAV-Realität (V):

Teurer, komplizierter, aufwändiger

Dr. Michael Karst und Dr. Andreas Hufer, 30. Juli 2021

Vergangenen Herbst in Erfurt (II):

CTA auf dem Prüfstand

Dr. Michael Karst, 25. Februar 2021

Die Industrie trägt vor:

Die bAV in den Zeiten von Corona

von Dr. Heinke Conrads, 21. Januar 2021

Der Versorgungsausgleich in der bAV-Realität (IV):

Der Aufwand legt weiter zu …

von Dr. Michael Karst und Dr. Andreas Hufer, 9. Oktober 2020

Der Versorgungsausgleich in der bAV-Realität (III):

Höhere Anforderungen an externe Teilung

von Dr. Michael Karst und Dr. Andreas Hufer, 16. Juni 2020

ICA 2018 in Berlin (V):

Andere Länder, ähnliche Sitten

von Jürgen Fodor, 18. Juni 2018

Konzept für eine effiziente Kapitalanlage:

Pensionsfonds plus Fiduciary Management

von Sabine Mahnert und Andreas Drtil, 24. Mai 2016

Der Tiefzins und Otto Normalverbrauchers Altersvorsorge

von Alfred Gohdes, 14. April 2016

Alf Gohdes im Interview: „…nach dem Motto ‚Jugend forscht’“

9. Dezember 2015

EIOPA und das Pan-European Personal Pension Product:

„So schlicht wie blauäugig“

von Alfred Gohdes, 8. September 2015