Köln macht als sich entwickelnder „Bombenstandort“ derzeit ganz eigene Schlagzeilen. Umso besser, dass es auf unserem Parkett professionell und gediegen zugeht. Jedenfalls haben die deutschen Pensions-Aktuare ihre Fachorganisation neu aufgestellt – und setzten auf Erfahrung. Und politisch geäußert haben sich die Mathematiker auch, Tenor: höher starten statt All Time High am Todestag!

Wenn schon Parkett in Bewegung, dann auch richtig:

Nur Stunden nach der heutigen HR-Berichterstattung auf PENSIONS●INDUSTRIES / ALTERNATIVES●INDUSTRIES hier eine weitere Meldung:

Köln, heute Morgen: Während in der Innenstadt die schon fast übliche Bombe platze, vermelden die deutschen Pensions-Aktuare nur wenige hundert Meter von den Tatorten entfernt eine Spitzen-Personalie:

Wie das IVS – Institut der Versicherungsmathematischen Sachverständigen für Altersversorgung e.V. und Schwesterorganisation der DAV – soeben mitteilte, hat es im Rahmen seiner gestrigen Mitgliederversammlung den Vorstand erweitert und in diesem Zuge mit Stefan Oecking auch einen neuen Vorsitzenden gewählt.

Kleine Rochade am Rhein

Oecking (65), aus Westfalen stammend, fast vier Jahrzehnte im Pensionswesen dabei und im Zivilleben wahrlich altgedienter Mercer-Recke, dort bis heute im Vorstand des Mercer-Pensionsfonds, war bis dato stellv. Vorstandschef des IVS. Umgekehrt übernimmt der bisherige Vorsitzende Friedemann Lucius von der Heubeck AG nun das Amt des Stellvertreters. Ein solches bekleidet nun auch Nicola Döring von der Generali.

![]()

Die ca. 900 IVS-Mitglieder haben auf der turnusgemäßen Veranstaltung außerdem für eine Vergrößerung des Vorstandes gestimmt. Ziel sei, die stetig gewachsenen Aufgaben auf mehr Schultern als bisher zu verteilen. Der IVS-Vorstand besteht nunmehr aus den folgenden neun Mitgliedern, sämtlich auf diesem Parkett „alte“ Bekannte:

Stefan Oecking (Vorsitzender)

Friedemann Lucius (stellv. Vorsitzender)

Nicola Döring (stellv. Vorsitzende)

Susanna Adelhardt

André Geilenkothen

Christiane Grabinski

Korbinian Meindl

Björn Ricken

Katrin Schulze

Oecking, übrigens auch Leiter der aba-FV Mathe, versah in einem Kommentar zu der Berufung seine Rolle als neuer Chef des Gremiums ausdrücklich mit dem Attribut „primus inter pares“.

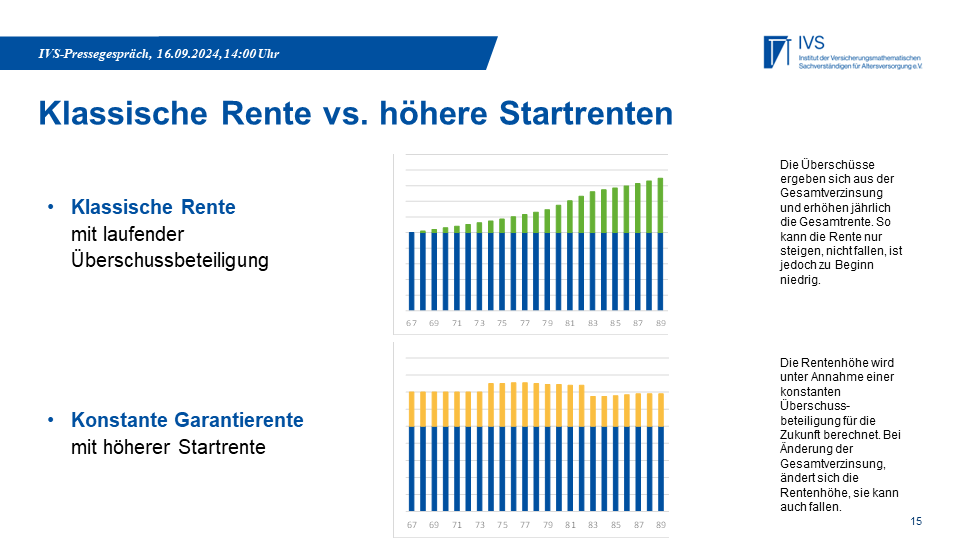

Renten: früher höher einsteigen bitte

Etwas Politik gab es am Kölner Hohenzollernring gestern aber auch, denn das IVS hat Forderungen im Zuge des BRSG 2.0 formuliert:

Thema der Aktuare: Mehr Gestaltungspielraum für die Auszahlungsphase von Betriebsrenten. Dazu müsse das aktuelle Betriebsrentenrecht gelockert werden, um ab Rentenbeginn höhere Leistungen zu ermöglichen und damit den Bedürfnissen der Rentnerinnen und Rentner besser gerecht zu werden, formulierte das IVS gestern. Um das zu illustrieren, hat man die üblichen Bedenken zusammengetragen, denen man bei den Menschen draußen begegnet:

„Ich muss ja 100 Jahre alt werden, um eine positive Beitragsrendite zu erzielen.“

„Wenn ich einen Tag nach Rentenbeginn versterbe, ist mein gesamtes, über Jahre mühsam angespartes Kapital futsch und meine Erben gehen leer aus.“

„Was bringt mir eine garantierte Rente, die am Anfang niedrig ist, dann langsam steigt und am höchsten ist, wenn ich sterbe? Lieber von Anfang an mehr und dafür geringere Steigerungen.“

Aktuarieller Spagat im aktuellen Streit

Lucius, Vorstandsvorsitzender des IVS, stellt fest: „Insbesondere die frühe Rentenphase kann und muss attraktiver werden. Dann wird auch deutlich, dass lebenslange Renten aufgrund der Überschussbeteiligung erheblich früher als mit 100 Jahren eine positive Beitragsrendite erzielen“. Er betont jedoch zugleich: „Eine lebenslange Rente ist kein Auszahlungsplan, sondern eine Versicherung dagegen, dass der Rentnerin oder dem Rentner das Geld ausgeht.“

Die gesetzliche Rentenversicherung deckt dieses Risiko grundsätzlich ab. Da dies aber in den meisten Fällen nicht mehr ausreiche, um die grundlegenden Bedürfnisse oder den Lebensstandard abzusichern, müsse diese Lücke durch bAV und private Vorsorge geschlossen werden. Wenn der Staat Steuergelder zur Förderung solcher Vorsorgeleistungen einsetzt, muss er darauf bestehen, dass diese wirklich sicher bis zum Lebensende erbracht werden.

Lucius: „Nur so lässt sich vermeiden, dass der Steuerzahler zweimal zur Kasse gebeten wird: Einmal, um die staatliche Förderung zu finanzieren, und einmal, um einzuspringen, wenn das Kapital bereits zu Lebzeiten verbraucht ist.“

Hier unternehmen die Aktuare einen kleinen Spagat – und nutzen dabei möglicherweise die Gunst der Stunde. Bekanntlich gab es jüngst eine Auseinandersetzung zwischen BVI und GDV um die Frage der Pflicht zur lebenslangen Auszahlung, in den sich auch die Aktuare einschalteten – und sich auf die Seite der Assekuranz schlugen.

Doch ein Argument des BVI – dass die gesetzliche Rente die Langlebigkeit abdeckt – ist nicht zu leugnen, das wissen auch die Mathematiker. Wenn Sie nun also eine Art Kompromiss vorschlagen – lebenslang, aber mit Flexibilität – ist das an sich eine uralte und berechtigte Forderung von ihnen (der der Gesetzgeber letztmalig mit dem 234 VAG ein wenig entgegenkam).

Vorschlag: Flexibilität und höhere Startrenten statt All Time High am Todestag

Was das IVS nun konkret fordert: mehr Flexibilität für die Auszahlungsphase von Betriebsrenten. Das IVS erläutert das Problem:

Direktversicherungen und Pensionskassen müssen Stand heute sämtliche Überschussanteile zur Erhöhung laufender Renten verwenden, wenn die EbAV dem Arbeitgeber das Rentenanpassungsrisiko abnehmen wollen (Escape). Das führt zu niedrigen Startrenten, die erst allmählich durch die Zuteilung von Überschüssen ansteigen und am höchsten sind, wenn die Rentnerin oder der Rentner verstirbt.

Das IVS schlägt eine Alternative vor: Der Gesetzgeber solle bei beiden DFW höhere Startrenten ermöglichen, die je nach Kapitalanlageentwicklung nicht nur steigen, sondern auch sinken können, aber zu keinem Zeitpunkt ein garantiertes Mindestniveau unterschreiten.

Quelle: IVS. Grafik zur Volldarstellung anklicken.

„Damit wird auch dem Bedürfnis vieler Menschen entsprochen, die mit Schwankungen weniger Probleme haben. Sie wollen lieber eine nicht garantierte Rente von 140 Euro im Monat erhalten, die um diesen Betrag schwanken, aber niemals unter 100 Euro sinken kann, als eine garantierte Rente von 100 Euro, die in 20 Jahren vielleicht auf 160 Euro steigt“, resümiert Lucius.

Vertraut der Gestaltungskompetenz der Betriebspartner!

Das IVS setzt sich seit Jahren für mehr Flexibilität in der Rentenphase ein. Bislang wurden die Vorschläge jedoch nicht in den Gesetzesentwurf zum zweiten Betriebsrentenstärkungsgesetz (BRSG II) aufgenommen. „Offenbar besteht immer noch eine weit verbreitete Aversion gegen das Risiko, dass eine einmal gezahlte Rente auch wieder sinken kann“, vermutet Lucius.

„Die Chance auf höhere Renten wird niedriger bewertet als das Risiko des Absinkens“. Das IVS appelliert an den Gesetzgeber, mehr Vertrauen in die Gestaltungskompetenz der Betriebspartner zu haben und ihnen die Gestaltung der Rentenphase zu überlassen. Noch sei es dafür nicht zu spät. Die anstehende Reform des Betriebsrentenrechts durch das BRSG II biete eine gute Gelegenheit.

Fazit von PENSIONS●INDUSTRIES: Remember Titanic

Der Herausgeber schließt sich der Forderung des IVS ausdrücklich an. Garantien in der Altersvorsorge – die nie umsonst sind, sonder irgendeiner immer bezahlt – haben ihren Sinn und Zweck, dies aber das nun sehr punktuell (Einzelheiten müssen vor dieser Leserschaft nicht erläutert werden).

Dort, wo sie nicht sinnstiftend sind – und dazu gehört die völlig überkommende Anforderung unsinkbarer Renten –, wirken Garantien aber nicht einfach neutral oder überflüssig, sondern regelrecht schädlich – das gilt investmentseitig, vorsorgeseitig, aber schlussendlich mittelbar auch industriepolitisch für das Land. Im Sozialpartnermodell hat die Politik sie unter BM Andrea Nahles ganz bewusst nicht zur Disposition gestellt, sondern schlicht verboten.

Bei dem Attribut „garantiert unsinkbar“ denkt man an zwei Dinge: deutsche Renten und die Titanic. Was ist der Unterschied zwischen beiden? Richtig: Die Titanic hat es schon hinter sich.