Ein Consultant hat die Menschen erneut zu ihren Vorstellungen, Wünschen und Hemmungen in Sachen bAV befragt. Die Studienautoren machen aus ihrer Desillusioniertheit keinen Hehl, auch angesichts der Entwurfs des BRSG 2.0.Irgendwelche Verbesserungsvorschläge sparen sie sich gleich ganz. Und mit Blick auf die Einschätzung zu den Leistungen aus der gesetzlichen Rente scheint zu gelten: Wer weniger weiss, weiss mehr.

Die bAV-Studie von Deloitte, durchgeführt im Mai, ist vorgestern bereits zum neunten Mal erschienen. Seit 2017 befragt der Consultant dafür 2.000 sozialversicherungspflichtige Beschäftigte zur Nutzung der bAV. Sehen wir mal hin:

Eingangs wie ausgangs

„Die bAV tritt auf der Stelle.“ Mit diesem Satz leiten die Autoren ihre aktuelle Studie ein. Und mit dem Satz „Die Verbreitung von arbeitgeberfinanzierter bAV stagniert seit vielen Jahren“binden sie sie in ihrem Fazit am Ende ab. Obwohl diese beiden inhaltlich identischen Sätze das Kernergebnis der Studie gut einrahmen, hier gleichwohl ein paar mehr Details aus den über 30 Seiten zwischen diesen beiden Sätzen:

-

Das Thema Stagnation der arbeitgeberfinanzierten bAV – quantitativ (45 bis 50%) wie qualitativ – ist eines der beiden Themen, die seit der ersten Studie 2017 dominieren.

-

Das andere Thema: Die Entgeltumwandlung entwickelt sich ambivalent. Während auch sie bis 2020 bei Teilnahmequoten zwischen 20 und 25% pendelte, stieg sie danach im Zuge des BRSG (15er-Zuschuss) bis 2022 auf 47% – und tendiert nun zu einer Stagnation bei ca. 40%.

-

Die übliche Schnittmenge: Da Entgeltumwandlung meistens die AN machen, die außerdem eine AG-finanzierte bAV erhalten, hat sich die Gesamtverbreitung kaum erhöht.

-

Substanzielle Verbreitungslücken unverändert v.a. bei kleinen Unternehmen und Geringverdienern.

-

bAV-Kommunikation weiter unzureichend; viele AN wissen gar nicht um die bAV-Angebote des eigenen AG (ein altes Thema).

-

Bedenklich, dass seit 2023 der Anteil der AN steigt, die infolge mangelndem Einkommen nicht umwandeln – mit 37% nun erstmals vor der Angabe, dass es kein Angebot gebe (32%).

-

Die Impulse des ersten BRSG scheinen damit ausgeschöpft.

-

Aber: Die bAV ist mit 40% seit 2022 (damals aber noch 47%) die am häufigsten gewählte Sparmaßnahme, deutlich vor Sparbuch/Festgeld (32%), Immobilien (25%) und auf dem letzten Platz nun Riester (18%). Aber: Auch Fonds nennen nur 28%, Aktien nur 19%, 2022 waren es noch 32 und 27%.

Im Ergebnis hält Deloitte fest, dass die bAV von flächendeckender Verbreitung weiter deutlich entfernt ist – und sich dies ohne zusätzliche Impulse nicht verbessern werde.

Renditewunsch auf kleinem Vormarsch

Und was sagen die Arbeitnehmer laut Studie? Das Übliche, was man seit Jahren kennt: Neben AG-Zuschuss und guter Kommunikation wünscht man sich Sicherheit, Rendite und Flexibilität – was ja bekanntlich nicht so ganz automatisch gut zusammen passt.

![]()

![]()

Immerhin: Erstmals wurde der Wunsch nach Rendite häufiger als der nach Garantien genannt. Vier Fünftel wünschen sich vom Gesetzgeber weitere Maßnahmen. Die Autoren dazu: „Die im aktuellen Entwurf des BRSG 2 vorgesehenen Anpassungen werden nicht ausreichen.“

Soweit die Kernergebnisse. Greifen wir im Folgenden einige weitere interessanten Erkenntnisse der Studie heraus:

Wird das reichen?

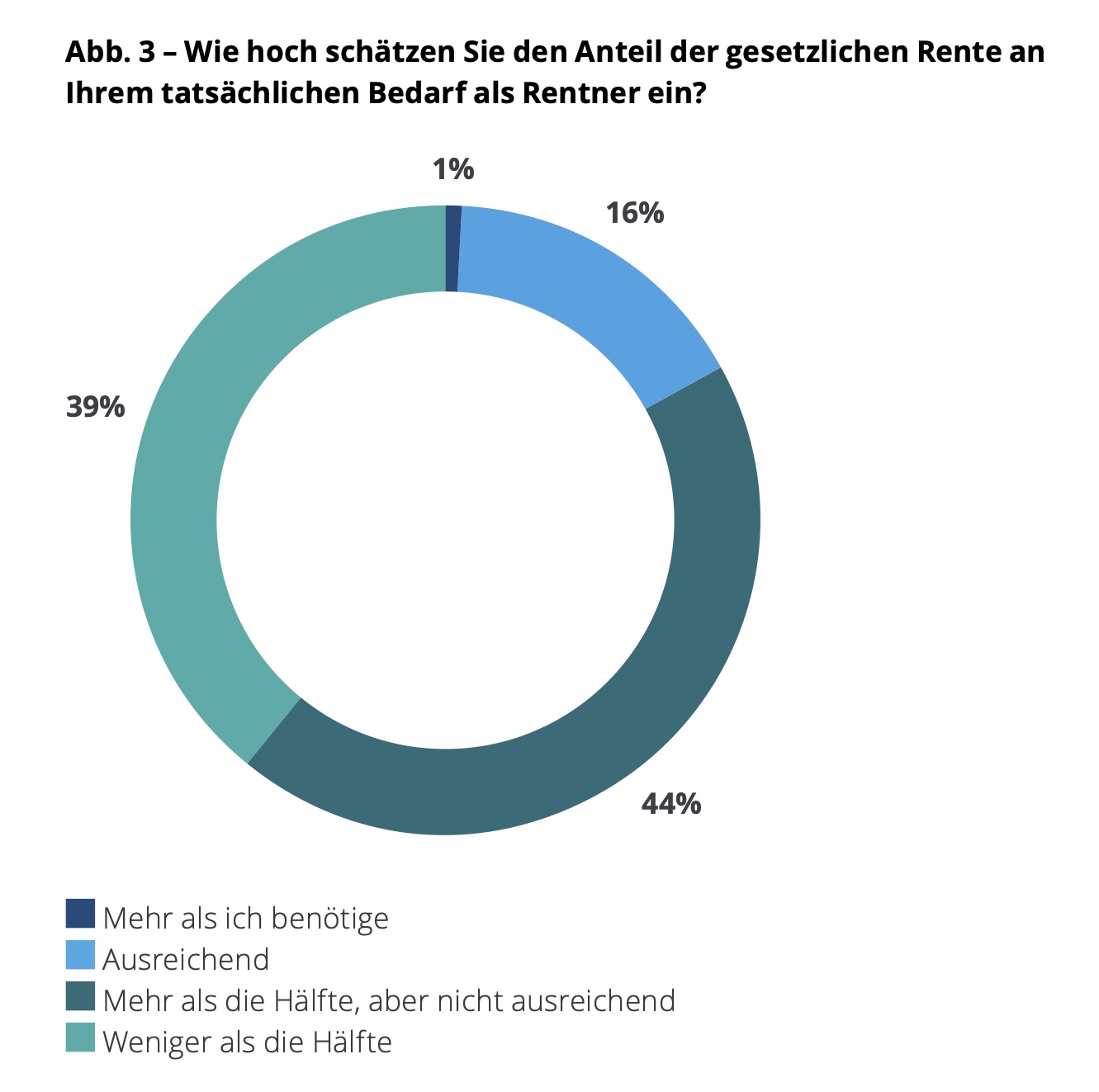

Positiv: Immerhin haben 83% der Befragten verstanden, dass ihre GRV-Leistungen nicht reichen werden – eine Erkenntnis, die sich schon länger in praktisch allen Umfragen manifestiert (sei es bei den jungen, sei es bei den Topverdienern). Man könnte auch im PENSIONS●INDUSTRIES–Stil formulieren: 83% der Menschen verstehen, dass sie, so sie allein auf die schon heute völlig überdehnte GRV angewiesen sind, in Zukunft die Höhe des Flaschenpfandes werden im Auge behalten müssen. Quelle: Deloitte. Grafik zur Volldarstellung anklicken.

Quelle: Deloitte. Grafik zur Volldarstellung anklicken.

Bemerkenswert: Die Deloitte-Autoren stellen fest, dass unter denjenigen Befragten, die eine Vorstellung von der GRV-Leistung zu haben glauben, der Anteil dieser Pessimisten mit 74% etwas geringer ist. Umgekehrt mutmaßen diejenigen, die hier keinerlei Vorstellung haben, zu 93%, dass diese nicht reichen wird: „Je weniger die AN über die aus der GRV zu erwartenden Leistungen wissen, desto pessimistischer sind sie hinsichtlich des Leistungsniveaus,“ so die Studie.

Nun, da muss man wohl ernsthaft infrage stellen, ob diejenigen, die glauben, eine Vorstellung von der GRV-Rentenhöhe zu haben, nicht auf dem Holzweg sind mit ihren Erwartungen. Das Ergebnis könnte auch zustande kommen, dass unter den Nicht-Wissenden der Anteil derer, die erkannt haben, dass sich eine weitere Beschäftigung mit dem Thema erste Säule ohnehin nicht lohnt, schon recht hoch ist.

Ist das fair?

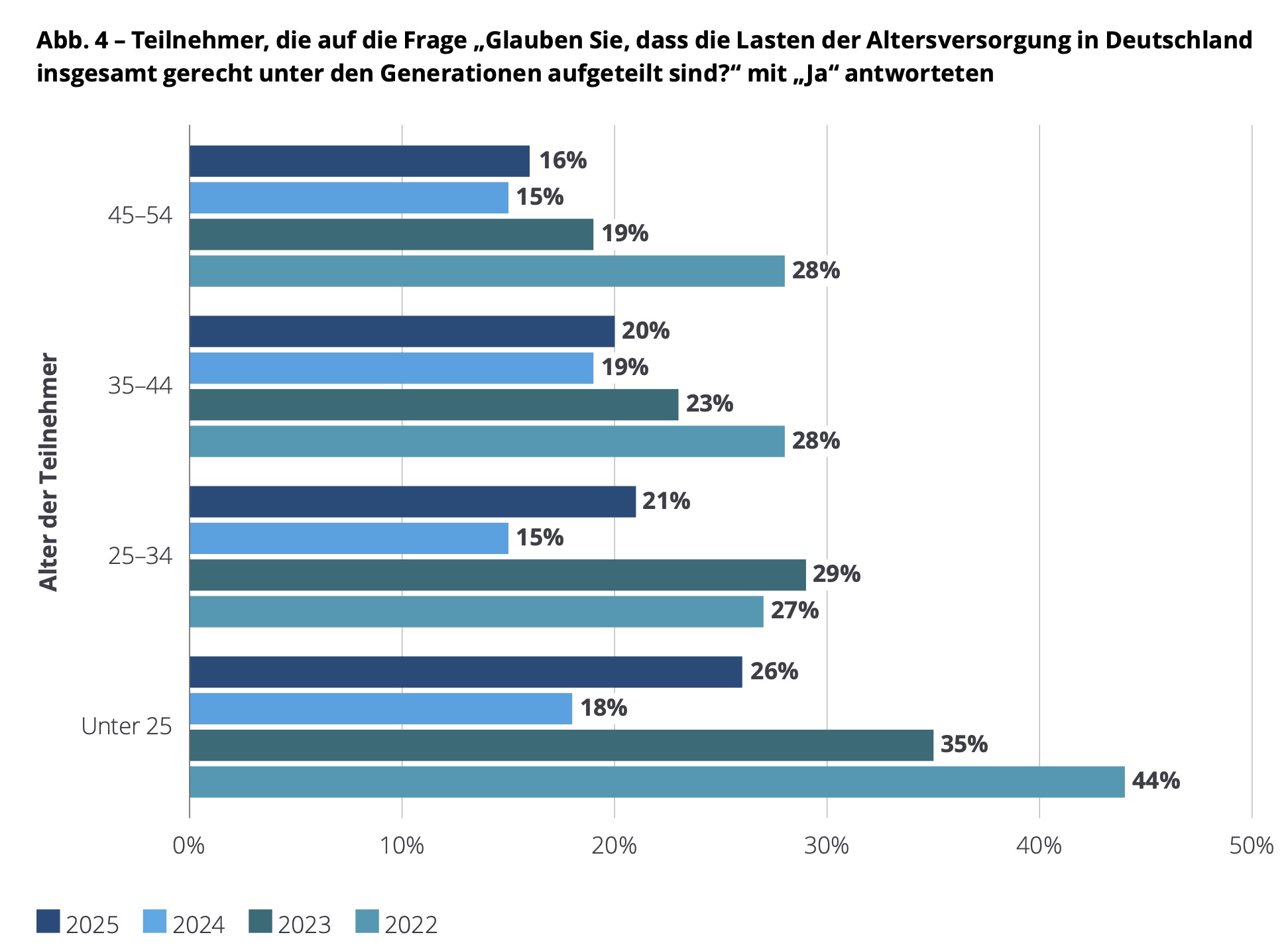

Thema Gerechtigkeit zwischen den Generationen Nur jeder Fünfte denkt, dass die Lasten der Altersversorgung in Deutschland gerecht verteilt sind:

Quelle: Deloitte. Grafik zur Volldarstellung anklicken.

Aber ist das nicht lustig? Eine Ungerechtigkeit zwischen den Generationen empfinden vor allen Dingen, die Alten, nicht die Jungen. Es gilt: je älter, desto mehr Ungerechtigkeit wird empfunden. Ein erstaunliches Ergebnis, auf das die Studienautoren allerdings überhaupt nicht eingehen. Allerdings wird auch nicht dargelegt, in welcher Form die Ungerechtigkeit überhaupt empfunden wird. Vielleicht sind unter den Alten ja viele, die eine Ungerechtigkeit zulasten der Alten erkennen? Wer weiß, wer weiß…

Haltung der P●I-Redaktion ist es ohnehin, es mit der Generationengerechtigkeit mal nicht weit zu treiben, namentlich in der bAV. Kollektive Systeme: gut. Kollektive Anlage und kollektive Strukturen: gut. Kollektive Performance? Schon deutlich kritischer. Umverteilung zwischen den Generationen, ggf. sogar mit Eingriffen in bereits erdiente Anwartschaften? Eine tödliche Gefahr für die Akzeptanz der bAV bei den Menschen!

Ich will mitreden

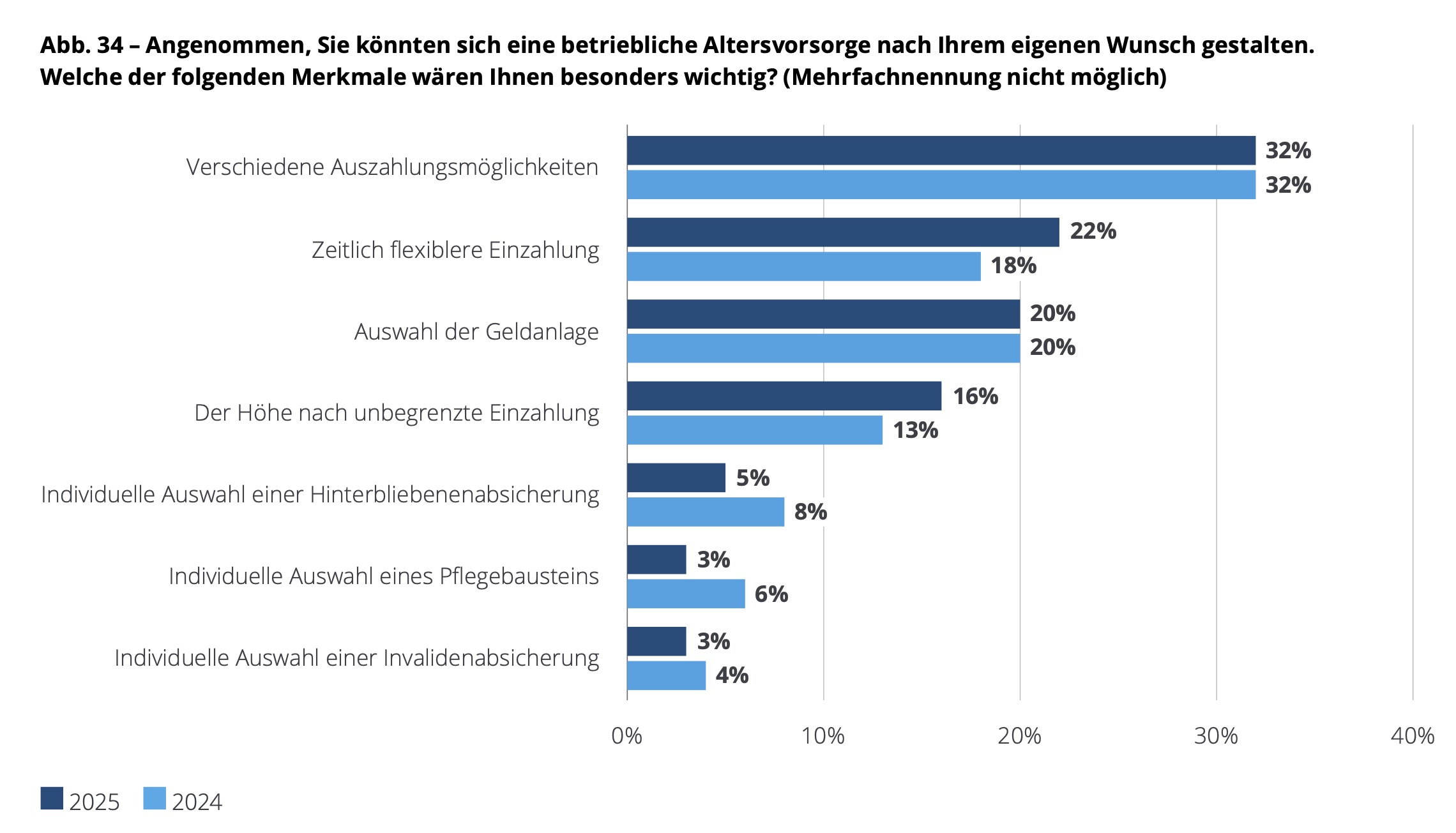

Wenn soeben davon die Rede war, dass kollektive Performance in der bAV keinesfalls uneingeschränkt positiv zu sehen ist, dann sind wir hier schon beim nächsten Thema, der Flexibilität: Die AN wünschen sich vor allem flexible Auszahlungsmöglichkeiten (32%), aber auch zeitlich flexible Einzahlung (22%) sowie die eigene Auswahl der Anlage (20%): Quelle: Deloitte. Grafik zur Volldarstellung anklicken.

Quelle: Deloitte. Grafik zur Volldarstellung anklicken.

32% würden künftig eigene Beiträge einzahlen, wenn sie einen Zuschuss des Arbeitgebers in Höhe von 50% erhielten. Nur 32%? Das ist erstaunlich niedrig, bedenkt man, was 50%-Zuschuss eines Dritten für die Performance des eigenen Investmentvorgangs bedeuten.

Soviel zu der (brav durchgegenderten) Deloitte-Studie, die über das hier Berichtete hinaus zahlreiche weitere Umfrageergebnisse zur Haltung der AN in Sachen Vorsorge und bAV enthält und sich hier findet. Doch abseits ihrer desillusionierten Diagnose sparen sich die Autoren konkrete Verbesserungsvorschläge an die Politik.

Fazit von PENSIONS●INDUSTRIES

Dass die Redaktion den kassandrisch-desillusionierten Blick der Autoren auf Lage und Perspektive der deutschen Altersvorsorge teilt, wird wohl niemanden in der Leserschaft überraschen. Jedoch eine Sache:

Auf der Habenseite kann und muss man konstatieren, dass in die Verbreitung der Sozialpartnermodelle nun doch eine gewisse erste Dynamik reinzukommen scheint. Aber Teil der Wahrheit ist auch: Da das Modell bekanntlich über den technischen und juristischen Aufwand hinaus enorme tarifvertragliche Grob- und Feinabstimmungen erfordert, die stets auch politischen Charakter haben, sollte man hier nicht mit einer signifikant höheren Schlagzahl rechnen.

Bemerkenswert auch, dass die Anzahl derjenigen, die via Fonds und ETFs in Real Assets sparen, rückläufig ist. Zur Erinnerung: In dieser vergreisenden, sich gleichwohl immer schneller drehenden Welt werden unter dem demographischen Druck in nicht alllzu ferner Zukunft alle Normalverbraucher abgehängt, die nicht in Real Assets vorsorgen.

Die Skepsis überwiegt also, und die Kritik, welche PENSIONS●INDUSTRIES an den deutschen Vorsorgestrukturen äußert, dürfte der Leserschaft mittlerweile längst vollumfänglich bekannt sein und muss nicht in jedem Artikel en Detail wiederholt werden. Daher hier nur in aller Kürze:

-

Taktische Stellschrauben in der Altersvorsorge, v.a. in der bAV zu verbessern (BRSG 2.0), ist wichtig, doch selbst das dauert in Deutschland bekanntlich Jahre, wenn nicht Jahrzehnte; man betrachte den Pensionsfonds, der seit 2002, also seit fast einem Vierteljahrhundert, entfesselt wird – in Trippelschritten mit Mehrjahresabständen. Auch das BRSG 2.0 hat vom Beginn seiner Gesese nun schon einige Jahre auf dem Buckel. Nicht Monate. Sondern Jahre! Und ist Stand heute noch nichtmal in der 1. Lesung. Eine Regierung hat es schon überlebt. Nicht auszuschließen, dass es deren mehrere werden. Immerhin: Das BMAS macht hier Tempo. Update 12.00 Uhr: Soeben hat der Bundestag vermeldet, dass die Bundesregierung den Entwurf in den Bundestag eingebracht hat.

-

Noch wichtiger: Strategische Reformen innerhalb der Altersvorsorge. Das betrifft v.a. die deutschen Garantien in alle Himmelsrichtungen, nach oben, nach unten, nach rechts, nach links, nach vorne, nach hinten usw. …, einhergehend mit politischen Vorlieben für die erste Säule, mit nominal geprägtem Asset Management und zurückgebliebenem Asset Ownership (Stichwort „verspätete Nation“). Auf der strategischen Ebene passiert jedenfalls fast nichts. Selbst solch ein – bisher auch nur angedachtes – Gimmick einer 10-Euro-Frühstartrente wäre schon eine kleine Revolution. Auch hier: Mal sehen, ob und wann diese überhaupt kommt! Am Horizont sieht man jedenfalls noch nichts.

-

Und schließlich die meta-strategische Ebene: Auch in Deutschland hängt die Altersvorsorge nicht im luftleeren Raum, sondern ist eng verknüpft mit zahlreichen, fast allen anderen Politikfeldern, v.a. der Wirtschafts- und Industriepolitik. Wenn die Wirtschaft in Deutschland nicht ans Laufen kommt, ist alles andere ohnehin Makulatur. Doch kaum ein Tag vergeht unter Kanzler Merz, an dem nicht Unternehmen Arbeitsplatzabbau in dreistelliger, meist aber in vier- bis fünfstelliger Größenordnung verkünden. Und jeder einzelne verlorene Arbeitsplatz hat negative Mulitplikatorwirkungen auf die Wirtschaft – weit über die Altersvorsorge des einzelnen Betroffenen hinaus.

-

Und die Politik? Hat wie seit Jahren auf die weiter eskalierenden Probleme keine einzige strategische Antwort außer der des billigen Geldes. Kleiner Beleg gefällig? Der deutsche Sozialstaat insgesamt (also inkl. Renten) hat im Jahre 2024 recht genau 1.345.400.000.000 Euro verschlungen – um damit exakt die Performance abzuliefern, die Sie jeden Tag auf der Straße sehen, z.B. wenn Sie am Hbf Frankfurt ankommen und zur Taunusanlage gehen (Tendenz steigend – denn es wird grundsätzlich niemals reichen). Für diejenigen in der Leserschaft, die keine Aktuare sind: Das sind 1,3454 Bio. Euro. Also 1.345,4 Mrd. Euro. Also 1.345.400 Mio. Euro. Berücksichtigen wir, dass Deutschland ca. 40 Mio. Haushalte hat, könnten Sie (theoretisch!) nur aus den Sozialausgaben dieses Staates jedem Haushalt in Deutschland ca. 2.800 Euro überweisen (pro verdammtem Monat, versteht sich) und die Menschen ansonsten ihren Kram selbst erledigen lassen.1

Und das alles, was Sie hier lesen, passiert bekanntlich nicht einfach so, sondern am Vorabend des hier seit jeher beunkten demographischen Zusammenbruchs. Die allermeisten in der Leserschaft dürften begriffen haben, wo der Hase der Zukunft für Deutschland lang läuft. Für alle anderen gilt: Alles wird gut. Nur Augen zumachen nicht vergessen.

That’s Germany in the Corner, in the Spotlight, losing its Illusion, war doch eh nur ein Traum: Das zur heutigen Headline anregende Kulturstück mit nicht weniger als satten 1,3 Mrd. YT-Aufrufen findet sich hier.

1 Das ist natürlich weder ein wünschenswerter noch ein gangbarer Weg (wie jede staatliche Geldverteilung über das klar Geregelte und Notwendige hinaus nicht wünschenswert ist, besonders wenn sie bedingungslos ist), sondern soll hier nur die völlig außer Kontrolle geratenen Größenordnungen illustrieren.

![]()

![]()

![]()

![]()

![]()

![]()

![]()