Die angelsächsischen Länder sind für ihre Wertschätzung des betrieblichen Pensionswesens ebenso bekannt wie für ihre Vorliebe für Kapitaldeckung und offensives Asset Management. Dazu heute ein paar Zahlen. Man könnte auch von Dickfischen reden. Erst recht im Vergleich zu unserem Lande.

Auf diesen Plattformen wird regelmäßig, meist im Zusammenhang mit der Insuffizienz der deutschen Industriepolitik, die im Verhältnis zur industriellen und ökonomischen Bedeutung des Landes nicht-adäquate Entwicklung der heimischen Asset Owner einschließlich der Pensions-Einrichtungen sowie der heimischen Asset Management-Industrie beklagt – sei es im Vergleich bspw. zum norwegischen Pensionsfonds oder zu den französischen Asset Managern.

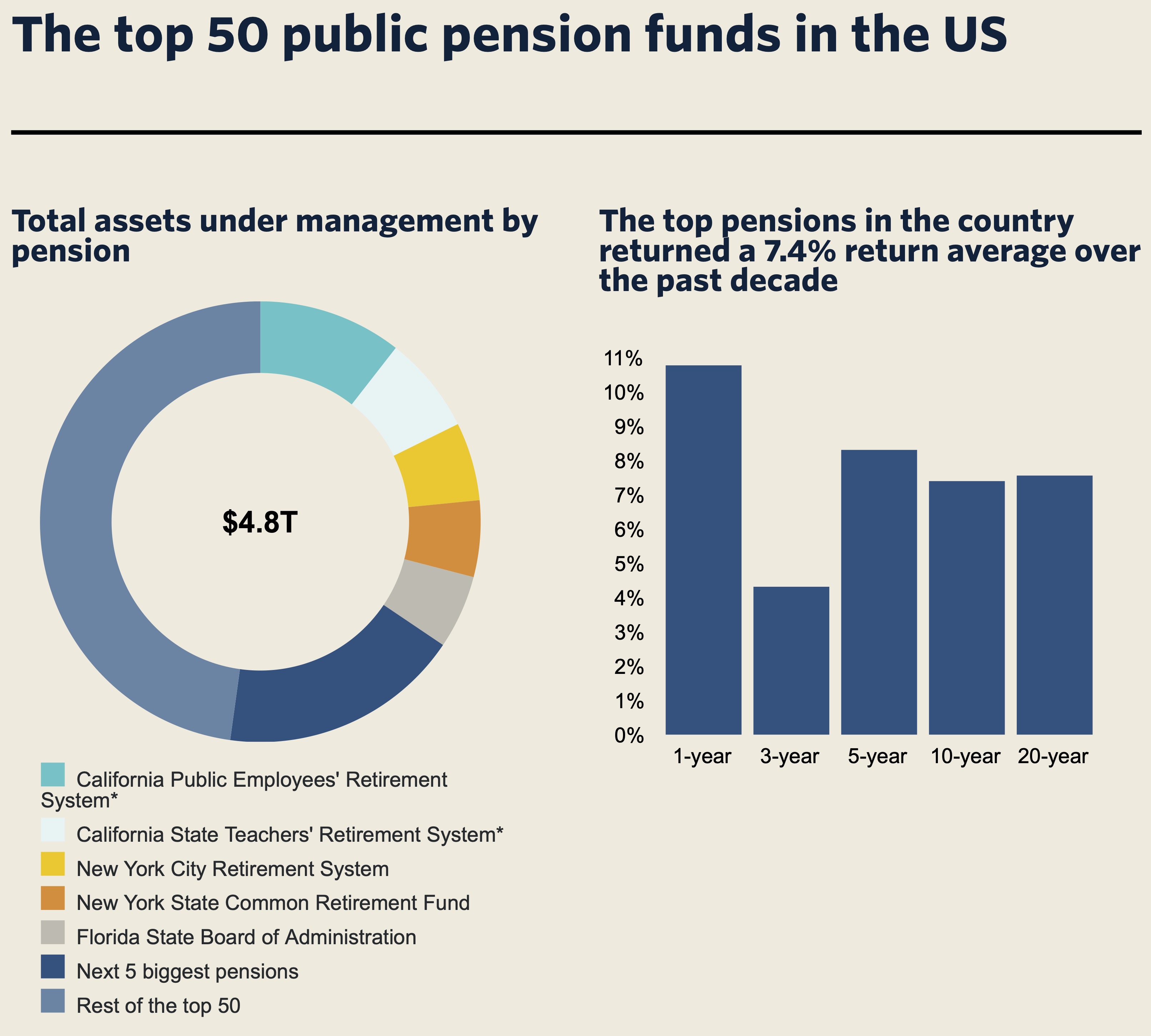

Das kann man nun etwas untermauern. PitchBook hat jüngst Größenordnungen der 40 voluminösesten Dickfische nur unter den staatlichen US-Pensionsfonds vorgelegt, ein interessanter Überblick:

The Golden State zwei Mal auf dem Treppchen

Unangefochten auf Platz 1 mit 503 Mrd. US-Doller AuM Kampfgewicht: Calpers, das California Public Employees‘ Retirement System. Die Größe schadet den AM-Kompetenzen der Damen und Herren an der Westküste offenbar nicht, über 20 Jahre schlagen satte 6,7% zu Buche – damit liegt man sogar eher in der unteren Range der nationalen Akteure. Der US-Bundesstaat Kalifornien hat übrigens knapp 40 Mio. Einwohner, weniger als die Hälfte Deutschlands.

Es folgen dem Calpers auf den Plätzen: das California State Teachers‘ Retirement System (341 Mrd. US-Dollar), das New York City Retirement System (274 Mrd.), der hier behandelte New York State Common Retirement Fund (267 Mrd.) sowie das Florida State Board of Administration (258 Mrd.).

So geht es durch die Bank weiter, allein das Los Angeles Fire and Police Pension System bringt gute 31 Mrd. US-Dollar AuM auf die Waage (und erreicht damit Platz 40). Auf Platz 50 findet sich dann das Public Employee Retirement System of Idaho mit immer noch 24 Mrd. US-Dollar AuM Kampfgewicht. Übrigens: Der Staat im US-Nordwesten hat 2 Mio. Einwohner. Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

Deutlicher als diese Zahlen lassen sich die strukturellen Unterschiede zwischen einem kapitalgedeckten System einerseits (US) und einem umlage- bzw. steuerfinanzierten System andererseits (Deutschland) nicht darlegen. Was die staatlichen US-Pensionsfonds hier an Vermögen akkumuliert haben, entspricht in Deutschland qualitativ dem, was gemeinhin implizite Staatsschulden nennt und ungefundete Beamtenpensionen meint.

Übrigens ist dies ein Aspekt, den es stets zu bedenken gilt, wenn man die öffentliche Staatsschuld der USA und die Deutschlands miteinander vergleichen will. Dann sollte man nicht den Fehler machen, sich in der Analyse Deutschlands auf die explizite Staatsschuld zu beschränken. Umgekehrt sollte man berücksichtigen, dass AuM und Kampfgewicht staatlicher Akteure bei ihrer Bewertung immer um den Anteil zu reduzieren sind, den der Staatsfonds an staatlichen Schulden, also Treasuries und Sovereigns hält (und damit seine Verpflichtungen mit Schulden bei sich selbst „fundet“). Allerdings ist das ein Phänomen, das man eher bei dem großen japanischen oder den kleinen deutschen Staatsfonds findet, bei letzteren zuweilen bis 100%. Bei den US-Akteuren dürfte der Anteil erfahrungsgemäß marginal sein.

Hamburg kümmert sich kümmerlich

Nochmal zum Vergleich Idaho: Nehmen wir die Hansestadt Hamburg, denn die hat ebenfalls ca. 2 Mio. Einwohner und verfügt ebenfalls über einen Pensionsfonds für seine Bediensteten. Die Gewichtsklasse des Vehikels namens „Sondervermögen Altersversorgung der Freien und Hansestadt Hamburg“ ist aber eine andere als im fernen Amerika: Rund 1 Mrd. Euro AuM bringt man auf die Waage. Und wo investiert der Hamburger Staatsfonds bevorzugt, um die staatlichen Verbindlichkeiten gegenüber seinen Staats-Beamten zu funden? Sie ahnen es schon! Richtig: in die Staatsanleihen deutscher Bundesstaaten.

![]()

![]()

Diese strukturellen Unterschiede bei Asset Ownern und Pensionseinrichtungen spiegeln ein Weiteres, Grundsätzlicheres wider: Die US-Tradition der grundsätzlich eher eigenkapitalfinanzierten Unternehmenslandschaft versus der deutschen, die seit jeher – und im digitalen Zeitalter damit reichlich outdated wirkend – vornehmlich auf Fremdkapitalfinanzierung setzt.

Zum Schluss: Man beachte, dass die oben angegebenen Zahlen vor den jüngsten Börsen-Kapriolen erhoben sein dürften, die Donald Trump mit seinem erratischen Verhalten in Sachen Zöllen ausgelöst hat. In deren Folge dürften die US-Dickschiffe sich um das ein oder andere Millardchen Kampfgewicht verschlankt haben. Aber auch das wird sich wieder geben – es hat sich jedenfalls noch jedes Mal wieder gegeben.

Mehr zum zur heutigen Headline anregenden Kulturstück findet sich hier.