Unregelmäßig freitags bringt PENSIONS●INDUSTRIES eine kommentierte Presseschau zur bAV. Heute: Zwei Mal Zinssprung, Frankreich unter Druck und geht gleichwohl voran, gute oder schlechte Zeiten, Baerbock macht die Kassandra, bAV-Nachwuchs frisch gewürdigt, und ein oranger Schwan im kleinen Cäsarenwahn wirbelt alles durcheinander – hat aber zum Glück jetzt einen neuen Berater.

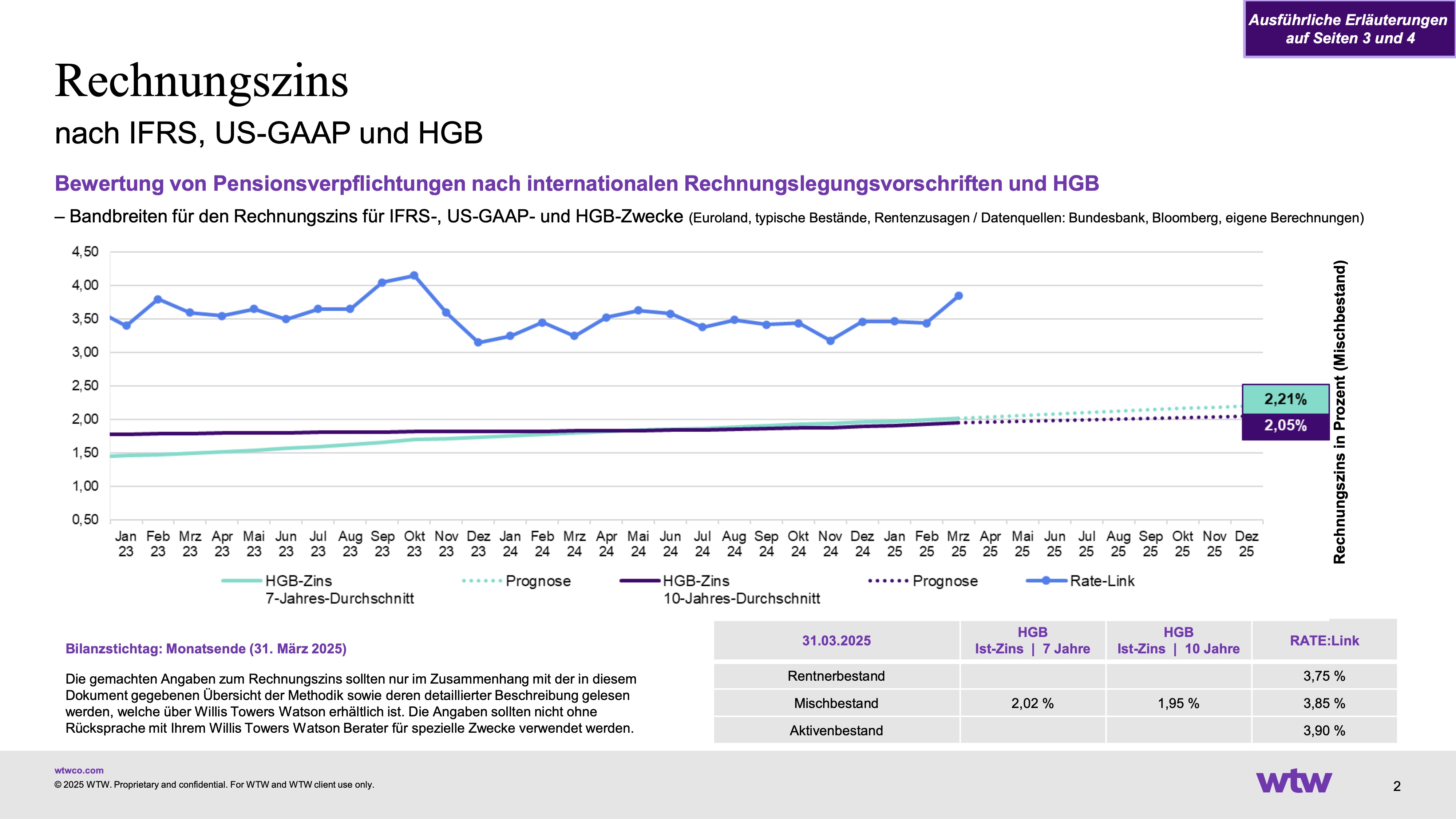

WTW (25. März): „DAX-Pensionswerke 2024: Höchster Ausfinanzierungsgrad seit zehn Jahren.“

Zinsanstieg zum ersten: Nach Mercer hat nun auch WTW seine Auswertung von DBO und Plan Assets im DAX zum Jahresende 2024 vorgelegt. Kernergebnisse:

Funding Ratio auf ATH: 82%, Treiber: starke Kapitalmärkte und höherer Rechnungszins.

Plan Assets: 262 Mrd. Euro (plus 1,6%).

DBO: 320 Mrd. Euro (minus 1,8%).

Rechnungszins: 3,45% (Mischbestand).

Ausblick 2025: herausfordernd.

Übrigens hat WTW am Dienstag den Rechnungszins zum Ende März vermeldet: Rentnerbestand 3,75 %, Mischbestand 3,85%, Aktivenbestand 3,90%. Also ein spürbarer Anstieg zum Dezember bzw. Februar, wohl zurückzuführen auf die Sondervermögen und das Aushöhlen der Schuldenbremse durch die Bundesregierung in spe. Dieser Tage durch die Flucht in den sicher scheinenden Hafen Bunds nach den Trumpschen Kapriolen vermutlich etwas zurückgegangen. Quelle: WTW. Grafik zur Volldarstellung anklicken.

Quelle: WTW. Grafik zur Volldarstellung anklicken.

Dazu passt das Folgende:

Bundesagentur für Arbeit (31. März): Beschäftigungsrückgang in der deutschen Industrie nimmt zu.

Die Welt (29. März): „Zehntausende Auto-Jobs sind schon weg – und die große Welle kommt noch.“

Minus 120.000 in 12 Monaten vermeldet die BA allein im Verarbeitenden Gewerbe. Das muss man erstmal schaffen. Und wie die Welt hier vermeldet, ist die Zahl der Beschäftigten in der deutschen Autoindustrie allein im vergangenen Jahr um fast 5% zurückgegangen, und die Entwicklung nimmt offenbar an Dynamik deutlich zu. Betroffen sein dürfte nicht nur die Autoindustrie.

![]()

![]()

Derartige Entwicklungen haben auch Wirkung auf die Schemes, genaugenommen auf die Plan Assets und ihr Asset Management. Da sich das Verhältnis von Contributions und Auszahlungen zugunsten letzterer verändert, benötigen schrumpfende Versorgungswerke einen höheren Anteil an Festverzinslichen, weil mehr kalkulierbare Liquidität mit niedriger Vola für die stetigen Rentenzahlungen zur Verfügung stehen muss.

Ob hier mit der neuen Bundesregierung eine Wende erfolgt, kann man gleichermaßen hoffen wie bezweifeln.

The People’s Pension (27. Februar): „The People’s Pension appoints Amundi and Invesco to manage £28 Billion in Assets.“

Die Welt (5. März): „Deutschland übertroffen – Der einzigartige Motor hinter Frankreichs Tech-Wunder.“

Nochmal Industriepolitik: Wenn Kassandra hier seit 2013 den (u.a. industriellen) Niedergang Deutschlands beunkt, erfolgt das nicht ohne den Hinweis, dass alle europäischen Staaten mehr oder weniger die gleichen Probleme haben, nur mit verschiedenen Schwerpunkten.

Das gilt namentlich für Frankreich, das derzeit massiv fiskalisch unter Druck steht und durch den von Friedrich Merz zwischenzeitlich angestoßenen Zinsanstieg in Euroland vermutlich noch weiter unter Druck geraten wird. Aber ist in Frankreich wirklich gar nichts besser als in Deutschland? Doch, und zwar so manches.

Wie die Welt hier berichtet, verzeichnet das Land gerade ein kleines (wenn auch nicht ganz lupenreines) Tech-Wunder – also etwas, dass man in Deutschland seit der Gründung von SAP kaum noch kennt.

Das zweite Thema und für uns hier präsenter sind Asset Ownership und Finanzindustrie, erst gestern hier in Zusammenhang mit dem Koalitionsvertrag thematisiert:

Auf unserem Parkett stellen wir immer wieder fest, welch enorme Entwicklung die französische Asset Management-Industrie im Vergleich zur deutschen genommen hat. Das ist hier schon mehrfach vermerkt worden (zuletzt bei dem Closing des gigantischen Secondary-Fonds von Ardian), und prompt gibt es hier eine weitere Meldung:

Amundi und Invesco teilen sich ein Mandat des größten britischen überbetrieblichen Pensionsfonds „People’s Pension“ (mutual, mehr als 100.000 Arbeitgeber). Von den 32 Mrd. Sterling DC-Kampfgewicht lassen die Briten nun ca. 20 Mrd. von Amundi passiv und 8 Mrd. von Invesco aktiv in Fixed Income verwalten (Sovereigns, IG, HY, EMD…).

bAVHeute (10. April): „Zum 14. Mal – Die Stuttgarter verleiht den bAV-Preis für hervorragende Hochschularbeiten.“

Die Stuttgarter macht sich verdient um die Weiterbildung in der bAV. Einzelheiten zu den Preisträgern in der verlinkten Mitteilung.

OFF TOPIC – TO WHOM IT MAY CONCERN

Mopo (23. März): „Kraftwerk-Sprengung in Hamburg geht schief: Der Gigant wackelt, aber fällt nicht!“

Wenn oben von französischer Industriepolitik die Rede war, dann darf die deutsche nicht fehlen: Bei dem hier in Rede stehenden noch jungen Kraftwerk handelte es sich bekanntlich um eines der modernsten Kohlekraftwerke der Welt, dessen Sprengung nur teilweise gelang.

Bleibt die Frage: Wenn Deutschland sogar die Zerstörung der eigenen Energie-Infrastruktur nicht mehr hinbekommt: Ist das nun ein gutes oder ein schlechtes Zeichen?

Trost: Zwischenzeitlich hat die Sprengung des zwar abgeschalteten, aber an sich voll funktionsfähigen Kraftwerkes Ibbenbüren dieser Tage einwandfrei geklappt.

Wie dem auch sei: Abreißen geht in Deutschland jedenfalls noch halbwegs. Neubauen wird schwieriger, siehe nächsten Beitrag:

Börse Frankfurt (26. März): „Baerbock: Klagemöglichkeiten durch verankerte Klimaneutralität 2045.“

Zwischen die deutschen Spitzenpolitiker und Kassandra passt bekanntlich kein Blatt Papier. Zuweilen scheint es gar, als übernehmen sie selbst Kassandras Wording – so Olaf Scholz zu den 90 Mio. Einwohnern in Deutschland vor 2030 oder Friedrich Merz zu dem Selbstmord der FDP. Nun auch noch Noch-Ministerin Annalena Baerbock:

Denn wie Kassandra es erst jüngst tat, hat nun auch Baerbock prognostiziert, dass es durch das neue, explizite Staatsziel im Grundgesetz – Klimaneutralität 2045 –, das laut Union aber nicht Staatsziel heißen darf, vermehrt zu Klagen gegen neue Projekte in Deutschland kommen werde. Man muss keine Baerbock und kein Einstein sein, um zu wissen, dass dies so sicher ist wie das Armen in der Kirche. Man muss nur in der Union sein, um es vor sich selbst und in der Öffentlichkeit zu leugnen suchen.

Nun zu den Märkten:

Tagesschau (10. April): „US-Aktienmärkte verschärfen Abwärtstempo.“

Im März begann er damit, in den ersten Apriltagen eskalierte er. Es gibt zahlreiche Auguren, die sich nun bemühen, hinter seinem Verhalten irgendeinen Plan, irgendeine Strategie zu ermitteln. Infrage kommen Repatriierung der US-Industrie (funktioniert nie mit Zwang), alternativ zur Sanierung des US-Haushalts die Provokation von Zinssenkungen (hat ja super geklappt, US-10Y jetzt bei 4,43%) oder um mit den Zöllen Steuersenkungen finanzieren zu können. Manche vermuten gar den ganz großen Masterplan, mit dem er das Weltfinanzsystem umbauen wolle.

Jedoch: Welcher Plan auch immer dahinter stecken soll – es wären Gleichungen globalen Ausmaßes mit so vielen Unbekannten, dass auch jemand, der dumm ist wie ein Sack Ziegelsteine, um deren völlige Unkalkulierbarkeit wüßte.

Die Wahrheit ist viel profaner: Er wollte aus dem Handgelenk echte oder vermeintliche Handels-Unfairness gegenüber seinem Land ausmerzen und hat dazu praktisch der ganzen Welt den Revolver auf die Brust gesetzt. Und dabei sein Blatt schlicht und ergreifend überreizt.

Er hat an das Brachiale in der Politik geglaubt, an das überraschend Konsequente und seine Wirkung. Und bis zu einem gewissen Grad stimmt das ja auch. Aus der WHO austreten, Illegale rausschmeißen, Rücknahmeländer unter Druck setzen, verkrustete Institutionen auflösen, Milliarden einsparen, Russland und die Ukraine an den Tisch holen, Tech-Milliardäre an die kurze Leine nehmen und und und – ging ja alles so wunderbar mit einem Federstrich. Kann man schonmal in einen kleinen Cäsarenwahn kommen. Und er dachte, seine internationalen (Handels-)Vorstellungen ebenso leicht durchsetzen zu können. Da hat er sich getäuscht. Denn abgesehen davon, dass er es hier mit teils ebenfalls sehr machtvollen Akteuren zu tun hat, ist hier eines anders: Er hat es mit dem Markt zu tun. Und da hat er sich mit dem falschen angelegt. Denn: Niemand auf dem Planeten, auch nicht der US-Präsident, ist stärker als der Markt. Und die Märkte haben den US-Zinsen sofort neuen Schub verliehen. Schön für US-GAAP-FAS 87/88-Bilanzierer, aber für den US-Haushalt katastrophal. Und damit auch für ihn.

Dass die Märkte nur das machen, was sie wollen, hätte er noch aus dem Deutschunterricht in der New Yorker High School wissen können, wo er doch sicher intensiv das Werk Goethes studiert hat. Hat er doch, oder? Und wie sagt die Regentin in dessen Egmont bekanntlich so schön?

„O was sind wir Großen auf der Woge der Menschheit? Wir glauben sie zu beherrschen, und sie treibt uns auf und nieder, hin und her.“

Tja, hätte er mal besser aufgepasst damals im Deutschunterricht. Oder wenigstens im Geschichtsunterricht, als es um den preußischen Generalstab ging:

„Kein Plan übersteht den ersten Kontakt mit dem Gegner.“1)

Und der Gegner war der Markt, der Kapitalmarkt, und hier v.a. der Anleihenmarkt. Deshalb auch sein Teil-Zurückrudern vorgestern. Soll das etwa auch ein Masterplan gewesen sein? Unfug, das war der Versuch panikartigen Krisenmanagements durch den Schwan selbst.

Wie dem auch sei, ob er einen Plan hat oder nicht: Was soll denn jetzt passieren? Der Schaden, der angerichtet ist, ist so groß, dass kein Plan das je wieder ohne weiteres heilen kann. Und die Sackgasse, in die er sich manövriert hat, ist so tief, dass es auch dort kein Entkommen gibt. Man ist geradezu sprachlos angesichts des wirren Kurses.

Insgesamt ist seine Bilanz nun katastrophal. Mag man ein Anhänger sein, mag man je nach politischem Standpunkt dem ein oder anderen zugestimmt haben, so kann overall kein Zweifel bestehen, wie die Lage ist: Krieg im Osten – kleine Fortschritte, aber kein durchschlagender Erfolg. Gaza – ähnlich. US Zinsen – zumindest dieser Tage gegen den Willen der Politik massiv angestiegen. Märkte – weltweit viele Billionen vernichtet, und das auch in zig Millionen 401K-Depots in den USA. Vola – explodiert. Und so weit weg sind die Midterms auch nicht mehr…

Dass die Sache vermutlich noch nicht vorbei ist, haben DJ, S+P 500 und NASDAQ erst gestern wieder deutlich gemacht, darüber kann auch der Rekord-Mittwoch nicht hinwegtäuschen (man sehe sich die 1-Jahres-Charts an).

Kleines Problem: Wie will er aus dieser Zollsache wieder rauskommen ohne Gesichtsverlust, wenn die anderen, namentlich die Chinesen (und auf die kommt es in erster Linie an), hart bleiben? Denn Gesichtsverlust hinnehmen, zu Kreuze kriechen, so ganz passt das schließlich nicht zu seinem Charakter.

Einziger Ausweg – ein neuer Berater. Endlich:

Sie sehen: Alles wird gut. Das zur heutigen Headline anregende Kulturstück findet sich übrigens hier.

FN1) Oder sinngemäß in den Worten des großen Mike Tyson:

„Everyone has a Plan until they get punched in the Face.“