Schwellenländeranleihen bieten Potenzial zur Diversifikation – insbesondere dann, wenn man sich außerhalb der Benchmark und hinein in die Nischenmärkte bewegt. Die operativen Anforderungen an Anlagemanager sind jedoch hoch. Bradford W. Godfrey erläutert.

2018 kehrte die Volatilität an die Märkte zurück, getrieben von den globalen Währungsentwicklungen und zunehmendem Protektionismus. Neben zahlreichen anderen Asset-Klassen wurden davon auch Schwellenländeranleihen (Emerging Markets Debt, kurz EMD) erfasst, die im zweiten Quartal von deutlichen Kurskorrekturen betroffen waren. Anlegern, die vor allem am langfristigen Potenzial der EMD-Märkte interessiert sind, bietet sich durch den Einbruch unter Umständen eine günstige Gelegenheit zum Einstieg, denn die Bewertungen sind jetzt sowohl relativ als auch im historischen Vergleich günstiger.

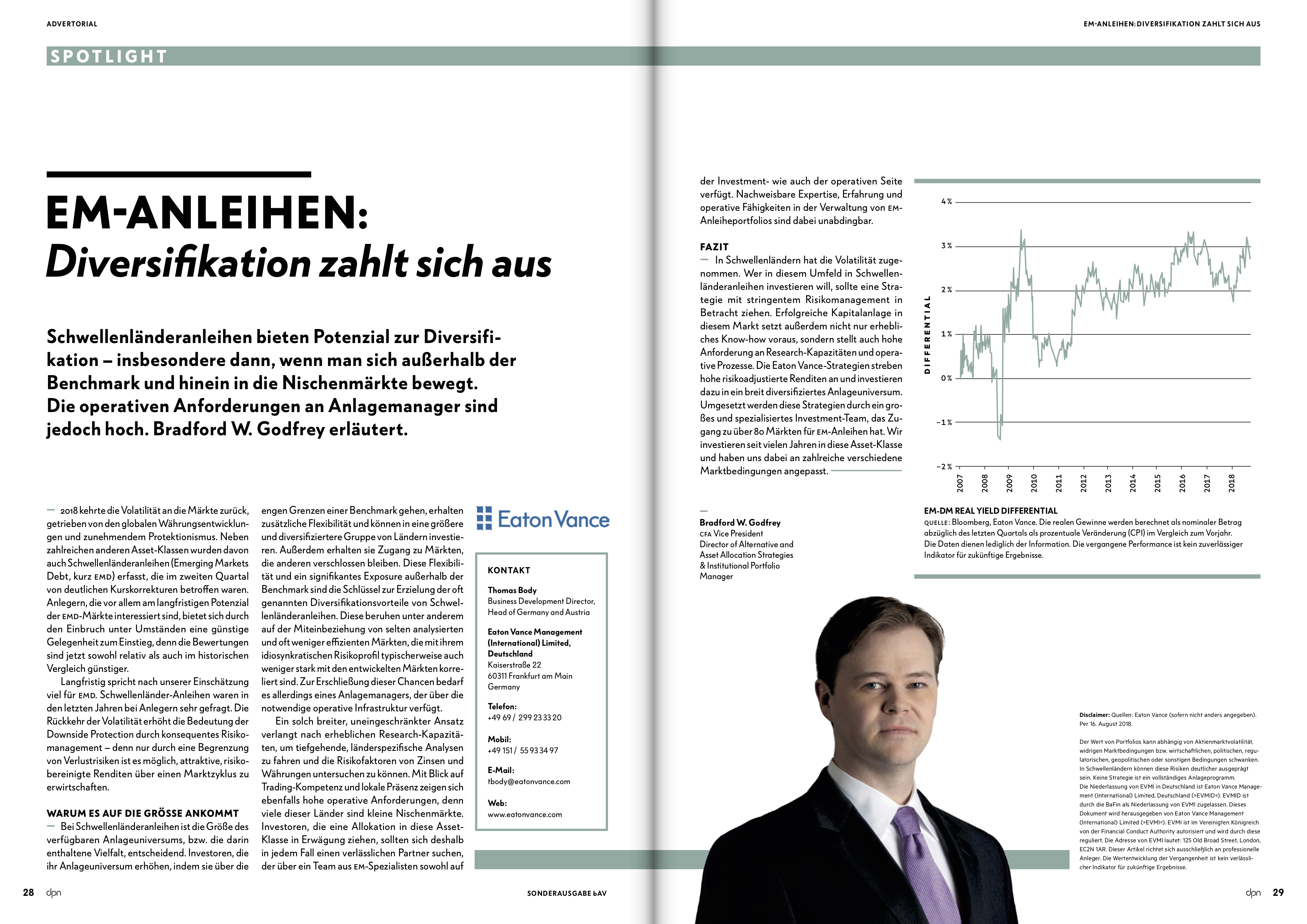

Langfristig spricht nach unserer Einschätzung viel für EMD. Schwellenländer-Anleihen waren in den letzten Jahren bei Anlegern sehr gefragt. Die Rückkehr der Volatilität erhöht die Bedeutung der Downside Protection durch konsequentes Risikomanagement – denn nur durch eine Begrenzung von Verlustrisiken ist es möglich, attraktive, risikobereinigte Renditen über einen Marktzyklus zu erwirtschaften.

Warum es auf die Größe ankommt

Bei Schwellenländeranleihen ist die Größe des verfügbaren Anlageuniversums, bzw. die darin enthaltene Vielfalt, entscheidend. Investoren, die ihr Anlageuniversum erhöhen, indem sie über die engen Grenzen einer Benchmark gehen, erhalten zusätzliche Flexibilität und können in eine größere und diversifiziertere Gruppe von Ländern investieren. Außerdem erhalten sie Zugang zu Märkten, die anderen verschlossen bleiben. Diese Flexibilität und ein signifikantes Exposure außerhalb der Benchmark sind die Schlüssel zur Erzielung der oft genannten Diversifikationsvorteile von Schwellenländeranleihen

Anfang Dezember 2018 ist die sechste Print-Sonderausgabe bAV der dpn in Kooperation mit LEITERbAV erschienen, aus der dieser Beitrag stammt. Der gesamte Beitrag findet sich als pdf zum Download hier:

Disclaimer:

Alle Inhalte auf LEITERbAV, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer; sie sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot zu betrachten. Die Inhalte einschließlich der über Links gelieferten Inhalte stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung. LEITERbAV (Pascal Bazzazi), Herausgeber und Redaktion übernehmen keine Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit oder Vollständigkeit der Inhalte gleich welcher Art. Alle Meinungsäußerungen wie auch die hier vorliegende geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder. Weder Herausgeber noch Redaktion noch freie Mitarbeiter von LEITERbAV (PB) noch etwaige Datenlieferanten übernehmen irgendeine Art der Haftung für die Verwendung dieser Informationen oder deren Inhalt. Alle Inhalte beruhen auf Quellen und Aussagen, die der Herausgeber, die Redaktion oder der verfassende freie Mitarbeiter für zuverlässig halten. Jegliche Haftung für etwaige Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), oder IT-Risiken resultieren könnten, ist ausgeschlossen.