… wider das Vererbungslotto: Deutschlands Sozialsysteme stehen bekanntlich vor gewaltigen demographischen, finanziellen und strukturellen Herausforderungen. Jedoch: Die Behebung einzelner Symptome bringt nichts mehr, sagen auch Deutschlands Aktuare, und sie machen Vorschläge, an welchen Stellen tragfähige Reformen ansetzen müssen, auch in Sachen Altersvorsorge. Die P●I–Redaktion war beim Fachgespräch dabei, dokumentiert, warum die DAV lebenslange Renten mit leichten Korrekturen in zwei Vorsorgeschichten für das Mittel der Wahl hält, und nimmt die Gegenposition ein.

Neulich in Bonn, DAV-Jahrestagung. Zu besprechen gab es genug, auch in Sachen Altersvorsorge, bekräftigt auch in einem Positionspapier an die Politik.

Nachdem inzwischen auch aba und Eberbacher Kreis klare Forderungen an die neue Bundesregierung in Sachen dringender Altersvorsorge-Reformen platziert hatten, haben legen Deutschlands Aktuare nun am Mittwoch in einem Presse-Fachgespräch nachgelegt:

Der Druck steigt, das Verlangen auch

„Die sozialen Sicherungssysteme geraten zunehmend unter Druck, die demographischen, finanziellen und strukturellen Herausforderungen belasten die Systeme unübersehbar und verlangen nach neuen Antworten“, erneuert eingangs Susanna Adelhardt die Beurteilung der Lage. Die heutigen Systeme könnten auf Dauer weder individuell noch gesamtwirtschaftlich stabile Leistungen sicherstellen, so die frischgebackene DAV-Chefin weiter (die im Hauptberuf seit einem Jahr Vorstandssprecherin des ebenfalls frisch gemergten Aktuarshauses Heubeck ist).

Statt isolierter Maßnahmen brauche es endlich einen ganzheitlichen Blick auf Rente, Pflege und Gesundheit sowie „flexible Lösungen, die auf dem Prinzip der Risikogemeinschaft beruhen“. Dazu seien Änderungen im Altersvorsorgeverträge-Zertifizierungsgesetz (Riester- und Basisrente) ebenso nötig wie im Arbeitsrecht (bAV) und Steuerrecht (pAV).

Für immer und ewig

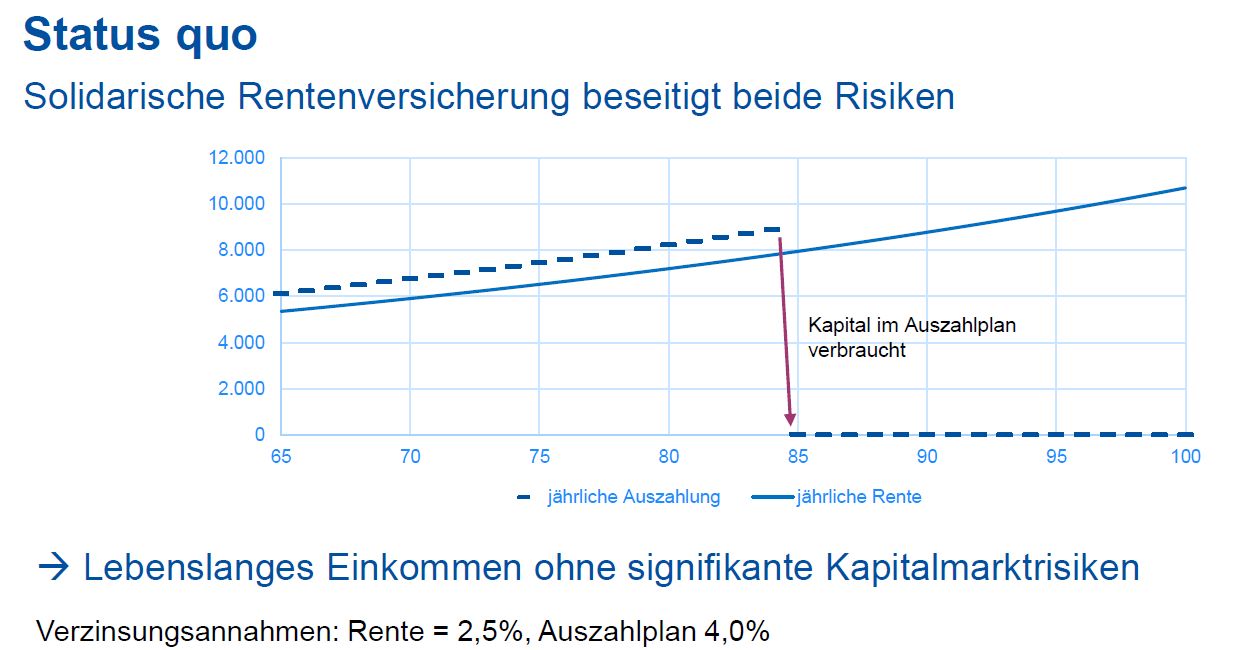

Favorisiert werden von der DAV – nach wie vor – lebenslange Rentenlösungen innerhalb einer Risikogemeinschaft. Nur so könne das Risiko der Langlebigkeit abgesichert und ein stabiles Einkommen bis ans Lebensende gewährleistet werden. Entsprechend lehnt man individuelle Auszahlpläne strikt ab, weil die eben nicht lebenslang ausgelegt seien und deswegen nicht zur Alterssicherung ausreichten.

„Wer früh stirbt, vererbt mitunter beträchtliche Summen, während bei einem langen Leben oder ungünstiger Entwicklung der Kapitalmärkte das Geld nicht bis zum Ende reicht“, erläutert Jürgen Bierbaum, stellv. DAV-Vorsitzender (im Hauptberuf stellv. Vorstandschef Alte Leipziger/ Hallesche) die Logik dahinter.

Dies gleiche einer „Vererbungslotterie“ und benachteilige nicht nur die Rentner, sondern belaste auch deren Angehörige und die Gesellschaft, denn Vermögensgewinne bei frühem Tod würden privatisiert, während Vermögensverluste bei langem Leben sozialisiert, also Schulden kollektiviert würden:

Abb. 1.: Nur solidarische Rentenversicherung sichert Alterseinkommen.

Quelle: DAV. Grafik zur Volldarstellung anklicken.

Als Ausweg seien lebenslange Renten – ob gesetzlich, betrieblich oder privat – die nachhaltige und gerechte Lösung. „Solidarische Systeme ermöglichen stabile lebenslange Leistungen und können zugleich durch kollektive Glättung Schwankungen des Kapitalmarktes abfedern“, so Bierbaum weiter.

Ähnlich hatte kürzlich aba-Vorstand Georg Thurnes auf der aba-Jahrestagung argumentiert, als er die Koalitionäre von Schwarz-Rot kritisierte, die private Altersvorsorge mit einem Fondsdepot bis 85 staatlich fördern zu wollen. „Individuelle Vermögensbildung, die zudem die Leistungsphase vollkommen ausblendet, darf nicht besser gefördert werden als sozialpolitisch hochwertige und kostengünstige bAV“, so Thurnes wörtlich. Es wäre falsch, dem Einzelnen in der Leistungsphase die gesamte finanzielle Verantwortung zu übertragen und ihn zu zwingen, Langlebigkeitsrisiko, Anlagerisiken und potenzielle Marktschwankungen allein zu tragen.

Mehr Schwankung wagen …

Neu am DAV-Vorschlag ist jetzt die Idee, den gesetzlichen Rahmen für lebenslange Renten zu ändern. So sollte künftig der Ertrag der kapitalgedeckten Altersversorgung nicht so stark besteuert werden wie bisher, fordern die Aktuare. „Wir sind für eine steuerliche Anerkennung moderat schwankender versicherungsförmiger Jahresrenten“, betont Bierbaum. Hintergrund: Nach derzeitiger Rechtslage müssen Leibrenten gleichbleibend oder steigend sein, um als solche im Sinne des EStG (§ 22 Nr. 1 Satz 3 Buchst. a Doppelbuchst. aa) zu gelten und somit über den Ertragsanteil besteuert zu werden.

![]()

![]()

Gewisse Schwankungen, etwa durch die klassische Überschussbeteiligung bei konventionellen Leibrenten, sind dabei steuerlich akzeptiert. „Problematisch wird es bei größeren Schwankungen, wie sie bei chancenorientierten Kapitalanlagen (z. B. fondsgebundenen Renten mit hoher Aktienquote) auftreten können“, erklärt Bierbaum.

In diesem Fall erfolgt ggf. keine Besteuerung nach § 22 EStG (Ertragsanteil), sondern die Leistung wird den Einkünften aus Kapitalvermögen (gemäß § 20 Abs. 1 Nr. 7 EStG) zugeordnet und mit Abgeltungsteuer belegt (nach § 43 Nr. 7 b).

… und weniger Garantien auch

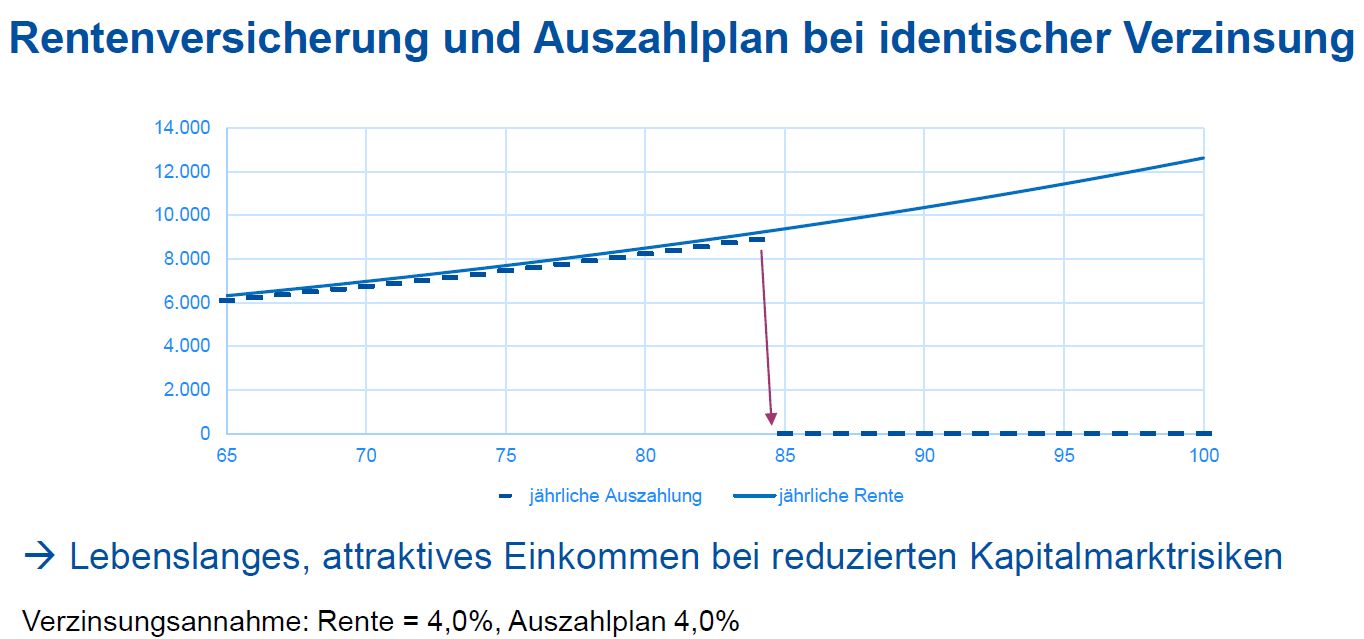

Gleichzeitig fordert die DAV erneut, Garantien zu flexibilisieren, um eine chancenreiche Kapitalanlage zu ermöglichen. Somit könnte unterm Strich mit einer kollektiv organisierten Leibrente die gleiche Rentenhöhe wie bei einem individuellen Auszahlplan (bis 85) herauskommen, aber lebenslang und mit geringerem Risiko durch kollektive Glättung, haben die Aktuare errechnet. Bei dieser Rechung wird die bisher wegen der Garantien vorsichtige Verzinsung von 2,5% p.a. auf künftig 4,0% mit weniger Garantien unterstellt – ein bislang gesetzlich vielfach unmögliches Herangehen, insb. bei vielen Betriebsrenten und staatlich geförderten Riester- und Basisrenten:

Abb. 2: Rentenversicherung und Auszahlplan bei identischer Verzinsung.

Quelle: DAV. Grafik zur Volldarstellung anklicken.

Die DAV illustriert dies am Beispiel von heute 65-Jährigen: Nach Berechnungen der Aktuare auf Basis der Perioden- und Kohortensterbetafel V2 des Statistischen Bundesamtes leben von 100.000 männlichen Rentenstartern nach dem 85. Geburtstag noch gut die Hälfte, bei Frauen noch deutlich mehr. Bei knapp 20 Jahren Restlebenszeit reicht das Geld für Männer bei 4% Rendite und jährlich 2% Rentensteigerung bis zum Alter von 84. Bei lediglich 3% Rendite pro Jahr reicht das Kapital nur bis zum Alter von 82. „Bei 1%-Punkt geringerer Rendite ist das Geld zwei Jahre früher verbraucht als geplant“, so die nüchterne DAV-Rechnung. In jedem Fall fehle beim Auszahlplan Geld zum Leben im Alter ab 85, weil er individuell vereinbart sei und es keinen Ausgleich im Kollektiv gebe.

Die magische 60

Garantieanforderungen für staatlich geförderte Vorsorgeprodukte seien laut DAV zu überarbeiten in Richtung 80%-Garantie, um den Weg für ein besseres Risiko-Rendite-Verhältnis zu ebnen. Gemeint sind primär Riester-Rentenverträge und BZML in der bAV, bei denen das Guthaben bei Rentenbeginn die volle Summe aller eingezahlten Beiträge aufweisen muss (nominelle 100%-Beitragsgarantie).

![]()

![]()

In der bAV vermitteln die Versicherer insb. Produkte für die BOLZ. Häufig werden dort nur 60% bis 80% Beitragsgarantie geboten. Gesetzgeber und BAG haben sich dazu bisher bedeckt gehalten und damit das Restrisiko den Produktgebern aufgebürdet. Einzig bei der RBZ via SPM sind Garantien nicht vorgesehen, ja sogar ausdrücklich verboten.

Die DAV hatte sich bereits 2023 in einer aktuariellen Untersuchung zur bAV genauer berechnet und sich dann deutlich positioniert. O-Ton damals: „Eine Absenkung des Garantieniveaus auf bis zu 60% der Beitragssumme verbunden mit der Investition in sachwerteorientierte Kapitalanlagen führt im Mittel zu höheren Versorgungsleistungen. Hierdurch werden die Vorteile einer Mindestabsicherung und Renditechancen vereint.“ Eine weitere Reduktion des Garantieniveaus unter 60% führe nicht zu signifikanten Verbesserungen der mittleren Rendite. Den ausführlichen Ergebnisbericht „Garantien in der bAV – weitere Untersuchungen“ gibt es hier.

Der stete Blick auf die dritte Säule

Kontrovers wird schon länger die angedachte Aufhebung lebenslanger Altersleistungen beim geplanten neuen Riester-Produkt „Fondsspardepot“ diskutiert, dessen Auszahlungsplan bereits mit Mitte 80 enden soll. Die Ampel-Regierung hatte bekanntlich im Entwurf eines pAV-Reformgesetzes beschlossen, zeitlich befristete Auszahlungspläne einzuführen. Zur Umsetzung kam es nicht mehr, doch die neue Bundesregierung hat die Idee im Koalitionsvertrag aufgegriffen.

Hans-Joachim Zwiesler, inzwischen emeritierter Universitätsprofessor am Institut für Versicherungswissenschaften der Universität Ulm und DAV-Mitglied, hatte schon 2024 in einem DAV-Fachgespräch gewarnt, den Verrentungszwang abzuschaffen: „Heute 65-Jährige werden zu über 50% älter als 85.“ Das Risiko des „Wegbrechens“ finanzieller Ressourcen sei dann essentiell, zumal Ältere kaum noch Chancen hätten, Arbeitseinkommen zu generieren.

Fazit von PENSIONS●INDUSTRIES

Die DAV argumentiert klug und nachvollziehbar für verpflichtend und garantiert lebenslange Renten, ihre Position und die Begründung hierfür sind klar und deutlich.

Die Redaktion nimmt hier die Gegenposition ein. Sie lehnt – angesichts der Dominanz der umlage- und steuerfinanzierten, vollumfänglich garantiebelasteten ersten Säule in Deutschland – in jeder Zusatzversorgung praktisch jede Form von Garantien ab, betreffend Beiträge, Performance, Zahlungsdauer oder – grotesk und völlig aus der Zeit gefallen – das Verbot nach unten schwankender Renten.

Doch ist das alles ohnehin nur taktischer Natur, keinesfalls strategischer. Bei der Frage der Bewältigung der multiplen Herausforderungen auf allen Feldern unserer Sozialsysteme einschließlich Vorsorge (in einer üblen Melange paaren sich am Vorabend des demographischen Zusammenbruchs hierzulande chronische Wirtschaftsschwäche, fiskalischer Overstretch sowie durch Alterung und Migration überdehnte Sozialsysteme, Überregulierung wie z.B. FIDA, Überbürokratisierung wie z.B. PUEG und überteures Miss Management eben dieser Systeme, übermäßige Umlagefinanzierung, zu wenig Kapitaldeckung, hartnäckige Garantieverkrustung, FI-lastige Kapitalanlage, untervolumige Asset Management-Industrie und insuffiziente Asset Ownership-Mentalität) stellt eine Verpflichtung zu lebenslangen Renten alles dar. Aber keine strategische Antwort.

![]()

![]()

Und noch ein Detail: Es sei daran erinnert, dass es durchaus Zeiten gab, noch nicht so lange her, in der Niedrigzinsphase, als der Wunsch auch auf der EbAV- bzw. Arbeitgeberseite, Renten zu verwalten, gar nicht so ausgeprägt war – Arbeitgeber zogen vor höchste Gerichte, um Kapitalleistung statt Rente zahlen zu dürfen. Die Forderung nach lebenslangen Renten scheint v.a. ein Kind der jeweiligen Zeit (bzw. Zinsniveaus) zu sein. Jedenfalls werden Arbeitgeber auch in der nächsten Niedrigzinsphase erneut die Frage stellen, warum sie abseits ihres Kerngeschäftes und ohne Assekuranz zu sein ihren Ex-MA jahrzehntelang lebenslange Renten garantieren sollen – oder gleich die ganze bAV infrage stellen.

Das zur heutigen Headline anregende Kulturstück findet sich hier.