Auch mit kleinen Schritten kommt man vorwärts – aber etwas mehr Elan wäre wünschenswert gewesen. Das ist eine Quintessenz der aba zum RefE des BRSG II, den sie en Detail bewertet. Dabei: Welcher ganz besondere Durchführungsweg komplett außen vor bleibt. Wo den Worten kaum Tagen folgen. Was ganz umsonst zu haben wäre. Welches Dürfen ein Muss ist. Was die Aufgabe der Aufsicht sein wird. Aber: Wozu eigentlich das Eintrittsgeld?

Nach den Chemie-Arbeitgebern heute die Position der aba zum RefE des BRSG II, die aba-Chef Georg Thurnes und aba-GF-Klaus Stiefermann am Freitag vor der Presse erläutert haben. Wie der BAVC zeigt auch die aba im Großen und Ganzen Zustimmung zu dem Vorstoß von BMAS und BMF – sieht aber auch bleibende Lücken und Bedarf an Klarstellungen. Und mehr Elan hätte man sich ohnehin gewünscht.

Auf 13 Seiten geht die aba detailliert auf den RefE ein; hier eine geraffte Zusammenfassung der aba-Stellungnahme ergänzt um einige am Freitag vor der Presse getätigten Aussagen:

Anhebung der Abfindungsgrenzen von Kleinstanwartschaften: höhere Grenzen

Grundsätzliche Zustimmung, aber Zweifel, dass der gewählte Weg aufgrund des großen Verwaltungsaufwandes zielführend sein wird. Besser wäre, bei zustimmungsfreien Abfindungen die Grenze in § 3 Abs. 2 BetrAVG auf 2% bzw. 24/10 der monatlichen Bezugsgröße nach § 18 SGB IV anzuheben.

Für die sehr aufwändige Abfindungsregelung des § 3 Abs. 2a BetrAVG-E sollte als Abfindungshöhe (wie vor 2005) ein Wert von 4% bzw. 48/10 gelten.

Vorzeitige Inanspruchnahme der Betriebsrente: Gebt uns mehr Zeit

Die vorgeschlagene Regelung zum Rechtsanspruch auf Betriebsrente auch im laufenden Arbeitsverhältnis wird bei Arbeitgebern und EbAV erheblichen Aufwand auslösen – insb., wenn gleichzeitig Entgeltumwandlung stattfindet.

Besser wäre, das Inkrafttreten der Änderung in § 6 BetrAVG-E frühestens auf ein bis zwei Jahre nach Verkündung zu legen; samt Übergangsregelung, dass die Neuregelung nur für Neuzusagen ab Verkündung gilt.

Opting out zur automatischen Entgeltumwandlung auf Betriebsebene: Wo ist die sachliche Grundlage?

Grundsätzliche Zustimmung, dass dies nicht mehr ausschließlich auf tarifvertragliche Grundlagen beschränkt sein soll. Jedoch: noch rechtlicher Klärungsbedarf über das Verhältnis zum Tarifvertragsrecht und zur Entgeltumwandlung in § 1a BetrAVG.

„Optionsmodelle, das zeigen die Erfahrungen im Ausland, sind in der Lage, die bAv-Verbreitung zu erhöhen. Es ist daher zu begrüßen, dass in Zukunft auch bei uns mehr Betriebe eine automatische Entgeltumwandlung für ganze Belegschaften rechtssicher vereinbaren können“, erklärte Thurnes vor der Presse.

Dass der Entwurf als Voraussetzung einen 20%-Zuschuss des Arbeitgebers fordert, entbehre allerdings jeder sachlichen Grundlage; Thurnes sprach von einem „Eintrittsgeld“ und fürchtet, dass daran viele solcher Modelle scheitern werden: „Hier muss nachgebessert werden.“

Weiterentwicklung des Sozialpartnermodells: Klarstellungen nötig

Grundsätzliche Zustimmung zur Klargestellung, dass eine mangelhafte oder unzureichende Beteiligung der Arbeitgeber nicht zur Unwirksamkeit der reinen Beitragszusage führt.

Ebenso zu begrüßen: Künftig soll in einem Arbeitsvertrag ein nicht-einschlägiger Tarifvertrag über ein SPM auch dann in Bezug genommen werden können, wenn das Arbeitsverhältnis in den Organisationsbereich einer Gewerkschaft fällt, die das Modell trägt. Damit bleibt es zwar beim Tarifvorbehalt, aber es wird die Möglichkeit geschaffen, auf der Basis einer beiderseitigen Freiwilligkeit über die Einbeziehung tariffremder Arbeitnehmer zu entscheiden.

Gut auch die Wechselmöglichkeit zwischen Sozialpartnermodellen bzw. Versorgungsträgern sowie die geplanten Regelungen zu Abfindungen i.R.v. Sozialpartnermodellen. Aber noch diverser Regelungsbedarf bzw. an rechtlichen Klarstellungen.

„Im Detail wird man die eine oder andere Regelung noch anpassen müssen. Aber jetzt kommt es vor allem auf die (potentiell) Beteiligten an, ob die attraktiven Modelle Fahrt aufnehmen“, betont Thurnes.

Dynamisierung der Geringverdienerförderung: Hoffnung bleibt

Positiv: Anhebung des Förderbetrags von 288 auf 360 Euro und die daraus resultierende Erhöhung der steuerlich geförderten Beiträge von 960 auf 1.200 Euro gem. § 100 Abs. 2 u. 6 EStG, weiter die Kopplung der Einkommensgrenzen an die BBG (3%) sowie die gegenüber dem aktuellen Stand leichte Erhöhung der Grenze von derzeit 2.575 auf 2.718 Euro (§ 100 Abs. 3 Ziff. 3 EStG).

„Das BRSG hat mit dem § 100 EStG ein neues, höchst erfolgreiches steuerliches Fördermodell zum Ausbau der bAV speziell für Geringverdiener eingeführt. Es ist gut, dass man im Entwurf unserer Empfehlung gefolgt ist und die relevante Einkommensgrenze jährlich in dem Umfang der BBG in der gRV ansteigen lassen will“, erklärt Thurnes. Es sei aber bedauerlich, dass es keine Verbesserung der Anreize für Arbeitgeber gebe, die Förderquote bleibe bei 30%. Für Arbeitgeber stellt die Höhe des Fördersatzes den Anreiz zur Erteilung solcher zusätzlichen Zusagen dar. Die aba regt daher an, den Satz von 30 auf 40 oder 50% anzuheben.

„Wir hoffen auf bessere Staatsfinanzen und eine klare Priorisierung der bAV beim erforderlichen Ausbau der kapitalgedeckten Altersvorsorge für Arbeitnehmer“, betont Thurnes.

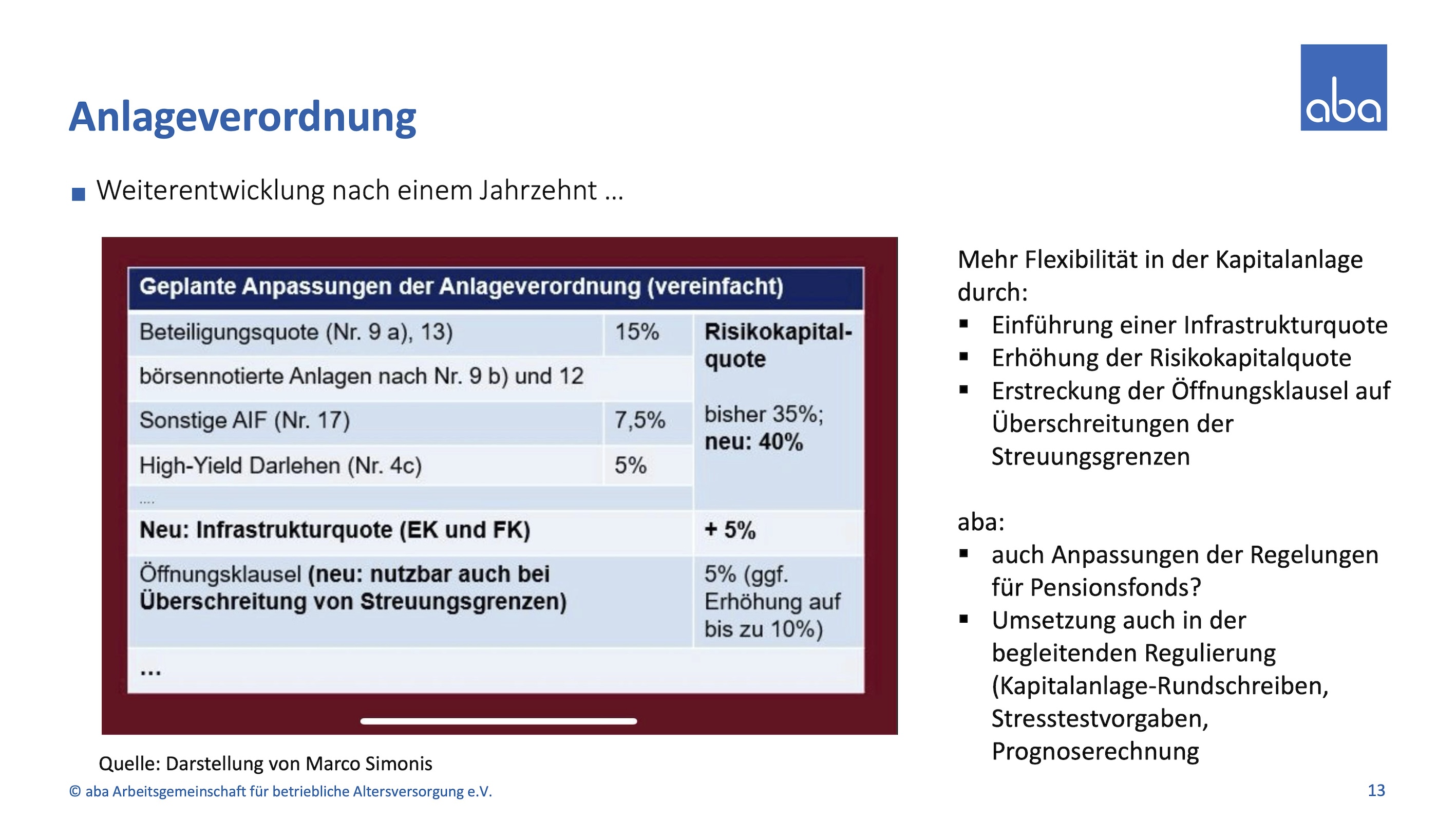

Anpassung von VAG und Anlageverordnung: bitte in der Praxis auch leben

Gut, dass die Zusammenhänge zwischen Kapitalanlageregulierung, Bedeckungsanforderungen und Stresstest in Zukunft Rechnung getragen werden soll, um den Pensionskassen „mehr Rendite“ zu ermöglichen. Insbesondere die vorgesehenen Regelungen zur vorübergehenden Unterdeckung von Pensionskassen – wie Art. 14 (2) EbAV-II-RLund die vorgesehene Weiterentwicklung der Anlageverordnung es ausdrücklich zulässt – unterstützt man „sehr“.

Im Fachdialog hat die aba eine gesamtheitliche Prüfung und Weiterentwicklung der Anforderungen an Kapitalanlage, Bedeckung und Risikomanagement von Pensionskassen gefordert. Nun soll die AnlV im Hinblick auf Rendite und die erforderlichen Infrastruktur- und Digitalisierungsinvestitionen weiterentwickelt werden. Zudem sollen Regelungen zur temporären Unterdeckung von Pensionskassen geschaffen werden. Quelle: aba. Grafik zur Volldarstellung anklicken.

Quelle: aba. Grafik zur Volldarstellung anklicken.

Die aba unterstützt die vorgeschlagenen Gesetzesänderungen und schlägt an einigen Stellen noch Konkretisierungen und kleinere Änderungen vor. „Im Nachgang der Gesetzgebung muss die BaFin die EbAV auch den durch die neuen Regelungen geschaffenen zusätzlichen Spielraum nutzen lassen“, so Thurnes mit Blick auf Prognoserechnung und Stresstest.

Pensionskassen und Pensionsfonds: mehr Spielraum

Vor dem Hintergrund der erforderlichen Flexibilisierung von Erwerbstätigkeit und Ruhestand unterstützt die aba die Änderung im § 232 Abs. 1 Nr. 2 VAG – und geht davon aus, dass auch künftig aufsichtsrechtlich keine individuellen Prüfungen der Kassen hinsichtlich des (teilweisen) Wegfalls des Erwerbseinkommens erfolgen müssen.

Zur Klarstellung sollte die Möglichkeit der teilweisen Auflösung der Verlustrücklage durch eine Ergänzung von § 193 VAG explizit gesetzlich verankert werden, um den obersten Vertretungen größeren Spielraum zu verschaffen.

Zustimmung auch zur Ergänzung der Leistungsformerbringung von Pensionsfonds durch Ratenzahlungen. Sterbegeldzahlungen sollten nicht nur an den engen Kreis von Hinterbliebenen erbracht werden dürfen. Die aba schlägt vort, die in § 236 Abs. 3 VAG-E vorgesehenen technischen Regelungen in der PFAV zu verankern.

Das Ende von Pensionskassen: auch im laufenden Arbeitsverhältnis?

Nicht in ihrer Zusammenfassung, aber sehr wohl in ihrer Stellungnahme kommt die aba auch auf den „ominösen“ geplanten § 3 Abs. 7 BetrAVG zu sprechen:

Auch hier zunächst Zustimmung, dass nach Wegen gesucht werde, kleinteilige, kostenintensive und daher ineffiziente Pensionskassenstrukturen im Interesse aller Beteiligten aufzulösen. „Wir fragen uns aber, ob tatsächlich so tiefgreifende Eingriffe in das Arbeitsrecht seitens des BMAS intendiert sind, wie sie § 3 Abs. 7 BetrAVG-E vorsieht.“

Denn: Die Regelung des § 3 Abs. 7 BetrAVG-E könne so verstanden werden, dass auf diesem Wege auch im laufenden Arbeitsverhältnis im Vollzug eines Auflösungsbeschlusses, wenn alle Voraussetzungen erfüllt sind, die Anwartschaften als abgefunden gelten. Anders als außerhalb des § 3 Abs. 7 BetrAVG-E würde der Verschaffungsanspruch hier folglich keinerlei Rolle spielen. „Angesichts des damit verbundenen tiefgreifenden Eingriffs in arbeitsrechtliche Regelungen wäre es im Interesse der Rechtsklarheit, dass dies im Gesetzestext und der Begründung deutlicher zum Ausdruck gebracht würde“, so die aba.

Außerdem, und das betonte Thurnes am Freitag auch vor der Presse, müsse man die fehlende Deckungsgleichheit im Auge behalten. Denn nicht selten geht die bei Pensionskassen zugrunde liegende arbeitsrechtliche Verpflichtung des Arbeitgebers über die satzungsgemäßen Leistungen hinaus. „Die Regelungsabsicht der geplanten Neuerung sollte diesbezüglich klarer zum Ausdruck gebracht werden“, mahnt die aba.

In diesem Zusammenhang erwähnte Thurnes ein altes Phänomen des institutionellen Pensionswesens: seine tiefe, vielfältige Verästelung im Steuer-, Arbeits-, Aufsichts- und EU-Recht; und der Aktuar fragt mit Recht, ob die BaFin bei ihrem (recht überraschenden) Vorstoß all die Rattenschwänze im Blick hatte, die sie damit in Bewegung setzt. In der bAV gilt bekanntlich: Dreht man irgendwo an einem kleinen Rädchen, drehen sich – teils nah, teils fern – viele andere Räder mit, große wie kleine, vorwärts wie rückwärts, mit Rückwirkung und ohne und und und … (nur ein wunderbares Beispiel war übrigens die seinerzeitige Absenkung der BBG ab 2022).

Übrigens: Entwurf hin, Entwurf her – die Auflösung von Pensionskassen ist alles andere als Zukunftsmusik, sondern punktuell schon gelebte Realität in Deutschland. Dazu in Kürze mehr auf PENSIONS●INDUSTRIES.

Was noch rein muss

Die aba hält es außerdem für dringend geboten, u.a. die folgenden Punkte noch in den Gesetzgebungsprozess einzubringen:

• Mehr Generationengerechtigkeit: faire Eingriffsmöglichkeiten in bestehende Zusagen zulassen.

• BZML und boLZ besser nutzbar machen.

• Dotierungshöchstgrenze im Steuer- und Sozialversicherungsrecht vereinheitlichen.

• Ertragssteuerliche und handelsbilanzielle Bewertung von Direktzusagen anpassen und soweit wie möglich vereinheitlichen.

• Verwirrende beitragsrechtliche Situation in der Leistungsphase beseitigen.

• Verbesserungen durch das 4. Bürokratieentlastungsgesetz auch im Steuerrecht der bAV nachvollziehen.

Das aba-Fazit: viel Sinnvolles, zu wenig Elan …

„Die geplante Reform enthält viele sinnvolle Maßnahmen zur Weiterentwicklung der bAV. Etwas mehr Reform-Elan wäre aber wünschenswert gewesen“, resümiert Thurnes. Die aba schreibt in ihrer Stellungnahme wörtlich:

„Viele gute, manchmal kleine, Reformschritte in diesem Entwurf für ein 2. BRSG gehen in die richtige Richtung. Auch mit kleinen Schritten kommt man vorwärts. Das stimmt, doch mit größeren Schritten kämen wir deutlich schneller ans Ziel. Doch die großen Schritte scheitern an verfassungsrechtlichen Hürden wie dem Bestands- oder Besitzstandsschutz oder an knappen Kassen, wie etwa höhere Förderquoten bei der Geringverdienerförderung, Gleichschritt von Steuer- und Beitragsfreiheit, Beseitigung der Dotierungsgrenzen bei den externen Durchführungswegen und sachgerechte Lösungen beim Rechnungszins der Direktzusagen.

Dennoch werden die entsprechenden Forderungen von uns weiterhin aufrechterhalten und später auch in dem parlamentarischen Prozess eingebracht werden.“

… und bleibende Lücken

Und noch ein Mangel wird nicht vergessen: Wieder einmal finde sich in einem bAV-Reformpaket nichts zur Verbesserung des deckungsmittelstärksten Durchführungsweges, der Direktzusage. Die ertragssteuerliche und handelsbilanzielle Bewertung von Direktzusagen müsse dringend angepasst und so weit wie möglich vereinheitlicht werden, so Thurnes

„Enttäuschend ist auch, dass immer von Entbürokratisierung gesprochen wird, aber den Worten kaum Taten folgen. Die Verwaltungserleichterungen beim PSV sind gut. Schlecht ist, dass wir immer noch keinen Gleichklang haben zwischen den Schriftformerfordernissen im Nachweisgesetz und im Steuerrecht“ bemängelt der Aktuar, „und das, obwohl das den Staat nichts gekostet hätte“.

Da hat der aba-Chef recht: Man denke an das alte kassandrische Axiom: Good Governance gibt es für die Politik ganz umsonst).

Denn: Einfach zu habender Bürokratieabbau ist für den Staat kostenfrei, umgekehrt können Unternehmen dagegen viel sinnfreien Aufwand und damit unnötige Kosten einsparen – und so mehr Freude daran haben, sich auch in nicht leichten Zeiten überhaupt in der Altersvorsorge ihrer Mitarbeiterinnen und Mitarbeiter zu engagieren.

Entsprechend schließt auch Thurnes vor der Presse: „Es bleibt daher bei unseren Forderungen: Die bAV muss digitaler werden (dürfen).“

Die aba rechnet mit einer Verabschiedung im Bundestag Anfang 2025.

Und ganz grundsätzlich: keine FDL!

![]()

Übrigens vergisst die aba in ihrer Stellungnahme auch eine grundsätzliche Mahnung an die Politik nicht, die ebenso fundamental wie uralt ist, seit jeher stets aktuell war, auch heute ist und wohl immer sein wird:

„Auf eine undifferenzierte Einbeziehung der EbAV in die horizontale Finanzmarktregulierung auf europäischer und nationaler Ebene, in der regelmäßig den Geschäftszweck einer EbAV, das Dreiecksverhältnis, in dem die EbAV agiert, die Rolle der Sozialpartner bei der bAV und die Rolle der EbAV auf dem Finanzmarkt, ignoriert wird, muss vermieden werden. Denn die so für EbAV entstehende Regulierung kann meist überhaupt nicht oder nur mit unvertretbarem Kosten-Nutzen-Verhältnis für die Begünstigten umgesetzt werden kann. Bei der FIDA-Verordnung, die einen Zugang zu Finanzdaten EU-weit regeln will, wurde hier hoffentlich ein gangbarer Weg für EbAV gefunden.“

Die gesamte Stellungnahme der aba zum BRSG II findet sich hier, eine Darstellung mit Slides hier.

Und das zur heutigen Headline anregende Kulturstück findet sich hier.