Die bisherige Riester-Förderung ist samt ihres Förderregimes in Verruf geraten. Nun hat die Bundesregierung Ende Dezember 2025 einen Gesetzentwurf zur „Revitalisierung“ der staatlich geförderten privaten Altersvorsorge vorgestellt. Ziel ist, die bisherige Riester-Rente durch ein moderneres und einfacheres System zu ersetzen. Wer profitiert von der neuen Regelung, für wen war die bisherige Förderung vorteilhafter, und was verschärft sich weiter? Hanne Borst und Niko Wolf deklinieren durch.

Die private Altersvorsorge bleibt ein zentrales Thema der deutschen Finanz- und Sozialpolitik. Die nachhaltige und dauerhafte Finanzierbarkeit der gesetzlichen Rentenversicherung beschäftigt die Bundesregierung seit Langem. Im Rahmen einer großen Rentenreform wurde im Jahr 2001 entschieden, dass das Rentenniveau der gRV von seinerzeit 53% bis 2020 auf 48% absinken soll.

Um das sinkende Rentenniveau zu kompensieren, sollten die betroffenen Bürger fortan verstärkt privat und/oder betrieblich vorsorgen. Hierzu führte der Gesetzgeber – neben weiteren Maßnahmen – die sog. „Riester-Rente“ ein. Zur Förderung deren Verbreitung offeriert der Staat für zertifizierte Vorsorgeprodukte Zulagen sowie eine nachgelagerte Besteuerung.

Die Kritik an den Riester-Produkten nahm jedoch im Zeitverlauf zu: Sie galten als intransparent, kostenintensiv und zu komplex. Die Verbreitung stagnierte, das Vertrauen der Bevölkerung sank.

Der aktuelle Entwurf eines „Gesetzes zur Reform der steuerlich geförderten privaten Altersvorsorge“ (Altersvorsorgereformgesetz) bringt wesentliche Neuerungen mit sich. Ziel ist eine kostengünstige, transparente und einfach zu handhabende staatlich geförderte private Altersvorsorge.

Wie soll die neue Produktwelt aussehen?

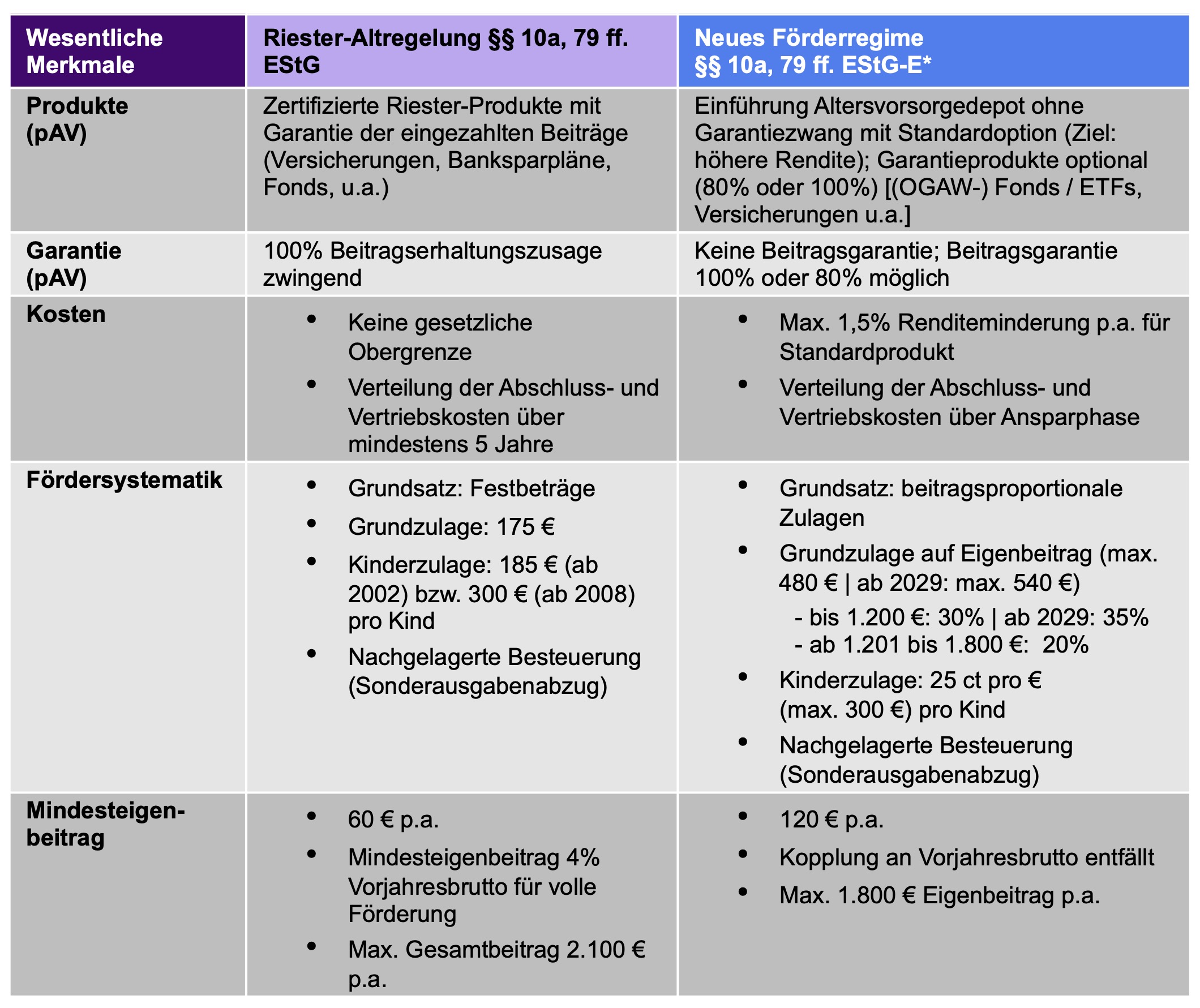

Es soll ein neues sog. Altersvorsorgedepot eingeführt werden, mit dem die Sparer ihre Mittel langfristig und breit gestreut am Kapitalmarkt investieren können. Das Altersvorsorgedepot beinhaltet keine Beitragsgarantie, wonach die Chance auf höhere Renditen im Vergleich zu den bisherigen geförderten Riester-Produkten gesteigert werden soll. Daneben bleiben Garantieprodukte mit 80 oder 100% Beitragsgarantie möglich. Zudem gibt es folgende Vorgaben:

• Standardprodukt: Zur Erleichterung der Produktauswahl soll künftig ein Standarddepot angeboten werden, für das zusätzliche gesetzliche Vorgaben gelten. Es werden nur zwei vorab festgelegte OGAW-Sondervermögen (Fonds) bespart: eines mit sehr geringem Risiko (Risikoklasse 1 oder 2), eines mit mittlerem Risiko (Risikoklasse 3, 4 oder 5). Die Aufteilung der Beiträge auf die beiden Fonds kann der Sparer selbst bestimmen oder der Standardaufteilung des Anbieters folgen. Gegen Ende der Ansparphase wird das Risiko automatisch reduziert (max. 50% im risikoreicheren Fonds fünf Jahre vor Auszahlungsbeginn, max. 30% zwei Jahre vorher).

• Kostenvorgaben: Zur Stärkung des Wettbewerbs unter den Anbietern werden die Abschlusskosten von Altersvorsorgeverträgen künftig auf die gesamte Vertragslaufzeit verteilt. So wird im Falle eines Vertragswechsels eine Doppelbelastung mit Abschlusskosten verhindert. Die renditemindernden Effektivkosten eines Standarddepots dürfen höchstens 1,5% betragen.

• Höherer starrer Mindesteigenbeitrag: der Mindesteigenbeitrag wird auf 120 Euro erhöht (bislang: 60 Euro). Die vormalige Kopplung des Mindesteigenbeitrags an die Höhe des sozialversicherungspflichtigen Bruttoeinkommens des Vorjahres (bisher: 4%) zum Erhalt der vollen Zulage entfällt. Damit wird das Zulagenverfahren an einer wesentlichen Stelle deutlich vereinfacht sowie der Zugang zur Förderung erleichtert.

• Förderung mit vergleichbarem Förderhöchstbetrag: auf den ersten Blick anders als bisher werden die privaten Altersvorsorgeverträge nur bis zu einem Höchstbetrag von 1.800 Euro jährlich gefördert. Damit wird der bisherige Höchstbetrag von 2.100 Euro jährlich für Neuverträge zwar optisch abgesenkt, inhaltlich soll das jedoch vergleichbar zur bisherigen Förderungsgrenze sein, da die Zulagen auf diesen Höchstbetrag – anders als nach geltendem Recht – addiert werden und ebenfalls dem Sonderausgabenabzug unterfallen. Es soll weiterhin eine nachgelagerte Besteuerung erfolgen, d.h. bis zum Erreichen der Altersgrenze bzw. bis zur Auszahlung werden die Beiträge und die Kapitalerträge im Altersvorsorgedepot nicht besteuert.

![]()

![]()

• Neue Zulagensystematik: die Förderung der privaten Altersvorsorgeverträge erfolgt künftig mit beitragsproportionalen Zulagen (30 Cent bzw. ab dem Jahr 2029 35 Cent pro eingezahltem Euro Eigensparleistung bis 1.200 Euro p.a., 20 Cent pro eingezahltem Euro ab 1.201 – 1.800 Euro p.a.) und steuerlichem Sonderausgabenabzug; die bisherige Günstigerprüfung bleibt bestehen. Zudem gibt es weiterhin eine Förderung für Kinder, die ebenfalls beitragsproportional ist (25 Cent pro eingezahltem Euro Eigensparleistung, max. 300 Euro jährlich pro Kind bei Kindergeldberechtigung p.a.) sowie eine zusätzliche Förderung für junge Menschen, die mit dem Vorsorgesparen vor dem 25. Lebensjahr beginnen.

Die beitragsproportionale Zulagensystematik unterscheidet sich hier erheblich von der bisherigen Riester-Förderung, bei der Zulagen Euro-fest definiert waren und eine Minderung nur erfolgte, wenn der Mindestbeitrag nicht erreicht wurde. Die neue Zulagensystematik erlaubt jedenfalls zum Teil höhere Förderquoten als bisher, liegt aber insb. bei mehreren Kindern auch teils darunter. Durch den „Fördersplit“ von 30% und 20% soll eine Förderung von Begünstigten mit geringer Sparfähigkeit bezweckt werden.

Abb. 1: Wesentliche Produktmerkmale der alten Riester-Förderung und des neuen Förderregimes. Quelle: WTW. Grafik zur Volldarstellung anklicken.

Quelle: WTW. Grafik zur Volldarstellung anklicken.

Welche Schnittstellen gibt es zur betrieblichen Altersversorgung?

Die bAV bleibt weiterhin förderfähig und behält ihre kollektiven Vorteile. Allerdings sollen für die bAV auch in der Anwartschaftsphase generell nur volle Beitragserhaltungsgarantieniveaus zulässig sein. Die im Referentenentwurf noch vorgesehene Lockerung zumindest in der Ansparphase wurde im Regierungsentwurf wieder gestrichen.

Davon unbesehen bleibt die neue Förderung jedoch, wie bereits die bisherige Riester-Förderung, auch für die reine Beitragszusage im Sozialpartnermodell möglich.

Vergleich: Wer profitiert von der neuen Regelung?

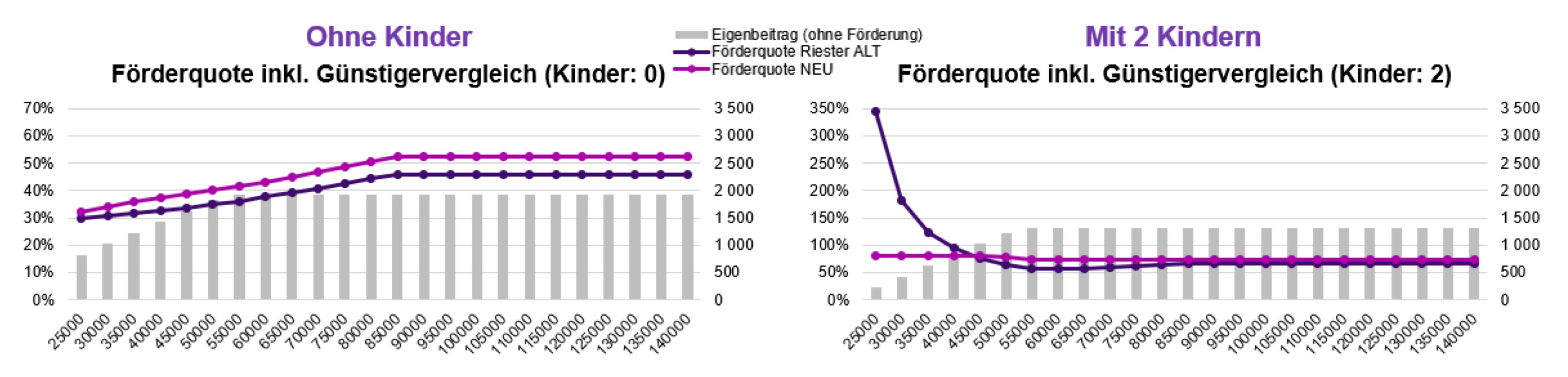

Im Vergleich der alten Riester-Förderung mit dem neuen Förderregime wurde methodisch so vorgegangen, dass zunächst der (Netto-) Gesamtbeitrag einschließlich Zulagen im alten Förderregime ermittelt und daraus der (Netto-) Eigenbeitrag berechnet wurde.

![]()

![]()

Für das neue Förderregime wurde derselbe (Netto-) Eigenbeitrag angenommen und darauf aufbauend der entsprechende Gesamtbeitrag berechnet. Die Förderquoten wurden sowohl ohne als auch mit zwei Kindern unter Berücksichtigung des Günstigervergleichs (Sonderausgabenabzug) berechnet und gegenübergestellt. Dabei ergeben sich folgende Ergebnisse:

• Ohne Kinder: Der Günstigervergleich wirkt sich ohne Kinder unmittelbar aus, sodass die Förderquoten von Anfang an sehr nahe beieinander liegen. Das neue Förderregime ist dabei etwas vorteilhafter.

• Mit Kindern ist das neue Förderregime aufgrund der Euro-festen Kinderzulagen in der bisherigen Riester-Förderung erst ab einem höheren Einkommen vorteilhafter.

Abb. 2: Vergleich der staatlichen Förderung nach alter und neuer Regelung in Abhängigkeit des Einkommens. Quelle: WTW. Grafik zur Volldarstellung anklicken.

Quelle: WTW. Grafik zur Volldarstellung anklicken.

Fazit

Der Regierungsentwurf sieht Produkte ohne Garantien vor und eröffnet damit die Möglichkeit, durch die Nutzung der Kapitalmärkte deutlich höhere Renditen im Vergleich zu den bisherigen geförderten Riester-Produkten zu erzielen.

In Deutschland ist die private Nutzung kapitalmarktorientierter Produkte jedoch bislang wenig verbreitet. Laut einer Analyse des Sachverständigenrats der Wirtschaft im Jahr 2025 verwahren deutsche Haushalte etwa 37,5% ihres Geldvermögens in Form von Bargeld oder Bankeinlagen. Daraus ergibt sich für viele Vorsorgesparer grds. ein erhöhter Beratungsbedarf für die neue Produktwelt. Inwieweit diese Beratung mit bis zum Leistungsbeginn verteilten Abschlusskosten realisierbar ist, bleibt abzuwarten.

Für Personen mit Kindern wird das neue System im Vergleich zum bisherigen Förderregime erst ab einem höheren Einkommen attraktiv. Der Regierungsentwurf legt somit den Fokus auf renditestarke Kapitalmarktprodukte für Personen mit mittlerem bis höherem Einkommen, die sich Eigenbeiträge bis zur Förderhöchstgrenze in der Regel eher leisten können. Besonders Personen mit mehreren Kindern und geringem oder keinem Einkommen würden – bei gleich hohen Eigenbeiträgen – gemäß des Regierungsentwurfs eine geringere Förderung zur (privaten) Altersvorsorge erhalten als im alten Förderregime.

Die neue Förderlogik koppelt die Zulagen direkt an den Eigenbeitrag, was dazu führt, dass bei niedrigen Eigenbeiträgen die Zulagen deutlich geringer ausfallen als im bisherigen Modell bzw. man zum Erhalt einer gleich hohen Förderung höhere Eigenbeiträge leisten müsste. Frauen sind hiervon grds. besonders betroffen, da sie häufiger in Teilzeit arbeiten oder in einkommensschwächeren Berufen tätig sind. Dies verschärft den Gender Pension Gap, der laut aktuellen Zahlen des Statistischen Bundesamts im Jahr 2025 bei 36,9% lag. Für diese Personengruppe empfiehlt es sich, verstärkt das Gespräch mit dem Arbeitgeber zu suchen, um bspw. eine arbeitgeberfinanzierte Geringverdienerförderung nach § 100 EStG zu nutzen. Im Rahmen des neuen BRSG 2.0 wurden hierzu sowohl die Einkommensgrenze dynamisiert als auch der steuerfreie Arbeitgeberbeitrag erhöht.

„Kannibalisierungseffekte zwischen den beiden Säulen sind zu vermeiden.“

Nach wie vor besteht eine deutliche Ungleichbehandlung zwischen der zweiten Säule, der bAV, und der dritten Säule, der privaten Altersvorsorge – insb. im Hinblick auf die Zulagenförderung für Produkte ohne Garantie sowie bei Auszahlungsprodukten ohne Verpflichtung zur lebenslangen Auszahlung. Hier besteht dringend Handlungsbedarf seitens des Gesetzgebers, um ein schlüssiges und ausgewogenes Gesamtkonzept zu schaffen. Ziel sollte sein, den Verbreitungsgrad auch der betrieblichen Altersversorgung bzw. der Altersvorsorge insgesamt zu steigern. Kannibalisierungseffekte zwischen den beiden Säulen sind daher zu vermeiden, damit die jeweiligen Vorsorgeformen ihre Wirkung voll entfalten können.

![]()

![]()

Im bevorstehenden Gesetzgebungsverfahren bzw. parlamentarischen Diskurs wird sich zeigen, ob der Regierungsentwurf zum Altersvorsorgereformgesetz Bestand hat, oder ob dieser – insb. das neue Förderregime – noch einmal angepasst wird.

Das zur heutigen Headline anregende Kulturstück findet sich hier:

Hanne Borst ist Head of Retirement Germany bei WTW.

Niko Wolf ist Associate Director Tax & Accounting, Retirement Germany bei WTW.

Von Autorinnen und Autoren von WTW sind zwischenzeitlich bereits auf PENSIONS●INDUSTRIES erschienen:

Das Altersvorsorgedepot im Spannungsfeld der drei Säulen:

Ein Schritt nach vorn – und zwei zur Seite

von Hanne Borst und Niko Wolf, 10. April 2026

Der Neustart der Riester Förderung im Vergleich zum bisherigen Modell:

Twist in my Prosperity

von Hanne Borst und Niko Wolf, 26. Januar 2026

WTW Pensionskassentag 2025:

Die volle Breitseite ...

von Thomas Obenberger, 18. August 2025

CSRD-Umsetzung ante Portas (II):

Vermengt und vermischt ...

von Beatrix Tröger und Hendrik Sponagel, 14. Oktober 2024

CSRD-Umsetzung ante Portas:

Erfassen, um zu befreien?

von Beatrix Tröger und Hendrik Sponagel, 7. Juni 2024

WTW Pensionskassentag 2024:

Von Kurs halten und roten Fäden …

von Thomas Obenberger, 8. Juli 2024

CSRD-Umsetzung ante Portas:

Erfassen, um zu befreien?

von Beatrix Tröger und Hendrik Sponagel, 7. Juni 2024

#womeninpensions zum Weltfrauentag:

Spot on betriebliche Altersversorgung für diejenigen ...

von Dr. Claudia Veh und Hanne Borst

Neue bAV bei Stanley Black & Decker:

Aufbohren allein …

von Maggie Kranz, Christopher Schumbert und Sabrina Hoss, 6. Februar 2024

bAV-Prax Advertorial – Unternehmensliquidation und Betriebsrentner:

Garantie gibt dir einer …

von Dr. Rene Döring, Dr. Johannes Heiniz und Torsten Weißmeier, 24. November 2023

Weiter viel zu tun für deutsche EbAV:

DORA et labora ...

von Miriam Sautter, Thomas Obenberger und Tim Voetmann, 21. November 2022

Die Ampel-Agenda für die drei Säulen:

Default mit Strahlung …

von Dr. Michael Karst und Dr. Johannes Heiniz, 2. März 2022

EbAV-Regulatorik 2022:

DORAFISGVAITERBKRITIS …

von Miriam Sautter, Thomas Obenberger und Rafael Krönung, 31. Januar 2022

Branchentreff Industrie und Pensionskassen (II):

Von Regulatorik, Teilsanierung, PSV und RentÜG

Dr. Rafael Krönung, 12. August 2021

Der Versorgungsausgleich in der bAV-Realität (V):

Teurer, komplizierter, aufwändiger

Dr. Michael Karst und Dr. Andreas Hufer, 30. Juli 2021

Vergangenen Herbst in Erfurt (II):

CTA auf dem Prüfstand

Dr. Michael Karst, 25. Februar 2021

Die Industrie trägt vor:

Die bAV in den Zeiten von Corona

von Dr. Heinke Conrads, 21. Januar 2021

Der Versorgungsausgleich in der bAV-Realität (IV):

Der Aufwand legt weiter zu …

von Dr. Michael Karst und Dr. Andreas Hufer, 9. Oktober 2020

Der Versorgungsausgleich in der bAV-Realität (III):

Höhere Anforderungen an externe Teilung

von Dr. Michael Karst und Dr. Andreas Hufer, 16. Juni 2020

ICA 2018 in Berlin (V):

Andere Länder, ähnliche Sitten

von Jürgen Fodor, 18. Juni 2018

Konzept für eine effiziente Kapitalanlage:

Pensionsfonds plus Fiduciary Management

von Sabine Mahnert und Andreas Drtil, 24. Mai 2016

Der Tiefzins und Otto Normalverbrauchers Altersvorsorge

von Alfred Gohdes, 14. April 2016

Alf Gohdes im Interview: „…nach dem Motto ‚Jugend forscht’“

9. Dezember 2015

EIOPA und das Pan-European Personal Pension Product:

„So schlicht wie blauäugig“

von Alfred Gohdes, 8. September 2015