Unregelmäßig freitags – heute aus technischen Gründen am Montag – bringt PENSIONS●INDUSTRIES eine kommentierte Presseschau zur bAV. Heute: Pain in the LDI? Die alleinstehende Ostfrau. Von Target-II zum Sondervermögen. Der Umgang mit Schweizer Luxusproblemen. Merzens Maßnahmen. Und bei welcher Petra Kassandra Bedenken hat.

Versicherungswirtschaft heute (16. Januar): „EIOPA-Chefin Hielkema hat Bedenken bei Versicherungs- und Rentenprodukten.“

Und Kassandra hat Bedenken bei Petra Hielkema!

Die niederländische EIOPA-Chefin wünsche sich größere Anstrengungen der Branche,„geeignete Versicherungs- und Rentenprodukte“ zu schaffen, berichtet das Fachmagazin. So, so.

Der Ehrlichkeit halber vorweg: Kassandra hat weder den EIOPA-Report gelesen, noch diesen Artikel hier. Doch die Headline allein sagt schon genug. Bekanntlich sieht die Dame allen ernstes Potential in der Totgeburt mit Ansage namens PEPP; ihr Amt will das Produkt gar „breit reformieren“ (zur Erinnerung: Stand August 2024 nach wie vor ein einziger Anbieter; Slowakei).

Aber wer von PEPP als Zukunftsthema spricht, sollte von allem anderen schweigen. Hier stellt sich mittlerweile die Frage, wie ernst man solche Äußerungen überhaupt nehmen muss (allerdings muss man ihr zubilligen, dass sie offenbar nicht die einzige ist, die hier den totalen Holzweg entlang schreitet).

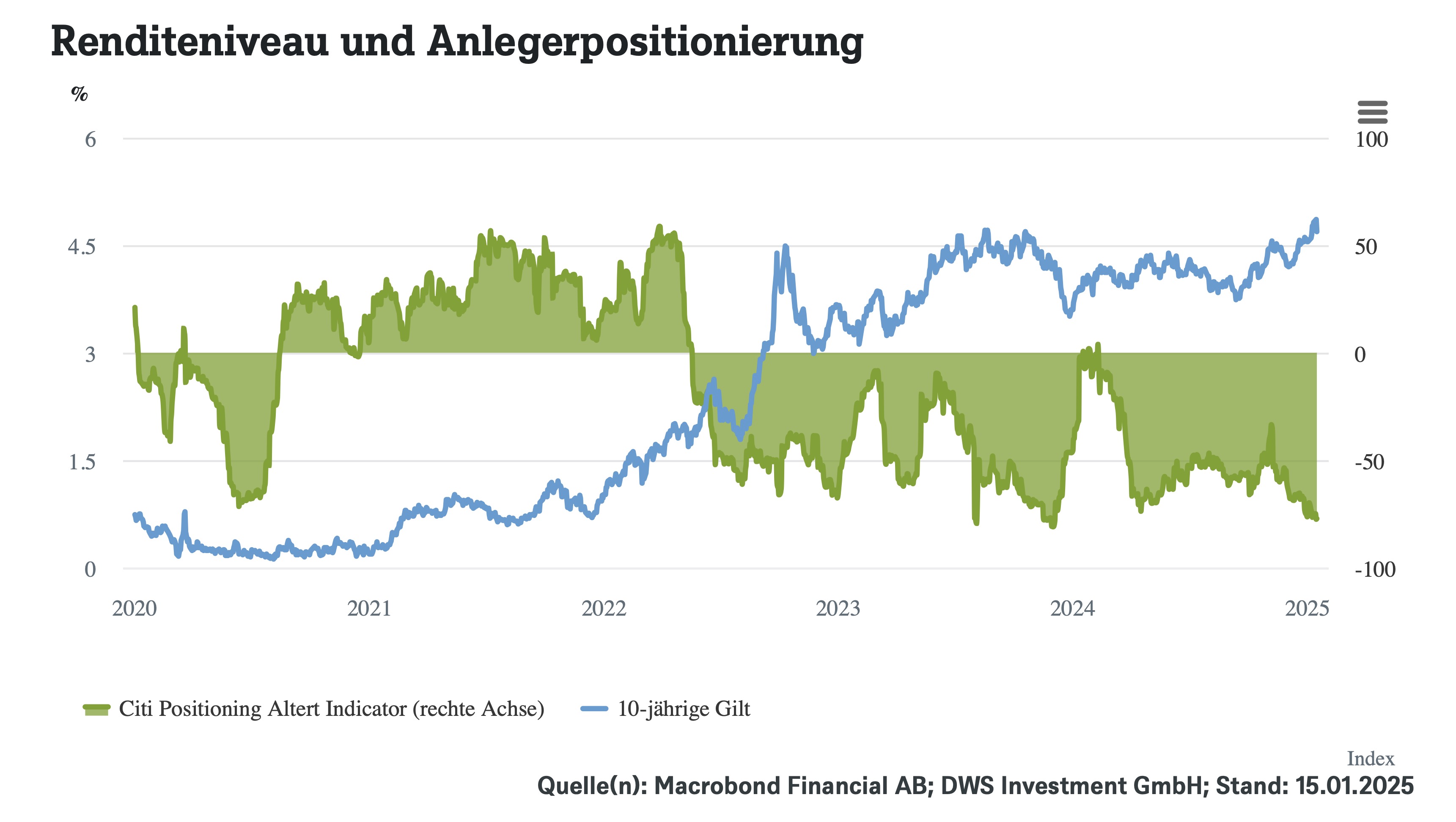

DWS (24. Januar): „U.K.-Anleihen sind in PAIN.“

Die DWS wirft einen Blick auf den jüngsten, bemerkenswerten Renditeanstieg von UK-Gilts. Weltweit sind die Renditen gestiegen, aber die Briten traf der Ausverkauf besonders dicke. Und trotz höherer Renditen gab auch noch Sterling nach.

Quelle: DWS. Grafik zur Volldarstellung anklicken.

Gründe laut DWS: „eine schwierige Mischung aus wirtschaftlichen Hürden und politischen Herausforderungen“, anhaltender Preisdruck im Dienstleistungssektor, ergo wenig Raum für Zinssenkungen, außerdem fiskalische Sorgen, wenig politischer Handlungsspielraum, hohe Staatsverschuldung, schwaches Wachstum … Wichtig auch: US-Staatsanleihen mit ähnlichem Zins bei viel besseren wirtschaftlichen Aussichten.

Man braucht kein langes Gedächtnis: Im September 2022 zogen die Renditen der Gilts unter nicht unähnlichen Umständen schnell und massiv an – und brachten zahlreiche UK-Schemes in Schieflage, da diese ihr LDI v.a. über Derivate gebaut hatten. Immerhin: Diesmal sind entsprechende Meldungen – bis dato – ausgeblieben.

VJ (22. Januar): „Die wichtigsten Einkommensquellen im Alter.“

Das Versicherungsjournal berichtet von einer Umfrage eines Versicherers, der nach seinem jüngsten Merger nun den wirklich nur ganz leicht sperrigen Namen Barmeniagothaer führt.

Die Umfrage zeigt, dass die Menschen zunehmend mit Unwissenheit und Sorge auf ihren Ruhestand blicken. Das ist nachvollziehbar und richtig. Auf dieser Plattform wurde bekanntlich bereits einmal kundgetan, dass die Masse der Menschen in Deutschland gut daran täte, mit Blick auf den Ruhestand die Höhe des Flaschenpfandes im Auge zu behalten. Das war zum großen Teil ironisch gemeint. Aber halt nur zum Teil.

Denn wenn ein Land den Pfad Richtung Süden so deutlich eingeschlagen hat, wie Deutschland es zu tun sich entschieden hat: Warum soll es dann ausgerechnet in einer der, vielleicht der anspruchsvollsten unter den modernen Staatsaufgaben überhaupt – nämlich der Altersvorsorge – eine positive Perspektive geben?

Hinzu kommt das altbekannte Problem, dass die Menschen nach wie vor in Deutschland mit Masse zu wenig in Real Assets investieren, namentlich Aktien. Aufgeteilt nach Geschlechtern (zumindest nach den zwei verbreitetsten; die anderen 765 covert die Umfrage bedauerlicherweise nicht) ist das bei Frauen noch schlechter ausgeprägt als bei Männern. Deshalb überrascht es auch nicht, dass die alleinstehende Ostfrau laut Umfrage sich in einer besonders prekären Situation sieht.

Auch die Digitale Rentenübersicht wird in dem Beitrag kritisch angesprochen, und natürlich ist offenkundig: Wenn die Zukunft eines Landes unklar ist, demzufolge seine Altersvorsorgesysteme unklar sind, wie soll denn dann eine DigiRÜ Klarheit schaffen? Mehr als die Realität darstellen kann sie schließlich nicht. Und diese Realität ist nicht gut, im besten Falle unklar. Besser wird ohnehin nichts mehr, Sie wissen schon, das hier die guten Jahre und so ….

Am Rande: Aus dem Beitrag geht leider nicht hervor, welche Rolle die bAV spielt. Möglicherweise gar keine, möglicherweise ist sie unter „Lebensversicherung“ subsumiert. Egal, an den Grundaussagen ändert das ohnehin nichts.

CBS (22. Januar): „Trump announces up to $500 billion in private sector AI infrastructure investment.“

Na und? 500 Mrd. US-Dollar? Ist das was besonderes? Das stecken wir doch allein mit unseren Target-II-Salden locker doppelt in die Tasche! Und bevor jetzt wieder alle sagen, „die USA läuten eine Zeitenwende ein und hängen uns ab“, sei festgehalten: Deutschland muss sich nicht verstecken. Wir haben schließlich schon mal fast eine Intel-Fabrik in Magdeburg gebaut. Fast.

In diesem Zusammenhang heute erneut ein kostenloser Rat an die deutsche Politik: Bei der EZB durchsetzten, dass Target-II-Salden ab jetzt nicht mehr Target-II-Salden heißen dürfen, sondern Sondervermögen. Klingt doch gleich viel besser.

Die Welt (20. Dezember): „Vorreiter Schweiz? Plötzlich rücken Negativzinsen wieder ins Blickfeld.“

Thema hier in der Welt: der Schweizer Franken und das Luxusproblem der zu stark aufwerten Währung (das Deutschland aus früheren, besseren Jahrzehnten auch noch kennt; long gone).

Die Welt diskutiert zwei Möglichkeiten, die Sache anzugehen: Leitzinsen immer weiter senken (allerdings möchte man negative Zinsen vermeiden) oder mit frischen, selbst gedruckten Fränklies ausländische Devisen kaufen, also wohl Dollar und Euro (denn VWL 1. Semester: Die eigene Währung kann man erstmal nach Belieben drucken).

Es gibt aber noch eine dritte, bessere Möglichkeit; und diese ist den Schweizerischen Notenbankern von Kassandra schon vor zwölf Jahren ans Herz gelegt worden, mehrfach sogar, was dort aber lange nicht verstanden wurde:

Anstatt Devisen zu kaufen, kauft man im Ausland mit dem frischen eigenen Geld echte Real Assets: Rohstoffe, Aktien, Gold, PE, Infra Equity. Das bringt genauso Fränklies unters internationale Volk wie der Kauf von Devisen – ABER: Man bekommt dafür nicht nur buntes Papier, sondern echte Güter. Der Effekt auf den Franken ist nahezu identisch, denn: Wenn die kleine SNB durch ihre Devisenkäufe ein paar Euro oder Dollar vom Tisch nimmt, hat das infolge der riesenhaften Volumina deren beider Geldmengen ohnehin keine Wirkung. Außerdem kann man sich auf eines verlassen: Jeden Dollar und jeden Euro, den die Schweizer vom Tisch nehmen, drucken Fed und EZB doppelt und dreifach nach.

Und die bilanzielle Vola der Real Assets muss nicht schrecken – denn die Schwankungen eines Real Assets, das man zum Nulltarif gekauft hat (Stichwort selbstgedrucktes Geld) kann jeder aushalten.

Also: Im Ausland Real Assets kaufen statt maroder Devisen – das ist der Weg der Schweiz, das Luxusproblem der zu starken Währung in echtes nationales Volksvermögen umzusetzen. Der einzige übrigens. Und es ist in keiner Weise die Aufgabe einer Notenbank – im Gegenteil –, die Kurspflege für andere als die eigene Währung zu betreiben. Genau dies täte man aber, kaufte man Devisen.

Ab 2015 hatten auch die Schweizer das endlich auch begriffen und begannen damit, im Ausland Real Assets zu akkumulieren. Nun wollen sie wieder einkaufen gehen. Hoffentlich machen sie es diesmal von Beginn an richtig.

Wenn sie mag, kann die SNB das bis zum Exzess treiben – solange, bis ihr der Frankenkurs wieder gefällt. Das Gemeinwesen Schweiz würde damit noch unermesslich reicher, als es ohnehin schon ist.

Übrigens: Als Vehikel für ein solches Programm bietet sich ein nationaler Pensionsfonds an – analog zum norwegischen Vorbild, in dem Fall eben nicht aus Exporterlösen gespeist, sondern aus Währungsgewinnen.

OFF TOPIC – TO WHOM IT MAY CONCERN

Tagesschau (21 Januar): „Landeswahlleiter prüfen FDP-Listen zur Bundestagswahl.“

Das ist ja lustig: Kassandra hatte jüngst erst die Vermutung geäußert, dass exakt der Vorwurf des Verstoßes gegen das Parteiengesetz möglicherweise ein Problem für die AfD werden könnte – und zwar dergestalt, dass sie bspw. in NRW oder Baden-Württemberg aus formalen Gründen nicht zur Bundestagswahl zugelassen werde, was die künftige AfD-Fraktion im Bundestag natürlich massiv zusammenstutzen würde.

Nicht auf dem Schirm hatte die Kröte dabei ausgerechnet die FDP – für die es bekanntlich ohnehin bei der Bundestagswahl um alles gehen wird und deren Chancen hier denkbar schlecht stehen.

Ob es sich bei der Sache um einen Sturm im Wasserglas handelt oder um ein ernsthaftes Problem, wird man sehen. Klar ist jedenfalls: Sollte die FDP nicht bundesweit antreten dürfen, dann sind all ihre Chancen, die 5%-Hürde zu meistern, endgültig perdu.

Am Rande: Das hieße aber (wie hier schon oft ausgeführt), zwangsläufig, dass der Union ihr natürlicher Koalitionspartner endgültig und dauerhaft abhanden kommt. Aller Wahrscheinlichkeit sehen wir daher nach der BTW eine schwarz-rote Koalition, dazu muss man kein Hellseher sein. Allerdings: Der Druck im Kessel steigt (Mannheim, Solingen, Magdeburg, Aschaffenburg …), und das heißt für die Union, dass sie erstens nachlegen muss (entsprechend Merzens jüngste Aussagen zur Migration nach Aschaffenburg), um weiter diejenigen wütenden Wähler einzusammeln, bevor diese über die Brandmauer zur AfD weiterziehen. Und dass sie zweitens gleichwohl nach dem Februar aller Wahrscheinlichkeit nach nicht einen, sondern zwei Koalitionspartner brauchen wird. Je nach Lage werden wir nach der BTW mindestens zwei, aber vielleicht sogar vier explizit linke Parteien im Parlament haben – und alle Erfahrung zeigt, dass davon regelmäßig mindestens eine bärenstark ist.

Merzens Maßnahmen-Absichten nach Aschaffenburg, wie sie Stand Sonntag Abend bekannt sind, werden mangels Tiefe hier keinerlei relevante Auswirkung haben – weder auf die reale Politik in Sachen Migration noch auf die strategische Lage der Parteien vor der BTW.

Damit stehen alle Zeichen auf schwarz-rot-grün unter einem Kanzler Merz (als Farbkombi treffend schon jetzt als sog. „Afghanistan Koalition“ tituliert). Und das heißt für die Politik im Lande, das gespalten ist wie nie? Richtig: dass sich gar nichts ändern wird. Und für die Altersvorsorge und die bAV? Völlig unklar.

Nachtrag, da von einem frühen Leser darauf aufmerksam gemacht, hier die Korrektur: Das Thema der mangelhaften Wahllisten der FDP hat sich offenbar bereits erledigt.

coinbase (live): „TrumpCoin-Preis (DTC).“

Die ersten Tage im Amt, und er legt direkt los. Trump-Anhänger wie Trump-Kritiker können sich beide gleichermaßen bestätigt fühlen – die einen in ihren Hoffnungen, die anderen in ihren Befürchtungen. Donald Trump und sein Team stoßen möglicherweise für den Westen nicht weniger an als ein neues Zeitfalter aus. Man wird sehen. Die grundsätzliche Stimmung für die USA ist jedenfalls bullish. Da ist jedoch noch eine Sache, und hier sollten auch seine Anhänger von ihm enttäuscht sein:

Blockchain, DLT, Krypto… Alles wichtige und bemerkenswerte technologische Entwicklungen, die uns erhalten bleiben werden. Im Bereich Asset Servicing / Custodian fehlt nur die kritische Masse, damit die Akteure sich systematisch darauf einstellen. Die Technologie ist das eine.

Märkte, Momentum und Spekulation das andere. Und hier laufen wir alle gemeinsam in ein Problem. Ein Problem, dass verspricht, kein kleines zu sein.

Das gilt im konkreten Einzelfall, aber auch grundsätzlich. Zum konkreten Einzelfall zuerst:

Trump-Coin: Die Inauguration dieses Coins, der zig Milliarden MarketCap erreicht hat, könnte sich auch für Trump selbst zu einem ernsthaftes Problem entwickeln, das noch einen großen Schatten über seine zweite Amtszeit werfen sollte.

Denn erstens dürften es ausschließlich überzeugte Trump-Anhänger sein, die mit diesem Coin Geld gewinnen und verlieren.

Und zweitens ist der innere Wert auch dieses Coins genau gleich null. Das Geld, was einige bspw. mit diesem Trump-Coin verdienen, ist exakt das Geld, was andere damit verlieren müssen. Gerade ein solcher Coin ist – da sein spekulativer Charakter bei 100% liegt – ein eindeutiges Nullsummenspiel, das außerdem zu schnellen Abläufen neigt. Nicht minder katastrophal nun dieser Melania-Coin (bei dem unklar sein soll, wer dahinter steckt). Es dürfte nicht einen einzigen Menschen auf dem Planeten geben, der diese Coins gekauft hat, ohne einen spekulativen Hintergrund zu haben.

Damit ist das System zwangsläufig ein Schneeballsystem. Wenn es fällt, wird es schnell fallen; und noch mal, die Sache wird einen großen Schatten auf die Präsidentschaft Donald Trumps werfen. Ob er sich dessen wirklich bewusst ist, was er da angerichtet hat?

Doch das Problem geht tiefer: der Krypto-Hype an sich.

Kassandra hatte schon vor rund vier Jahren dargelegt, dass Krypto-Coins schon im Ansatz keinerlei inneren Wert haben (selbst bei weitester Auslegung des Begriffs nicht, anders als Gold oder sogar Fiat-Währungen) und im Wesentlichen lupenreines Spekulationsobjekt sind – beides zusammen macht das klassische Schneeballsystem aus. Doch das positive Momentum – nun auch in den USA politisch befördert – ist enorm! Aber: Momentum wirkt in beide Richtungen.

Und auch wenn der Bitcoin sich bereits etwas etablieren konnte, ist es einfach ein Problem, dass hier nun ständig neue Werte vollständig aus dem Nichts geschaffen werden, die milliardenschwere Größenordnungen erreichen, äußerst volatil und extrem handelbar sind, einen inneren Wert von Null haben, eines Tages zu diesem zurückkehren werden und ausschließlich der Spekulation dienen. Derzeitige Erleichterungen bei der Regulierung in den USA tun ein übriges.

Möglicherweise hat Trump hier nun einen ohnehin fraglichen Trend weiter befeuert: Jeder, der die richtige Story hat, eine smarte Marketing-Kampagne aufsetzt sowie Technik und Timing beherrscht, kann künftig mit der Inauguration eines Coins mehr Geld verdienen, als sonst in einem Leben möglich ist – und um ein Vielfaches größere MarketCaps bewegen. Haben wir es bald nicht mit einem oder einigen Schneebällen zu tun, sondern mit endlos vielen? Dann geht es um „Empty Assets“, die in ihrer absoluten, aber auch in ihren relativen Größenordnungen alles in den tiefen Schatten stellen, was wir seit der Tulpenspekulation in den Niederlanden im 17. Jahrhundert gesehen haben. Das hat enorme inflationäre und deflationäre Effekte, die ohne Bezug zur Realwirtschaft sind, aber trotzdem gewaltige finanz- und realwirtschaftliche Verwerfungen induzieren – und das in einer finanz-ökonomischen Welt, die ohnehin fragil ist bis unters Dach. Und noch mal: Hier gilt das Nullsummenspiel – was der eine gewinnt, muss der andere verlieren.

Kassandra ist überzeugt: Donald Trump hat mit dem Coin ein Fehler gemacht, den seine schlimmsten Feinde – und davon hat er bei Gott genug – sich nicht düsterer hätten ausdenken können. Er könnte froh sein, wenn das Ding in wenigen Tagen ohne viel Aufhebens von alleine wieder verschwände.

Und mal sehen, wer ihm zuerst in Deutschland damit folgt, Robert Habeck oder die AfD? Beiden ist es zuzutrauen.

Mehr zu dem zur heutigen Headline anregende Kulturstück findet sich hier.