Der anziehende Rechnungszins sorgt derzeit für sprunghafte Bewegungen bei DBO und DBL, da kann selbst die Inflation nicht mithalten. Jedoch gilt für diese, dass sie nicht nur hässlich ist, sondern auch meist den längeren Atem hat. Und: Primusse aller Art!

Nur wenige Tage nach der WTW-Modellrechnung zu den Pensions-Schemes im DAX zum Stichtag Jahresmitte hat gestern nun Aon seine Analyse zum Stichtag 31. Dezember 2021 vorgelegt, die keine Modellrechnung ist, sondern auf der Auswertung der Geschäftsberichte basiert.

In Kürze die Kernergebnisse, die naturgemäß von denen der bereits erfolgten Jahresendauswertungen von Mercer und WTW nur wenig abweichen:

Trotz der Erweiterung des DAX von 30 auf 40 Unternehmen ist die absolute Höhe der Pensionsverpflichtungen nahezu auf dem gleichen Stand wie im Vorjahr geblieben: von ca. 408 Mrd. Euro 2020 (30 Unternehmen) auf 418 Mrd. Euro 2021 (40). Das liegt zum einen an einer deutlichen Steigerung des Rechnungszinses (der seitdem bekanntlich sichtlich weiter angezogen hat), zum anderen daran, dass die Pensionsverpflichtungen der meisten Neuzugänge im DAX vergleichsweise gering sind.

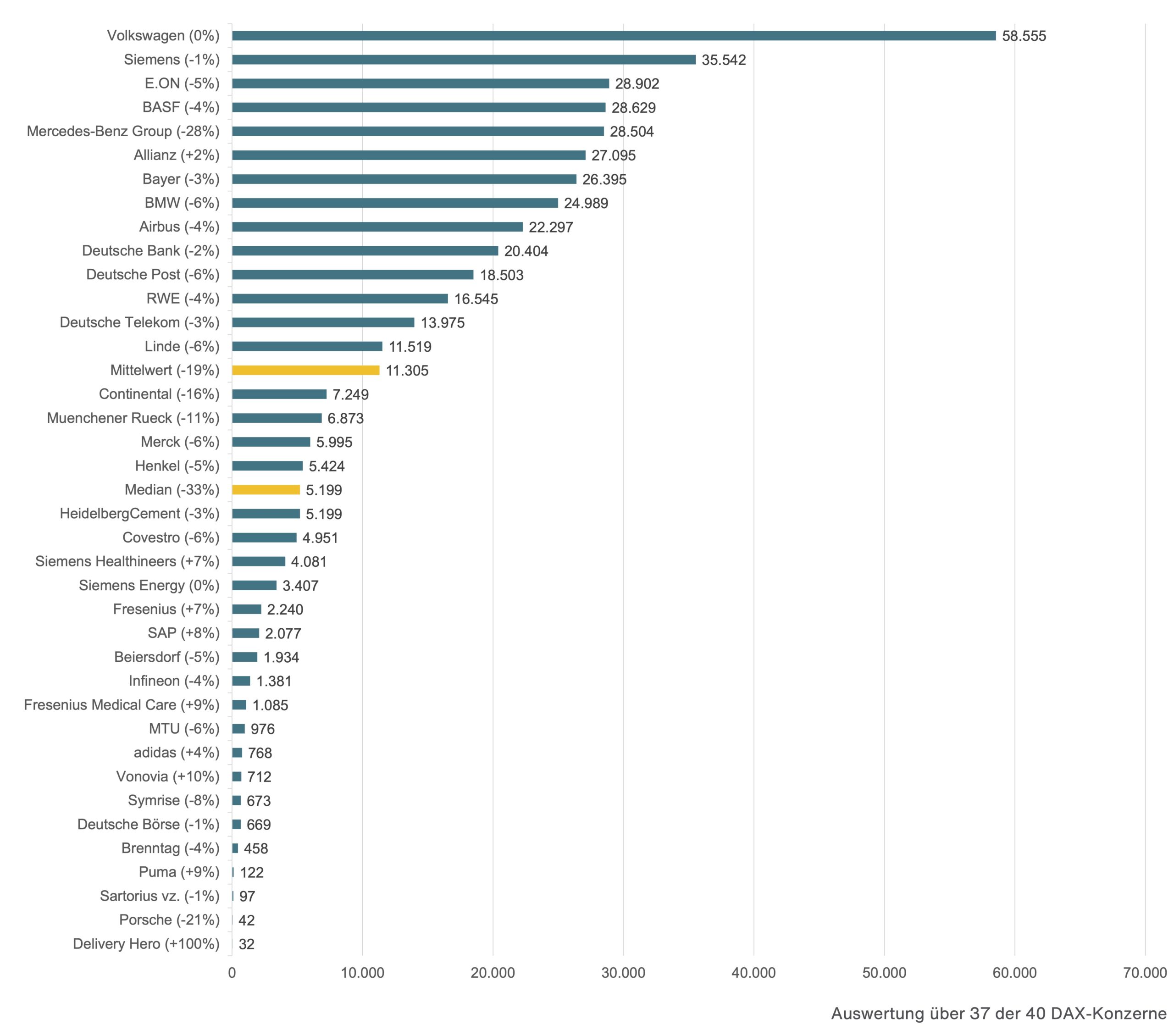

Abb.1.: Primusse bei der DBO: VW, Siemens, E.ON.

In Mio. Euro. Quelle: Aon. Grafik zur Volldarstellung anklicken.

Die Neuen mit kleiner DBO

Mit Ausnahme von Airbus, Siemens Energy (mittlerweile nicht mehr im DAX) und Siemens Healthineers blieben die Pensionsverpflichtungen bei den Neueinsteigern unter 1 Mrd. Euro. Bezogen auf die inländischen Pläne stieg der Rechnungszins von durchschnittlich 0,77% (2020) auf 1,18% (2021). Teilweise gingen dadurch die Verpflichtungen schon Ende 2021 um bis zu 10% zurück.

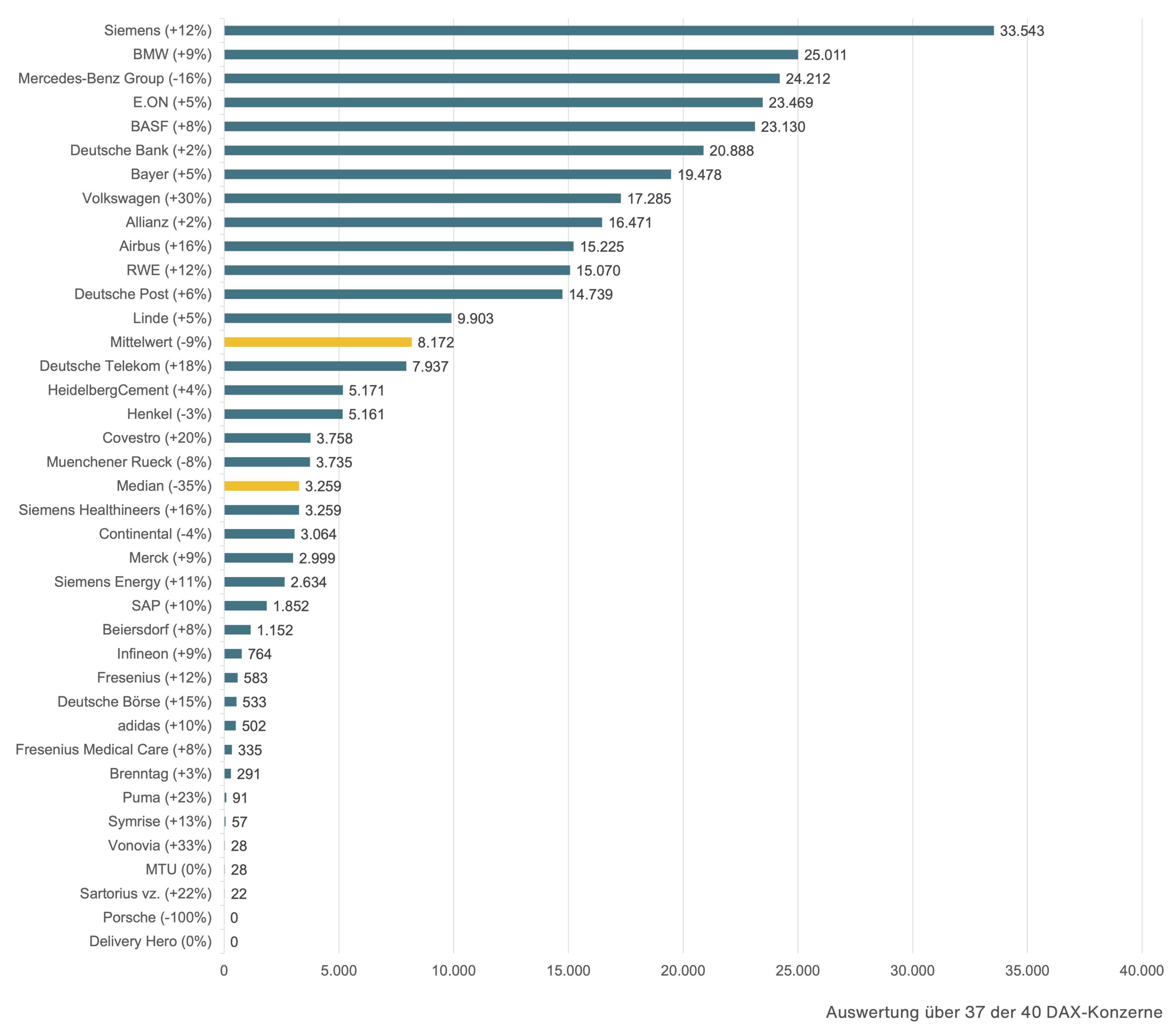

Abb.2.: Primusse bei den Plan Assets: Siemens, BMW, Mercedes-Benz.

In Mio. Euro. Quelle: Aon. Grafik zur Volldarstellung anklicken.

Die Unternehmen profitierten 2021 außerdem von positiver Stimmung auf den Kapitalmärkten und konnten hohe Renditen erzielen. Dadurch und durch weitere Dotierungen ist das durchschnittliche Deckungsvermögen deutlich gestiegen, der Ausfinanzierungsgrad erreichte 72%. Die Deutsche Bank war schon Ende 2021 im Asset Ceiling.

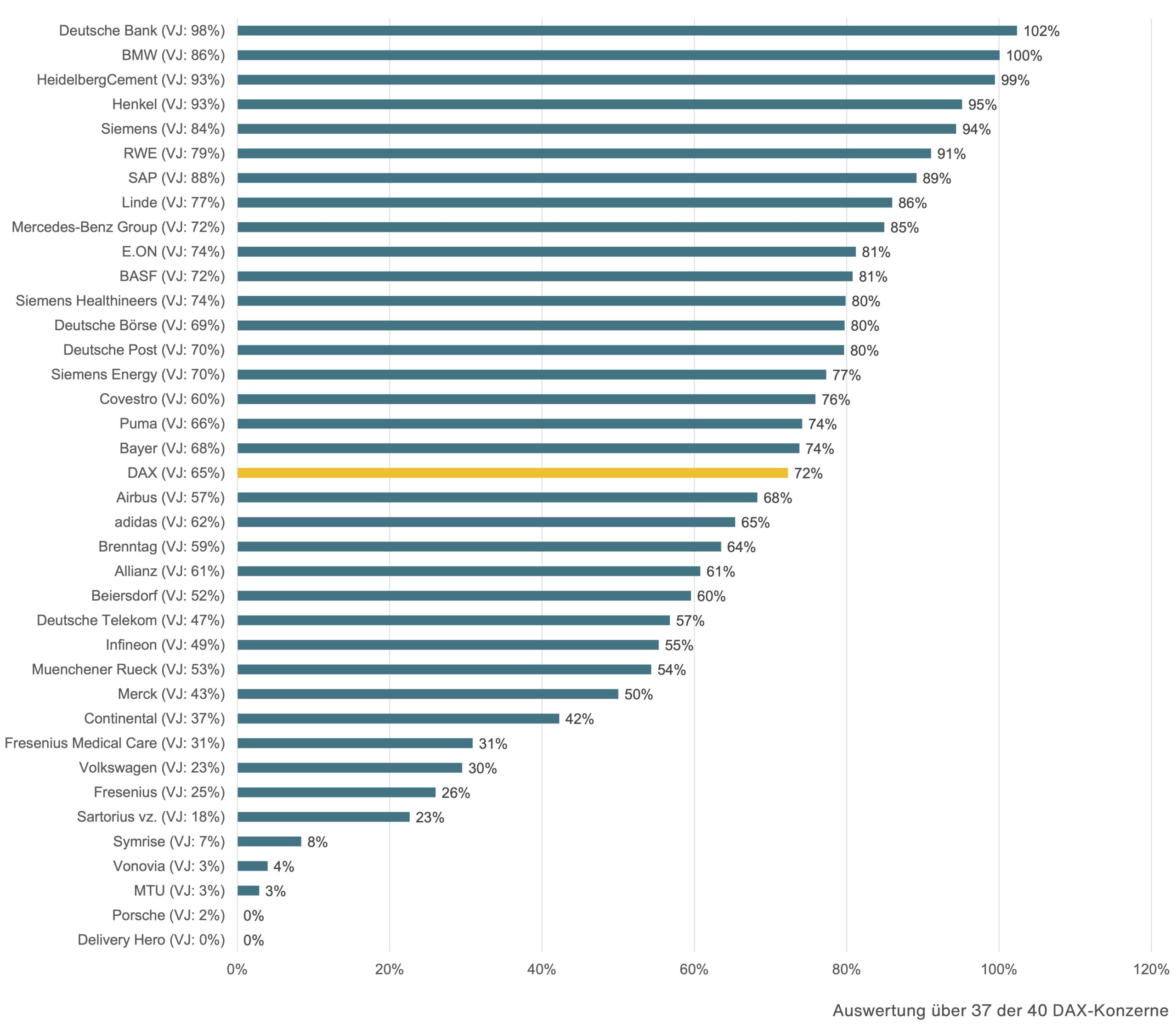

Abb.3.: Primusse bei der Funding Ratio: Deutsche, BMW, HeidelbergCement.

Quelle: Aon. Grafik zur Volldarstellung anklicken.

Zins und Inflation in Gegenwart und Zukunft

Auch Aon hat sich mit den Folgen der in den letzten Monaten anziehenden Zinsen, aber vor allem der Inflation für die Schemes beschäftigt, denn die aktuellen Entwicklungen der beiden Parameter wird erhebliche Konsequenzen für DBO und DBL der Unternehmen haben.

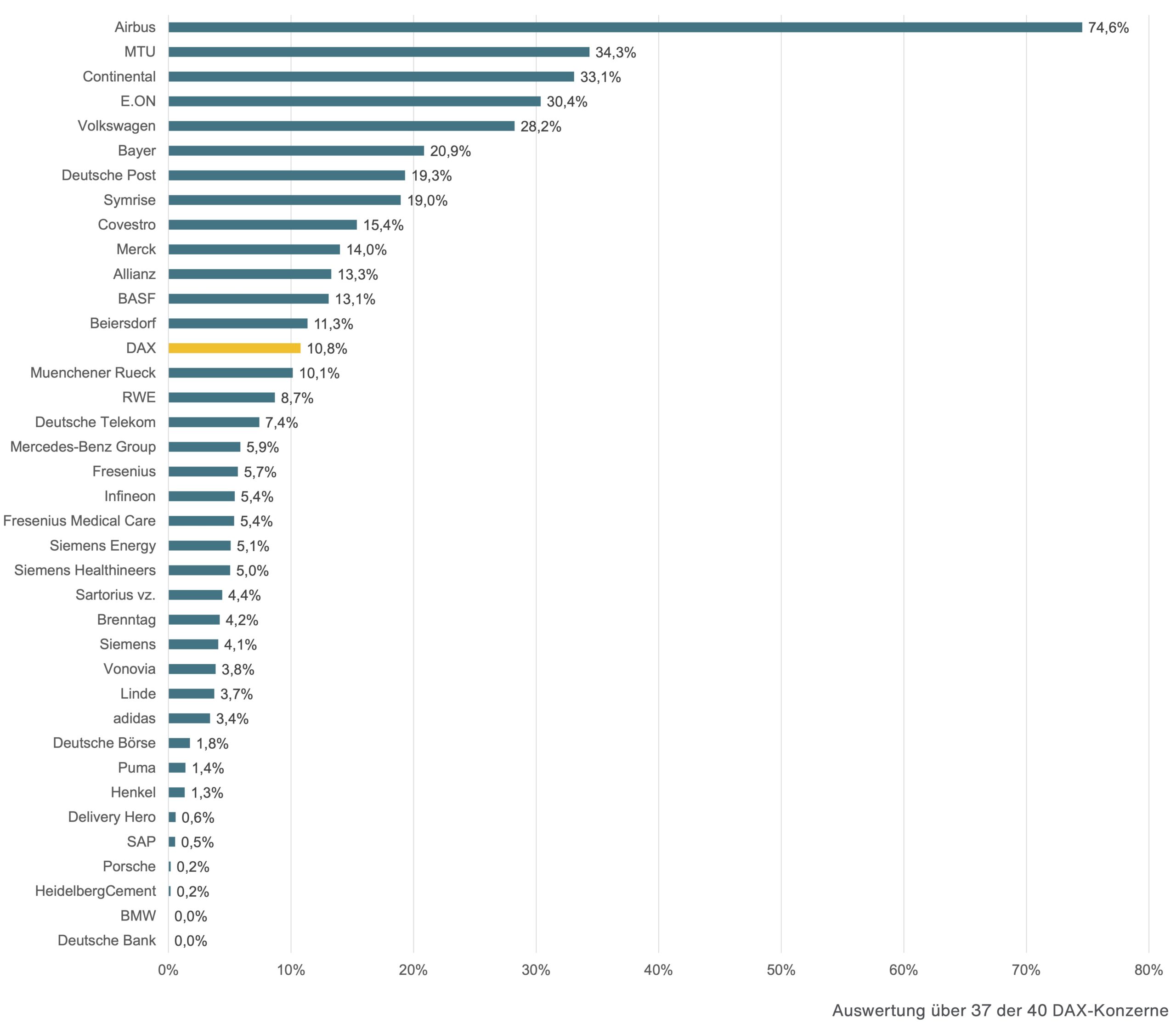

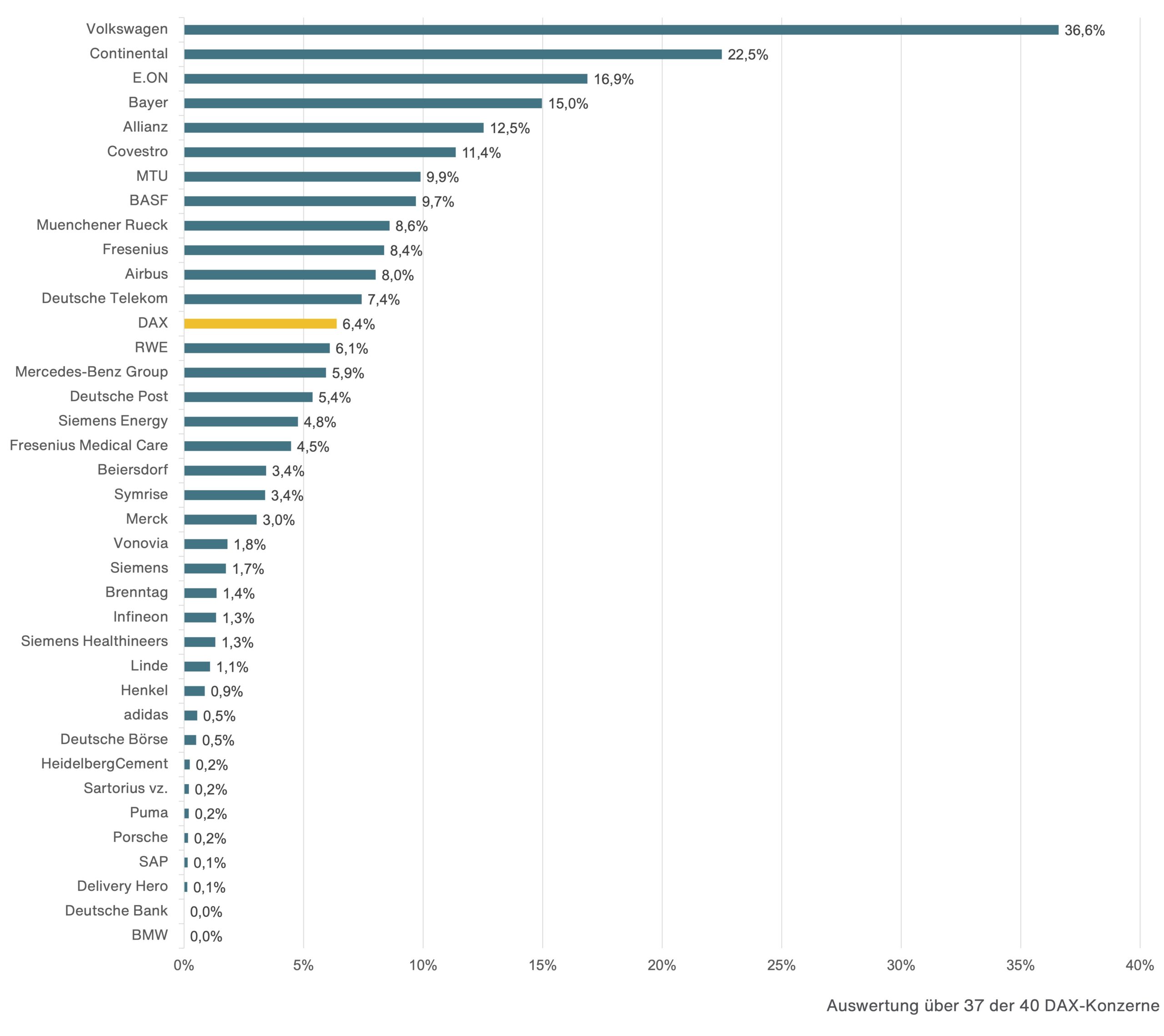

Abb.4.: Primusse bei DBO vs. EK: Airbus, MTU, Conti.

Quelle: Aon. Grafik zur Volldarstellung anklicken.

Seit Jahresbeginn sind die Zinsen wie erwähnt deutlich gestiegen, sie liegen derzeit bei 3 bis 3,5%. In aktuellen Quartalsberichten zeigt sich für Aon analog zu der WTW-Modellrechnung bereits, dass sich durch den Anstieg die Pensionsverpflichtungen in einer Größenordnung von 20 bis 30% gegenüber dem letzten Jahresabschluss reduzieren.

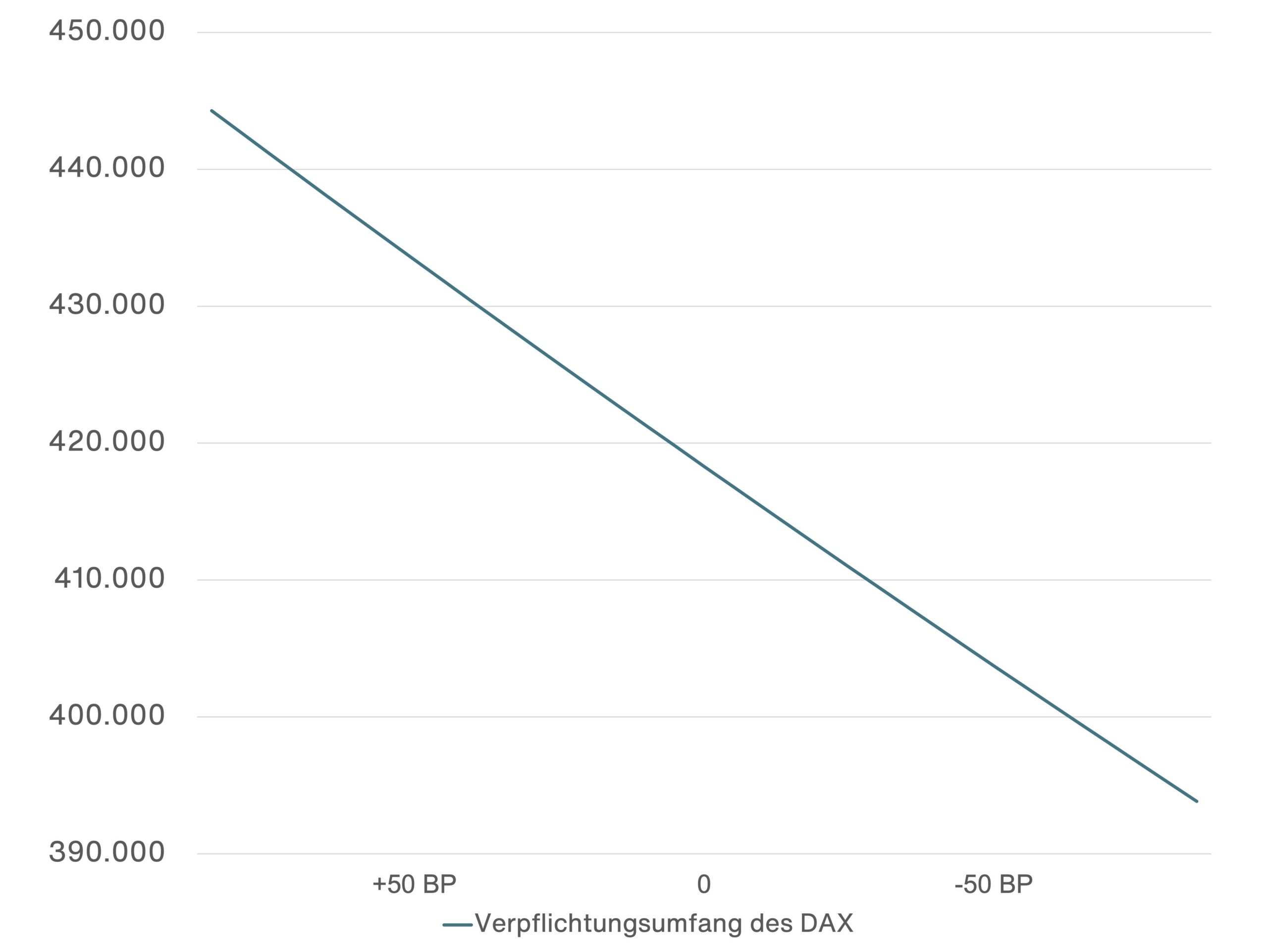

Andererseits zeigt die Auswertung entsprechender Risikoanalysen der DAX-Unternehmen innerhalb der Geschäftsberichte, dass der Anstieg der langfristigen Inflationsannahme um 50 BP die Pensionsverpflichtungen um ca. 4% erhöhen würde. Der Effekt ist also geringer als bei vergleichbaren Sprüngen beim Rechnungszins. Dennoch sind die Unterschiede zwischen den einzelnen Unternehmen teils erheblich und reichen von 1 bis 7%, so Aon.

Die Hässliche erfreut durch Dauer

Aber: „Während der Rechnungszins nach internationalen Rechnungslegungsstandards eine Momentaufnahme zum Bewertungsstichtag darstellt, sind die weiteren Bewertungsparameter langfristige Annahmen für die nächsten Jahre bis Jahrzehnte. Das heißt, dass die aktuelle Inflationsrate von circa 7% durchaus eine gewisse Rolle bei der Festlegung der nächsten Bewertungsannahmen spielen wird,“ erläutert Christoph Tellmann, Senior Consultant bei Aon. „Mittel- und langfristig wird man sich jedoch weiter an den Prognosen und Zielen der EZB orientieren, sodass die inflationsabhängigen Bewertungsannahmen voraussichtlich bei der kommenden Jahresabschlussbewertung moderat im Bereich von 50 Basispunkten steigen werden.“

Abb.5.: Die Wirkung der Inflation auf die DBO.

Quelle: Aon. Grafik zur Volldarstellung anklicken.

Auch hier sei dazu angemerkt, dass abzuwarten bleibt, inwiefern die EZB-Prognosen – Stichwort „transitory“ – die kommende Realität korrekt abbilden.

Zweischneidiger Zins

Zum Planvermögen Der drastische Zinsanstieg, der bei der Bewertung der Pensionsverpflichtungen zu geringeren Verpflichtungsumfängen führt, zeigt bei der Entwicklung der Kapitalanlagen seine umgekehrte, negative Wirkung.

Ein Zinsanstieg wie in diesem Halbjahr wurde sowohl in seinem Ausmaß als auch in seiner Geschwindigkeit mindestens seit Einführung des Euro, aber auch Jahre darüber hinaus, noch nicht beobachtet, stellt Aon klar.

Folge: Das Zusammenspiel der geopolitischen Gemengelage und sich verschlechternden wirtschaftlichen Aussichten verursachte gleichzeitige Kursrückgänge bei nahezu allen gängigen liquiden Anlageklassen (Aktien, Sovereigns, Pfandbriefe, Corporates), egal ob grundsätzlich volatil oder weniger volatil. Somit sind die gewohnten Diversifikationseffekte zwischen Aktien- und Anleiheinvestments, die sonst eine risikoreduzierende Wirkung im Portfoliokontext entfalten, in der aktuellen Phasen weitestgehend ausgeblieben, beobachtet Aon. Und obendrauf gibt es Krieg, unklare Energieversorgung, hoher Inflationsdruck und somit laut Aon „derzeit kein Licht am Ende des Tunnels“. Mögliche Langfristfolgen der Klimakrise als weitere potenzielle Treiber von Inflation und wirtschaftlichen Risiken sind dabei für die Consultants derzeit noch gar nicht konkret absehbar.

Abb.6.: Primusse bei DBO vs. Market Cap: VW, Conti, E.ON.

Quelle: Aon. Grafik zur Volldarstellung anklicken.

„Im vergangenen Jahr führte ein positives Marktumfeld im Kapitalanlagebereich und ein Anstieg der Rechnungszinsen zu einer Entlastung bei den Pensionsrückstellungen. Pauschale Prognosen für den kommenden Jahresabschluss sind derzeit noch schwierig, da sich aus erheblich steigenden Rechnungszinsen und höheren Inflationsannahmen sowie tendenziell wohl eher rückläufigen Deckungsvermögen gegenläufige Effekte ergeben. Insgesamt ist mit einem deutlichen Rückgang bei den Pensionsrückstellungen nach internationalen Bilanzierungsvorschriften zu rechnen. Unternehmen sind diesbezüglich gut beraten, frühzeitig konkrete Auswertungen der verschiedenen Einflussfaktoren vorzunehmen, um erhebliche bilanzielle Überraschungen zu vermeiden,“ fasst Rafael Krönung, Geschäftsführer der Aon Solutions Germany, die gegenwärtige Entwicklung zusammen.

Die Geschäftsberichts-Analyse 2021 von findet sich hier.

Mehr zu dem zur vorletzten Zwischen-Headline anregenden Kulturstück ist im Netz überraschenderweise kaum zu finden, jedoch anlässlich des Todes des Urhebers kurz hier.