… und die am schnellsten wachsenden auch. Ein Consultant hat auf fast 100 Seiten die quantitative Lage im Asset Management institutioneller Investoren untersucht. Die Größenordnungen sind erheblich, und die Dominanz dieses Parketts, die es sich mit einer Schwesterdisziplin teilt, auch.

Gestern Zahlen und Fakten einer Studie auf PENSIONS●INDUSTRIES, heute Zahlen und Fakten einer Studie auf PENSIONS●INDUSTRIES:

Versicherer und Pensionseinrichtungen sind die mit Abstand größten Investorensegmente im deutschen Asset-Management-Markt. Die Summe der Finanzaktiva beträgt per Ende 2023 fulminante 3,0485 Bio Euro – und hat sich in den letzten 18 Jahren um rund 1,468 Bio. Euro fast verdoppelt.

Und: Explizit Pensionseinrichtungen (hier im Folgenden „EbAV“) sind dabei das Investorensegment mit den in Relation größten Wachstumsraten der Finanzaktiva. Ihre Finanzanlagen haben sich im Betrachtungszeitraum fast verdreifacht.

Investmentfonds und hier insb. Spezialfonds sind dabei die deutlich dominierende Anlageform der Kapitalanlagen. Seit 2005 wurden 63% des enormen Wachstums der Finanzaktiva in Investmentfonds allokiert. Allerdings ist der Trend der Verlagerung zur indirekten Kapitalanlage etwas ins Stottern geraten.

Quelle: Kommalpha AG. Grafik zur Volldarstellung anklicken.

Quelle: Kommalpha AG. Grafik zur Volldarstellung anklicken.

Das sind die Kernergebnisse einer aktuellen, umfassenden Analyse der Kommalpha AG aus Hannover, welche die Vermögensverhältnisse von Versicherern und Pensionseinrichtungen im Zeitraum 2005 bis Ende 2023 untersucht. Neben der Analyse der fünf wesentlichen Positionen der Finanzaktiva wird ein besonderer Blick auf Fondsinvestments mit dem Schwerpunkt auf Spezialfonds geworfen.

Quelle: Kommalpha AG. Grafik zur Volldarstellung anklicken.

Die Auswertungen basieren auf Datensätzen der Bundesbank, rd. 870.000 Datenpunkte der letzten 18 Jahre bis Stichtag 31. Dezember 2023, von Kommalpha strukturell aufbereitet. Im Einzelnen:

Wie’s gemacht wird – und wer’s macht

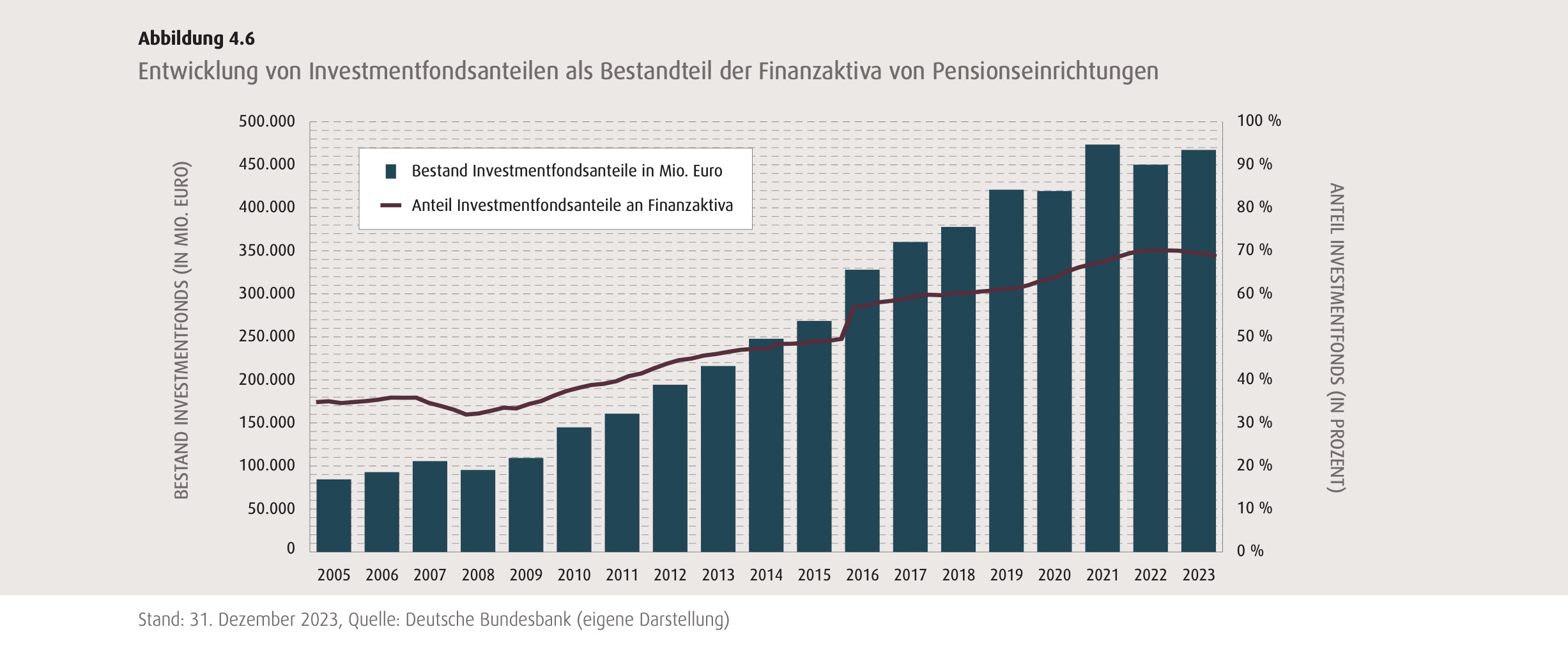

Rund 63% des enormen Wachstums der Finanzaktiva im Betrachtungszeitraum notiert die Studie in Investmentfonds. „Das zeigt den strategischen Trend zur Verlagerung von der direkten zur indirekten Kapitalanlage klar auf“, so die Kommalpha. „Die Entwicklung der Fondsquote ist eindrucksvoll“, so die Autoren weiter, stieg sie doch von 22 % und einem Bestand von 356 Mrd. Euro per Ende 2005 um 933 Mrd. Euro an.

Quelle: Kommalpha AG. Grafik zur Volldarstellung anklicken.

Quelle: Kommalpha AG. Grafik zur Volldarstellung anklicken.

Stand Ende 2023 sind Investmentfondsanteile mit 1,289 Bio. Euro und einem Anteil von über 42% die deutlich dominierende Anlageform der Betrachtungsgruppe. Anteilsrechte machen heute 510 Mrd. Euro (17%) der Aktiva aus, Schuldverschreibungen folgen mit 473 Mrd. Euro und Kredite mit 334 Mrd. Euro. Bargeld und Einlagen schließen sich mit immerhin noch 260 Mrd. Euro und ergo fast 9% an.

Bei den Fonds sind übrigens LVU die größte Anlegergruppe mit einem Volumen von 573,5 Mrd. Euro, entsprechend 44,5%. Pensionseinrichtungen folgen auf Platz 2 mit 467,5 Mrd. Euro, also 36,2% Umgekehrt haben diese EbAV mit 69% die mit Abstand höchste Fondsquote; hier folgen die LVU mit 49% auf Platz 2.

Das kann man gewohnt sein. Denn EbAV wiesen im Betrachtungszeitraum mit einigem Abstand stets die höchste Fondsquote auf, und sie sind nach wie vor in Relation zu den übrigen Sparten die am stärksten wachsende Anlegergruppe im Fondsgeschäft. Der von ihnen gehaltene Bestand an Investmentfonds hat sich in den letzten 18 Jahren verfünffacht, die Fondsquote hat sich dabei um 34 Prozentpunkte verdoppelt (s. bspw. eine Auswertung von 2019 hier).

Alles in allem ein an sich klares Bild also. Gleichwohl: Ob die gerade bei EbAV wieder häufigere Vorgehensweise, nach dem Zinsanstieg erneut vermehrt FI unkompliziert und günstig im Direktbestand zu halten, hier zu einer Trendwende führen wird, bleibt wohl abzuwarten.

Quelle: Kommalpha AG. Grafik zur Volldarstellung anklicken.

Auch die Studienautoren schreiben: „Aufgrund der Zinswende im Frühjahr 2022 samt massiver Abwertungen von Bonds im Bestand sowie stockender Dotierungen haben sich die Kapitalanlagen und insb. das Spezialfondsgeschäft der Betrachtungsgruppen jüngst verhaltener entwickelt. Es lassen sich signifikante Entzüge von Liquidität aus dem Spezialfondsmarkt feststellen, welche Verwendung in der Direktanlage, außerhalb des Spezialfondsmantels oder für geschäftliche Zwecke finden.“

Deutschland ganz spezial

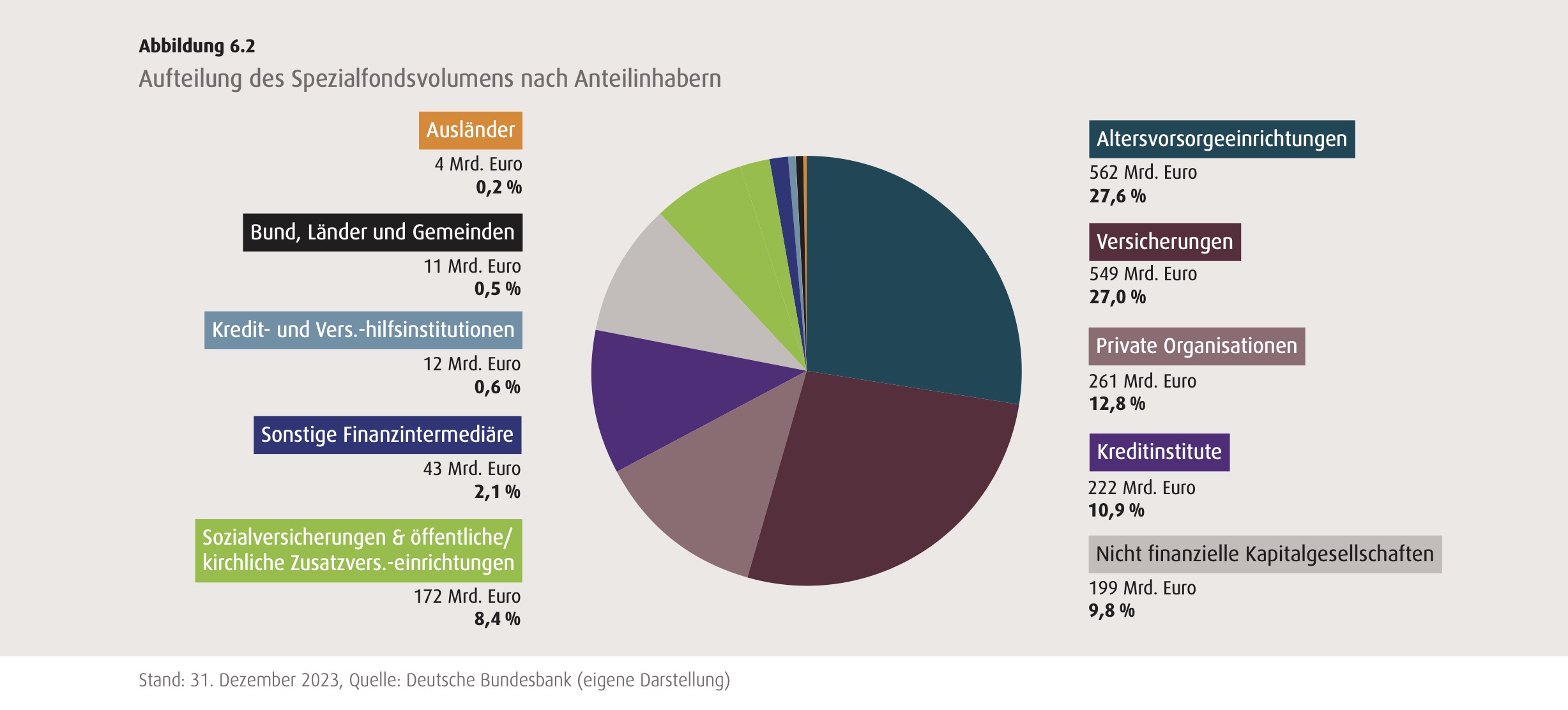

Damit zum stets großen Thema in Deutschland: die Spezialfonds. Auch hier sind EbAV Spitzenreiter. Sie akkumulieren in dieser Art Vehikel 562 Mrd. Euro, entsprechend einem Marktanteil von 27,6% an diesem Segment. Versicherungen rangieren auf Platz zwei mit 549 Mrd. Euro.1)

Die beiden Giganten VU und EbAV sind somit mit einem Spezialfondsvolumen in Höhe von 1,111 Bio. Euro und einem Anteil von fast 55% die Eckpfeiler des deutschen Spezialfondsgeschäfts.

Aber: „Bei Versicherungen scheint die Ära des sehr hohen Niveaus von Nettomittelaufkommen in Spezialfonds vorbei zu sein“ schreiben die Autoren. Denn schon seit 2015 geht es abwärts, und 2023 ist das Nettomittelaufkommen auf magere 461 Mio. Euro eingebrochen – ein historisch geringer Wert.

Quelle: Kommalpha AG. Grafik zur Volldarstellung anklicken.

Quelle: Kommalpha AG. Grafik zur Volldarstellung anklicken.

Die Mittelzuflüsse von frischer Liquidität befinden sich allerdings nach wie vor auf relativ hohem Niveau. Die Quote, was von der jährlich frisch zugeführten Liquidität netto in den Spezialfondsmandaten von Versicherungen gelandet ist, hat sich seit 2017 konstant reduziert. Am deutlichsten war dies im vergangenen Jahr, wo von 34,2 Mrd. Euro lediglich ein mickriges Prozent netto in den Spezialfondsmandaten verblieben ist. In den Jahren davor pendelte diese Quote zwischen 15 und 30%.

Und genau hier liefen VU und EbAV in ihrem Verhalten bis zum Jahr 2023 auseinander: Das jährliche Nettomittelaufkommen der EbAV in Spezialfonds befindet sich im Betrachtungszeitraum auf sehr hohem Niveau, bis erst 2023 der heftige Einbruch kam. Die Nettoflows sanken auf 1,3 Mrd. Euro, ebenfalls ein historisch geringer Wert.

Aber nach wie vor landet im Vergleich zu den VU bei EbAV von der dotierten frischen Liquidität 3x mehr netto in Spezialfonds – was aber 2023 auch nur 3% hieß. Die Quote der EbAV rangierte früher zwischen 35 und 67%.

Home Bias der Macher

Schließlich noch zur Domizilierung der Fondsemittenten: Hier liegen Daten nur für Versicherungen vor, aber die zeigen zumindest betreffend die AuM ein deutliches Ergebnis. In Deutschland domizilierte Investmentfonds der VU stehen für 617 Mrd. Euro und 75,1% Anteil. „Das Fondsgeschäft mit Versicherungen ist zu drei Viertel in deutscher Hand“, gibt sich die Studie patriotisch. Wenig überraschend spielen Anlagen in Spezialfonds hier die Hauptrolle.

Im Fazit kommen die Autoren zu dem Schluss, dass die langfristige Perspektive und das entsprechende Potenzial für die Asset Management-Industrie von vier Themengebieten abhänge:

-

Weiterentwicklung der Geschäftsmodelle und die Beitragssituation

-

Zinsentwicklung

-

Demografie

-

diverse exogene Faktoren wie wirtschaftliche Entwicklung, Inflation, geopolitische Konflikte, Kriege oder Krisen an den Finanzmärkten

Die gesamte Auswertung der Kommalpha AG, in der auch Marktteilnehmer zu Wort kommen, findet sich hier.

Eine aktuelle, äußert detaillierte Analyse zur Fondsadministration findet sich außerdem auf PENSIONS●INDUSTRIES hier.

Fußnote 1): Wer nachrechnet und kombiniert, dem fällt auf, dass die Summen, die in Spezialfonds liegen, insgesamt größer sind, als es die weiteren Angaben zu den Assets zulassen. Hier zeigt sich ein Problem, dass einem in der Tat regelmäßig bei Datenbasen, Erhebungen und Studien besonders in Sachen Assets begegnet (und das die Redaktion von PENSIONS●INDUSTRIES seit jeher mahnt, immer im Hinterkopf zu behalten, s. hier, hier und hier): nämlich dass Abgrenzungs- und Definitionsfragen häufig zu gewissen Fehlergrößen führen, bspw. zu Teilüberschneidungen und Doppelzählungen. Kommalpha-Vorstand Clemens Schuerhoff kennt das Problem ebenfalls – hier offenbar in unterschiedlichen Meldekränzen der Bundesbank begründet – und weist in seinem Dokument darauf auch hin. Angesichts der Vielfalt an Einrichtungen, Vehikeln, zwischengeschalteten Managern, Dienstleistern und Assets etc. wäre alles andere auch überraschend – v.a. mit Blick auf Doppelzählungen –, und insofern sollte die geneigte Leserschaft im Zuge der Nutzung derartiger Daten immer eine gewisse Toleranz walten lassen.

Soon 2 come: Tactical Advantage Vol. 14:![]()

Zur Verfolgung der Entwicklung der deutschen Fondslandschaft hier eine chronologische Übersicht der diesbezüglichen Berichterstattung auf PENSIONS●INDUSTRIES seit 2019:

Studie Assets und Volumen: „Immobilienspezialfondsanalyse: bisher kein wackeliges Fundament.“ Deutsche Master-KVG-Erhebung 2024: Deutsche Verwahrstellen- und Custody-Erhebung 2023: Update Mercer-Schätzung und Kommalpha-Analyse: Zwei Studien: Kommalpha-Analyse der Immobilienspezialfonds: Kommalpha „Spezialfondsmarkt Quarterly No. 2“: Kommalpha-Studie zu den Aktiva institutioneller Investoren: Kommalpha-Studie zu den Aktiva von Versicherern und EbAV:

Pensions-Räder = große Räder …

21. Juni 2024

in: Fronleichnams-Kassandra 2024

30. Mai 2024

Master aller Klassen

22. März 2024

„Money for something“ – Die Frauen und Männer im Maschinenraum

7. August 2023

Noch geht alles seinen Gang …

21. März 2023

Großes Rad und Kreislauf first

23. Juni 2022

Starkes Wachstum, hohe Cashflows und eine Überraschung

6. April 2021

bAV & Co. treiben Spezialfonds

15. März 2021

Pensions Dynamics!

10. August 2020

Von großen Zahlen und noch größeren

6. März 2019