… gibt es bei der Verbreitung der versicherungsförmigen bAV, und die einzelnen Durchführungswege zeigen weiter unterschiedliche Entwicklungen. Ingesamt wächst die bAV auch der Assekuranz, auch relativ – aber langsamer als ein wichtiger Vergleichsparameter. LbAV-Autor Detlef Pohl hat die Zahlen beleuchtet.

Erst jüngst wurde von LEITERbAV über die Deckungsmittel der deutschen bAV berichtet. Auch die (dort miterfassten) Lebensversicherer haben kürzlich erste Kennzahlen für das Geschäftsjahr 2022 vorgelegt. Darin sind auch Ergebnisse von Direktversicherungen, Wettbewerbs-Pensionskassen und Versicherer-Pensionsfonds dokumentiert. Die Bilanz spiegelt die Probleme aller Anbieter von Garantiemodellen so deutlich wie nie zuvor.

Hier zunächst die Basics: In der bAV gab es 2022 so viele abgeschlossene Direktversicherungen wie noch nie, und für die dort engagierten Versicherer spielt sie offenbar eine durchaus strategische Rolle. „Innerhalb der Lebensversicherung entfällt fast jeder fünfte Vertrag und sogar knapp ein Viertel der Beiträge auf die bAV“, lässt sich Jörg Asmussen, GDV-Hauptgeschäftsführer, zitieren.

Anders als in den Vorjahren musste Asmussen nun selber ran bei der Bilanzanalyse, nachdem sein Stellvertreter und ausgewiesener Marktkenner, Peter Schwark (54), möglicherweise beruflich nicht ausreichend auf Asmussens Wellenlänge funkte und zum 30. September seinen Hut nimmt (übrigens: Ein Nachfolger für Schwark ist offenbar noch nicht gefunden. „Wir kommunizieren, wenn es etwas zu kommunizieren gibt“, so ein GDV-Sprecher auf Nachfrage von LbAV).

Wie die 23er Auflage der Publikation „Lebensversicherung in Zahlen“ en Detail zeigt, stieg der bAV-Anteil bis Ende 2022 bei der Zahl der LV-Verträge von 18,9 auf 19,3%; bei den Beiträgen wuchs er von 24,0 auf 24,3%.

Corona-Delle passé

Zum Vergleich: Ende 2020 hatten die Beiträge bei 19 Mrd. Euro gelegen, seinerzeit knapp ein Fünftel aller Beiträge (18,5%) der insgesamt damals 102,7 Mrd. Euro, die Beiträge, die in die Lebensversicherung insgesamt flossen.

Die Zahl neu abgeschlossener bAV-Verträge war 2020 im Vergleich zu 2019 um 17,9% eingebrochen, was zu einem Rückgang im Gesamtbestand der bAV-Verträge um 0,2% auf 16,2 Mio. Stück geführt hatte. Diese Corona-Delle scheint die Branche inzwischen kompensiert zu haben, denn inzwischen zählen 16,6 Mio. Verträge zum Bestand (+ 0,7%). Quelle: GDV. Grafik zur Volldarstellung anklicken.

Quelle: GDV. Grafik zur Volldarstellung anklicken.

In Relation zu den massiven Problemen durch Inflation und Zinsänderung kann man in diesen Zahlen durchaus ein respektables Ergebnis sehen. In der Langfristbetrachtung ist die versicherungsförmige bAV ohnehin eine Erfolgsgeschichte: So hatte die LV-Branche im Jahr 2000 insgesamt erst 61,2 Mrd. Euro Beitrag vereinnahmt; davon betrafen 12,7% die bAV. Die langjährige Entwicklung wurde beispielsweise auch 2017 und 2020 markiert.

Direktversicherung vorn …

Von allen fünf bAV-Durchführungswegen, in denen sich die Lebensversicherer engagieren (samt 3,66 Mio. Rückdeckungsversicherungen für Pensionszusagen), entwickelte sich die Direktversicherung am besten – eine erstaunliche Zwischenbilanz angesichts von nur 0,25% Rechnungszins und der weiter verbreiteten Pflicht zur 100%-Garantie in oftmals tariflich fixierten Beitragszusagen mit Mindestleistung (BZML).

Ende 2022 gab es 8,8 Mio. Direktversicherungen im Bestand – 700.000 Verträge mehr als fünf Jahre zuvor. „Das ist ein neuer Höchststand“, sagt Asmussen. Der laufende Jahresbeitrag kletterte bei Direktversicherungen um 200 Mio. Euro auf 9,0 Mrd. Euro. Seit Inkrafttreten des Betriebsrentengesetzes 1974 hat sich der die Zahl der Policen im Bestand mehr als vervierfacht, die versicherte Summe stieg von 7,1 Mrd. Euro auf 270,5 Mrd. Euro. Quelle: GDV. Grafik zur Volldarstellung anklicken.

Quelle: GDV. Grafik zur Volldarstellung anklicken.

Angesichts der Krisen, die Wirtschaft und Beschäftigte in dieser Zeit durchstehen mussten und müssen, sei dies ein gutes Ergebnis. „Darauf kann man aufbauen“, meint Asmussen. Das klingt ein wenig wie das Pfeifen im Walde. Denn die bekannten Baustellen bei der bAV-Regulierung hindern auch die Lebensversicherer weiter am Umsatzwachstum, allen voran die Pensionskassen.

… doch Pensionskassen weiter unter Druck

Wie das GDV-Zahlenwerk zeigt, sind die Beitragseinnahmen bei Lebensversicherungen, Pensionskassen und -fonds insgesamt 2022 auf 97,1 Mrd. Euro zurückgegangen (-5,9%). Aufgrund der Zinsentwicklung verringerte sich der Einmalbeitrag auf 30,7 Mrd. Euro (-17,7%). Die laufenden Beiträge stiegen mit 66,5 Milliarden Euro leicht (+0,7%). „Auch für 2023 sind die Aussichten gedämpft“, gibt der GDV-Chef zu.

Knüppelhart traf es die 19 erfassten LV-Pensionskassen, die vielfach erst 2002 mit hohen Kosten gegründet oder geöffnet worden waren, weil der Gesetzgeber der etablierten Direktversicherung zunächst die Förderung der Entgeltumwandlung versagte (wurde zum 1. Januar 2005 korrigiert). Danach begann das Neugeschäft der Wettbewerbs-Pensionskassen, die mit Masse früher oder später in die Direktversicherungsbestände integriert werden oder in den Run off gehen dürften, zu bröckeln. Einige befinden nach der langjährigen Zinsmisere inzwischen bereits im Run off, wobei der ganz überwiegende Teil des Bestandes – 94,3% – auf Pensionsversicherungen entfällt, die sich noch in der Anwartschaftsphase befinden. Allerdings: „Zahlen zu Unternehmen im Run off erfasst der Verband nicht“, heißt es auf Nachfrage von LbAV.

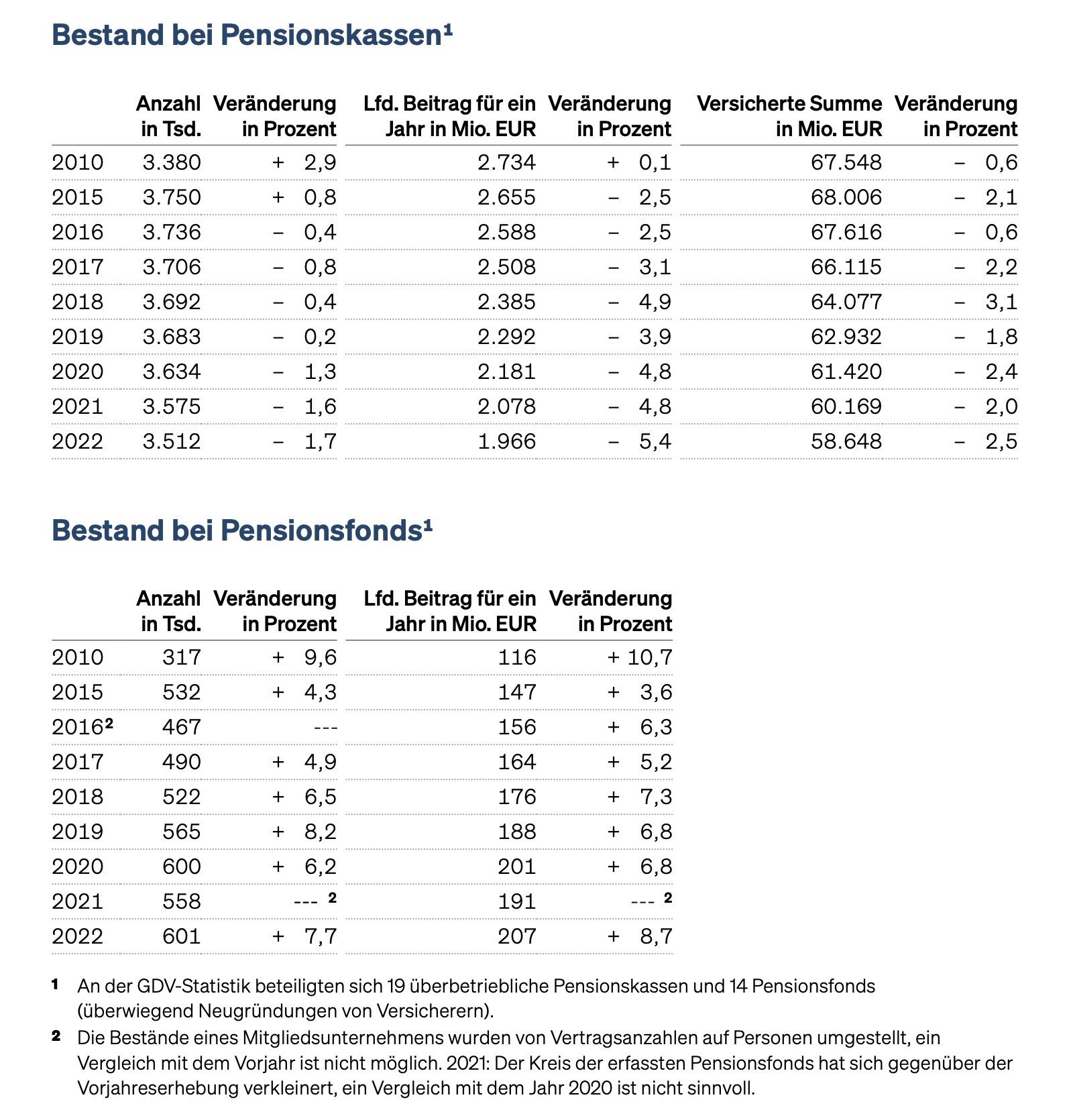

Der Bestand an Pensionskassen-Verträgen verringerte sich auf 3,5 Mio. (-1,7%) mit einer Versicherungssumme bzw. kapitalisierten Jahresrente von 58,6 Mrd. Euro (-2,5 %). Der laufende Beitrag für ein Jahr belief sich auf 2,0 Mrd. Euro (-5,4%). Die gebuchten Brutto-Beiträge (ohne Beiträge aus RfB) der Pensionskassen verringerten sich auf 2,1 Mrd. Euro (-7,4 %). Immerhin sind die Kapitalanlagen Ende 2022 auf 54,3 Mrd. gestiegen (+3,5%). Quelle: GDV. Grafik zur Volldarstellung anklicken.

Quelle: GDV. Grafik zur Volldarstellung anklicken.

BaFin skeptisch

Bereits auf der aba-Jahrestagung hatte Frank Grund, der zum 1. September als Chef der deutschen Versicherungs- und Pensionsfondsaufsicht in den Ruhestand geht, ein eher düsteres Szenario entwickelt. Der abrupte Zinsanstieg erweise sich als erhebliches Risiko für viele Pensionskassen, die branchenweit nach 30 Mrd. Euro stillen Netto-Reserven Ende 2021 nun 5 Mrd. Euro stille Netto-Lasten Ende 2022 in den Büchern halten. Das ist per se noch nicht tragisch, weil keine Abschreibung über den Nennwert hinaus erfolgen muss, wenn die Papiere im Anlagevermögen bis zur Endfälligkeit gehalten werden (anders als Banken haben EbAV nur ein geringes Stornorisiko) und kein Bonitätsrisiko auftritt.

Allerdings führt der Rückgang stiller Reserven zu weniger Risikotragfähigkeit: Die Zahl der Kassen mit einem negativen Stresstest-Ergebnis war 2022 deutlich höher als 2021. Die PK-Branche stehe laut Grund vor einem Konsolidierungsprozess: Auch 2022 seien Bestände von kleineren Kassen auf größere Einheiten übertragen und kleine Kassen in Liquidation geschickt worden.

Pensionsfonds weiter robust

Deutlich besser sieht die Bilanz der 14 erfassten, seit Jahren schrumpfenden LV-Pensionsfonds aus. Der Bestand stieg zum Jahresende auf 600.700 Berechtigte (+7,7%). Die gebuchten Brutto-Beiträge wuchsen im gleichen Zeitraum auf 2,2 Mrd. Euro (+72,0%). Die Entwicklung der Beitragseinnahmen von Pensionsfonds ist jedoch stark von Einmalbeiträgen geprägt, die mit der Auslagerung von Pensionszusagen verbunden sind. Diese schwanken im Zeitverlauf stark, so die Erklärung des GDV. Und durch den höheren Zins dürfte zumindest bei IAS-Bilanziererern der DBO-Leidensdruck und damit der Drang Richtung Outside Funding spürbar geringer geworden sein.

Wachstum – aber unter Beschäftigungswachstum

Insgesamt bescheinigt der GDV der bAV noch Wachstumspotenzial. Hintergrund: Der Zuwachs in den letzten Jahren konnte nicht mehr mit dem Beschäftigungswachstum mithalten: Die Verbreitungsquote unter den sozialversicherungspflichtigen Beschäftigten lag 2021 bei knapp 54%, bei steigender absoluter Verbreitung auf 18,4 Mio. Arbeitnehmer.

Vor allem in KMU werde sie noch zu wenig genutzt, so der Gesamtverband weiter. Die Versicherer wollen denen, die keine eigenen Versorgungswerke haben, auch künftig attraktive Lösungen bieten. „Dazu wäre es sinnvoll, der bAV mehr Raum für chancenreichere Kapitalanlagen zu geben – auch jenseits der Sozialpartnermodelle“, so Asmussen. Auch die Förderung von Geringverdienern sollte gestärkt werden, etwa die Dynamisierung der Einkommensgrenzen bei fortschreitender Lohnentwicklung. „Ein gutes Instrument für KMU ist außerdem, freiwillige Modelle zur automatischen Entgeltumwandlung mit Opt out für die Beschäftigen auf Betriebsebene zu ermöglichen – bislang braucht es dafür einen Tarifvertrag“, so Asmussens Wünsche an den Gesetzgeber.

Apropos Gesetzgeber: Der „Fachdialog zur bAV“ unter Federführung des BMAS ist zwar abgeschlossen, doch Ergebnisse wurden bisher nicht veröffentlicht. „Diese werden derzeit noch ausgewertet“, heißt es aus dem Ministerium. Ob darauf ein gesetzgeberischer Wumms folgt, bleibt abzuwarten. Viele der diskutierten Baustellen im Arbeits-, Finanzaufsichts- und Steuerrecht werden jedoch gar nicht angepackt, ist hinter vorgehaltener Hand aus Teilnehmerkreisen zu hören. Auch offiziell scheint aktuell Zurückhaltung geboten. Offen ist, „ob es dazu einen eigenständigen Gesetzentwurf gibt oder die Ergebnisse eventuell im Rahmen anderer Gesetzentwürfe umgesetzt werden“, so das BMAS auf Nachfrage von LbAV. Vor September ist nicht mit neuen Entwicklungen zu rechnen.