Die Regulierung schläft nie. Eine neuliche Konferenz beschäftigte sich demzufolge mit nichts anderem. Für LEITERbAV berichten Verena Menne und Cornelia Schmid über die Vorträge zu EZB, EIOPA, EbAV-RL und zahlreichen Verordnungen – und tun dies wegen der Dichte der Informationen in geraffter Form.

Auf der aba-Fachtagung „Aufsichtsrecht für EbAV“ am 10. September 2018 in Königswinter – einen Tag von der aba-Tagung der Fachvereinigung Pensionskassen – diskutierten rund 120 bAV-Experten die für EbAV anliegenden regulatorischen Änderungen. Die Autorinnen geben einen Überblick in der Reihenfolge des voraussichtlichen Wirksamwerdens.

2. Juli 2018: Die BaFin veröffentlicht das VAIT-Rundschreiben

Die Informationstechnologie als ein zentrales Risiko für Versicherungsunternehmen und Pensionsfonds beschreibt in seinem Vortrag Jens Gampe vom Grundsatzreferat IT-Aufsicht und Prüfungsunterstützung (GIT 3) der BaFin. Das Rundschreiben „Versicherungsaufsichtsrechtliche Anforderungen an die IT“ soll das IT-Risikobewusstsein erhöhen und die Erwartungshaltung der Aufsicht, insbesondere auch in Bezug auf die IT-Governanceanforderungen, auf die ordnungsgemäße Geschäftsorganisation der IT und auf die Anforderungen an IT-Auslagerungen transparenter machen. Da das VAIT-Rundschreiben aus Sicht der BaFin keine neuen Anforderungen enthält, sondern die Auslegung der Vorschriften über die Geschäftsorganisation in §§ 23 ff. VAG darstellt, gibt es keine Übergangsfristen.

Nikolaus Schmidt-Narischkin, Director Consulting Services bei Willis Towers Watson, stellt vor, wie der hauseigene Pensionsfonds mit dem Rundschreiben umgegangen ist. Zunächst erfolgte eine Gap-Analyse, die zeigte, dass viele, aber nicht alle Anforderungen in der unternehmerischen Praxis bereits abgedeckt waren. Weitere Schritte waren u.a.:

- Positionierung des Themas als regelmäßiger TOP auf der Managementagenda

- Ernennung Informationssicherheitsbeauftragter (ISB)

- generelle Klärung von Zuständigkeiten

- Identifikation bestehender Risiken

- separate Aufnahme in der Risikobeurteilung und bei der Risikoberichterstattung

- Ableitung erforderlicher Schutz- und Dokumentationserfordernisse sowie

- Konkretisierung vertraglicher Vereinbarungen mit Dienstleistern.

1. Januar 2019: Zwei EU-Verordnungen zur Wiederbelebung des Verbriefungsmarktes werden wirksam

Thomas Müller, Leiter Recht & Compliance der Pensionskasse der Mitarbeiter der Hoechst-Gruppe VVaG, erläutert, dass die EU mit

- der Verordnung (EU) 2017/2402 zur Festlegung eines allgemeinen Rahmens für Verbriefungen und zur Schaffung eines spezifischen Rahmens für einfache, transparente und standardisierte Verbriefung und zur Änderung der Richtlinien 2009/65/EG, 2009/138/EG, 2011/61/EU und der Verordnungen (EG) Nr. 1060/2009 und (EU) Nr. 648/2012 und

einen einheitlichen Rechtsrahmen schaffen will, der den Verbriefungsmarkt wiederbelebt. Ziele der Kommission:

- Bankenkapital entlasten

- Finanzierung von Infrastrukturprojekten sowie die Kapitalbeschaffung für kleinere und mittlere Unternehmen verbessern

- Investorenbasis erweitern

- Stabilität erhöhen.

Nach der Verordnung (EU) 2017/2402 sind EbAV institutionelle Investoren, für die ab nächstem Jahr umfassende Sorgfaltspflichten (Due Diligence) gelten. Am 20. Juni 2018 hatte die Bundesregierung hierzu einen Gesetzesentwurf vorgelegt, mit dem die Vorgaben der Verordnung auf nationaler Ebene nachvollzogen werden.

Im Versicherungskontext schließt dies u.a. aufsichtsrechtliche Prüfungserweiterungen für den Abschlussprüfer nach § 35 Abs. 1 VAG ein. Die neuen aufsichtsrechtlichen Vorschriften sollen auf Geschäftsjahre nach dem 31. Dezember 2018 Anwendung finden.

13. Januar 2019: EbAV-II-RL muss in nationales Recht umgesetzt sein

Georg Thurnes kommentiert den BMF-Referentenentwurf zur Umsetzung der EbAV-II-Richtlinie vom 2. Juli 2018 aus Sicht der aba.

Der Chefaktuar der Aon in München fordert, v.a. den Geist der Richtlinie – nämlich EU-Mindestharmonisierung – zu wahren. Um dem Arbeits- und Sozialrecht angemessen Rechnung zu tragen, solle neben dem BMF auch das BMAS an entsprechenden Entscheidungspunkten eingebunden werden. Auch müsse das Hauptziel der Beaufsichtigung EbAV-gerecht gestaltet werden, also der Fokus nicht auf individuellen Verbraucherschutz, sondern auf die Dreiecksbeziehung zwischen Arbeitnehmer, Arbeitgeber und EbAV gelegt werden.

Quelle: Aon, aba. Grafik zur Volldarstellung anklicken.

Insgesamt urteilt Thurnes:

- Entwurf im Wesentlichen geeignet zur Umsetzung der einzelnen EbAV-II-Anforderungen

- Umsetzungsspielräume, insbesondere zur Einbindung in nationales Arbeits- und Sozialrecht, werden bislang kaum genutzt

- Risiko einer politisch nicht gewollten EU-Vollharmonisierung durch EIOPA hoch

- realistische Gefahr einer HBS/CF-Einführung durch die Hintertür

- zahlreiche Einzelaspekte berücksichtigen nicht ausreichend die Besonderheiten von EbAV

- Verweistechnik zwischen den Paragraphen hat sich zwar verbessert, ist aber noch alles andere als gut.

Aus Sicht der aba wäre ein eigenständiges Aufsichtsrecht die sachgerechtere Lösung.

Mathias Neubauer vom Referat Versicherungswesen im BMF erläutert anschließend das Konzept zur Richtlinienumsetzung. Diese erfolge 1:1, das heißt:

Für Pensionskassen und Pensionsfonds bleibt das bestehende Recht erhalten und wird nur geändert, wo es für die Umsetzung erforderlich ist. Die Informationspflichten werden durch die Richtlinie erweitert. Bei der Umsetzung wird an dem Prinzip festgehalten, dass für Pensionskassen, Pensionsfonds und Direktversicherungen einheitliche Informationspflichten gelten. Details zu den Informationspflichten werden in einer Verordnung festgelegt. Die Verbände werden nach dem üblichen Verfahren Gelegenheit haben, zum Verordnungsentwurf Stellung zu nehmen.

Im Vergleich zum Referentenentwurf enthält der Regierungsentwurf u.a. folgende Änderungen:

- Klarstellungen zu den ESG-Anforderungen, überwiegend in der Begründung (Risikomanagement muss ESG-Risiken im Anlageportfolio auch abdecken, wenn ESG-Faktoren bei Anlageentscheidungen nicht berücksichtigt werden; bei der eigenen Risikobeurteilung müssen Methoden zur Erkennung und Beurteilung gravierender Risiken auch ESG Risiken abdecken)

- die Verordnung zu den Informationspflichten wird im Einvernehmen mit dem BMAS erlassen geben

- bei den Vergütungssystemen werden die neuen Anforderungen der Richtlinie nicht für alle Mitarbeiter, sondern nur für Schlüsselfunktionen und ähnliches gelten.

Es wird anvisiert, die Umsetzung der Richtlinie mit der Verkündung des Gesetzes Anfang Januar 2019 – punktgenau – zu beenden.

Weitere Informationen zur Umsetzung der Richtlinie in deutsches Recht finden sich in der Berichterstattung auf LEITERbAV zum Vortrag Dietmar Kellers (BaFin) auf der aba-Pensionskassentagung vom 11. September 2018.

10. Juni 2019: Aktionärsrichtlinie muss in nationales Recht umgesetzt sein

Eugen Scheinker, Corporate Human Resources – Risk Management bei der BASF in Ludwigshafen, stellt die Richtlinie (EU) 2017/828 vom 17. Mai 2017 zur Änderung der Richtlinie 2007/36/EG im Hinblick auf die Förderung der langfristigen Mitwirkung der Aktionäre vor.

EbAV werden in der Richtlinie als institutionelle Investoren erfasst. Vier Themenfelder sollen Aktionäre zu einer langfristigen Beteiligung bewegen und die Transparenz erhöhen:

- Vergütung von Vorstand und Aufsichtsrat – obligatorisches Votum der Hauptversammlung und gesteigerte Transparenz

- Related Party Transactions – Zustimmung und Transparenz

- Identifikation der Aktionäre und Informationspflichten von Depotbanken

- Gesteigerte Transparenzpflicht für institutionelle Anleger, Vermögensverwalter und Stimmrechtsberater.

Der BMJV-Referentenentwurf zur Umsetzung der Richtlinie in nationales Recht liegt am Tag der aba-Veranstaltung noch nicht vor, ist aber für Q3 2018 angekündigt und sollte damit nicht mehr lange auf sich warten lassen. Die Richtlinie muss bis zum 10. Juni 2019 in nationales Recht umgesetzt sein.

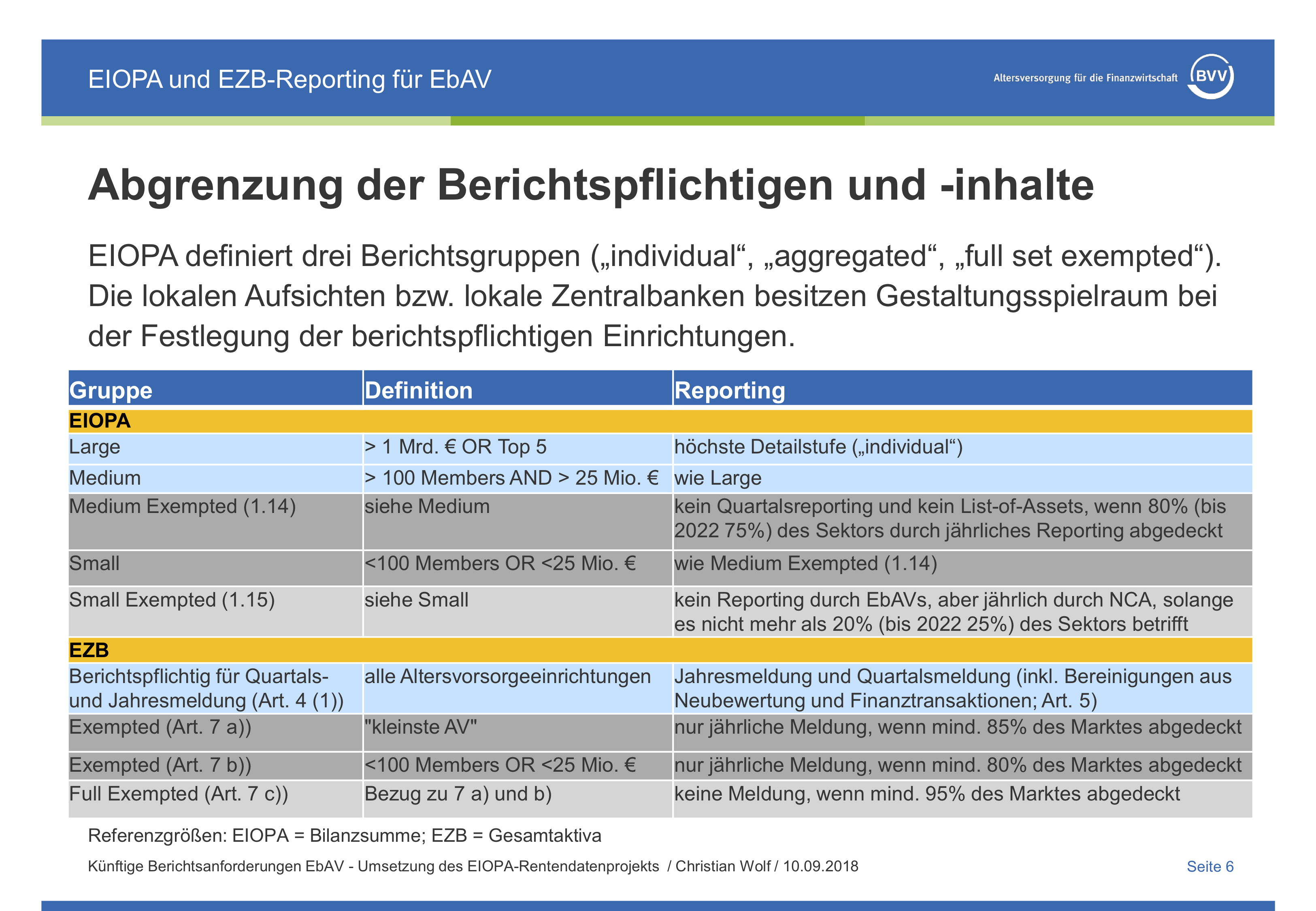

9. Dezember 2019: erster Berichtstermin für die neuen EIOPA- und EZB-Meldepflichten

Dietmar Keller, stellv. Abteilungsleiter VA 1; Leiter des Grundsatzreferats bAV (VA 16) bei der BaFin stellt das Warum, Was, Wann und Wie der zusätzlichen Berichtspflichten seitens EIOPA und EZB vor.

Zu den EIOPA Berichtspflichten:

- EIOPA fordert detaillierte Daten von den nationalen Aufsichtsbehörden

- rechtliche Grundlage ist Art. 35 EIOPA-Verordnung (1094/2010)

- erfasst werden alle EbAV

- Umfang und Frequenz der Berichtsanforderungen abhängig von Größe der EbAV und Ausübung von Befreiungsoptionen durch den Mitgliedstaat.

Zu den EZB-Berichtspflichten:

- die EZB fordert Daten von den Altersvorsorgeeinrichtungen (neben EbAV auch berufsständische Versorgungswerke sowie teils kirchliche und kommunale Vorsorgeeinrichtungen; wichtig: Unterstützungskassen und CTAs sind nicht erfasst)

- rechtliche Grundlage ist eine Verordnung der EZB (EZB/2018/2)

- die EZB-Daten von EbAV sollen an die BaFin geliefert werden.

Folgende Inhalte werden von EIOPA angefordert:

- Basisdaten wie Name, Anzahl Arbeitgeber, DB/DC, vorhandene Sicherheitsmechanismen, sponsor’s financials

- Bilanzdaten wie Kapitalanlagen (Zeitwert), andere Aktiva, Liabilities (nationale Rechnungslegung) und Eigenmittel

- Vielzahl an Daten zu jeder einzelnen Direktanlage (list of assets)

- Daten von EbAV mit einer Bilanzsumme unter 1 Mrd. Euro müssen individuell an EIOPA übermittelt werden, alle anderen Daten werden aggregiert geliefert.

Die Berichtsinhalte aus Sicht einer EbAV bewertet Christian Wolf, Leiter Kapitalanlagecontrolling des BVV Versicherungsverein des Bankgewerbes a.G., in seinem Vortrag:

- Großteil der Daten ist aus Jahresabschlussarbeiten verfügbar

- Darstellung erfolgt zu Marktwerten (aber: Rückstellungen nach lokalen Standards)

- Integration von EZB-Inhalten in EIOPA-Reporting hilft (ein bisschen)

- deutlich umfangreichere Daten für EIOPA im Vergleich zu EZB oder BaFin

- look-through-approach“ für Sondervermögen bedeutet Darstellung von Aggregaten

- Datenstrukturen folgen Solvency-II-Systematik (nicht den lokalen Aufsichtsstandards) – d.h. Pension Fund Reporting ist hauptsächlich Solvency-II-Reporting

- Vielzahl von Attributen (CIC, NACE, LEI, ESA2010 Categories) ist für EbAV neu

- neben Bestandsdaten sind auch Veränderungen zu liefern; es wird jährliche Updates von EIOPA zum Berichtswesen geben, die EbAV dann berücksichtigen müssen.

Quelle: BVV. Grafik zur Volldarstellung anklicken.

Im Verhältnis zu den Herausforderungen, die die EIOPA Berichtsanforderungen stellen werden, ist die Zeit, die bis zum ersten Reporting verbleibt, relativ kurz. EbAV sollten daher jetzt mit der Vorbereitung beginnen, obwohl wichtige Fragen – wie z.B. das Format, in denen die Daten an die BaFin geliefert werden sollen – noch nicht klar sind.

Datum des Inkrafttretens noch unklar: Richtlinienvorschlag gedeckte Schuldverschreibungen und Offenlegungsverordnungsvorschlag der EU-Kommission

In seinem Überblicksvortrag zum Kapitalmarktrecht stellt Thomas Müller von der Höchster Penka (s.o.) auch den Richtlinienvorschlag der EU-Kommission „über die Emission gedeckter Schuldverschreibungen und die öffentliche Aufsicht über gedeckte Schuldverschreibungen und zur Änderung der Richtlinien 2009/65/EG und 2014/59/EU COM/2018/094“ vom 12. März 2018 vor. Dieser wird derzeit im EP diskutiert. Dieser Rechtsrahmen i.S.e. Mindestharmonisierung basierend auf den nationalen Regelungen soll sicherstellen, dass EU-weit die Qualität gedeckter Schuldverschreibungen einheitlich auf hohem Niveau gewährleistet ist. Der Richtlinienvorschlag sieht noch keine Umsetzungsfrist vor.

Sven Simonis, Managing Director / Head Institutional Clients der DWS, stellt den Hintergrund des Offenlegungsverordnungsvorschlags der Kommission dar:

EU Aktionsplan „Finanzierung Nachhaltiges Wachstums“, u.a. mit den Zielen, Kapitalflüsse in nachhaltige Investitionen umzulenken sowie Transparenz und Langfristigkeit in Kapitalanlagen zu fördern. Mai 2018: Kommission veröffentlicht drei Verordnungsvorschläge; für EbAV am relevantesten ist der Offenlegungsverordnungsvorschlag, der u.a. eine Änderung der Anlageregelungen in der EbAV-II-RL (Ermächtigung der EU-Kommission für delegierte Rechtsakte) vorsieht. aba Position:

Grundsätzliche Unterstützung der EU-Kommission, für mehr Transparenz bezüglich der Einbeziehung von Nachhaltigkeitsrisiken und der Verfolgung nachhaltiger Anlagestrategien zu sorgen, lehnt aber die Änderung der EbAV-II-RL durch delegierte Rechtsakte ab. Begründung:

- EbAV-II-Änderung ist verfrüht (Richtlinie wird gerade erst umgesetzt, Frist für eine erste Evaluierung ist Januar 2023)

- delegierte Rechtsakte sind auf Änderung nicht wesentlicher Aspekte einer RL beschränkt, hier würde aber das wichtige Prinzip der unternehmerischen Vorsicht geändert

- delegierte Rechtsakte zielen regelmäßig auf eine EU-Vollharmonisierung ab, passen damit also nicht in die EbAV-II-RL, die lediglich EU-Mindeststandards setzt.

Verordnungsvorschlag wird derzeit im EP behandelt; Berichtsentwurf mit 46 Änderungsanträgen von Paul Tang (NL, S&D) vom 2. August 2018; Verabschiedung im federführenden EP-Ausschuss Wirtschaft und Währung (ECON) für den 5. November 2018 geplant. Ziel der Kommission ist es, dass der ebenfalls im Mai vorgelegte Taxonomieverordnungsvorschlag in Q III 2019 verabschiedet wird, für die Offenlegungsverordnung wurde bisher kein Zieltermin genannt.

Andreas Hilka, Vorstand der Pensionskasse der Mitarbeiter der Hoechst-Gruppe VVaG, beschreibt, wie die ersten Schritte der Hoechster Penka im Rahmen der ESG-Positionierung aussahen:

- Formulierung und Verabschiedung einer ESG Leitlinie unter Berücksichtigung unternehmensspezifischer Parameter und grundsätzlicher Orientierung an den Principles for Responsible Investment (PRI)

- bei der Dienstleisterauswahl findet ESG künftig Berücksichtigung als Entscheidungskriterium

- erste Analyse des Portfolios im Hinblick auf ein ESG Scoring erfolgte bereits

- systematische Erhebung von ESG-Faktoren im Portfolio ab 2019 geplant

- neue Anforderungen, besonders im Zusammenhang mit dem Aktionsplan „Finanzierung Nachhaltiges Wachstum“, sind wahrscheinlich, weitere Schritte u.a. von der Ausgestaltung der Anforderungen abhängig.

Die Veranstaltung wurde von Joachim Schwind, stellvertretender aba-Vorsitzender und langjähriger Leiter der Fachvereinigung Pensionskassen, moderiert.

Die Arbeitsgemeinschaft plant, im Herbst 2019 erneut eine aba-Fachtagung „Aufsichtsrecht für EbAV“ anbieten. Sie soll am 9. September 2019 stattfinden, am Vortag der Pensionskassentagung 2019.

Die Autorinnen:

Cornelia Schmid betreut bei der Arbeitsgemeinschaft für betriebliche Altersversorgung aba die Fachvereinigungen Pensionskasse und Pensionsfonds, den Fachausschuss Kapitalanlage und Regulatorik, die Europaarbeit sowie den Bereich Statistik.

Verena Menne betreut bei der aba ebenfalls die Europa-Arbeit sowie die OECD-Arbeit im Bereich Private Pensions.

Von Ihnen sind (in unterschiedlicher Mit-Autorenschaft) zwischenzeitlich auf LEITERbAV erschienen:

Umfangreiches EU-Meldewesen für EbAV:

Zu viel für die EIOPA-Verordnung!

von Dr. Cornelia Schmid und Dr. Roberto Cruccolini, Berlin; München, 24. Oktober 2017

EZB-Meldewesen für Altersvorsorgeeinrichtungen:

Verordnung veröffentlicht, Meldebeginn verschoben

von Dr. Roberto Cruccolini und Dr. Cornelia Schmid, München; Berlin, 6. März 2018

aba-Fachtagung „Aufsichtsrecht:

von Verena Menne und Dr. Cornelia Schmid, Berlin, 30. Oktober 2018

Anforderungen der Offenlegungsverordnung für EbAV (I):

von Verena Menne und Dr. Cornelia Schmid, Berlin, 12. August 2019

Anforderungen der Offenlegungsverordnung für EbAV (II):

von Verena Menne und Dr. Cornelia Schmid, Berlin, 13. August 2019

EbAV-Aufsichtsrechttagung der aba in Bonn:

Nachhaltigkeit, Informationsanforderungen, aktuelle anderthalb Stunden und mehr…

von Verena Menne und Dr. Cornelia Schmid, Bonn; Berlin, 23. Oktober 2019

Sustainable Finance – Überblick über den aktuellen EU-Stand:

von Verena Menne und Dr. Cornelia Schmid, Berlin, 14. Januar 2020

aba-Aufsichtsrechtstagung (I):

von Dr. Cornelia Schmid und Verena Menne, Berlin, 9. Dezember 2020

aba-Aufsichtsrechtstagung (II):

Eine To-Do-Liste nicht nur für EbAV …

von Verena Menne und Dr. Cornelia Schmid, Berlin, 11. Dezember 2020

ESG Offenlegung – proportional, wesentlich, rechtssicher und mit verfügbaren Daten:

von Verena Menne Dr. Cornelia Schmid und Dr. Roberto Cruccolini, Berlin; München, 15. Dezember 2020