Eine aktuelle Studie von Fidelity International untersucht und klassifiziert, wie gut Arbeitnehmer auf den Ruhestand vorbereitet sind, und identifiziert mögliche Maßnahmen, um deren Altersvorsorge zu optimieren. Hierzu hat das Unternehmen einen neuen „Vorsorge-Index“ entwickelt, mit dem für sechs Regionen in der Welt Lage und Perspektive in der Altersvorsorge bewertet werden. Deutschland ist auch dabei – und schneidet selbst unter den Mittelmäßigen nicht gut ab. Holger Schwarze berichtet.

Die sich ständig weiterentwickelnden Rentensysteme weltweit, der Trend zu Beitragszusagen, die allseits angespannte Demografie, unstete und volatile Märkte: Leichter wird die Altersvorsorge im frühen 21. Jahrhundert für niemanden.

In diesem Umfeld hat Fidelity International auf Basis finanz- und verhaltensbezogener Umfragen unter Arbeitnehmern in sechs Regionen mit dem Vorsorge-Index eine aggregierte Monte-Carlo-gestützte Kennzahl geschaffen, die in einer Bandbreite von 0 bis 150 dokumentiert, wie gut Arbeitnehmer bei ihrer Altersvorsorge objektiv aufgestellt sind.

Je höher der Wert, desto besser ist ein Haushalt finanziell auf den Ruhestand vorbereitet.

Ein Wert von 100 zeigt dabei an, dass ein Haushalt wahrscheinlich 100% derjenigen geschätzten Ausgaben im Ruhestand abdecken kann, die erforderlich sind, um den vor dem Renteneintritt erworbenen Lebensstil im Ruhestand aufrechtzuerhalten.

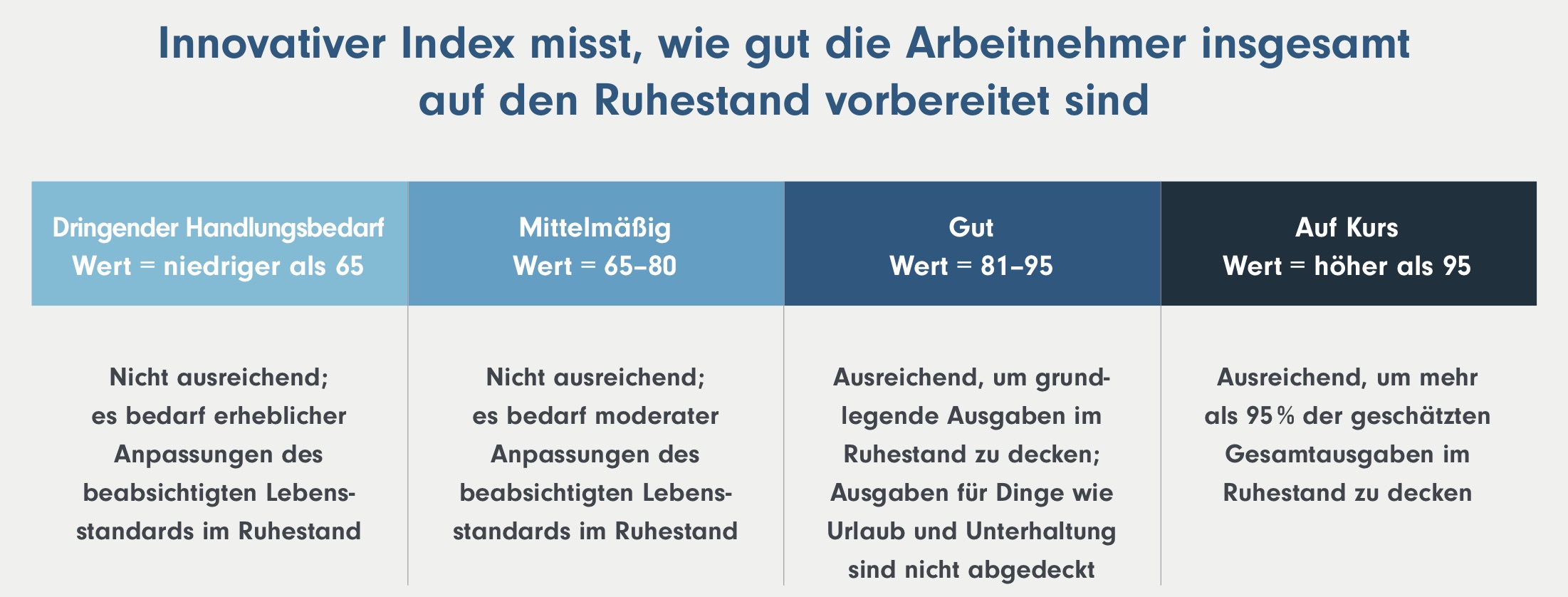

USA, UK, Deutschland, Hong Kong, Japan und Kanada: Von „dringendem Handlungsbedarf“ bis „auf Kurs“

Der Fidelity Vorsorge-Index sieht vier Kategorien vor:

Vom „dringenden Handlungsbedarf“ auf der niedrigsten Stufe (Score unter 65) über „Mittelmäßig“ (Score zwischen 65 und 80) und „Gut“ (Score zwischen 80 bis 95) bis „Auf Kurs“ (Score über 95).

Quelle: Fidelity. Grafik zur Volldarstellung anklicken.

Quelle: Fidelity. Grafik zur Volldarstellung anklicken.

Der Fidelity Vorsorge-Index bietet damit ein einfaches, intuitives, standardisiertes Maß für die Angemessenheit der Altersvorsorge. Er gibt außerdem Auskunft darüber, wie Maßnahmen und Verhaltensweisen für eine bessere Vorbereitung auf den Ruhestand sorgen können.

Deutsche Arbeitnehmer mittendrin – es gilt aufzuholen

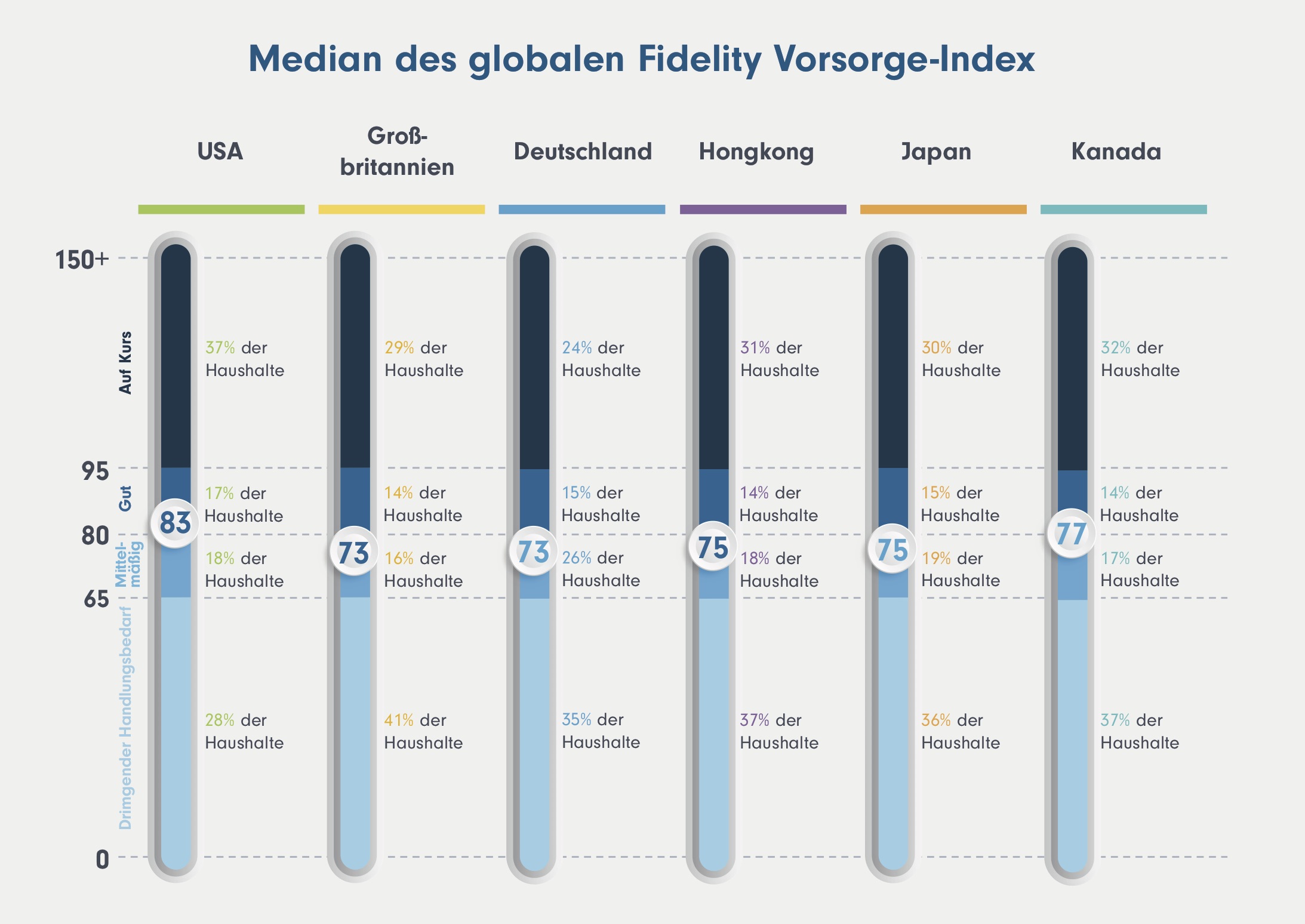

Mit einem Median von 73 Punkten auf besagter Skala von 0 bis 150 erreichen deutsche Arbeitnehmer (gemeinsam mit denen in Großbritannien) knapp die Hälfte des maximal möglichen Scores. Die beiden Staaten bilden damit das Schlusslicht unter den sechs eingezogenen Regionen – wobei auch die vier anderen nicht mit wesentlich höheren Werten glänzen können. Einzig die USA ziehen mit einem Index von 83 im Median ein wenig davon. Optimierungspotenzial ist also offenbar überall reichlich vorhanden.

Quelle: Globale Altersvorsorgeumfrage von Fidelity 2019. Das Schaubild zeigt den Median des Fidelity Vorsorge-Index für jede Region und die Verteilung der Ergebnisse (in %) auf die vier Kategorien für jede Region. Grafik zur Volldarstellung anklicken.

Quelle: Globale Altersvorsorgeumfrage von Fidelity 2019. Das Schaubild zeigt den Median des Fidelity Vorsorge-Index für jede Region und die Verteilung der Ergebnisse (in %) auf die vier Kategorien für jede Region. Grafik zur Volldarstellung anklicken.

Auffallend: Nur 24% der deutschen Haushalte erreichen die höchste Kategorie „Auf Kurs“; so wenig wie in keinem anderen Land. Selbst im gleichplatzierten Großbritannien erreichen dies fünf Prozentpunkte mehr der Haushalte. Umgekehrt landen dort aber auch 41% der Haushalte in der Kategorie „dringender Handlungsbedarf“, während dies in Deutschland nur 35% sind. Hierzulande scheint die Schere in der Altersvorsorge also etwas weniger weit auseinanderzugehen als auf der Insel – bei ingesamt gleichem, mittelmäßigem Niveau.

Deutsche Arbeitnehmer hinken im Alter hinterher

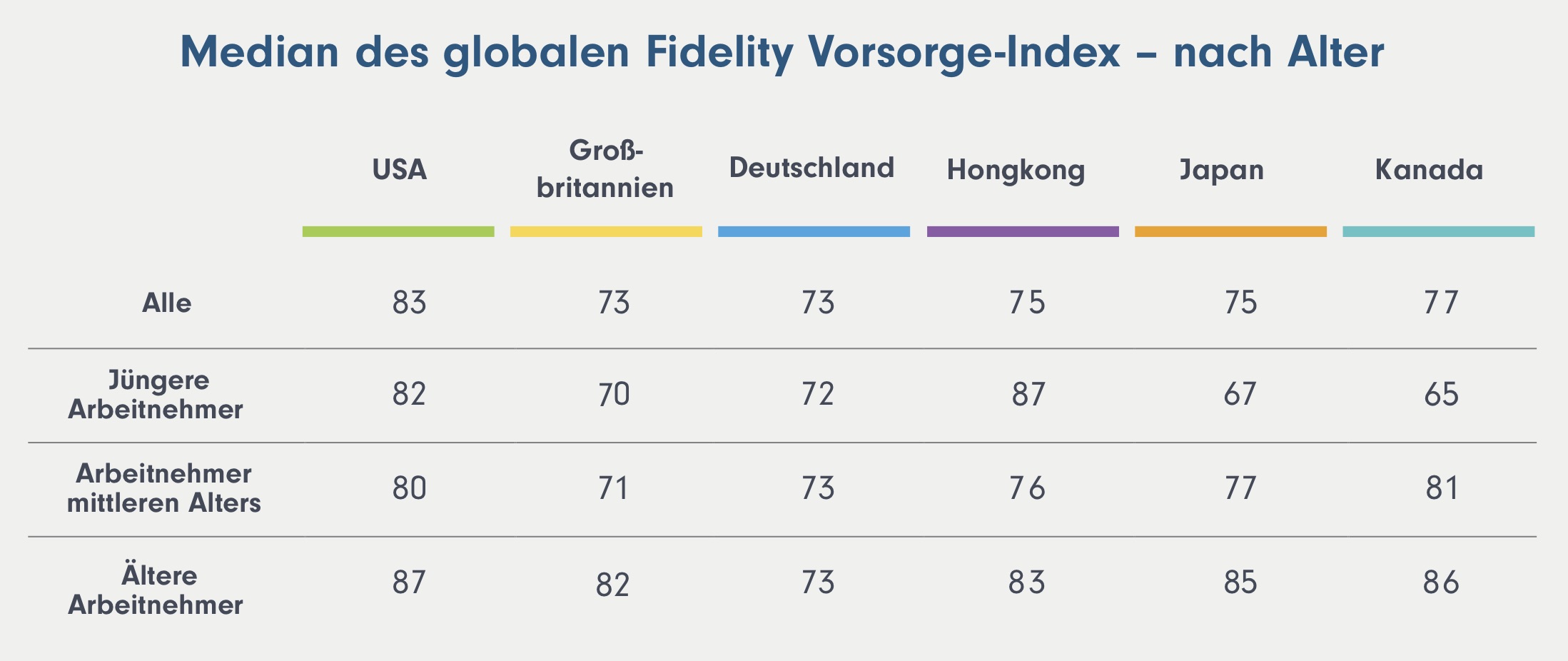

Auch über sämtliche Altersgruppen hinweg ergibt sich für Deutschland ein relativ homogeneres, wenngleich damit nicht unbedingt positiveres Bild:

Über Arbeitnehmer-Generationen und Einkommensklassen bleiben die Beschäftigten ähnlich (mittelmäßig) aufgestellt, wenn es um ihre Rente geht. Die ermittelten Werte reichten von 76 für jüngere Haushalte mit mittlerem jährlichen Einkommen (zwischen 40.000 und 60.000 Euro) und höherem Einkommen (über 60.000 Euro) bis zu 69 für jüngere Arbeitnehmer mit niedrigerem jährlichen Einkommen (zwischen 20.000 und 40.000 Euro).

Betrachtet man die Entwicklung insgesamt, muss man konstatieren, dass in den anderen fünf Vergleichsstaaten gerade die älteren Arbeitnehmer sichtlich weiter sind und sämtlich Werte über 80 erreichen. In Deutschland verharrt der Median auch bei Älteren bei 73.

Quelle: Globale Altersvorsorgeumfrage von Fidelity 2019. Das Schaubild zeigt den Median des Fidelity Vorsorge-Index für jede Region nach Altersgruppe (alle Einkommensbereiche). Für alle Regionen mit Ausnahme der USA: jüngere Arbeitnehmer = 20–34 Jahre; Arbeitnehmer mittleren Alters = 35–54 Jahre; ältere Arbeitnehmer = 55–75 Jahre. Für die USA: jüngere Arbeitnehmer = 25–38 Jahre; Arbeitnehmer mittleren Alters = 39–54 Jahre; ältere Arbeitnehmer = 55–73 Jahre. Grafik zur Volldarstellung anklicken.

Quelle: Globale Altersvorsorgeumfrage von Fidelity 2019. Das Schaubild zeigt den Median des Fidelity Vorsorge-Index für jede Region nach Altersgruppe (alle Einkommensbereiche). Für alle Regionen mit Ausnahme der USA: jüngere Arbeitnehmer = 20–34 Jahre; Arbeitnehmer mittleren Alters = 35–54 Jahre; ältere Arbeitnehmer = 55–75 Jahre. Für die USA: jüngere Arbeitnehmer = 25–38 Jahre; Arbeitnehmer mittleren Alters = 39–54 Jahre; ältere Arbeitnehmer = 55–73 Jahre. Grafik zur Volldarstellung anklicken.

Aus den Umfrageergebnissen geht außerdem hervor, dass die Menschen in allen Regionen und Altersgruppen die Prozesse rund um die Altersvorsorge für sehr kompliziert halten und viele nicht wissen, wo sie mit der Vorsorge anfangen sollen – ein Phänomen, das hierzulande zwar gut bekannt und vielfach diskutiert ist, sich aber offenbar nicht auf Deutschland beschränkt. Viele der befragten Arbeitnehmer gaben außerdem an, dass sie keine Idee haben, wie hoch die Ersparnisse für den Ruhestand sein müssen:

Andererseits: Eben dieses Bewusstsein für die Komplexität bietet Arbeitgebern die Gelegenheit, ihre Mitarbeiter nicht nur darüber aufzuklären, wie sie am besten für den Ruhestand planen können, sondern sie auch dabei aktiv zu unterstützen.

Woran hakt‘s denn noch?

Zu besagter Komplexität treten weitere Barrieren hinzu. Größte Hürde für eine angemessene Altersvorsorge: eine unzureichende Sparquote. In einer gesonderten Studie (s. auf LEITERbAV hier) empfiehlt Fidelity gemäß seinen globalen Altersvorsorge-Richtlinien für Deutschland eine Gesamtsparquote dergestalt, dass zum Renteneintritt das Zehnfache des Jahreseinkommens (vor Steuern) als Vorsorgevermögen zur Verfügung stehen sollte. Wie das stufenweise aussehen könnte, veranschaulicht folgende Grafik:

Quelle: Fidelity International 2019. Grafik zur Volldarstellung anklicken.

Quelle: Fidelity International 2019. Grafik zur Volldarstellung anklicken.

Aus der jüngsten Umfrage geht hervor, dass viele Arbeitnehmer dieses Ziel nicht erreichen.

Bemerkenswert auch: In allen untersuchten Regionen rechnen die Arbeitnehmer mit einem vorzeitigen Eintritt in den Ruhestand. Viele vernachlässigen auch die potenziellen Auswirkungen gesundheitlicher Problemen, die einen vorzeitigen Renteneintritt und eine höhere Sparquote erforderlich machen.

Andererseits beabsichtigen fast drei Viertel der Befragten, freiwillig oder gezwungenermaßen im Ruhestand zumindest in Teilzeit zu arbeiten, oder sind sich diesbezüglich zumindest „unsicher“.

Was tun also?

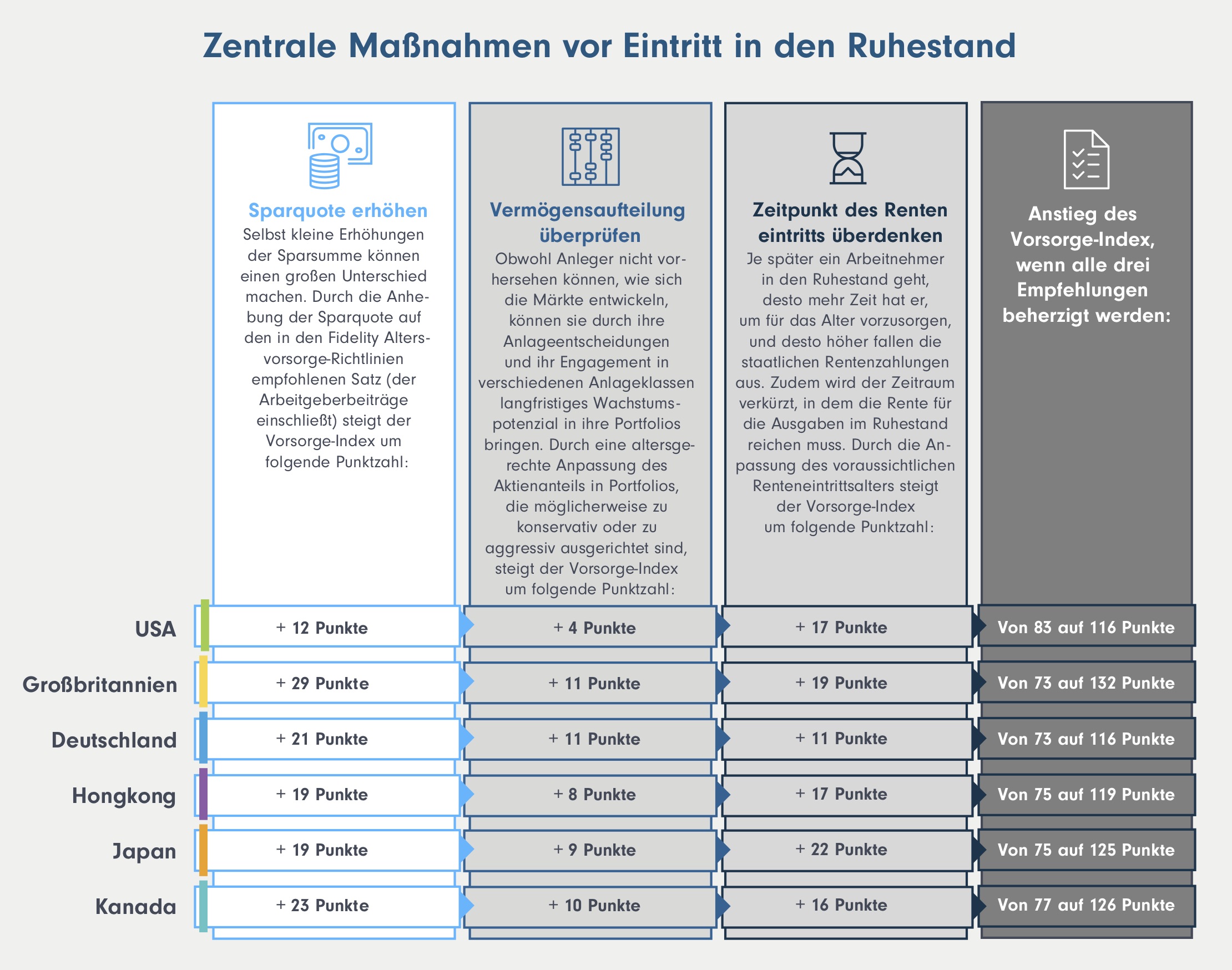

Neben der Erhöhung der Sparquote oder einem späteren Eintritt in den Ruhestand hat auch die Art und Weise des Investments Einfluss auf den Ruhestand. Ein diversifiziertes Portfolio trägt nicht nur zur Absicherung gegen Investmentrisiken bei, sondern kann auch für Kapitalwachstum sorgen und so helfen, die Altersvorsorgeziele zu erreichen.

Die Studie zeigt allerdings, dass Arbeitnehmer in den verschiedenen Regionen im Allgemeinen untergewichtet in Aktien investiert sind, namentlich hierzulande. Die mittlere Abweichung von einer altersgerechten Aktienallokation variiert von einer Untergewichtung von 35% in Hongkong bis zu einer Untergewichtung von 65% in Deutschland.

In der Summe ergeben sich folgende Optionen, dem zweifelsohne existierenden Handlungsbedarf zu begegnen:

Quelle: Globale Altersvorsorgeumfrage von Fidelity, 2019. Grafik zur Volldarstellung anklicken.

Quelle: Globale Altersvorsorgeumfrage von Fidelity, 2019. Grafik zur Volldarstellung anklicken.

Und wer macht‘s?

Der Bedarf einer aktiven Planung des Ruhestands ist offenkundig – in Deutschland und woanders.

Das bedeutet für Arbeitgeber nicht nur Verantwortung und Herausforderung, sondern wie erwähnt auch Chancen, wenn sie ihre Mitarbeiter unterstützen, sich besser auf den Ruhestand vorzubereiten.

Wir glauben, dass wir in Zusammenarbeit mit den Arbeitgebern dazu beitragen können, den Arbeitnehmern die Informationen und die Orientierung zukommen zu lassen, die sie für eine angemessene Vorbereitung auf den Ruhestand brauchen. Bis zu einer passenden Altersvorsorge ist es ein langer Weg. Doch wenn Sie Ihre Mitarbeiter ermutigen, so früh wie möglich mit dem Sparen zu beginnen, und sie mit den notwendigen Mitteln ausstatten, damit sie fundierte finanzielle Entscheidungen treffen können, sind die Ziele erreichbar.

Den gesamten Report der Fidelity International, der zahlreiche Studienergebnisse übersichtlich für jedes der sechs Länder illustriert, findet sich hier.

Ein Extrakt des Reports für Arbeitgeber findet sich hier.

Ein Extrakt des Reports für Arbeitnehmer findet sich hier.

Weitere Informationen über die globalen Altersvorsorge-Richtlinien von Fidelity finden Sie unter www.fidelity.de/vorsorge.

MK11355

Der Autor ist Head of Workplace Investing Marketing von Fidelity International.

Von ihm beziehungsweise Fidelity International sind zwischenzeitlich bereits auf LEITERbAV erschienen:

„Die betriebliche Altersvorsorge stärken“, 29. Januar 2015

„Evolution oder Revolution?“, 12. März 2015

„Deutschland – Lust und Last der Garantien“, 20. April 2015

„Unser Land braucht mehr Volksvermögen!“, 27. Mai 2015

„An die 2. Halbzeit denken!“, 9. Juni 2015

„Die „Neue bAV“ denken. Und machen!“, 13. Juli 2015

„Raus aus der Nische“, 4. August 2015

„Zwei Ziele und die schwarze Null“, 19. April 2016

„Mehr Aktien für die bAV“, 6. Juli 2016

„Das Ende des Systemfehlers“, 18. Oktober 2016

„… und neuer Schwung für die drei Akteure“, 25. Juli 2017

„Von Strahlkraft, Verantwortung Mitleid und mehr…“, 21. Oktober 2019

Der Weg zum Ruhestand, 4. November 2019

Von 0 auf 150? Sechs Regionen auf dem Prüfstand, 28. Juli 2020

Pandemie verstärkt ESG-Fokus – bei Unternehmen und Anlegern, 8. April 2021

An einer Rentenreform führt kein Weg vorbei, 28. Juli 2021

15. Villa Mumm Konferenz am 9. September online aus Kronberg, 26. August 2021

Nachbericht – 15. Villa Mumm Konferenz:

Von seltenen Tieren, goldenen 20ern, ökonomischem Long Covid …, 1. Oktober 2021

Kontakt:

Holger Schwarze

Head of Workplace Investing Marketing

Fidelity International

Kastanienhöhe 1

61476 Kronberg im Taunus, Deutschland

Tel.: +49 6173 509 3250

Mobil: + 49 151 54428539

Email: holger.schwarze@fil.com

Advertorial mit freundlicher Unterstützung von:

Weitere Informationen unter: www.fidelity.de/bAV

Risikohinweis:

Fidelity steht für Fidelity International und Fidelity Investments oder beide. Fidelity International und Fidelity Investments sind getrennte Unternehmen, die über ihre Tochtergesellschaften und verbundenen Unternehmen in verschiedenen Gerichtsbarkeiten tätig sind. Alle Markenzeichen sind Eigentum ihrer jeweiligen Inhaber.

Diese Informationen dienen der Aufklärung und sind nicht auf die Anlagebedürfnisse einer bestimmten Person zugeschnitten. Diese Informationen stellen keine Anlageberatung dar und sollten nicht als Grund- lage für eine Anlageentscheidung verwendet werden. Sie sollten auch nicht als Empfehlung für eine Investition oder Handlung verstanden werden.

Investitionen sind mit Risiken verbunden. Die Wertentwicklung in der Vergangenheit ist kein zuverläs- siger Indikator für zukünftige Ergebnisse. Der Wert der Anteile und daraus generierte Erträge können schwanken und Anleger können Verluste erleiden. Aktienmärkte unterliegen Schwankungen und können als Reaktion auf ungünstige Entwicklungen in Bezug auf Emittenten, Politik, Regulierung, Märkte oder Wirtschaft erheblich zurückgehen.

Die FIL Investment Services GmbH veröffentlicht ausschließlich produktbezogene sowie allgemeine Informationen und erteilt keine Anlageempfehlungen. Wertentwicklungen in der Vergangenheit erlauben keine Rückschlüsse auf die künftige Entwicklung. Den Chancen, die mit Anlagen in Investmentfonds verbunden sind, stehen Risiken gegenüber. So kann etwa der Wert der Fondsanteile schwanken und ist nicht garantiert. Überdies reduzieren individuelle Kosten und Gebühren die Wertentwicklung.

Eine Anlageentscheidung sollte in jedem Fall auf Grundlage der wesentlichen Anlegerinformationen, des letzten Geschäftsberichtes und – sofern nachfolgend veröffentlicht – des jüngsten Halbjahresberichtes getroffen werden. Diese Unterlagen sind die allein verbindliche Grundlage des Kaufes. Sie erhalten diese Unterlagen kostenlos bei FIL Investment Services GmbH, Postfach 200237, 60606 Frankfurt/Main oder über www.fidelity.de

MK11355

Alle Inhalte auf LEITERbAV, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2020 Pascal Bazzazi – LEITERbAV. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.