Die europäische Pensionslandschaft ist groß, und so sind es ihre Assets. Und die wollen angelegt sein. Hier gibt es ökonomische Zwänge. Und nicht-ökonomische auch. Ein Überblick.

Vergangene Woche hat LEITERbAV über die Größenordnungen in der europäischen bAV berichtet. Der Report Pension Fund Statistics 2015 des europäischen Pensionsverbandes Pensions Europe hat sich darüber hinaus auch mit den landestypischen Asset Allocations der europäischen IORPs befasst.

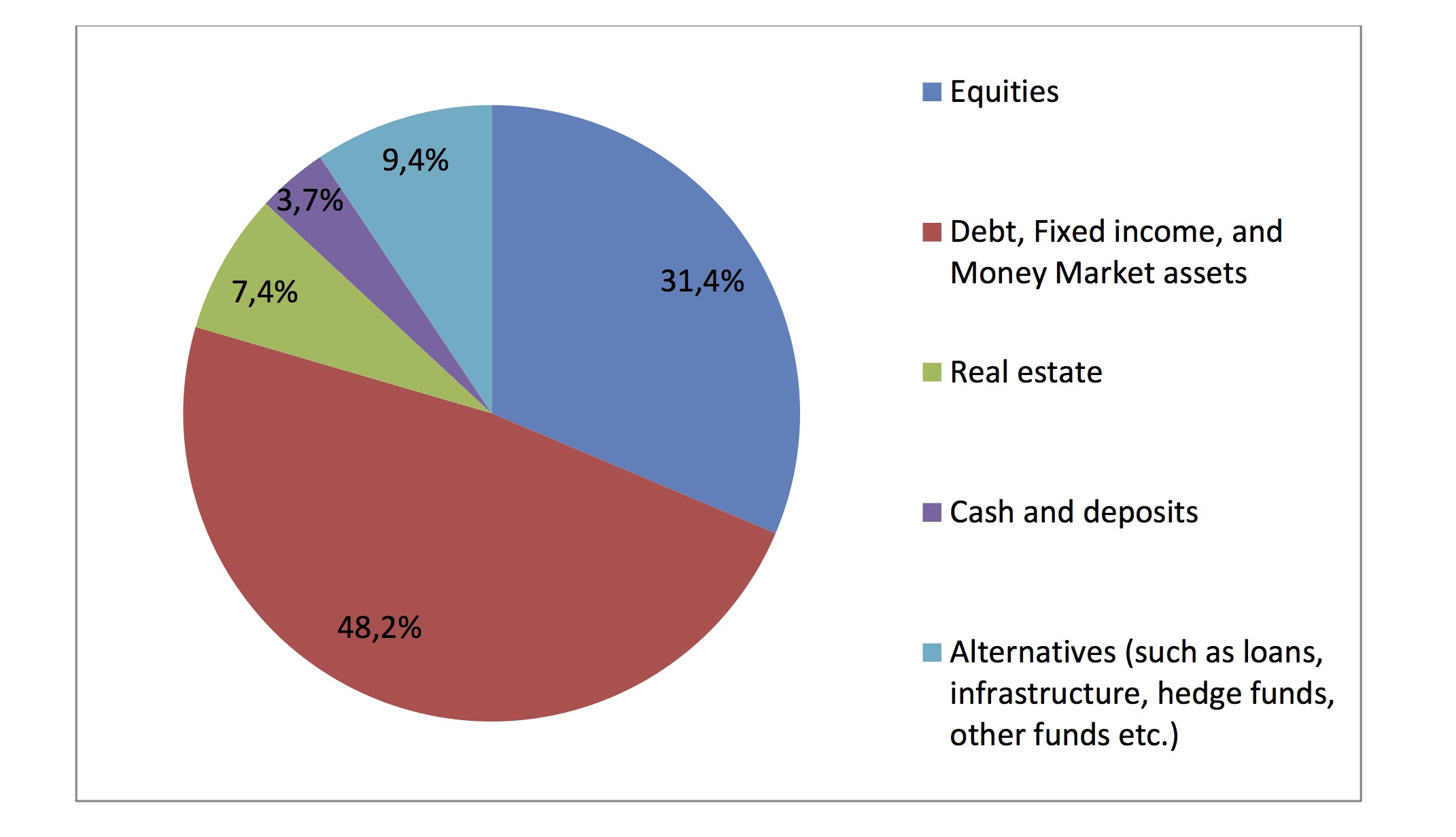

Mit Blick auf ganz Europa sticht dabei – nach neun Jahren politisch induziertem Niedrigzins – zunächst die eher defensive Positionierung hervor:

„The majority of the assets (48.2%+3.7%=51.9%) under management of pension funds that PensionsEurope Member Associations represent are still in cash, deposits, debt, fixed income, and Money Market assets.“

Einen Überblick über die gesamteuropäische Asset Allocation der IROPs in den PE-Mitgliedstaaten gibt der Verband mit dieser Abbildung:

Abb. 2: Asset Allocation der europäische IORPs ingesamt.

Quelle: Pensions Europe. Grafik zur Volldarstellung anklicken.

Demnach liegen Aktien bei immerhin 31,4 Prozent, Alternatives bei 9,4 Prozent. Immobilien – ebenfalls kein ganz einfacher Markt – machen 7,4 Prozent aus.

Unternehmungslustige Skandinavier

Besonders bei Alternatives ist offenbar grundsätzlich Bewegung in die Sache gekommen, denn, „many pension funds have realised that a small allocation to alternative investments is not able or sufficient to generate the required returns.“

Daher gebe es einen Druck hin zu mehr Alternatives, allerdings seien die europäischen Einrichtungen noch weit entfernt von den Größenordnungen, die kanadische und australische IORPs in dieser Asset-Klasse fahren.

Herwig Kinzler, Chief Investment Officer bei Mercer in Deutschland, hatte anlässlich der neulichen Vorlage des Mercer European Asset Allocation Survey 2017 eine Erklärung für die Entwicklung geliefert: „Der Trend zu alternativen Investitionen liegt nicht ausschließlich in den extrem niedrigen Zinsen für europäische Staatsanleihen begründet“. Es seien auch auch die reiferen Märkte für Private Debt, Private Equity und Infrastrukturinvestitionen, die aktiv Kapital an sich zögen und dafür attraktive Renditen versprächen, so Kinzler zu LbAV.

Als Spitzenreiter unter den Staaten mit der höchsten Affinität ihrer IORPs zu Alternatives identifiziert der PE-Report jedenfalls das kleine Estland, dessen Einrichtungen zu 25 Prozent in Alternatives investiert seien, gefolgt von Portugal (21) und Schweden (18).

Die höchste Affinität zu Aktien wiederum haben laut Report die Einrichtungen in Irland (45 Prozent), Spanien (39), Litauen (38), Finnland (37), Belgien (36), Island (36) und Norwegen (35).

Und Deutschland?

Die deutschen EbAV tauchen hier nicht in den Spitzengruppen auf, und im Statistikteil wirft der Report keine diesebzüglichen Zahlen für deutsche EbAV aus. Hier hilft ein Blick auf besagten Mercer European Asset Allocation Survey 2017 mit 1.200 institutionellen Investoren, über den LEITERbAV jüngst berichtet hat.

Für Deutschland hat der Consultant wie berichtet ermittelt, dass der Rückzug aus den klassischen Anleihen im europaweiten Vergleich von den regulierten deutschen EbAV den Portfolioanteil an Anleihen in den letzten sechs Jahren mehr als halbiert hat, von 85 Prozent im Jahr 2010 auf inzwischen nur noch 41 Prozent – und damit knapp unter europäisches Niveau.

Dafür stieg der Anteil der Immobilien und alternativen Anlagen in ihren Portfolios auf 46 Prozent. Mit durchschnittlich 11 Prozent weist man allerdings die geringste Aktienquote im europäischen Vergleich auf.

Ganz anders die unregulierten deutschen EbAV, die in dem PE-Report zumindest als CTA nicht auftauchen: Aktienanteil 40 Prozent.

Es sei am Rande bemerkt: Studien und Erhebungen zu Volumina und Asset Allocations deutscher und europäischer Pensionsinvestoren gibt es nicht wenige: Mercer, Willis Towers Watson, Joachim Schwind, BaFin, Pensions Europe, EIOPA … die Liste ließe sich fortsetzen. Wer hier Wiedersprüche und Unschärfen sucht, der wird schnell fündig. Das hat allerdings wenig zu bedeuten, denn angesichts der Unmengen an IORPs, Definitionen, Rechtsvorschriften und Rechtsformen, des Aufwandes in vielen Staaten und Umfeldern et cetera können und dürfen Ungenauigkeiten bei Abgrenzung und Erhebung nicht ausbleiben. Wichtig ist das Gesamtbild.

Die Jagd nach Duration

Zurück zu dem PE-Report. Auch zu einem unschönen Bilanzeffekt für IORPs mit DB-Zusagen äußert sich dieser:

„DB pension funds with long-dated, interest rate sensitive liabilities will, unless they are hedged, have a negative duration gap meaning that the duration of long-term fixed liabilities exceeds that of assets. Lowering yields increase this gap as the duration increases when long-term rates fall and the more so the longer the original duration. Thus the value of liabilities rises faster than that of the assets. Exposure limits and solvency constraints become binding. There is a hunt for duration in the market, which leads to greater demand for long-term bonds as long term rates fall. As a result the funding ratios and solvency positions of DB pension funds may become increasingly difficult.“

Der Teilsatz „which leads to greater demand for long-term bonds as long term rates fall“ illustriert die sich teils selbst verstärkende, bilanzgetriebene Problematik. Ergänzen könnte man die Lenkungswirkung der zahlreichen Stresstests, die ebenfalls dazu führen, dass viele Einrichtungen nicht nur unter rein ökonomischen Gesichtspunkten investieren, sondern zahlreichen nicht-ökonomischen Steuerungsimpulsen unterliegen. In diesem Zusammenhang lohnt die Lektüre eines diesbezüglichen Beitrages von Bayers Stefan Nellshen.

Der Report der Pensions Europe findet sich in englischer Sprache hier.

Auf den Seiten der Pensions Europe findet sich auch der zugehörige, länderspezifische Statistikteil zum Download.

Will man mehr über Sorgen, Nöte, Strategien und regulatorische Lenkungswirkungen im gegenwärtigen Anlageverhalten deutscher Pensionseinrichtungen wissen, erhält man hier Einblicke aus erster Hand.