Zur Erkennung von Alphasignalen nutzt der Asset Manager MFS untersucht die Einzelwertanalysen seiner Analysten mittels Natural Language Processing auf Basis eines neuen KI-Tools, das seinem Vorgängen sichtlich überlegen ist. Noah C. Rumpf, Nathan G. Bryant und Shruthi Saralaya erläutern anschaulich den Nutzen der Weiterentwicklung.

Im Überblick

• Unser quantitatives Aktienteam hat gerade den Sentiment Score überarbeitet und ergänzt, der für unsere Blended-Research-Portfolios genutzt wird.

• Mit FinBERT lassen sich Wörter deutlich besser in ihren Kontext einordnen, und die Analysteneinschätzungen lassen sich wesentlich besser quantitativ erfassen als mit dem Vorgängertool.

• Wenn wir unsere Daten mit hoch entwickelten Instrumenten wie FinBERT analysieren, lässt sich unserer Ansicht nach ein differenziertes Alphasignal erzeugen.

Die Blended-Research-Strategien von MFS nutzen ein Alphasignal auf Basis quantitativer und fundamentaler Analysen. Das fundamentale Alpha berücksichtigt die Einzelwerteinschätzungen der MFS-Analysten – ihre Ratings (Kaufen, Halten, Verkaufen), aber auch ihren Überzeugungsgrad (der sich bei analystengesteuerten Strategien an ihren Positionen ablesen lässt) und einen Stimmungsindikator (Sentiment Score), für den ihre Einzelwertanalysen mittels Natural Language Processing (NLP) untersucht werden.

Diesen Sentiment Score hat unser quantitatives Aktienteam gerade überarbeitet und ergänzt. Zuvor wurde die Stimmung mit einem speziellen NLP-Algorithmus, einem sog. Bag-of-Words-Modell, geschätzt. Es wertet Text quantitativ aus – mithilfe eines Wörterbuchs, das Begriffe als positiv oder negativ konnotiert einordnet. Jetzt haben wir dieses Modell zu einem großen Sprachmodell namens FinBERT ausgebaut. Gegenüber dem Bag-of-Words-Ansatz gelingt es FinBERT wesentlich besser, Wörter in ihren Kontext einzuordnen und ihre Stimmung quantitativ zu erfassen.1

In diesen Investmentperspektiven skizzieren wir die beiden Modelle und ihre Arbeitsweise. Außerdem zeigen wir anhand eines Beispiels aus unserem Bestand an MFS-Einzelwertanalysen, warum wir FinBERT für überlegen halten.

Natural Language Processing im Überblick

Der bisherige Bag-of-Words-Ansatz nutzte ein Wörterbuch mit (englischen) Finanzbegriffen, entwickelt von Tim Loughran und Bill McDonald an der University of Notre Dame. Es klassifiziert Wörter als positiv oder negativ konnotiert, je nachdem, wie sie in Finanzanalysen üblicherweise verwendet werden. Dann werden die „positiv“ oder „negativ“ besetzten Wörter in den Einzelwertanalysen ausgezählt, um deren Stimmung zu erfassen. Das Wörterbuch von Loughran und McDonald ist relativ klein – weil die falsche Zuordnung von Wörtern vermieden werden soll, die im Finanzkontext vielleicht anders verwendet werden als im Alltag.

Beispielsweise gilt „vice“ (Laster) in der Regel als negativ konnotiert. Im Geschäftsleben ist aber „Vice President“ ein gängiger Titel, weshalb Loughran und McDonald in ihrem Wörterbuch auf das Wort „vice“ verzichten. Es gilt damit als neutral. Der Vorteil eines Bag-of-Words-Ansatzes ist seine leichte Umsetzbarkeit. Er ist verständlich und gibt dem Nutzer die Möglichkeit, Wörtern eine positive oder negative Konnotation zuzuordnen. Allerdings versteht das Modell aufgrund seiner Einfachheit nicht immer den Kontext, und die Ergebnisse hängen stark von den im Wörterbuch enthaltenen Begriffen ab.

Abbildung 1: Die Modelle im Vergleich.

Quelle: MFS. Grafik zur Volldarstellung anklicken.

FinBERT ist ein großes Sprachmodell (Large Language Model oder LLM) auf Basis von BERT (Bidirectional Encoder Representations from Transformers) aus dem Hause Google. BERT-Modelle werden bei Sprachaufgaben oft eingesetzt, etwa, um das nächste Wort in einer Textnachricht oder in einer E-Mail zu prognostizieren oder Chatbots bei der Beantwortung von Fragen zu helfen. FinBERT wurde mit einem großen Finanztexte-Corpus verfeinert und dann mit dem FinancialPhraseBank- Datensatz von Malo et al. (2014)2 darauf trainiert, Stimmungen zu prognostizieren. Durch die Feinanpassung wird das Sprachentschlüsselungsmodul von FinBERT mit dem Finanzjargon vertrauter, und das Stimmungsmodul bringt ihm bei, Stimmungen als positiv oder negativ zu klassifizieren.

Große Sprachmodelle bestehen aus unterschiedlichen neuronalen Netzwerken (Layers) bzw. Rechenmodulen, die gemeinsam den Input auswerten. So lassen sich die Einschätzungen der Schreiber erfassen.

BERT wurde als Sprachmodell entwickelt, um Sprache zu entschlüsseln und zu prognostizieren. Es wurde darauf trainiert, Wörter und Sätze sowie die Beziehungen zwischen ihnen zu erkennen. Durch die Feinanpassung mit finanzspezifischen Texten und das Stimmungsmodell kann FinBERT anders als BERT nicht nur englische Alltagssprache verstehen, sondern auch die Stimmung von Finanztexten erfassen. Weitere Stärken von FinBERT sind die Unabhängigkeit vom Wörterbuch und die Fähigkeit, Kontext und komplexe Beziehungen zu erfassen, was Bag-of-Words-Ansätze nicht leisten. Ein Nachteil ist allerdings die höhere Komplexität. Außerdem lässt sich nicht immer leicht erkennen, was genau zu welchem Score führt. Einzelheiten über die Entwicklung von FinBERT finden Sie bei Araci (2019).3

Eines ist aber wichtig: FinBERT ist zwar ein großes Sprachmodell, aber keine generative KI wie ChatGPT. Es gibt daher nicht die gleichen Stabilitätsprobleme wie bei ChatGPT, also keine Halluzinationen. Beim selben Input liefert FinBERT stets dasselbe Ergebnis.

Vergleich der Modelle anhand der Einzelwertstudie eines MFS-Analysten

Beim Vergleich der beiden Modelle haben wir darauf geachtet, ob sie Stimmungen effektiv messen können und die Scores Mehrertrag ermöglichen, wenn man sie systematisch als quantitativen Faktor nutzt. Die Erträge des FinBERT-Modells waren höher als die des Bag-of-Words-Modells. Der wichtigste Unterschied ist unserer Ansicht nach aber, dass die Stimmungseinschätzungen von FinBERT eher menschlichen Einschätzungen entsprechen. Das Modell liest Einzelwertanalysen also eher so wie ein Mensch.

Nehmen wir als Beispiel die folgende Kurzanalyse eines MFS-Analysten zu einem amerikanischen Technologie- und Rüstungsunternehmen aus dem November 2016:

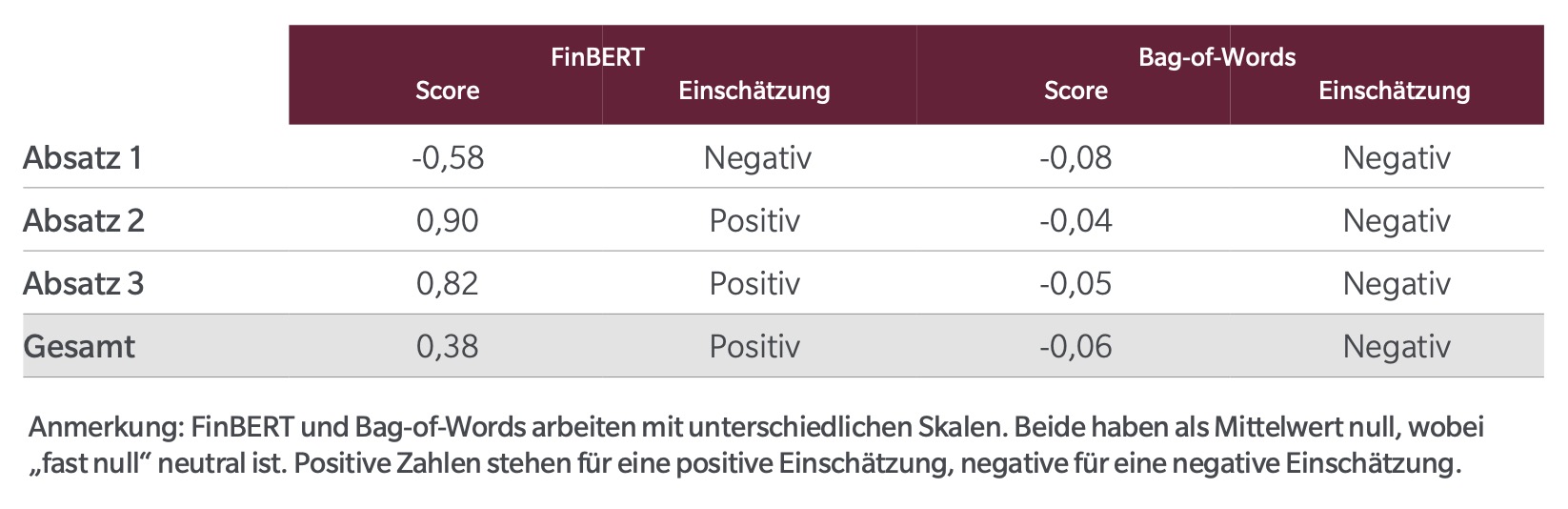

Absatz 1: Posted an in-line quarter after normalizing the tax rate. Organic revs were down 2%, but the rate of decline appears to have bottomed. Orders were strong with B2B 1,17x.

(Quartalszahlen nach Normalisierung des Steuersatzes wie erwartet. Organischer Umsatz minus 2%, aber schrumpft jetzt wohl langsamer. Auftragseingänge im B2B-Segment stark, 1,17.)

Absatz 2: I had been worried about high margin tactical radio sales, and this quarter increased for the first time in three quarters, with B2B 1.22x versus 0.92x last quarter. I caution bookings across all its businesses, which are lumpy, but this is enough evidence for me that things are bottoming. International radio bookings increased almost 30% sequentially. The US radio business was always set to grow in 2018 given the wins, but now the ensuing bathtub doesn’t look so deep. The rest of the business should start to grow organically, and portfolio pruning continues.

(Sorgen machten mir die margenstarken taktischen Radioumsätze. Erster Anstieg seit drei Quartalen, B2B 1,22 ggü. 0,92 im Vorquartal. Ich mahne in allen Sparten zur Vorsicht, alles dürftig, aber genug Anzeichen dafür, dass Tiefpunkt erreicht. Radioumsatz um fast 30% höher als im Vorquartal. US-Radioumsatz sollte 2018 schon immer wachsen, wegen des Neugeschäfts; das Tal scheint nicht so tief. Die übrigen Geschäftsbereiche dürften allmählich wieder organisch wachsen, das Produktportfolio wird weiter bereinigt.)

Absatz 3: The team continues to execute the synergy plan (margins +50 bps to 13.7%), while the declines in the total business are rapidly decelerating. Valuation still looks okay at 17x CY17.1 see a pathway to $1B run rate FCF by next year, which places the shares at approximately

8% yield. Upgrade to a 1.

(Das Team setzt seinen Synergieplan weiter um (Margen +50 Basispunkte auf 13,7%). Das Schrumpfen des Gesamtgeschäfts lässt schnell nach. Bewertungen scheinen mit dem 17-Fachen der Gewinne im Kalenderjahr 2017 noch immer ok. Ende nächsten Jahres könnte laufender Cashflow auf 1 Mrd. USD steigen; Gewinnrendite wäre dann etwa 8%. Heraufstufung auf Kaufen.)

Der Analyst beurteilt das Unternehmen eindeutig positiv. Er beschreibt die Aussichten als gut und stellt ein Kaufen-Rating in Aussicht. FinBERT bewertet diese Analyse als eindeutig positiv. Das Bag-of-Words- Modell sieht sie aber negativ.

Abb. 2: Die Bewertungen von FinBERT und Bag-of-Words nach Absätzen. Quelle: MFS. Grafik zur Volldarstellung anklicken.

Quelle: MFS. Grafik zur Volldarstellung anklicken.

Beide Modelle schätzen den ersten Absatz wegen des Satzes „organic revs were down“negativ ein. Das FinBERT-Modell erkennt dann aber die positiven Einschätzungen in den beiden folgenden Absätzen. Bag-of-Words bleibt bei einer neutralen Einschätzung vieler Sätze, da keiner der dort verwendeten Begriffe in Loughrans und McDonalds Finanzwörterbuch enthalten ist. Dadurch können wichtige Hinweise übersehen werden. Sätze wie „upgrade to a 1“, „the rest of the business should start to grow organically“ und„international radio bookings increased almost 30% sequentially“ gelten im Bag-of- Words-Modell als neutral, weil das Wörterbuch keinen der dort verwendeten Begriffe enthält. FinBERT erkennt hingegen richtigerweise, dass alle diese Aussagen positiv gemeint sind, und erfasst daher, dass positive Formulierungen in der Analyse überwiegen.

Die Ergebnisse eines Bag-of-Words-Modells können stark vom verwendeten Wörterbuch abhängen. Bei kürzeren Analysen wie dieser können einige wenige Sätze große Auswirkungen auf den Score haben, wenn das Modell die meisten als neutral bewertet. FinBERT scheint die Einschätzung hingegen eher so zu erfassen wie ein Mensch. Manche Wörter und Sätze in diesem Beispiel könnten als negativ gelten – doch entscheidend ist, dass der Analyst, der sie geschrieben hat, die Aktie insgesamt positiv einschätzt.

Genauigkeit im Vergleich

Wir haben auch untersucht, wo sich die Einschätzungen der beiden Modelle am stärksten unterscheiden – und bewerteten diese Analysen auch selbst. Die FinBERT-Scores waren nicht nur stärker mit unserer eigenen Sicht korreliert, sondern stimmten auch in 85% der Fälle mit unseren eigenen positiven oder negativen Scores überein.

Abb. 3: Modellergebnisse und Ergebnisse unseres Quant-Teams im Vergleich.

Quelle: MFS. Grafik zur Volldarstellung anklicken.

Quelle: MFS. Grafik zur Volldarstellung anklicken.

Vorteil Blended Research

FinBERT ist ein komplexes und effektives Instrument zur Beurteilung von Analysteneinschätzungen. Noch wichtiger als FinBERT selbst sind aber die Analysen, die es nutzt. Die Sentiment Scores werden mit einer Datenbank gewonnen, die das Research unserer Fundamentalanalysten für Aktien enthält und nur MFS-Mitarbeitern zur Verfügung steht.

Wir meinen, auf diese Weise ein differenziertes Alphasignal erzeugen zu können, das die Einschätzungen unserer Fundamentalanalysten abbildet.

Autorinnen und Autor:

Noah C. Rumpf ist Director Quantitative Equity Research bei MFS.

Nathan G. Bryant, CFA, Quantitative Research Analyst bei MFS.

Shruthi Saralaya ist Quantitative Systems Analyst bei MFS.

Eine druckerfreundliche Variante des Beitrages findet sich hier.

Kontakt:

Daniel Theilen

Managing Director, Head of Institutional Sales Germany

Tel: +49 69 427262808

Mail: dtheilen@mfs.com

Anna Schor

Relationship Manager, Institutional Sales

Tel: +49 (0)69 427262821

Mail: aschor@mfs.com

MFS Investment Management Company (Lux) S.A R.L.

Taunusanlage 17 (Main Building)

60325 Frankfurt am Main

Tel.: +49 69 4272628 0

Web: www.mfs.com/sustainability

(English version is institutional)

Advertorial mit freundlicher Unterstützung von:

Von Autorinnen und Autoren der MFS sind zwischenzeitlich auf PENSIONS●INDUSTRIES erschienen:

Marktperspektiven: Euro Credit – nicht mehr nur taktisch, sondern auch strategisch: KI und … Emerging-Market-Anleihen: Fünf wichtige Fragen für Anleger ESG in der Praxis: Stewardship in der Praxis: Wer, wenn nicht wir? Wann, wenn nicht jetzt? ESG in der Praxis: Adidas ESG in der Praxis: Danone

Fünf Anleihenthemen für die zweite Jahreshälfte

von Anna Carina Weiss und Daniel Theilen, 4. September 2025

Big Mac(ro) zu Anleihen

von Benoit Anne, 13. März 2025

Analysteneinschätzungen

von Noah C. Rumpf, Nathan G. Bryant und Shruthi Saralaya, 13. November 2024

Über den Umgang mit ESG-Risiken

von Aimee Kaye, Katrina Uzun und Pelumi Olawale, 16. Mai 2024

von Pilar Gomez-Bravo, 11. Oktober 2023

Nachhaltiges Investieren neu gedacht:

Evaluierungskonzepte für die Ziele und Anlagevolumina von heute

von Pilar Gomez-Bravo, Vishal Hindocha, Shari Friedman und Jens Larsen, London, 8. März 2023

Volkswagen AG

von Lars Detlefs, 11. Oktober 2022

ExxonMobil

von Lars Detlefs, 1. Juni 2022

Nachhaltigkeit als die Verantwortung von uns allen

von Barnaby Wiener, von 20. Oktober 2021

Tiefer bohren, um Worte von Taten zu unterscheiden

von Karin Moritz und Lars Detlefs, 17. März 2021

Was tun mit dem Plastikproblem?

von Lars Detlefs, 20. Januar 2021