So lautete einer der O-Töne auf dem ersten Tag des Szenetreffs No. 1 des deutschen Pensionswesens. Ist etwa das Handeln des Gesetzgebers zur Förderung der zweiten Säule gemeint? Nein. Sondern die katastrophalen Folgen der Demographie. Doch das Programm hatte noch viel mehr zu bieten – und die lang angekündigte Übergabe des Staffelstabes fand auch noch statt.

Vorgestern, Berlin, erster Tag der aba-Jahrestagung im Berliner Hotel „Titanic“. Auf der Agenda einmal mehr handfeste Ansätze zu mehr und besserer Altersvorsorge in Deutschland. Diskutiert wird die Lage aus unterschiedlicher Expertensicht, um dem Eisberg noch auszuweichen. Zur Sprache kommen potenziell Portables, ausgeblendete Vergreisungsrisiken, Garantiesenkungen als Teufelszeug, unklare Kurs und Zeitpläne sowie Anstöße und KiwiSaver. P●I-Autor Detlef Pohl war vor Ort und hörte manch Nuance.

Das vom Ampel-Aus gestoppte BRSG 2.0 sollte mit geringen Anpassungen per neuem Gesetzgebungsverfahren schnell umgesetzt werden, haben der bisherige aba-Chef Georg Thurnes und seine Nachfolgerin Beate Petry schon am Vortag der Jahrestagung gefordert und Vorschläge für eine rasche bAV-Reform vorgelegt.

Zurück zu der Tagung erster Tag: Details zur aktuellen Lage und Verbreitung der bAV, zur Kapitaldeckung in der Altersvorsorge und zur Verhaltensökonomie bestimmen das Programm. Wegen der Dichte der Informationen erfolgt die Wiedergabe im gewohnten P●I-Stakkato (alle Aussagen der Referenten im Indikativ, zuweilen als O-Ton):

Thurnes: Bericht zur Lage

Die Jahrestagung eröffnet traditionell aba-Vorstandschef Thurnes (im Hauptberuf Chef der ThurnesbAV GmbH), vor rund 650 Betriebsrentenexperten in Berlin mit dem Lagebericht – letztmalig, bevor er den Vorstandsvorsitz noch am selben Tag während der Veranstaltung an Petry abgibt (jedoch bis zu den Neuwahlen 2026 im aba-Vorstand bleibt):

Thema BRSG 2.0: Entwurf hat gezeigt: es gibt kein Erkenntnisproblem, welche Stellschrauben zu drehen sind +++ jetzt muss Gesetzgeber endlich Mut zum Handeln aufbringen +++ bedauerlich, dass BRSG 2.0 gestoppt wurde, aber Schwarz-Rot könnte vieles ohne weitere Änderungen umsetzen, etwa bAV-Fortführung bei ruhenden Arbeitsverhältnissen oder Klarstellungen zu Durchführung und Steuerung sowie Kostenbeteiligung im SPM +++ andere Maßnahmen mit nur geringen Änderungen noch zielführender ausgestaltbar +++ Details: aba-Papier „Starke Betriebsrenten, gute Altersversorgung!“

+++ im durch Ampel-Aus gestoppten BRSG 2.0 -E fehlten „ganz zentrale Punkte zur Stärkung der bAV“: Angleichung von Steuer- und Beitragsfreiheit bei versicherungsförmiger Durchführung, Beseitigung oder zumindest signifikante Erhöhung der Dotierungsgrenzen bei externen DFW sowie sachgerechte Lösungen für Rechnungszins und Finanzierungsverfahren der Direktzusage +++ auch Doppelverbeitragung muss endlich beseitigt, Bestandsübertragungen müssen erleichtert werden +++ kein Denkverbot für mehr Generationengerechtigkeit in der bAV, etwa durch rechtssichere Anpassungen von Zusagen +++ Forderung nach angemessenem Aufsichtsrecht für EbAV bleibt aktuell +++

„Eine Anwartschaft, die beim alten Arbeitgeber aufrechterhalten wird, ist besser, als gar keine zu haben.“

+++ überraschend exponiert taucht „Portabilität“ im Koalitionsvertrag auf +++ aba würde bei Umsetzung unterstützen, weist aber auf Komplexität hin und mahnt, dass dies doch nicht erste Priorität haben könne: zunächst solle man das potentiell Portable schaffen bzw. verbessern +++ „Eine Anwartschaft, die aus guten Gründen beim alten Arbeitgeber aufrechterhalten wird, ist besser, als gar keine zu haben“ +++ Bürokratieabbau als Ziel der Koalitionäre löblich, doch Bürokratieabbau erfordert zudem Verzicht auf neue und den Abbau bestehender Regulierung sowie die Chance stärkerer Digitalisierung der Prozesse +++

„Individuelle Vermögensbildung darf nicht besser gefördert werden als sozialpolitisch hochwertige und kostengünstige bAV.“

Verhältnis zur dritten Säule: +++ in pAV soll neue „Frühstartrente“ kommen +++ gut: anders als beim sog. Generationenkapital der Ampel wird nichts auf Pump finanziert +++ schlecht: Leistungsphase nicht mal angedacht, da staatliche Förderung trotz Verzicht auf lebenslange Rentenzahlung angedacht +++ kapitalgedeckte bAV mit kollektivem Bezug und zumeist lebenslangen Rentenzahlungen sinnvoller +++ „Individuelle Vermögensbildung, die zudem die Leistungsphase vollkommen ausblendet, darf nicht besser gefördert werden als sozialpolitisch hochwertige und kostengünstige bAV“ +++ Hintergrund: Lebenshaltungskosten plus steigende Pflege- und Gesundheitskosten müssen bis Lebensende finanziert werden – und dies bei tendenziell sinkenden Leistungen der GRV +++ es wäre falsch, Einzelnen in Leistungsphase gesamte finanzielle Verantwortung zu übertragen und zu zwingen, Langlebigkeitsrisiko, Anlagerisiken und potenzielle Marktschwankungen allein zu tragen, vor allem im höheren Alter +++

+++ FDP-Fehler, Vermögensbildung unverhältnismäßig viel besser fördern zu wollen als bAV, darf nicht wieder passieren +++ mit Blick auf Koalitionspläne in Sachen Riester-Reform kann es nicht angehen, dass dort bei großzügiger Förderung Garantien mal eben so runterfallen dürfen und im Rahmen der bAV allein die Diskussion über Garantieabsenkung Teufelszeug sein soll +++ BZML sollte hinsichtlich der Beitragsgarantie entfesselt werden +++ ganz generell sollten auch für die traditionellen bAV-Durchführungsformen – ähnlich wie SPM – Zusagen mit abgesenkten Garantien möglich werden, und zwar in Anwartschafts- und Rentenphase +++ Auch Vererblichkeit, bei der privaten Altersvorsorge keine Frage, bei der bAV hingegen striktes No-Go, gehört zumindest diskutiert +++

Digitale Rentenübersicht: nahezu alle Direktversicherungen, Pensionskassen und Pensionsfonds angebunden +++ große Unternehmen haben z.T. ohne Verpflichtung Direktzusagen-Bestände angebunden +++ kostete mitunter sechsstellige Beträge, und laufender Betrieb fordert Firmen mit jährlich weiteren fünfstelligen Beträgen +++ besonders ärgerlich, dass Authentifizierung mit ePerso als große Hürde bleibt +++ dies verlangen weder Banken noch Finanzamt +++ „Wir brauchen niedrigschwellige und trotzdem sichere Zugänge, hier muss die neue Bundesregierung ran“ +++

Europa: +++ bei EU-Projekten ist Überprüfung EbAV-II-RL für Q4/25 angekündigt +++ aba auch mit FIDA befasst, inzwischen im Trilog +++ gut: Rat und Parlament sagten 2024, dass Daten aus bAV, die von EbAV oder Lebensversicherern organisiert werden, grundsätzlich nicht erfasst werden sollen +++ schlecht: Rat will EbAV in FIDA-Anwendungsbereich stellen, sofern sie „Personal Pension Products“ bieten +++ hier führen Definitionsunschärfen zu Abgrenzungsproblemen +++ FIDA = Verordnung, d.h. im Gegensatz zu RL kein nationaler Umsetzungsspielraum +++ „Deutsche EbAV darf nicht in FIDA-Anwendungsbereich fallen, nur weil Versorgungsberechtigte arbeitsrechtlichen Anspruch geltend machen“ +++

![]()

![]()

+++ bis Ende 2025 will EU-Kommission Vorschlag für überarbeitete OffenlegungsVO präsentieren +++ aba-Befürchtungen inzwischen bestätigt, wonach undifferenzierte EbAV-Einbeziehung in Finanzmarktregulierung weitergehen soll +++ diese passt nicht zu bAV +++ Grund: es gibt keinen Verbraucher, der ein (Retail-) Produkt auswählt +++ in bAV regelmäßig zentrale Entscheidungen durch Arbeitgeber bzw. Sozialpartner getroffen und Anwärter sowie Leistungsempfänger über EbAV-Gremien eingebunden (kollektive Orga, keine individuelle) +++ aba hat zahlreiche Argumente und Vorschläge für angemessene Nachhaltigkeitsregulierung für EbAV vorgelegt +++

Werding: Ein Ritt durch die drei Säulen

Ein Plädoyer für mehr Kapitaldeckung in der Altersvorsorge hält in seiner Rede Prof. Martin Werding vom Lehrstuhl für Sozialpolitik und öffentliche Finanzen der Ruhr-Uni Bochum und zugleich Mitglied des Sachverständigenrats zur Begutachtung der gesamtwirtschaftlichen Entwicklung:

Alterung und Kapitaldeckung: +++ demographische Alterung ist schnell, stark und dauerhaft +++ daher ursachen- und systemgerechte Reform nötig +++ Kapitaldeckung muss verbindlicher (obligatorisch oder Opt-out), einfacher (Default-Produkt, Standardisierung und klares Framing) und rentierlicher (ertragsstärkere Anlageformen und geringere Kosten) als bisher werden +++ Einwände gegen Kapitaldeckung oft falsch und ideologisch geprägt: „Casino-Rente“ +++ auch „Mackenroth-These“ irrelevant, da nur für geschlossene Volkswirtschaften relevant +++ demographische Anfälligkeit („Asset Meltdown“) oft überschätzt, da internationale Anlagen und weltweit unterschiedliche Demografien +++

„Die Kapitaldeckung in der ersten Säule erzeugt große politische Risiken.“

+++ nur 16-17% der SV-Beschäftigten haben keinerlei ergänzende AV +++ viele gesetzliche Versicherte mit mehreren AV-Formen +++ Ausbau Kapitaldeckung in allen drei Schichten möglich, aber mit Vor- und Nachteilen verbunden +++

GRV Kapitaldeckung: Generationenkapital war auf Kredit gedacht +++ besser: mit Beitragsmitteln, da Vorteile: Verbindlichkeit durch Beitragspflicht, Teilkapitaldeckung des gesamten Leistungspakets, geringe Kosten und unsichtbare Umschichtung von Umlage zu Kapitaldeckung +++ Nachteile: „demographische Pufferfonds“ variabel nutzbar; Reserven vor Zugriff der Politik nicht geschützt +++ Fazit: Kapitaldeckung in erster Säule erzeugt große politische Risiken +++

Zweite Säule: viele Vorteile, insb. solide Basis in Deutschland, interessante internationale Vorbilder (z.B. USA, UK), nur Umbau von DB zu DC nötig, aber kein Rückbau +++ bAV erlaubt renditeorientiertere Anlageformen +++ Kostenvorteile durch Gruppenverträge (z.T. tarifvertraglich aufgehängt), kein Individualvertrieb nötig +++ moderne Sicherheitsmechanismen durch kollektive Kapitalanlage +++ Einbettung in Vertrauensbeziehungen (Arbeitgeber, Sozialpartnerschaft) ist Pfund zum Wuchern +++

+++ zu Nachteilen zählen: höhere Verbindlichkeit müsste aktiv hergestellt werden und ggf. zu leicht abstufbar (Obligatorium oder Opt-out) +++ Vielzahl von DFW und Produkten für „kleine“ Arbeitgeber verwirrend +++ Unstimmigkeiten bei Verbeitragung (zuletzt verringert, aber nicht beseitigt) und Besteuerung +++ Fazit: Freiwilligkeit (+ AG-Beteiligung) als Element der Personalpolitik ginge bei mehr Verbindlichkeit verloren, Bedeutung der bAV dürfte von allein wachsen (Fachkräftebindung) +++

Dritte Säule: hat größtes Potenzial für stärkere und bessere Kapitaldeckung +++ Einstieg in Deutschland zwar leicht misslungen, aber interessante Vorbilder (z.B. SWE, USA, CAN) +++ Vorteile: Nutzung renditeorientierterer Anlageformen möglich (bisher durch Regulierung weitgehend ausgeschlossen), Produktstandardisierungen und intensiverer Wettbewerb denkbar (bisher nur in Ansätzen gelungen), stimmige Förderung und Verbeitragung +++ Nachteile: fehlende hohe Verbindlichkeit (bisher nicht auf politischer Agenda), verwirrende Vielfalt von Anbietern und Produkten, niedrige Renditen inf. Garantien und Niedrigzinsphase, sehr hohe Kosten für Vertrieb (Individualverträge) und Verwaltung +++ Fazit: zeitgemäßer Ersatz für Riester-Renten als dringendes Problem +++

Insgesamt: genauer Kurs und Zeitplan der Politik bei Kapitaldeckung derzeit noch unklar, obwohl mehr ergänzende Kapitaldeckung dringend – mehr als manche Reform in GRV, da 10-15 Jahre Akkumulationsphase für erste Wirkungen nötig +++ mehr Kapitaldeckung in jeder Säule machbar – aber nicht dreimal zugleich +++ mögliches Zusammenspiel: Opt-out für private Vorsorge, die auch die anderen Reformziele – Einfachheit und Renditeorientierung – adressiert, darauf freiwillige bAV aufsatteln mit akzeptablen Opt-out-Gründen +++ evt. Standardlösung der privaten Vorsorge für bAV „kleiner“ Arbeitgeber öffnen +++ Abstimmung der Regulierung von Säule 2 und 3 nötig +++ gesetzliche Anforderungen generell nicht beliebig entkoppeln +++

Riedmann: bAV-Durchdingung zwischen stagnierend und ernüchternd

Die aktuellste verfügbare Aufschlüsselung der bAV-Verbreitung nach soziodemografischen Daten unternimmt Arnold Riedmann, Research Director beim Forschungsinstitut Verian Deutschland, das für das BMAS die bAV-Verbreitung untersucht hat:

Das Leid der Zahlen: +++ teils unterschiedliche Statistik wegen gleich dreier Befragungen, zu denen BMAS durch Alterssicherungsbericht verpflichtet ist +++ dennoch keine umfassende, auf Verwaltungsdaten basierende bAV-Statistik in Deutschland verfügbar +++

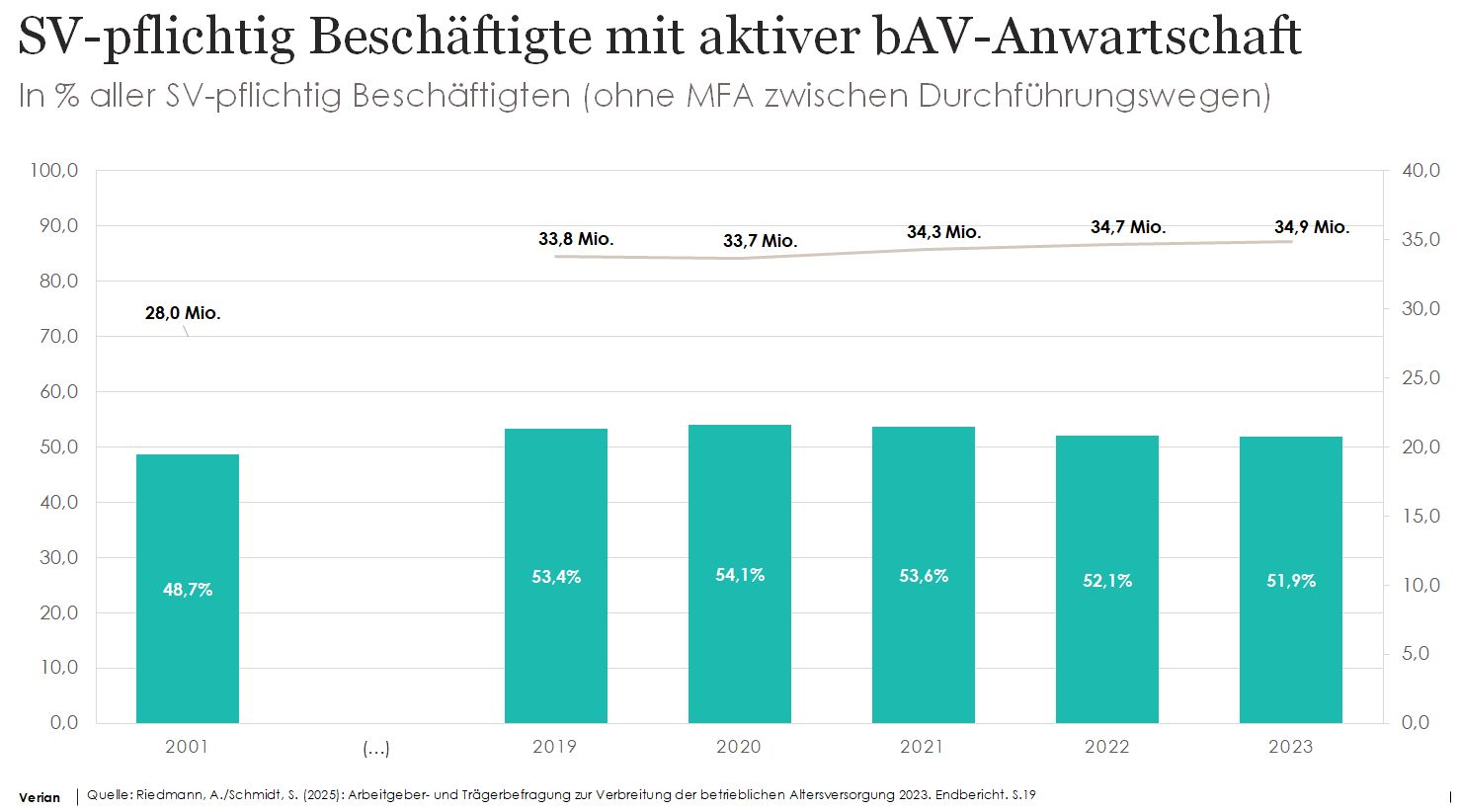

+++ Erhebung unter 209 bAV-Trägern (seit 2003; aktuell alle 2 Jahre; zuletzt Stand Ende 2023) +++52% Teilnahme und Erfassen von 76% aller Anwärter +++ mit Mehrfachanwartschaften haben 20,9 Mio. aktiv Versicherte eine bAV – seit 2019 nahezu unverändert und stagnierend +++ Höhe der Beiträge seit 2019 bei Pensionskassen stagnierend (im Schnitt 91 Euro pro Monat), bei Pensionsfonds steigend (um 20 auf 128 Euro), bei Direktversicherungen leicht steigend (um 8 auf 114 Euro) und in ÖD-Zusatzversorgung weiter steigend (um 18 auf 238 Euro) +++ 51,9% aller SV-Beschäftigten mit aktiver bAV-Anwartschaft (2020: 54,1%) bei insgesamt steigender SV- Beschäftigung von 34,9 Mio. Menschen (2020: 33,7 Mio.): Quelle: Verian; Trägerbefragung 2023. Grafik zur Volldarstellung anklicken.

Quelle: Verian; Trägerbefragung 2023. Grafik zur Volldarstellung anklicken.

+++ repräsentative Befragung von 2.400 teilnehmenden Arbeitgebern (seit 2003; aktuell alle vier Jahre; zuletzt Stand Ende 2023) +++ im Schnitt nehmen 43% der Betriebe (ohne ÖD) an bAV teil – je kleiner, umso geringere Teilnahme +++ Firmen mit 1-4 Beschäftigten bieten zu 25% bAV an, aber nur 19% der Mitarbeiter nutzen dies +++ alle Firmen mit über 1.000 Beschäftigten bieten bAV an, 86% der Mitarbeiter nutzen dies +++ geringste Verbreitung unter Arbeitnehmern in Gastgewerbe (15%), bei sonstigen wirtschaftlichen Dienstleistungen (22%) und im Grundstücks- und Wohnungswesen (26%) +++ größte Verbreitung bei Erziehung und Unterricht (71%), in Bergbau, Energie, Wasser und Abfallwirtschaft (76%) und bei Banken und Versicherungen (81%) +++

+++ repräsentative Befragung von 9.950 Teilnehmern unter SV-pflichtigen Beschäftigten zwischen 25 und 66 Jahren (seit 2011; alle vier Jahre; zuletzt Stand Ende 2023) +++ demnach sorgen 52% in bestehendem Arbeitsverhältnis mit bAV vor, Riester eingerechnet sogar 62% +++ ohne Berufsabschluss nur 25% bAV-Teilnahme, mit Hochschulabschluss 62% +++ im Alter von 25-34 Jahren 46% bAV-Teilnahme, mit 55 – 66 Jahren 58% +++

Generelles Fazit und Ausblick: nach fast 25 Jahren staatlicher Förderung eher ernüchterndes Bild +++ absolut (Zahl Versicherter) stagnierende Entwicklung, bei privatwirtschaftlicher bAV leicht rückläufig +++ relativ zur Beschäftigungsentwicklung insgesamt leicht rückläufige bAV-Quote +++ trotz BRSG 1.0 bAV-Quoten in Kleinbetrieben und unter Geringverdienern nach wie vor niedrig +++ Beitragshöhen im Schnitt nur moderat steigend, teils sehr niedrig (ab 20 Euro pro Monat und Träger) +++

Haupt: Verhaltensökonomie mischt mit

Den Forschungsstand zum Zusammenhang von bAV und Verhaltensökonomie beleuchtet in ihrem Vortrag Marlene Haupt, Prof. für Sozialwirtschaft und Sozialpolitik an der RWU Hochschule Ravensburg-Weingarten:

Behavioral Economics: untersuchen Verhalten von Menschen in wirtschaftlichen Situationen, oft dabei Verhaltensabweichungen +++ Anstöße („Nudging“) können Verhaltensänderung erleichtern, etwa bei Organspende: Zustimmungsregel (Opt-in) versus Widerspruchsregel (Opt-out) +++ in bAV Anstöße bei Arbeitgeber („Gamekeeper“) und Beschäftigten sinnvoll +++ Anstöße bei AG z.B. durch Entlastung: Abbau von Komplexität als Verhaltensbarriere oder durch einfaches Standardprodukt speziell für KMU denkbar: Entbürokratisierung durch Minimierung des Aufwands +++

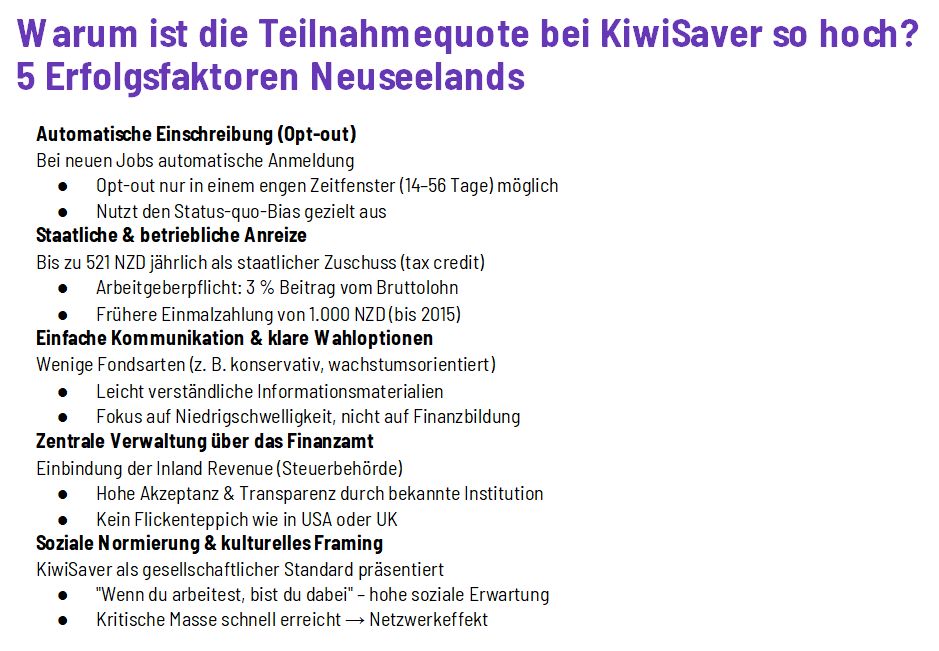

Beispiele: in USA hat Auto-Eskalation als Nudge funktioniert: bei Umstellung von Opt-in zu Opt-out: Anstieg der 401(k)-Quote von 50-60% auf 85-90% erreicht +++ wichtig: freiwillig und synchron zu Gehaltssteigerungen +++ neuere Forschungen zeigen aber: Anstöße wirken nicht langfristig so stark wie erhofft: Nudging-Effekte liegen über 70% unter früheren Schätzungen +++ in USA jährliche Sparleistung per Auto-Enrolment nur um 0,6% des Einkommens erhöht+++ oft Kompensationsverhalten: weniger Sparen an anderer Stelle, höhere Konsumentenkredite und Entnahme von Kapital bei Jobwechsel +++ Ursache in USA: monatlich wechseln 4% der Arbeitnehmer Job, 40% davon ziehen angespartes 401(k)-Guthaben ganz oder teilweise ab +++ zudem viele Arbeitgeber-Zulagen erst nach einigen Dienstjahren unverfallbar (Verfall bei vorzeitig Ausscheidenden) +++ Neuseeland: gewaltiger Anstieg der Teilnehmerquote bei KiwiSaver (seit 2007): von ursprünglich 15 auf über 90%: Quelle: RWU. Quelle: Grafik zur Volldarstellung anklicken.

Quelle: RWU. Quelle: Grafik zur Volldarstellung anklicken.

Deutschland: bAV überwiegend freiwillig per Opt-in, geringe Verbreitung insbesondere in KMU und bei Geringverdienern +++ Opt-out seit 2018 möglich: § 20 Abs. 2 BetrAVG erlaubt via Tarifvertrag automatische Entgeltumwandlung mit Widerspruchsrecht +++ wer eigentlich ungern spart, sucht langfristig Wege, die erzwungene Sparrate zu kompensieren +++ Abhilfe: einfachere Portabilität, niedrigschwellige Standardoptionen, z.B. angemessene Höhe des Standardbeitrags, vernünftige Modalität der Beitragserhöhungen (am besten kongruent zu Gehaltserhöhungen), einfache Optionen bei Standardprodukten und ausreichende Langfrist-Rendite (z.B. Lebenszyklusprodukte bzw. Target-Date-Funds) +++ Wiedereinschreibung („Re-Enrolment“) in regelmäßigen Intervallen für Beschäftigte, die bei Auto-Enrolment ursprünglich bAV abgewählt hatten (UK: maximal alle drei Jahre) +++ flankierende Maßnahmen für Geringverdiener nötig (Incentives, Ansparen eines Notgroschens) +++ speziell mit Blick auf KMU: Angebot eines staatlich organisierten Default-Fonds unterbreiten, falls kein SPM vorhanden +++

Fazit: verhaltensökonomischer Werkzeugkasten liefert Impulse, um Trägheit zu überwinden – mit unterschiedlichen Anstößen für unterschiedliche Situationen und Zielgruppen +++ entscheidend ist kluge Kombination dieser Instrumente +++ Arbeitgeber als Intermediär muss ebenfalls explizit angesprochen werden +++ dafür braucht es mehr rechtliche Klarheit, einfachere Umsetzung und systemische Anschlussfähigkeit +++

Die aba, die Demographie und die Übergabe des Staffelstabes

Wenn man in der bAV tätig ist, in welcher Funktion auch immer, unterliegt man zuweilen dem verführerisch-falschen Denken, Demographie und Alterung beträfen nur die Bevölkerung – aber doch nicht uns Experten, die sich von Berufs wegen damit beschäftigen (so ähnlich wie Ärzte, die der Dissonanz unterliegen, anzunehmen, Krankheiten betreffen nur die anderen). Klar ist natürlich, die Realität ist eine andere, und das konnte man auch in diesen Zeiten bei der aba feststellen. Hier stehen in diesen Monaten einige alte Recken vor einem altersbedingten (Teil-) Rückzug, nur einige Namen: Dietmar Droste, Henriette Meissner, Rolf Schmachtenberg, Gregor Asshoff … more 2 come soon …

![]()

![]()

Und das gilt auch für die aba-Spitze selbst: Georg Thurnes hatte im Mai 2019 den Vorsitz von Heribert Karch übernommen, und nach sechs Jahren übergab er nun im Ramen einer kleinen Zeremonie den Staffelstab wie schon im Dezember 2023 angekündigt an Beate Petry. Den vollgepackten Rucksack an bAV-Baustellen – der bekanntlich ständig größer statt kleiner wird, bekam sie gleich mit dazu. An der Energie, diesen nun zu tragen, fehlt es der Pensions-Chefin der BASF nicht. Und die aba? Wird nach mehreren Generationen wieder von einer Industrie-Vertreterin geführt. Impressionen: