Lebenszyklusmodelle erfreuen sich in der Direktzusage großer Beliebtheit. Ist der Grundgedanke immer der gleiche, gibt es doch Unterschiede im Detail – die Redaktion hat ein paar Beispiele herausgegriffen. Es gibt aber auch Akteure, die das klassische Portfolio in der Direktzusage weiter bevorzugen – und das auch begründen können. Von üblichen Zwickmühlen, stetigen Appellen, Monte Carlo-Simulationen, Kohorten und mehr.

Wertpapiergebundene Direktzusagen – jüngst höchstrichterlich mit zusätzlicher Rechtssicherheit ausgestattet – erfreuen sich zunehmender Beliebtheit.

In der WPVZ genießt das Unternehmen alle Freiheiten der Kapitalanlage und kann so auch ein eigenes Chance-/Risikoprofil auswählen. Zusageart: meist BOLZ. Versorgungsleistungen: häufig Einmal- oder Ratenzahlung. Umsetzung in der Ansparphase: Oft Lebenszyklusmodelle (LZM). Was sagen die Anbieter? Und was bieten sie? Die Redaktion hat eine Handvoll befragt.

Amundi: Günstig im Spezialfonds

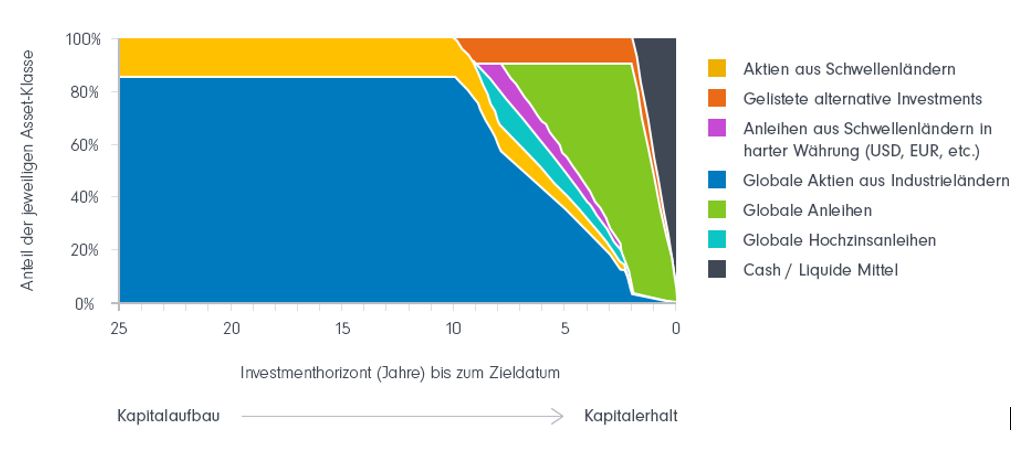

Amundi Investment Solutions, seit 1969 in Deutschland aktiv und aktuell größter europäischer Asset Manager, versteht unter LZM eine ganzheitliche Anlagelösung über die aktive Erwerbszeit hinaus. Torsten Isecke, Head of Corporate Pensions, erläutert das Prinzip: „Die zumeist lange Ansparphase wird in der Selektion von Anlageklassen ebenso berücksichtigt wie die spätere Rentenphase“. Anfänglich chancenorientiert ausgerichtete Anlagestrategie, später Umschichtung in defensivere bis hin zu kapitalerhalt-orientierten Anlageklassen. Soweit nicht ungewöhnlich. „Anders als viele andere Anbieter bildet Amundi dabei für jede Alterskohorte, also jeden Geburtsjahrgang, eine eigene Asset Allocation“, hebt Isecke zur eigenen Differenzierung hervor. Die Modellierung der Makro-Asset-Klassen erfolge durch Monte-Carlo-Simulationen, die auf langfristigen Annahmen basieren; Ziel: Diversifizierung und Minimierung von Prozyklizität.

Abb. 1: Illustration eines Lebenszykluspfades.

Quelle: Amundi. Grafik zur Volldarstellung anklicken.

Quelle: Amundi. Grafik zur Volldarstellung anklicken.

Umsetzung des Amundi-Modells: überwiegend via segmentierten Spezialfonds, v.a. passiv. Bei Umschichtungen werde Transaktionskosten- und Steuereffizienz angestrebt. Risikomanagement durch VaR mit individuellen Risikobudgets, regelmäßig aktualisiert, um sicherzustellen, dass die Portfolios innerhalb der festgelegten Risikogrenzen bleiben. Zudem Stress-Tests, die regelmäßig, bei geänderten Marktbedingungen oder auf Kundenanfrage stattfinden.

„Kapitalmarktsimulationen bilden eine wichtige Grundlage, die verschiedenen Interessen abzuwägen.“

Isecke nennt die in jeder bAV übliche Zwickmühle: „Der Wunsch zum Schutz vor möglichen Nachschussrisiken der Arbeitergeberseite muss mit der Forderung der Arbeitnehmer nach guter Partizipation an den Kapitalerträgen in Einklang gebracht werden.“ Unterschiede gibt es auch bezüglich der kurzfristigen Risikotoleranz: Beurteilten Arbeitnehmer oftmals Drawdowns am Aktienmarkt kritisch, formulierten Arbeitgeber nicht selten Risikobudgets aus bilanziellen Überlegungen heraus. Was tun also? „Kapitalmarktsimulationen bilden eine wichtige Grundlage, die verschiedenen Interessen abzuwägen und den optimalen Gleitpfad für das LZM zu ermitteln,“ so der Amundi-Manager.

Fidelity: Auch im Lebenszyklusfonds Aktivität zeigen

Ein Pionier im deutschen LZM-Wesen und sicher einer der Asset Manager in Deutschland mit dem stärksten Commitment zur bAV: Fidelity International. „Die LZM werden von unseren Kunden insb. bei der beitragsorientierten Direktzusage gewählt“, sagt Christof Quiring, in Kronberg der Chef des Workplace Investing Deutschland der fast 80 Jahre alten US-Fondsgesellschaft mit rund 6 Bio. US-Dollar AuM Kampfgewicht.

Umsetzung über die Fidelity Target Date Funds, luxemburgische SICAVs und ebenfalls alterskohortenspezifisch in 5-Jahres-Schritten konstruiert: derzeit also vom Target Date 2025 Fund bis zum Target Date 2060 Fund. Die Planteilnehmer werden nach Geburtsjahr den verschiedenen Target Date Funds zugeordnet.

Allokationsgleitpfad: Etwa zehn Jahre vor dem Zielzeitpunkt beginnt das Fondsmanagement sukzessive von 100% Aktien in stabilere Anlagen umzuschichten. In den letzten beiden Jahren bewegt sich der Gleitpfad bei Fälligkeit zu 100% in Barmitteln, um alle Marktrisiken auszuschließen, schlechte Ergebnisse zu vermeiden und die Flexibilität für Sparer zu maximieren. Ab Zieldatum dann automatische Umschichtung in einen konservativen Mischfonds, sofern sich der Planteilnehmer für Ratenzahlung entscheidet.

Abb 2.: Schema für das Umschichtungsmodell beim LZM.

Quelle: Fidelity. Grafik zur Volldarstellung anklicken.

Quelle: Fidelity. Grafik zur Volldarstellung anklicken.

Wichtig: Die Fonds sind überwiegend aktiv verwaltet. Neben Aktien und Anleihen können sie bis zu 10% auch taktisch in Immobilienaktien, HY, EMD oder auch Rohstoffe investieren. „Die Fonds enthalten je rund 800 bis 1.000 verschiedene Einzeltitel“, so Quiring. Ziel: hoher Diversifikationsgrad und Minderung des Ausfallrisikos. Auch Fidelity simuliert Stress-Szenarien.

„Die neue deutsche Regierung sollte es Arbeitgebern erleichtern, in allen Durchführungswegen auf teure Garantien zu verzichten.“

Dass Lebenszyklusfonds selbst auf teure Garantien verzichten, auf Renditestärke und zugleich Absicherung durch schrittweise Umschichtung in schwankungsärmere Anlageklassen vor dem Renteneintritt setzten, untermauert für Quiring seinen stetigen Appell, den er und sein Haus seit jeher an den Gesetzgeber richten. „Es ist wünschenswert, dass die neue deutsche Regierung es Arbeitgebern erleichtert, in allen fünf Durchführungswegen auf teure Garantien zu verzichten – wie etwa im Sozialpartnermodell“, mahnt Quiring. Für die Zielrente Chemie ist man einer der Pioniere bei der Kapitalanlage (dort allerdings ohne Life Cycle-Modell).

Avida: Lebenszyklusmodelle bald dominierend bei bAV?

Dorothee Franzen, Deutschland-Chefin des Consultants Avida International, sieht LZM als einen erfolgsträchtigen Weg und internationalen Standard für DC-Modelle an – gerade weil da die Kapitalanlage altersabhängig und nach Kohorten differenziert erfolgt. „Wir gehen davon aus, dass Lebenszyklusstrategien bis 2050 zur dominierenden Anlagestrategie für bAV-Pläne werden“, ist Franzen überzeugt.

Abb. 3: Umschichtung von Pensionsverbindlichkeiten durch geänderte Zusagen.

Quelle: Avida. Grafik zur Volldarstellung anklicken.

Auch die Avida-Studie „Lebenszyklusstrategien in Deutschland“ zeige, dass DB-Zusagen inzwischen überwiegend Rentner abbilden und bis 2040 weitgehend auslaufen. Folge: Die Pensionsverbindlichkeiten werden massiv umstrukturiert. Avida schätzt, dass der DC-Markt derzeit hälftig zwischen kollektiven Anlagen und LZM aufgeteilt ist und geht laut Studie davon aus, dass der Anteil der LZM bis 2030 auf 60% ansteigen wird.

DWS: Nutze die Zeit – in der Rentenphase zwei Portfolios

Auch die DWS verwendet das LZM für die WPVZ, bevorzugt aber nicht die alterskohortenspezifische Konstruktion, sondern die „mitarbeiterindividuelle, da dort genauer auf das Zieldatum und gegebenenfalls das Risiko-Rendite-Profil des Mitarbeiters eingegangen werden kann“, sagt Sebastian Kring, Senior Structuring Manager der DWS. Die DWS favorisiert Allokationsgleitpfade, bei denen im Mitarbeiterdepot über lange Zeit rund 80% Aktienquote umgesetzt sind, die in den letzten zehn bis 15 Jahren auf unter 25% sinkt. Anlage vorwiegend passiv.

Abb. 4: Umschichtung beim LZM in die einzelnen Fondslösungen.

Quelle: DWS. Grafik zur Volldarstellung anklicken.

Quelle: DWS. Grafik zur Volldarstellung anklicken.

Für die Rentenphase sieht die DWS zwei Ansätze: Bei ersterem werden Anspar- und Entsparphase holistisch betrachtet. Weiß man bereits in der Ansparphase, dass sich daran eine 10- bis 20-jährige Auszahlungsphase anschließen wird, so kann man die Risikoreduktionsphase bis weit in die Entsparphase überführen. Ziel sei es, den Anlagehorizont für jede Auszahlung optimal zu nutzen.

„Einerseits erwarten Mitarbeiter eine hohe Rendite, andererseits sehen Unternehmen auch das Risiko.“

Beim zweiten Ansatz werden Anspar- und Entsparphase separat betrachtet. Dann endet die Risikoreduktionsphase mit dem Renteneintritt, und danach bleibt die Allokation in der Rentenphase unverändert. Die DWS arbeitet in der Rentenphase meist mit zwei Portfolios: eines, das immer noch eine Aktienquote von 10 bis 25% führt, und ein reines Anleihen-Portfolio, bspw. mit IG-Bonds. Somit seien in dem LZM „Gelder, die mit 67 oder 68 ausgezahlt werden, bereits konservativ allokiert, während Gelder, die erst mit 75, 80 oder 85 ausgezahlt werden, je nach verbleibendem Anlagehorizont chancenreicher allokiert sind“, erklärt Kring.

Auch Kring kennt den üblichen Zwiespalt: „Einerseits erwarten Mitarbeiter eine hohe Rendite von ihrem DC-Plan, andererseits sehen Unternehmen auch das Risiko, das mit einem DC-Plan einhergeht, da sie die eingezahlten Beiträge in dem Plan garantieren“, erklärt Kring. Auch die DWS nutzt im Risikomanagement VaR und sowohl zukunftsgerichtete wie historische Stress-Szenarien.

Flossbach von Storch: Es geht auch anders

Nicht alle Asset Manager im Pensionswesen sehen im LZM ein universelles Instrument, individuelle Pensionspläne umzusetzen. Flossbach von Storch etwa, mit rund 70 Mrd. Euro AuM einer der führenden bankenunabhängigen Vermögensverwalter in Europa, bietet seit vergangenem Jahr Unternehmen an, bAV-Beiträge der Mitarbeiter in Form einer WPVZ über die FvS-Vermögensverwaltung zu investieren – setzt dabei aber auf aktiv gemanagte Vermögensverwaltung und bietet aktuell kein LZM an.

„Häufig wird vergessen, dass es nicht das Risiko ist, das langfristig arm macht, sondern die Vorsicht“

„Verschiedene Publikationen belegen, dass adäquat ausgestaltete LZM dieses Versprechen zwar einlösen und bei sehr schlechten Marktentwicklungen besser abschneiden als Portfolios ohne einen automatischen Umschichtungsmechanismus“, erläutert Michael Wiese. Gleichwohl zeigten diese Untersuchungen auch, dass die Opportunitätskosten dieser Modelle hoch sind, so der Direktor bAV bei FvS, „denn bei Abwesenheit historisch schlechter Anlagezeiträume generieren LZM signifikant geringere Renditen.“ Die starke eingeschränkte Flexibilität der Anlage sowie erheblich verringerte Renditepotenziale wirkten mit zunehmender Laufzeit in den meisten Szenarien negativ auf das Endkapital. „Häufig wird vergessen, dass es nicht das Risiko ist, das einen langfristig arm macht, sondern die Vorsicht“, mahnt Wiese.

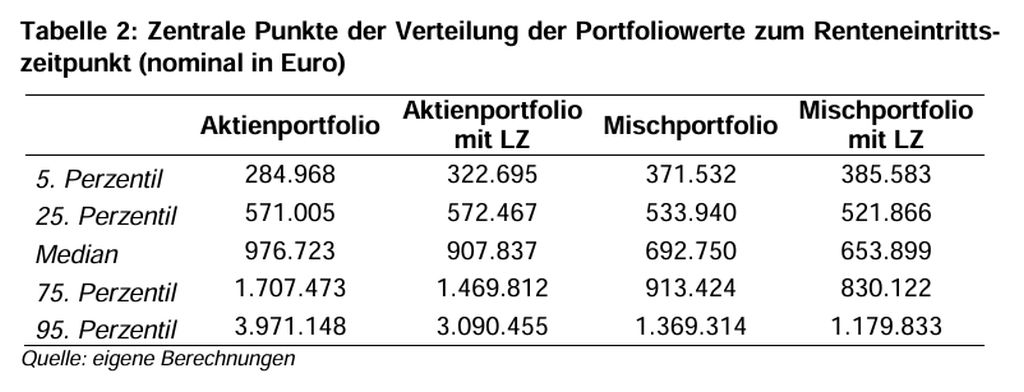

Seine Aussagen stützt der Kölner bAV-Experte insb. auf Kernaussagen des Gutachtens „Kapitalanlage eines staatlich organisierten Altersvorsorgefonds“. Darin hatte das ZEW – Leibniz Zentrum für Europäische Wirtschaftsforschung schon 2019 im Auftrag von Verbraucherschützern untersucht, wie Anlagestrategien ausgestaltet sein müssten, um bestimmte Ziele zu erreichen. In dem Gutachten werden die Renditen vier unterschiedlicher Portfolios simuliert und verglichen: Aktien, Aktien mit LZM, Mischportfolio sowie Mischportfolio mit LZM. Mittels einer Monte-Carlo-Simulation wurden 10.000 verschiedene Renditezeitreihen für eine Anlagedauer von 45 Jahren erzeugt. „Die Renditeverteilung zeigt, dass LZM nur bei sehr schlechten Marktentwicklungen besser abschneiden als Portfolios ohne einen automatischen Umschichtungsmechanismus“, interpretiert Wiese.

Abb. 5: Portfoliowerte zum Renteneintritt mit und ohne LZM. Quelle: ZWE. Grafik zur Volldarstellung anklicken.

Quelle: ZWE. Grafik zur Volldarstellung anklicken.

„Aber schon bei leicht unterdurchschnittlichen Marktentwicklungen erzielen LZM geringere Renditen“, erklärt Wiese mit Blick auf die Grafik. Je besser der Renditepfad, desto schlechter die relative Performance des LZM. Die Simulationen zeigen: Investiert man zu Beginn der Ansparphase im Aktienportfolio und schichtet ab Alter 52 bis zum Rentenbeginn mit 67 schrittweise in Anleihen um (Aktienportfolio mit Lebenszyklus), beträgt der Medianwert nominal gut 907.000 Euro. Der Wert liegt damit unterhalb des Wertes eines reinen Aktienportfolios, das über 976.000 Euro eingebracht hätte. „Für das Verständnis des Risikos, das mit dieser Anlagestrategie einhergeht, ist die Verteilung möglicher Auszahlungen wichtig“, heißt es im Gutachten. In der Hälfte der Fälle liege der Wert über 976.000 Euro und in der anderen Hälfte der Fälle wird er darunter liegen. In 25% der Fälle liegen weniger als 571.000 Euro vor (25. Perzentil) und in den schlechtesten 5 von 100 Fällen weniger als 285.000 Euro (5. Perzentil). „Die Wahrscheinlichkeit, einen der 500 schlechtesten Zeiträume zu erwischen, liegt dann aber gerade einmal bei 5%“, betont Wiese. Läuft es hingegen überdurchschnittlich gut, wären es in 25 von 100 Fällen mehr als 1,7 Mio. Euro (75. Perzentil) und in den besten 5 von 100 Fällen mehr als 3,97 Mio. Euro (95. Perzentil).

FvS bietet dagegen eine Direktzusage, die für die Rückdeckung auf eine aktiv gemanagte Vermögensverwaltung mit langfristiger Anlagestrategie mit Aktien, Anleihen und Gold (indirekt) setzt – weltweit und breit gestreut. „Die maximalen Gewichtungen der verschiedenen Anlageklassen bestimmt der Arbeitgeber durch eine oder mehrere Anlagestrategien“ erläutert Wiese. Innerhalb der vorgegebenen Leitplanken dürfe das anpassungsfähige Portfolio atmen, und die Portfoliomanager könnten die Allokation flexibel an verschiedene Marktsituation anpassen. Anspruch sei es, Portfolios zusammenzustellen, die robust genug sind, auch große Krisen weitgehend schadlos zu überstehen.

Wieses Fazit: „Investitionen am Kapitalmarkt gehen immer mit Volatilität einher.“ Davor schütze auch die Verwendung eines LZM nicht, „und Unternehmen, deren Prämisse bei der Anlage in der Absicherung aller Eventualitäten liegt, sollten den Schritt an den Kapitalmarkt möglicherweise nochmals überdenken und besser auf geeignete versicherungsförmige Lösungen zurückgreifen, von denen zahlreiche existieren.“

Franklin Templeton: Ziel als Entscheidungskriterium beim LZM wichtiger als Alter

Zurück zu den Befürwortern: Franklin Templeton beschäftigt sich bereits seit 2004 mit dem Thema LZM. Derzeit arbeitet man daran, hier auch Alternatives zu integrieren, v.a. unter dem Gesichtspunkt geringerer Vola. Martin Stenger DACH-Vertriebschef von Franklin Templeton, verweist darauf, dass Kapitalmarktbedingungen sich fortlaufend ändern: Inflation ist nicht immer gleich hoch oder niedrig, Aktien nicht immer attraktiver als Renten. Zudem sei der Übergang von der Anspar- in die Rentenphase heute nicht mehr so abrupt und klar wie früher, sondern sehr viel fließender, eine künstliche Aufspaltung in Anspar- und Rentenphase führe aus Kapitalanlagesicht zur Verkürzung des Anlagehorizontes – und damit tendenziell zu verschenkten Anlagechancen. Folge: „LZM haben das Alter als wichtigsten Entscheidungsparameter für die Kapitalanlage. Im Mittelpunkt sollte jedoch stehen, angestrebte Ziele wie ein bestimmtes Rentenniveau oder den Erhalt des Lebensstandards im Alter zu erreichen.“

„Risiko sollte besser als die Wahrscheinlichkeit gemessen werden, das Sparziel zu verfehlen.“

Daher sieht Stenger VaR als ungeeignetes Risikomaß in der Altersversorgung, weil es sehr kurzfristig ausgerichtet sei und dem langfristigen Anlagehorizont nicht gerecht werde. Darüber hinaus treffe es statistische Annahmen, die die Realität nicht geeignet abbilden. „Risiko sollte besser als die Wahrscheinlichkeit gemessen werden, das Sparziel zu verfehlen“, postuliert Stenger. Auch spielten die Kosten der Umsetzung eine entscheidende Rolle für die Effizienz, Spezialfonds seien deutlich günstiger und flexibler als Fonds und ETF. Die geeignete Umsetzung hänge von den Möglichkeiten des Unternehmens ab. „Das Navigationsgerät für all unsere Aktivitäten ist und bleibt die Zielerreichungswahrscheinlichkeit“, fasst Stenger zusammen. Darauf schauten Arbeitgeber, Mitarbeiter und auch die Aufsichtsbehörde gleichermaßen.

Fazit von PENSIONS●INDUSTRIES

Lebenszyklusmodelle haben ihre klare und berechtigte Bedeutung in der bAV, die jüngsten, erheblichen Börsenkapriolen belegen das eindrücklich. Grundsätzlich kann ihre Struktur überzeugen, doch das Beispiel Flossbach von Storch zeigt, dass es natürlich auch anders geht.

Jedenfalls sei unter vorsorge- wie auch unter industriepolitischen Aspekten das hier stetige Mantra wiederholt: Alles was in der deutschen Altersvorsorge die Investments in Real Assets fördert, ist grundsätzlich zu begrüßen – denn diese uralte Fixierung auf zu viele Garantien (das betrifft nicht nur die Höhe, sondern auch die Laufzeiten) und der damit einhergehend zu starke Fokus der Anlage auf Festverzinsliche ist eine der größten Schwachstellen in der gesamten deutschen Zusatzversorgung.

Ob mehr Real Asset-gestützte Kapitalanlage über LZM oder über klassische Portfolios erfolgt, ist dann Geschmacks- und Ansichtssache. Wichtig ist, dass alle daran arbeiten, diese elenden Garantien in der deutschen Zusatzversorgung weiter zurückzudrängen auf das notwendige Maß. Denn Garantien sind bekanntlich teuer, aber nicht nur für den Anleger selbst. Sondern auch für den (ohnehin gebeutelten) Industriestandard Deutschland, dem es an suffizienter Alters- und Zusatzversorgung mangelt, an großen heimischen Asset Ownern und an dem Bewusstsein, dass es Eigenkapital ist, das moderne Volkswirtschaften im 21. Jahrhundert stützt, entwickelt und vorantreibt, und nicht Fremdkapital.