Ob eine erwünschte Marktkonsolidierung unter den EbAV mithilfe der nationalen Aufsichten erreicht werden soll, woran selbst multinationale Unternehmen meist kein Interesse haben, ob es nun endlich weniger Bürokratie geben wird, wer wodurch zum Aufgeben gebracht werden soll, welche Rolle der nationalen Aufsicht zukommen wird, wie nun der Zeitplan aussieht: über das und mehr spricht der Herausgeber am Vorabend des „Regulierungs-Tsunamis“ im dritten und letzten Teil des mehrteiligen Interviews mit Roberto Cruccolini und Cornelia Schmid zur anstehenden Überarbeitung der EbAV-II-Richtlinie.

Cornelia Schmid, Roberto Cruccolini, nachdem wir im zweiten Teil v.a. über die Kapitalanlage gesprochen haben, heute u.a. zum „Bürokratieabbau“ und zur nationalen Umsetzung. Und einen von Ihnen schon kurz angerissenen Versuch der Com, die Mitgliedstaaten bei der Anwendung der Anforderungen der EbAV-II-RL etwas zu schubsen, mehr Einrichtungen zu erfassen, gibt es auch. Wie ist das einzuordnen?

Cruccolini: Der Vorschlag der Kommission sieht eine Option vor, der Mitgliedstaaten dazu bewegen soll, die Anwendung von EbAV-Regelungen auf kapitalgedeckte Altersversorgungseinrichtungen zu erstrecken, die bisher nicht von der EbAV-II-RL erfasst sind – bspw. weil die Versorgungsberechtigten keinen Rechtsanspruch gegen die Einrichtung haben oder weil es sich um Systeme der ersten Säule handelt. Merkwürdig daran ist: Diese Möglichkeit besteht für die Mitgliedstaaten aber ja ohnehin, dazu braucht es eine solche Option nicht, die daher gestrichen werden sollte. Solch einen „Anschub“ nach über 20 Jahren EbAV-Richtlinie finden wir überflüssig. Seither ist der Anwendungsbereich gleichgeblieben, ohne dass es in problematischen Situationen, wie die Finanzkrise 2008/2009 oder die bis vor kurzem anhaltende Niedrigzinsphase, zu aufsichtsrechtlichen Defiziten innerhalb der Mitgliedstaaten gekommen wäre.

Schmid: Und wenn die EU-Kommission eine breitere Anwendung der überarbeiteten EbAV-II-RL durch Altersversorgungseinrichtungen für sinnvoll und notwendig hält, dann sollte ihr doch bewusst sein, dass damit die Vielfalt der künftigen EbAV zunehmen würde. Dieser Vielfalt müsste man durch weniger EU-Harmonisierung und mehr Umsetzungsspielraum für die Mitgliedstaaten begegnen. Und nicht durch einen – ich benutze das Wort explizit noch einmal – EU-Regulierungs-Tsunami!

„Bekommt bald jede EbAV ihren eigenen BaFin-Beamten?“

Außerdem ist die Rede von einem neu zu schaffenden „Regular Supervisory Dialogue“. Was hat es denn damit auf sich?

Schmid: Im Rahmen eines regelmäßigen aufsichtlichen Dialogs – gem. Art. 49a des Vorschlags – sollen sich Aufsicht und EbAV austauschen; als Themen und Elemente nennt die Kommission u.a. Schwachstellen, Ineffizienzen, strukturelle Herausforderungen, Bündelung von Vermögenswerten, Angemessenheit der Organisationsstruktur, Höhe und Entwicklung der Verwaltungs-, Transaktions- und Investitionskosten, Nettokapitalrendite, Indikatoren für operative Effizienz, Risikokonzentration und institutionelle Resilienz und und und … Bekommt bald jede EbAV ihren eigenen BaFin-Beamten?

Also, wenn die dafür Leute suchen… Im ernst, das klingt ja fast nach aufsichtlichem Micromanagement.

Schmid: Aufsichtsgespräche sind keine Erfindung der EU-Kommission. Die BaFin führt regelmäßig mit EbAV Aufsichtsgespräche durch. Neu ist, dass die Aufsichtsbehörde dies – mit Verzicht auf eine risikoorientierte Aufsicht – künftig mit jeder EbAV mindestens alle drei Jahre tun soll und die Themen in einer EU-Richtlinie vorgegeben werden. Soll die BaFin (künftig) der Überwacher der Wirtschaftlichkeit der EbAV werden und dadurch die erwünschte Marktkonsolidierung unterstützen? Dies geht u.E. weit über die Aufgabe einer EU-Aufsichts-RL hinaus und ist klar abzulehnen.

„Wir haben heute weniger grenzüberschreitende EbAV denn je.“

Wird als Grund für die neue Regulierung auch wieder die ewige Leier von mehr Grenzüberschreitung bemüht?

Cruccolini: Ja, aber dies liegt auch an der Zielsetzung der EbAV-RL, durch die vor über 20 Jahren ein EU-Pass für eine EU-weite Tätigkeit von Altersversorgungseinrichtungen geschaffen werden sollte. Ein Ursprung der ersten EbAV-RL waren britische Pensionsfonds, die grenzüberschreitend in Irland tätig waren … und der Brexit hatte entsprechende Folgen für die Anzahl grenzüberschreitender EbAV. Wir haben heute weniger grenzüberschreitende EbAV denn je.

Haben Sie hier Daten greifbar?

![]()

![]()

Schmid: Laut letztem EIOPA-Bericht zu grenzüberschreitenden EbAV vom Dez. 2025 gibt es gerade einmal 27 grenzüberschreitend tätige EbAV. Die Gründe für die sehr begrenzte Bedeutung hierfür sind u.a., dass die bAV tief im jeweiligen Arbeits-, Steuer- und Sozialrecht verwurzelt ist – Rechtsbereiche, die EU-weit nicht harmonisiert sind. Wichtige Kompetenzen liegen hier bei den Mitgliedstaaten. Ferner ergänzen betriebliche Altersversorgungssysteme regelmäßig die gesetzlichen Systeme, wodurch die Anforderungen an die ergänzende Altersvorsorge in den Mitgliedstaaten sehr unterschiedlich sind. Und selbst multinationale Unternehmen haben meist kein Interesse an EU-weit tätigen EbAV. Die im RL-Vorschlag jetzt vorgesehenen Änderungen, u.a. zur grenzüberschreitenden Tätigkeit und Bestandsübertragung, werden daher kaum zu einem Boom und dem weiter angestrebten bAV-Binnenmarkt führen. Sollte man nicht vielmehr die Zielsetzung der EbAV-II-RL ändern? Auf jeden Fall rechtfertigen die wenigen grenzüberschreitenden EbAV keine EU-weit einheitlichen Standards für alle EbAV.

„Durch die zusätzliche Regulierung sollen viele EbAV dazu gebracht werden, dass sie aufgeben.“

Unterm Strich: Kommt er etwa gar nicht, der ewig besungene Rückbau der Bürokratie?

Cruccolini: Kurz gesagt: nein, das Gesamtpaket zur EbAV II-Überarbeitung ist das Gegenteil: Statt Verschlankung und Vereinfachung gibt es lauter neue Anforderungen, seien es der geplante Stresstest (der eigentlich eine mittelfristige Projektionsrechnung mit einigen vorgegeben Szenarien ist und eine Erhöhung der EK-Anforderungen auslösen kann), die bereits ausgeführten Erweiterungen zur Kosten- und Ertragsberichterstattung im Rahmen der Info-Pflichten oder die Einschränkungen der Proportionalität; außerdem zusätzliche Anforderungen in der Governance und zu Wohlverhaltenspflichten sowie zur Berücksichtigung von Nachhaltigkeitspräferenzen der Begünstigten. Diese vielen neuen regulatorischen Anforderungen stehen in einem Spannungsverhältnis zum politischen Narrativ des Bürokratieabbaus und zur Stärkung der Wettbewerbsfähigkeit für Unternehmen. Für viele Einrichtungen bedeutet das: mehr Aufwand, mehr Dokumentation, mehr Kosten – nur, was ist der Anlass dafür? „Don’t fix what’s not broken“ – das könnte doch auch mal das Motto sein. Diese Kosten müssen getragen werden – am Ende von den Versorgungsberechtigten und Leistungsempfängern in Form niedrigerer Betriebsrenten. Ist dies wirklich gewollt?

„Große EbAV erzielen nicht systematisch höhere Renditen.“

Wie sollen dann aber kleinere EbAV die weiter anziehende Regulierung stemmen, erst recht, wenn nun das Proportionalitätsprinzip geschleift wird?

Schmid: Laut EU-Kommission gar nicht – durch die zusätzliche Regulierung sollen viele EbAV ja dazu gebracht werden, dass sie aufgeben. Doch ist das so einfach, EbAV aufzulösen oder zu konsolidieren? Kann der Arbeitgeber seine Betriebsrentenzusage einfach beenden? Was passiert mit den Beständen einer EbAV? Hierzu findet sich im Vorschlag der EU-Kommission nichts – aber dies fällt wohl in die Zuständigkeit der Mitgliedstaaten.

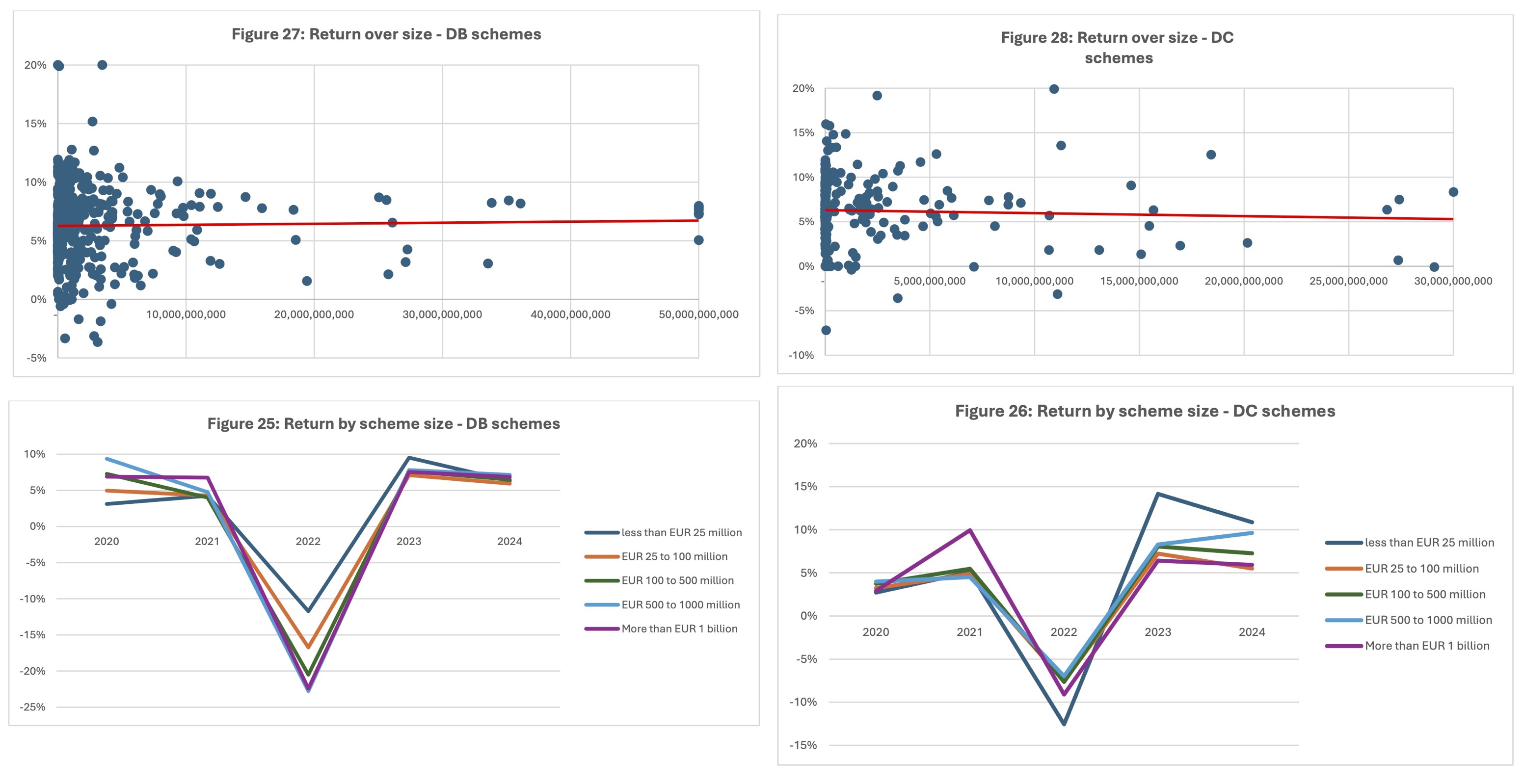

Gilt denn in der EbAV-Realität überhaupt big is beautiful? Sind große EbAV kostengünstiger? Und legen sie renditeträchtiger an? Dass ein Wegfall von Quotierungen wie die AnlV hier nichts bringt, hatten wir ja schon. Wie ist es denn bei der Größe?

![]()

![]()

Cruccolini: Die empirische Evidenz spricht in der EU nur sehr eingeschränkt dafür. Laut Auswertungen der EIOPA erzielen große EbAV nicht systematisch höhere Renditen, bei DC-Systemen zeigt sich teils sogar eine negative Korrelation zwischen Größe und Rendite. Es gibt gewisse Skaleneffekte bei Verwaltungskosten, aber nicht zwingend bei Investmentkosten: Größere Einrichtungen verfolgen oft komplexere Strategien, die wiederum Kosten erzeugen. Und kleinere Einrichtungen nutzen Dienstleister. Fazit: Größe ist kein geeignetes aufsichtsrechtliches Ziel, und „bigger is better“ taugt daher kaum als regulatorische Leitmaxime. Das Ziel der Aufsicht sollte es weiterhin sein, Mindeststandards guter und effizienter Unternehmensführung sowie einer soliden Kapitalanlage sicherzustellen – nicht größere Pensionseinrichtungen zu erzeugen.

Abb.: Anlageergebnisse und Größen von EbAV. Quelle: EIOPA-BoS-25-420-Statistical annex on IORPs data, S. 22-28. Grafik zur Volldarstellung anklicken.

Quelle: EIOPA-BoS-25-420-Statistical annex on IORPs data, S. 22-28. Grafik zur Volldarstellung anklicken.

Am Ende steht die nationale Umsetzung, auch in der Aufsichtspraxis. Eingangs ihrer Vorschläge vom November schrieb die Kommission: „Die Initiativen respektieren uneingeschränkt die Zuständigkeiten der Mitgliedstaaten für die Organisation und Gestaltung ihrer nationalen Rentensysteme sowie die Autonomie der Sozialpartner, soweit diese für die Einrichtung und Verwaltung von Rentensystemen zuständig sind.“

Klingt doch gut, oder? Glauben Sie daran? Und wenn ja, können wir auf unsere BaFin zählen?

Schmid: Lassen Sie mich mit einigen Gegenfragen antworten: Glauben Sie bei einem Blick auf diesen Vorschlag der EU-Kommission, dass es zu Gründungen von EbAV oder zumindest zu einer Stärkung der bestehenden EbAV kommt? Will die EU-Kommission (federführend ist die Generaldirektion FISMA) überhaupt EbAV, bei denen Trägerunternehmen und/oder Sozialpartner eingebunden sind, und eine kollektive kapitalgedeckte Altersversorgung bei der die Mitgliedstaaten durch das nationale Arbeits-, Sozial- und Steuerrecht eine wichtige Rolle spielen? Oder geht es darum, den Markt für Finanzdienstleister und Finanzprodukte im Bereich der Altersvorsorge zu erweitern? Oder soll am Ende des Tages einfach „mehr Kapital gesammelt“ werden für die Ziele der Spar- und Investitionsunion? Sicher geht es auch um die künftige Aufteilung von Aufgaben und Kompetenzen, daher auch die Frage: Brauchen und wollen wir für die Altersvorsorge v.a. eine EU-weite Lösung, in der die Generaldirektion FISMA der EU-Kommission und die EU-Aufsichtsbehörde EIOPA die zentrale Rolle spielen?

Das scheintote PEPP soll dagegen offenbar mit aller Gewalt zum Leben erweckt werden. Halten Sie das für vielversprechend?

Cruccolini: Die Überarbeitung der PEPP-Verordnung setzt klar auf Erleichterung und steuerliche Förderung für private Vorsorgeprodukte. Für das neu vorgeschlagene Basis-Produkt „Europension“ fällt der Kostendeckel von 1%, stattdessen wird der „Value for Money“-Ansatz eingeführt. Die Pflicht, das PEPP in mindestens zwei EU-Ländern anzubieten, entfällt, und es braucht auch keine Beratung mehr. Zudem soll das PEPP eine steuerliche Förderung bekommen und auch im Arbeitsplatz-Umfeld angeboten werden können. Mehr „Anschub“ durch EU-Regulierung kann ich mir schwer vorstellen, auch wenn der Name „Pan European“ dann irreführend ist, da es ja auch nur in jeweils einem einzigen EU-Mitgliedstaat angeboten werden kann. Damit will man PEPP doch noch zum Erfolg führen. Bislang gibt es nur zwei PEPP-Anbieter in der ganzen EU.

„Wahrscheinlich wird PEPP die bAV unter Druck setzen.“

Schmid: PEPP ist ein individuelles Sparprodukt – ohne kollektive Risikoteilung und ohne zwingende lebenslange Rente. Für eine nachhaltige ergänzende Alterssicherung, die Langlebigkeits- und Kapitalmarktrisiken solidarisch verteilt, ist das nur bedingt vergleichbar mit kollektiven bAV-Strukturen. Und um das nicht falsch zu verstehen: Das PEPP oder andere individuelle Produkte können sicherlich in Ländern ohne kollektive bAV-Strukturen und Tradition einen Beitrag zur ergänzenden Alterssicherung liefern, aber in Ländern mit funktionierenden bAV-Systemen? Hier sollte man die Hürden bei der Verbreitung dieser Systeme angehen – statt ihr durch „immer mehr“ Regulierung das Leben schwer zu machen.

Wird unser neues Altersvorsorgedepot als PEPP klassifiziert werden?

Cruccolini: Ja, die deutsche Entwicklung geht in diese Richtung. Das steuerlich geförderte Altersversorgungsdepot liegt deutlich auf der PEPP-Linie. Zur langfristigen Vermögensbildung ist das vermutlich hilfreich, sozialpolitisch ist jedoch der Verzicht auf lebenslange Zahlungen und kollektiven Risikoausgleich in der Kapitalanlage sehr fraglich – und dafür gibt es dann noch eine relevante steuerliche Förderung. Es ist sehr wahrscheinlich, dass das die bAV – v.a. die Entgeltumwandlung – unter Druck setzen wird.

Schmid: Die künftigen Riester-Produkte, zu denen auch ein Altersvorsorgedepot mit Auszahlplan zählt, werden PEPP-fähig sein. Deutschland könnte daher künftig viele PEPP-Anbieter und PEPP-Produkte haben. Stehen wir – nach 20 Jahren mäßigen Erfolg der Riester-Rente – vor dem großen PEPP-Erfolg in Deutschland und gar EU-weit? Wie wird sich dies auf die ergänzende Altersversorgung und die betriebliche Altersversorgung auswirken?

Gute Fragen. Wie weit wird denn dann die „Vermögensbildung“ die „Alterssicherung“ ersetzen oder auch verdrängen?

![]()

![]()

Schmid: Die künftige Entwicklung der ergänzenden Altersvorsorge wird m.E. maßgeblich davon abhängen, ob, wie und unter welchen Rahmenbedingungen eine verpflichtende Betriebsrente umgesetzt wird. Mit Spannung erwarten wir daher die Empfehlungen der Alterssicherungskommission. Diese nationale Diskussion hängt eng mit dem EU-Zusatzrentenpaket bzw. der europäischen Diskussion zusammen. Wichtig wird daher auch sein, wie sich neben der Finanzindustrie v.a. die Arbeitnehmer- und Arbeitgeberseite positionieren und politisch einbringen.

Mir drängt sich zuweilen der leise Eindruck auf, als liege da der wahre Hund begraben: die gut funktionierende bAV bis zur Unattraktivität kaputt regulieren, damit der eigene Fehlschlag PEPP in die Lücke treten kann? Und die Vorgehensweise, um EbAV mit regulatorischen Mitteln vom Parkett zu drängen, erinnert mich an die seinerzeitige Solvency-II-Schlacht? Oder ist das eine kassandrisch-krude Verschwörungstheorie?

„Das wird die bAV schwächen. Darum geht es.“

Cruccolini: Von Verschwörung zu sprechen, ist überzogen. Richtig ist aber: Das Bild wirkt unausgewogen. Während die EbAV-Regulierung – und dies ohne wirkliche Kosten-Nutzen-Untersuchungen – detaillierter und komplexer wird, werden individuelle Produkte wie das PEPP entlastet und gefördert. Das Paket an neuen Vorschlägen der EU-Kommission ist insgesamt eben wenig ausbalanciert – und so ergibt sich das bereits angesprochene Gesamtbild „Flügel“ für PEPP und „Mühlsteine“ für EbAV. Das wird die bAV schwächen – v.a. die DB-Systeme und die kollektive bAV in Deutschland. Darum geht es.

Wie geht es auf EU-Ebene nun weiter?

![]()

![]()

Cruccolini: Das ordentliche Gesetzgebungsverfahren auf EU-Ebene hat mit der Veröffentlichung der Vorschläge der Kommission zur Überarbeitung der EbAV-II-RL und der PEPP-Verordnung im November 2025 begonnen. Mittlerweile haben das EP und der Rat ihre Arbeitsprozesse gestartet. Zu den Vorschlägen wird getrennt gearbeitet, daher sind auch separate Positionen bis Herbst dieses Jahres zu erwarten. Dann wird der Trilog zwischen EP, Rat und Kommission beginnen. Will man die bAV nicht nachhaltig beschädigen, sind signifikante Änderungen am Vorschlag der EU-Kommission zu EbAV-II erforderlich. aba und AKA werden sich – auch zusammen u.a. mit dem europäischen Verband PensionsEurope – dafür intensiv einsetzen.

Zum Schluss ganz grundsätzlich: Braucht Europa eigentlich eine neue EbAV-II-Richtlinie?

Schmid: Bei einem Blick auf den Richtlinienvorschlag ist klar: Kommission und EIOPA sagen offensichtlich „ja“, und das nach dem Motto „viel hilft viel“. Bei einem Blick auf die deutschen EbAV: Deutschland braucht sicher keine neue Richtlinie mit den von der EU-Kommission vorgeschlagenen Änderungen. Auch in anderen Mitgliedstaaten sind uns keine Probleme bekannt, die man dadurch in den Griff bekommen könnte.

Dr. Cornelia Schmid ist stellv. Geschäftsführerin der Arbeitsgemeinschaft für betriebliche Altersversorgung aba in Berlin und betreut dort die Fachvereinigungen Pensionskasse und Pensionsfonds, den Fachausschuss Kapitalanlage und Regulatorik sowie die Europaarbeit.

Dr. Roberto Cruccolini ist Leiter Fachbereich Kapitalanlage & Regulierung der AKA (Arbeitsgemeinschaft kommunale und kirchliche Altersversorgung) e.V. in München.