Gestern Abend gegen 19 Uhr hat die Europäische Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung die Ergebnisse des diesjährigen EbAV-Stresstests vorgelegt. Die IORPs eines bestimmten Mitgliedstaates machten übrigens gar nicht mehr mit. LEITERbAV hat einen ersten Blick auf die Ergebnisse geworfen.

Doch zuerst zwei Blicke zurück:

Der erste EbAV-Stresstest der EIOPA lief im Sommer 2015, erntete von Fachleuten bereits im Vorfeld Kritik, wollte gigantische Deckungslücken ermittelt haben und kam auf dem Parkett auch nach Vorlage seiner Ergebnisse nicht gut weg, das betraf besonders die angeblichen Löcher und Lücken sowie die Bewertung nach der sog. „Common Methodology“, die auf der „Holistischen Bilanz“ beruht, welche wiederum auf Solvency-II-Prinzipien basiert.

Nicht viel besser ging es dem zweiten, etwas schlankeren EbAV-Stresstest der EIOPA vom Sommer 2017: Auch hier gab es schon im Vorfeld Skepsis, dann folgte mit der Vorlage erneut die Ermittlung gigantischer Deckungslücken samt schon damals einer Warnung der BaFin vor Schieflagen bei Pensionskassen (die sich zwischenzeitlich bekanntlich ereignet haben, zu deren Prognose man aber neben den vielfältigen Erhebungen der BaFin wohl keinen zusätzlichen EIOPA-Stresstest benötigt haben dürfte). So richtete sich die Kritik an dem Test auch weniger gegen Stresstests als Mittel des Risikomanagements an sich, noch wurde die prekäre Lage aller garantiebasierten Vorsorgesysteme infolge der Niedrigzinspolitik überhaupt bezweifelt, sondern erneut die Struktur des Tests in Frage gestellt und nicht zuletzt auch die Einbeziehung der Trägerunternehmen und von DC-Systemen sowie die destabilisierende Wirkung der Kommunikation der EIOPA kritisiert.

2019: Weiter inklusive DC, neu mit ESG

Nun zur Gegenwart: Gestern Abend hat die EIOPA die Ergebnisse des dritten Tests, der in diesem Sommer lief, öffentlich gemacht.

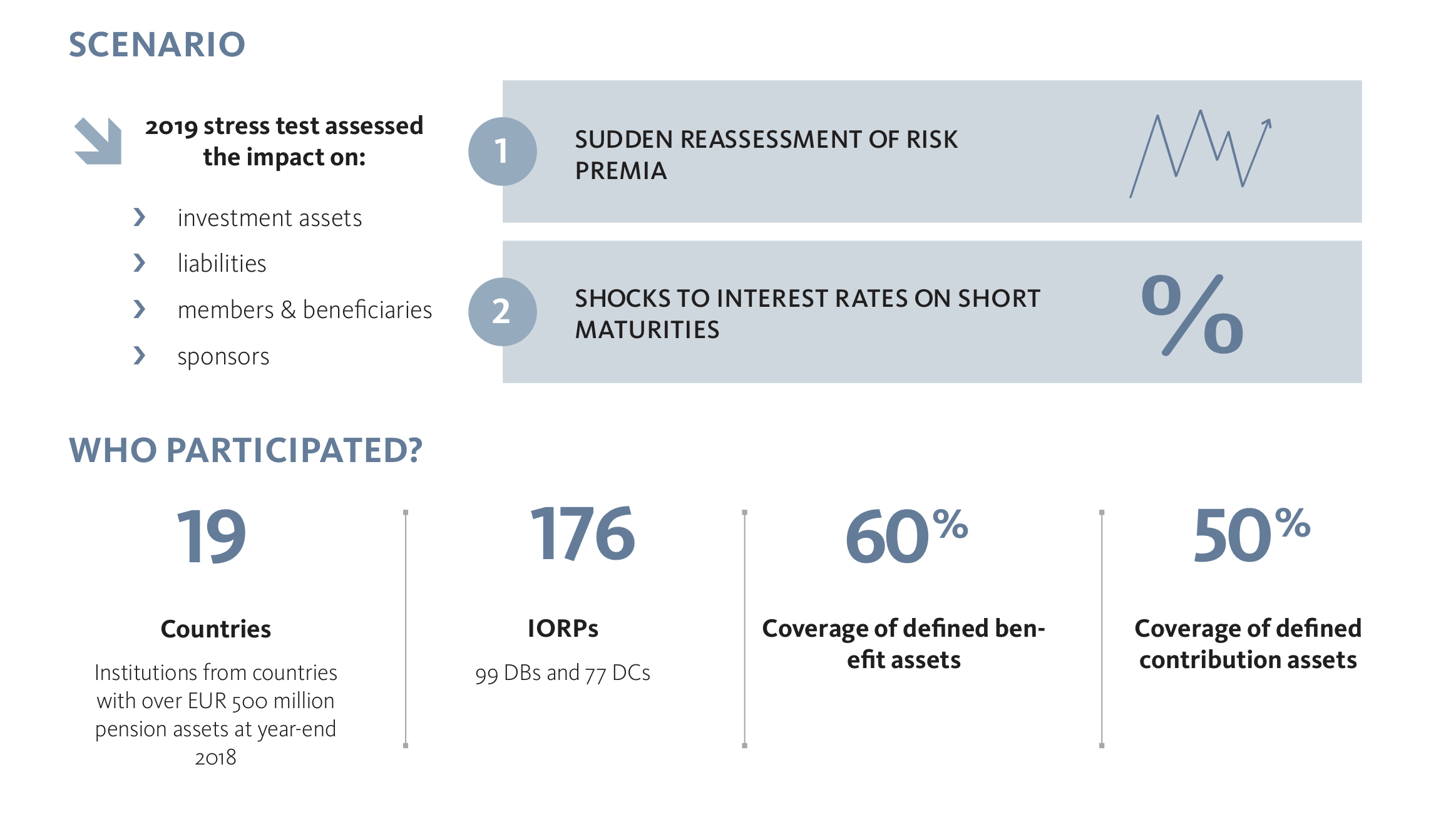

EbAV aus 19 Staaten (AUT, BE, CY, GER, DK, FIN, F, GR, IRE, IT, LIE, LUX, NL, NOR, POR, SLK, SLO, ES, SWE, nicht aber UK) haben an dem Test teilgenommen, die in ihren Heimatstaaten (meist) mehr als 60% der nationalen DB und 50% der nationalen DC-Sektoren in Bezug auf das Vermögen abbildeten. Insgesamt nahmen 176 EbAV teil, davon 99 DB-EbAV und 77 DC-EbAV.

Die laut EIOPA „wichtige, alle zwei Jahre durchzuführende Übung, um die Belastbarkeit und potenziellen Schwachstellen des europäischen DB- und DC-Rentensektors zu bewerten, die auf die Besonderheiten des unterschiedlichen europäischen Rentensektors und dessen potenzielle Auswirkungen auf die Finanzstabilität zugeschnitten sind“, bezog ganz im Geist der Zeit erstmalig die Analyse von ESG-Faktoren ein.

Wenn Zinsen und Spreads hochgehen

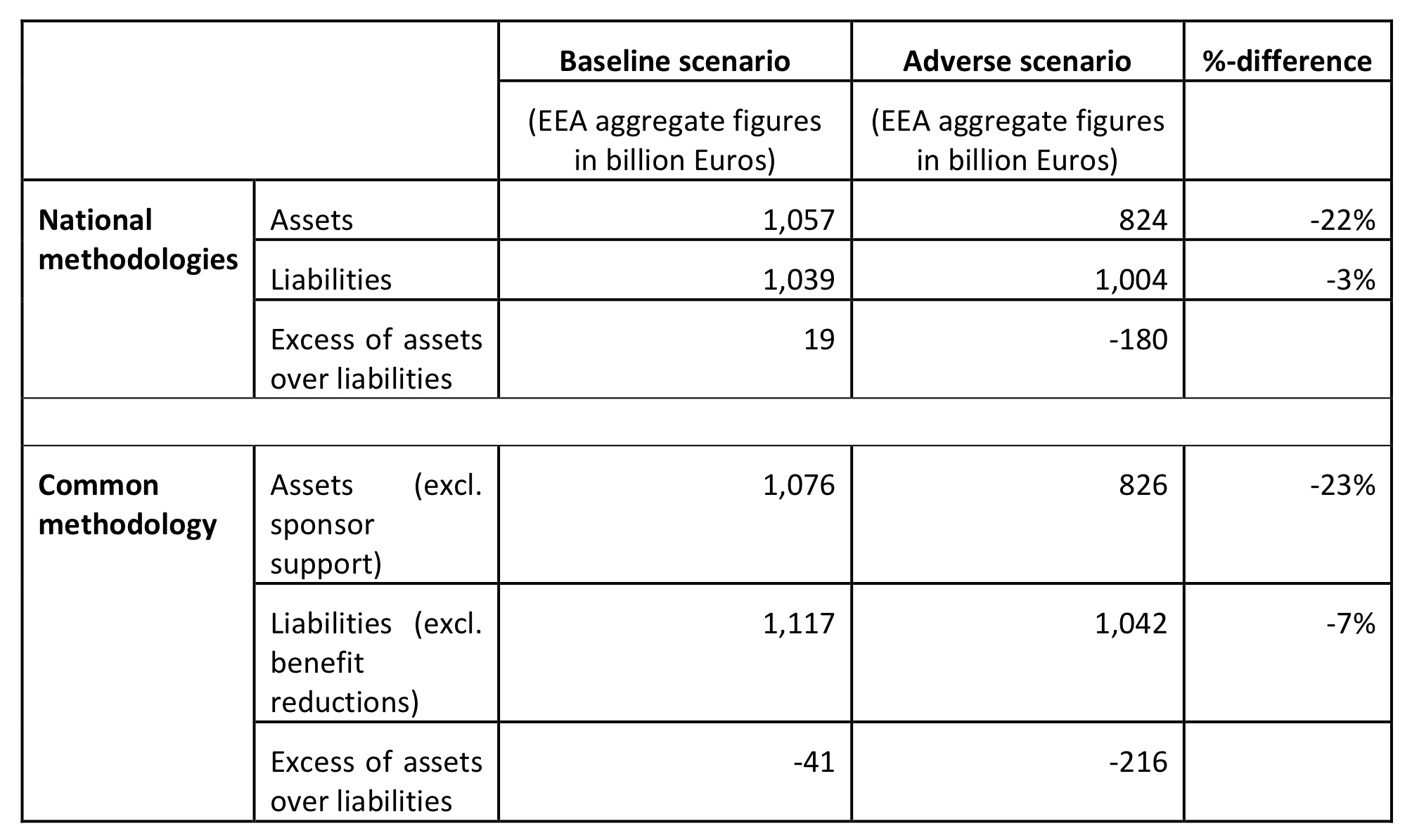

Das „nachteilige“ Marktszenario des Tests war durch eine plötzliche Neubewertung der Risikoprämien und Schocks der Zinssätze für kurze Laufzeiten gekennzeichnet mit der Folge höherer Renditen und aufgehender Creditspreads – angewandt auf einer „Baseline-Bilanz“ einer repräsentativen EbAV-Stichprobe des EWR für Ende 2018. Im Ausgangspunkt waren diese EbAV auf Basis der EIOPA-eigenen Common Methodology um insgesamt 41 Mrd. EUR unterfinanziert, entsprechend 4% ihrer Verbindlichkeiten.

Abb. 1: Die Anlage des Tests.

Quelle: EIOPA. Grafik zur Volldarstellung anklicken.

Nach Stress standen hier nach nationalen Methoden Defizite von 180 Mrd. Euro und nach der Common Methodology von 216 Mrd. Euro auf dem Zettel. Unter den Annahmen der Common Methodology hätten die Defizite insgesamt zu Leistungskürzungen von 173 Mrd. Euro geführt, und die Träger hätten 49 Mrd. Euro einschießen müssen, so die EIOPA.

Abb. 2: Aggregierte Ergebnisse des Tests.

Quelle: EIOPA. Grafik zur Volldarstellung anklicken.

Man bedenke, dass in den Tests der Vorjahre noch Lücken von jeweils über 700 Mrd. Euro in den Raum gestellt worden waren. Diese Differenz zu analysieren, die vermutlich in den unterschiedlichen Stress-Parametern begründet ist, dürfte in den nächsten Wochen Aufgabe der mit der Materie vertrauten Aktuare werden.

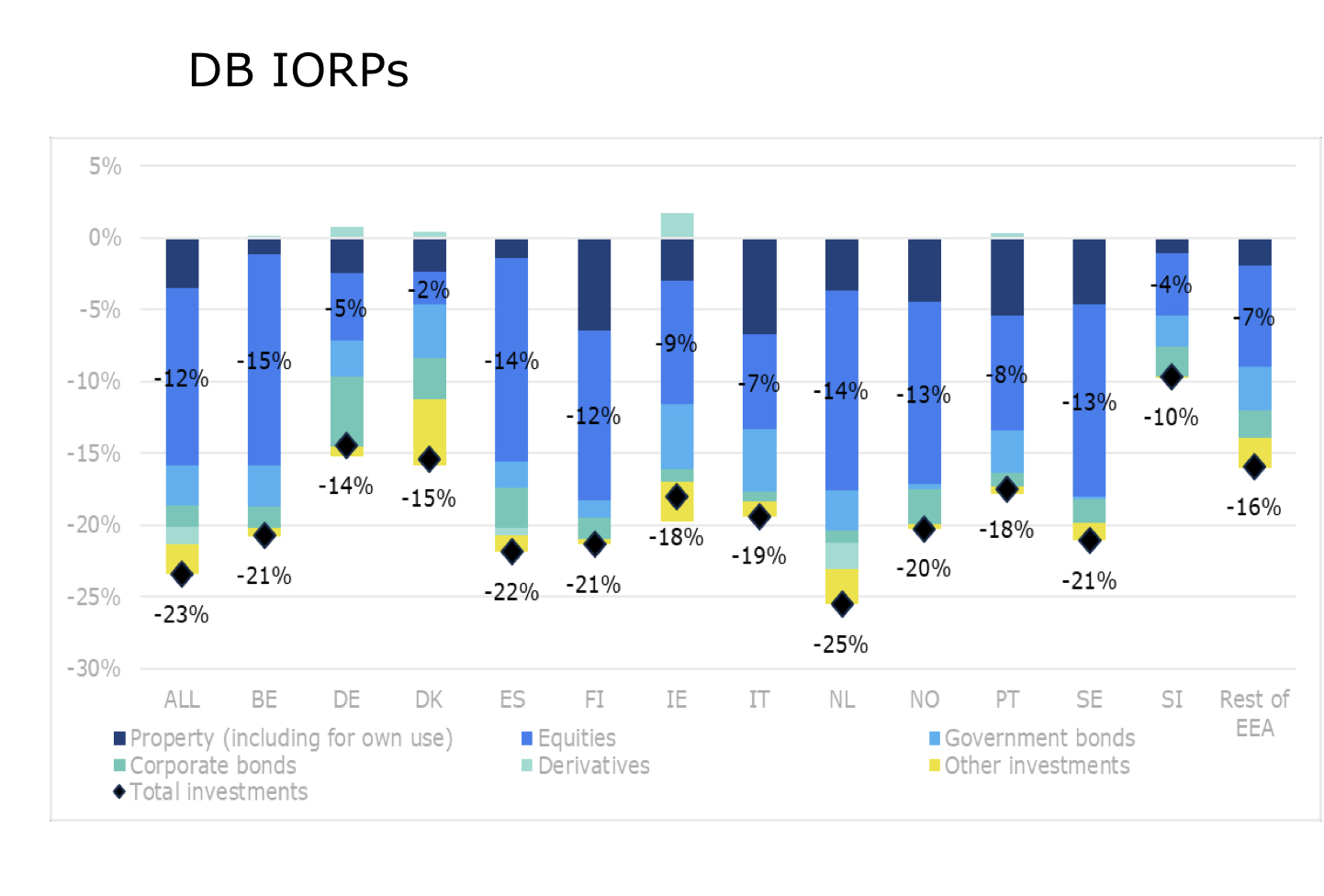

Abb. 3: Schockwirkung auf deutsche EbAV offenbar verhältnismäßig moderat.

Quelle: EIOPA. Grafik zur Volldarstellung anklicken.

Quelle: EIOPA. Grafik zur Volldarstellung anklicken.

Mit Blick auf die erweiterte Cashflow-Analyse vermeldet die EIOPA, dass die finanzielle Situation der EbAV kurzfristig stark beeinträchtigt würde und in der Folge die Träger besagte erhebliche Belastungen innerhalb weniger Jahre zu stemmen hätten.

Laut Behörde hat die Mehrheit der EbAV in der Stichprobe angegeben, angemessene Schritte zur Ermittlung von Nachhaltigkeitsfaktoren und ESG-Risiken für ihre Investitionsentscheidungen unternommen zu haben. Allerdings verfügen nur 30% über Verfahren zum Umgang mit ESG-Risiken. Darüber hinaus bewerten nur 19% der EbAV die Auswirkungen von ESG-Faktoren auf Risiko und Rendite. Die EIOPA sieht eine weit verbreitete Bereitschaft der EbAV, Nachhaltigkeitsfaktoren zu integrieren, was mit dem Stand der nationalen Rahmenbedingungen zu korrelieren scheint. Man darf wohl ernsthaft in Frage stellen, ob man für diese Erkenntnis einen europaweiten, aufwendigen und kostenintensiven Stresstest benötigt.

Erstes Fazit von EIOPA-Chef Gabriel Bernardino: „Long-term obligations and long investment horizons arguably require IORPs to consider ESG factors and enable IORPs to sustain short-term volatility and market downturns for longer periods than other financial institutions. The supervisory monitoring and the applied supervisory tools need to be capable of detecting adverse market trends and market developments that can have long-term negative effects.“

Notierte Träger im Fokus

Für Unruhe hatte schon im Vorfeld gesorgt, dass bei der EIOPA Transparenz mglw. über Datenschutz geht – betreffend die Veröffentlichung der Namen der Teilnehmer. Klangvolle Namen sind auch aus Deutschland dabei, unter anderen: Allianz PK, Bayer PK, BASF PK, Bosch PF, BVV, Daimler PF, Ergo PK, IBM PF, LV 1871 PF, Degussa PK, RWE PF et cetera…

Diese Art der Transparenz kann man durchaus kritisch sehen. Bei vielen Trägern der EbAV handelt es sich um notierte, berichtspflichtige Unternehmen. Wenn dann in der Presse – zuweilen etwas undifferenziert – von milliardenschweren Lücken die Rede ist, kann das Folgen für Kurs und Investor Relations haben.

Brits: ohne uns

Bemerkenswert: UK-Schemes waren eigentlich als Teilnehmer des Tests durchaus vorgesehen, doch hat sich keine einzige britische EbAV für eine Teilnahme entschieden.

Die Frankfurter Behörde kündigt den nächsten Test unterdessen für 2022 an. Der vierte EbAV-Stresstest der EIOPA soll also in drei und nicht in zwei Jahren stattfinden.

aba, BaFin und PensionsEurope haben bis zum Redaktionsschluss von LEITERbAV vergangene Nacht noch nicht öffentlich reagiert, der stets flinke MdEP Sven Giegold ebenfalls noch nicht, auch an der Front der Massenmedien herrscht noch weitgehend Ruhe – gleichwohl darf man gespannt sein, wie Schlagzeilen, Kritik und Reaktionen dieses Jahr ausfallen.

Fest steht eines schon jetzt (und schon lange): Faul sind sie nicht, die Damen und Herren im Frankfurter Westhafen. Schon gestern Abend haben sie, sämtlich in englischer Sprache, dem geneigten Pensions-Parkett zur Verfügung gestellt:

Zum Schluss noch ein erstes kassandrisches Fazit von LEITERbAV abseits der aktuariellen Analysen:

Da ist erstens – ungeachtet des unstrittigen Ernstes der Lage vor allem bei garantiegebenden EbAV – die auf diesem Forum schon mannigfach diskutierte Frage: Was ist denn überhaupt eine Deckungslücke in einem DB-System (von einem DC-System ganz zu schweigen)? Die Antworten darauf sind äußerst vielschichtig. Der deutsche Gesetzgeber lässt (anders als im angelsächsischen Raum) mit gutem Grund zu, dass Unternehmen ihre Pensionslasten bei Fälligkeit aus dem Cashflow finanzieren, anstatt Mittel zu reservieren, auf die sie dann nie mehr Zugriff haben. Ein Funding bedeutet nicht per se mehr Sicherheit (wie ja auch die Stresstestszenarien durch ihre bloße Existenz illustrieren), und angesichts nicht ausfinanzierter Schemes „Alarm“ zu rufen (wie es die EIOPA hier übriges nicht getan hat) oder von „Bomben“ zu sprechen, ist jedenfalls fehl am Platze. Ob ähnliches in den nächsten Tagen zu lesen sein wird, bleibt abzuwarten.

Die zweite Frage betrifft die nach der Sinnhaftigkeit des diesjährigen EIOPAschen Stress-Szenarios bzw. die politisch induzierte Ursache, die all diese Stresstests überhaupt erst nötig macht: den hier ebenfalls schon zigfach diskutierten Niedrigzins in seiner Pathogenese und Perspektive. Die Notenbanken, vorneweg die EZB, haben mit ihrer Strategie, eine durch zu billiges Geld entstandene Krise mit noch billigerem Geld zu bekämpfen, über die damit einhergehende Zementierung der bestehenden Fehlallokationen besonders im öffentlichen Sektor und im Bankensektor und der neu herbeifinanzierten Fehlstrukturen in der Realwirtschaft seit 2007 nur eines erreicht: mehr Fallhöhe (klug gehandelt hat einzig die BoJ, weil sie über die großvolumige Akkumulation von Aktien eine Art Exit-Strategie hat). Insofern gibt es für die EZB aus der selbst gestellten Falle keinen Weg zurück (sondern nur nach vorn). Daher wird sie alles in ihrer Macht stehende tun, dass das im EIOPA-Stresstest genutzte Szenario niemals eintreten wird (außerdem lässt die prekäre, multiproblematische Geolage Europas auch geostrategisch gar keine höheren Zinsen zu). Man kann also getrost davon ausgehen, dass dieses Szenario, so es auf Billigung der EZB-Geldpolitik angewiesen ist, nicht auf der Tagesordnung steht. Eintreten kann es (und muss es möglicherweise ein Tages) nur, wenn die Zinsen ungeplant und gegen den Willen der EZB steigen. Wenn aber dies passiert, dann wird endgültig abgerechnet. Denn dann sind die Instrumente eben dieser billigen Geldpolitik stumpf geworden und in der Folge Notenbanken, Staaten und Währung schnell am Ende. Dann kommt in der Agonie noch das finale Helikoptergeld, doch das hilft dann auch nicht mehr.

Ergo: Der politische Niedrigzins ist fatal genug. Doch wenn die Zinsen ungeplant steigen, dann werden wir alle ganz andere Sorgen haben als ein paar gekürzte Renten in unseren Zusatzversorgungssystemen.