Die seit Anfang des Jahres neu bestehende Verpflichtung der Arbeitgeber, die Ersparnis der Sozialversicherung bei Entgeltumwandlung bis zur Höhe von 15 Prozent in die bAV des Arbeitnehmers zuzuschießen, wirft eine Unmenge unerwarteter Detailfragen auf. Über einen Fall aus der Praxis berichtet Peter Bredebusch.

Die LVM Versicherung hat schon in der Vergangenheit die Entgeltumwandlung ihrer Mitarbeitenden bezuschusst. Die Entgeltumwandlung konnte über eine LVM-Direktversicherung, über den LVM Pensionsfonds, über die LVM Unterstützungskasse oder im Rahmen einer arbeitnehmerfinanzierten Pensionszusage durchgeführt werden.

In Abhängigkeit von der Regelung zur arbeitgeberfinanzierten betrieblichen Altersversorgung betrug bis dato der Zuschuss 5 oder 10 Prozent auf einen Gesamtjahresbeitrag von bis zu 4 Prozent der Beitragsbemessungsgrenze (BBG) in der gesetzlichen Rentenversicherung über alle Durchführungswege.

Schon in der Vergangenheit erfolgte dies unabhängig von der tatsächlich erzielten Sozialversicherungsbeitragsersparnis. Die Bezuschussung erfolgte auf der Grundlage einer Betriebsvereinbarung, die auch Mindestbeiträge als Voraussetzung vorsah.

Ohne spitze Abrechnung …

Die neue Betriebsvereinbarung der LVM Versicherung sieht darüber hinaus den Arbeitgeberzuschuss – wie bisher auch – für den Durchführungsweg der Unterstützungskasse vor. Eine arbeitnehmerfinanzierte Pensionszusage wird jedoch nicht mehr angeboten. Pauschal besteuerte Direktversicherungen mit Finanzierung aus einem Sondergehalt werden nun einbezogen.

… und für alle ab 2019

Wie bisher, allerdings in Höhe von 15 Prozent, gibt es den Arbeitgeberzuschuss auf einen Gesamtjahresbeitrag von bis zu 4 Prozent der BBG, auf eine individuelle Prüfung der Sozialversicherungsbeitragsersparnis (so genannte spitze Abrechnung) wird aus Gründen der einfachen und transparenten Abrechnung verzichtet.

Das Gesetz sieht die Umsetzung des Arbeitgeberzuschusses für neue Vereinbarungen ab dem 1. Januar 2019 und für bestehende Vereinbarungen spätestens ab dem 1. Januar 2022 vor. Um hier eine Ungleichbehandlung der Versorgungsberechtigten und eine erhöhte Komplexität zu vermeiden, wird bei der LVM Versicherung die neue Zuschussregelung auch für bestehende Vereinbarungen bereits ab 2019 umgesetzt.

Die Krux der Umsetzung

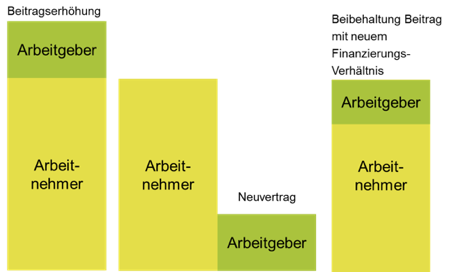

Wie kann nun eine technische Umsetzung des Arbeitgeberzuschusses erfolgen? Die folgenden Möglichkeiten sind denkbar:

-

Erhöhung des bestehenden Vertrages um den Arbeitgeberzuschuss

-

Ergänzung des bestehenden Vertrages um einen Neuvertrag für den Arbeitgeberzuschuss

-

Neuaufteilung des Finanzierungsverhältnisses zwischen Arbeitgeber und Arbeitnehmer im bestehenden Vertrag

Abb.: Die verschiedenen Arten der Gestaltung des Arbeitgeberzuschusses.

Quelle: LVM.

Nicht alle diese Varianten sind jedoch je nach Konstellation möglich. In der Praxis stellen sich weitere Fragen:

-

Welche Rechnungsgrundlagen hat der bisherige Vertrag?

-

Kann eine Erhöhung zu den für das Neugeschäft aktuellen Rechnungsgrundlagen erfolgen?

-

Ist überhaupt eine Erhöhung des bestehenden Vertrages möglich, wenn der Tarif bereits für den Neuzugang geschlossen ist?

-

Welche Grenzbestimmungen werden möglicherweise überschritten?

-

Wird durch eine Erhöhung der steuerfreie Rahmen des § 3 Nr. 63 EStG oder des § 40b EStG (alt) überschritten?

-

Wird durch eine Erhöhung der Rahmen für die Sozialversicherungsbeitragsfreiheit (4 Prozent der BBG) überschritten?

-

Kann ein Neuvertrag abgeschlossen werden, wenn ein tariflich erforderlicher Mindestbeitrag durch den Arbeitgeberzuschuss unterschritten wird?

-

Ist bei Einschluss von Invaliditäts- oder Hinterbliebenenschutz eine Erhöhung nur mit erneuter Gesundheitsprüfung möglich?

Bei der LVM Lebensversicherung ist eine Erhöhung einer pauschal besteuerten Direktversicherung nicht möglich, da es sich in der Regel um kapitalbildende Lebensversicherungen handelt, deren Tarif bereits geschlossen ist. Hier ist auch oft der steuerlich geförderte Rahmen von 1.752 Euro ausgeschöpft. Alternativ könnte eine Erhöhung in einem Neuvertrag erfolgen, falls der Mindestbeitrag erreicht wird. Da auch dies oftmals nicht der Fall ist, bietet sich als Standardlösung die Änderung des Finanzierungsverhältnisses an.

Bei bestehenden Direktversicherungen mit fester Beitragszahlung kann standardmäßig bei der LVM Lebensversicherung eine Erhöhung nach neuen Rechnungsgrundlagen zum Jahrestag vorgenommen werden, da diese technische Lösung bereits für dynamische Erhöhungen möglich ist. Wird allerdings der sozialversicherungsbeitragsfreie Rahmen von 4 Prozent der BBG bereits ausgeschöpft, so bietet sich auch hier als Alternativlösung die Änderung des Finanzierungsverhältnisses an.

Bei bestehenden Verträgen über den LVM Pensionsfonds und bei LVM-Direktversicherungen mit flexibler Beitragszahlung ist eine Anpassung des Beitrags im bestehenden Vertrag möglich, sofern die steuerlichen und sozialversicherungsrechtlichen Grenzen nicht überschritten werden. Anderenfalls ist auch hier die Alternative eine Änderung des Finanzierungsverhältnisses.

Bei Verträgen mit Berufsunfähigkeits- oder Hinterbliebenenschutz ist eine Erhöhung ohne erneute Gesundheitsprüfung grundsätzlich nicht möglich, eine Änderung des Finanzierungsverhältnisses kann jedoch unter Beibehaltung des Versicherungsschutzes vorgenommen werden.

Betriebsvereinbarung und Unterschrift

Bei der LVM Versicherung ist die Betriebsvereinbarung zur Bezuschussung der Entgeltumwandlung Ende 2018 in Kraft getreten. Die Mitarbeitenden wurden über eine Fachinformation und einen Artikel in der LVM-Mitarbeiterzeitschrift informiert und zur weiteren Entgeltumwandlung motiviert. Die neuen Beiträge unter Berücksichtigung der bisherigen Beiträge und Zuschüsse wurden ermittelt, und die Vertragsänderungen wurden zum Jahresbeginn 2019 bzw. zum jeweiligen Jahrestag durchgeführt, parallel erfolgte eine Übernahme in die Gehaltsabrechnung.

Bei Änderungen der Entgeltumwandlungsvereinbarung wurde eine erneute Unterschrift eingeholt. Außerdem hat die LVM für die gesamten Arbeitgeberzuschüsse vertraglich sofortige Unverfallbarkeit vereinbart.

Für Arbeitgeber mit bestehenden Entgeltumwandlungsverträgen bei der LVM Lebensversicherungs-AG oder bei der LVM Pensionsfonds-AG gelten ebenfalls die beschriebenen Grundsätze zur Vertragsanpassung. Zur Anpassung der Verträge werden hier vorbereitete Schreiben zur Verfügung gestellt. Umgestellte Verträge werden über Dokumentenschlüssel gekennzeichnet, damit über ein Controlling noch nicht umgestellte Verträge rechtzeitig angeschrieben werden können.

Der Autor ist Verantwortlicher Aktuar mehrerer Gesellschaften der LVM Versicherung.

Der Beitrag beruht auf einem Vortrag, den der Autor auf der jüngsten Fachkreistagung „betriebliche Altersversorgung und Lebensversicherung“ der Vereinigung der Versicherungs-Betriebswirte e.V. VVB am 24. Mai 2019 in Münster in Westfalen gehalten hat.