Dass die bevorstehende Renteneintrittswelle der Baby Boomer alle Säulen der Altersvorsorge und also auch die bAV belasten wird, ist offenkundig. Ein Asset Manager hat sich die Resilienz der Versorgungswerke im DAX-40 explizit unter diesem Gesichtspunkt angesehen. Zu Panik besteht jedenfalls kein Anlass.

Die regelmäßigen Analysen der Versorgungswerke im Dax durch Mercer, Aon und WTW sind hier seit Jahren bestens bekannt. Nun hat sich auch der Asset Manager Flossbach von Storch des Themas angenommen und seine Studie „Bereit für die Boomer!“ vorgelegt. Einige der Ergebnisse sind dem Parkett aus den o.a. Analysen der Consultants vertraut, andere eher nicht. Das betrifft v.a. die Betrachtung von Lage und Perspektive der Versorgungswerke unter dem Gesichtspunkt des anstehenden Renteneintritts der Baby Boomer Generation. Greifen wir einige interessante Aspekte heraus:

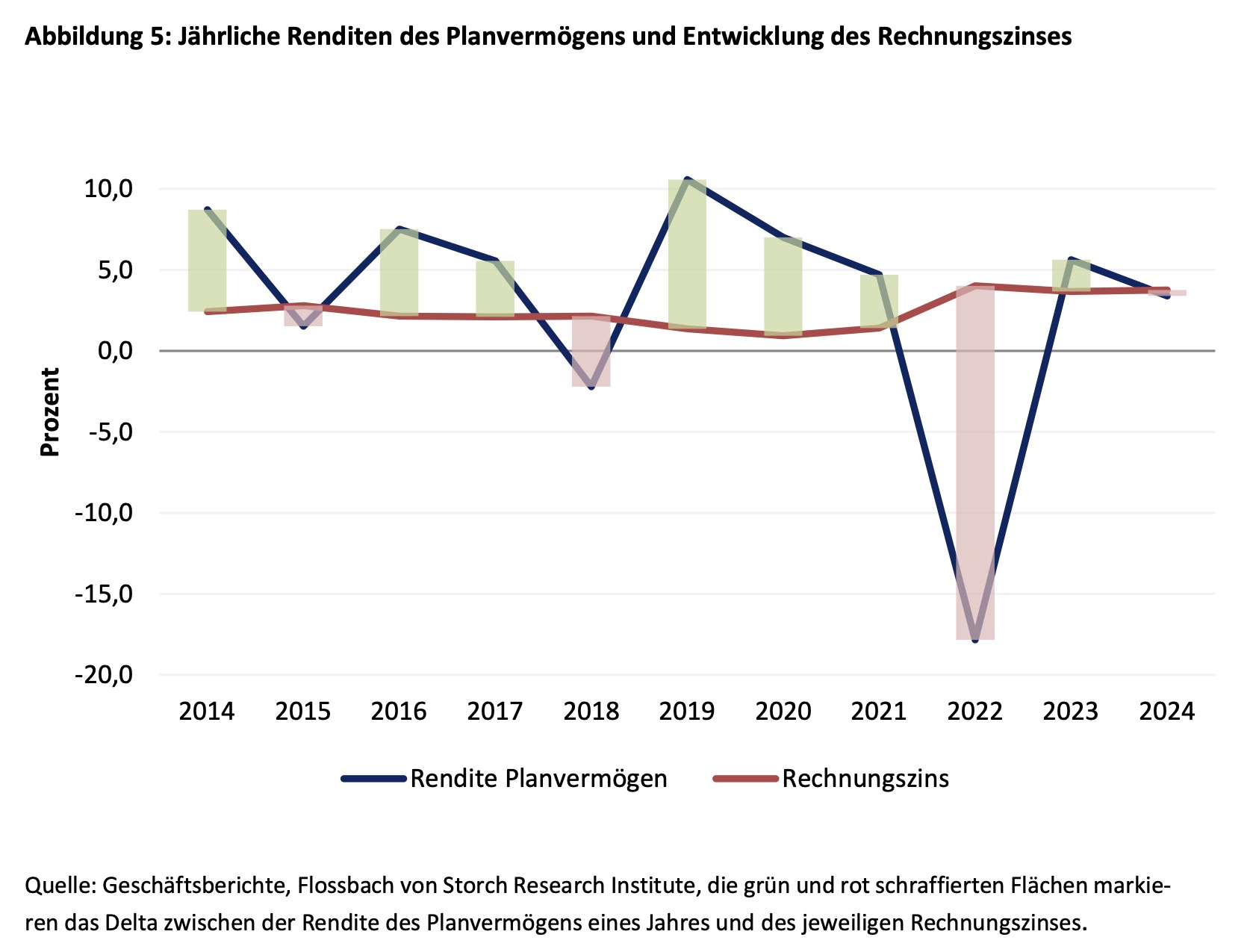

Entwicklung der Renditen …

Die erzielte Rendite aus Planvermögen zeigt gegenüber dem Rechnungszins deutlich höhere Vola: Während zwischen 2014 und 2024 der Rechnungszins (im Median) nur zwischen 0,9 und 4,0% mäandrierte, schwankte die mittlere jährliche Rendite des Planvermögens zwischen -17,0% bis +10,0%: Quelle: FvS. Grafik zur Volldarstellung anklicken.

Quelle: FvS. Grafik zur Volldarstellung anklicken.

Immerhin: Im Schnitt lag die (mittlere) Rendite des Planvermögens aller DAX-Konzerne seit 2014 mit 3,1% pro Jahr 70 BP über dem Rechnungszins, der im Mittel bei 2,4% lag.

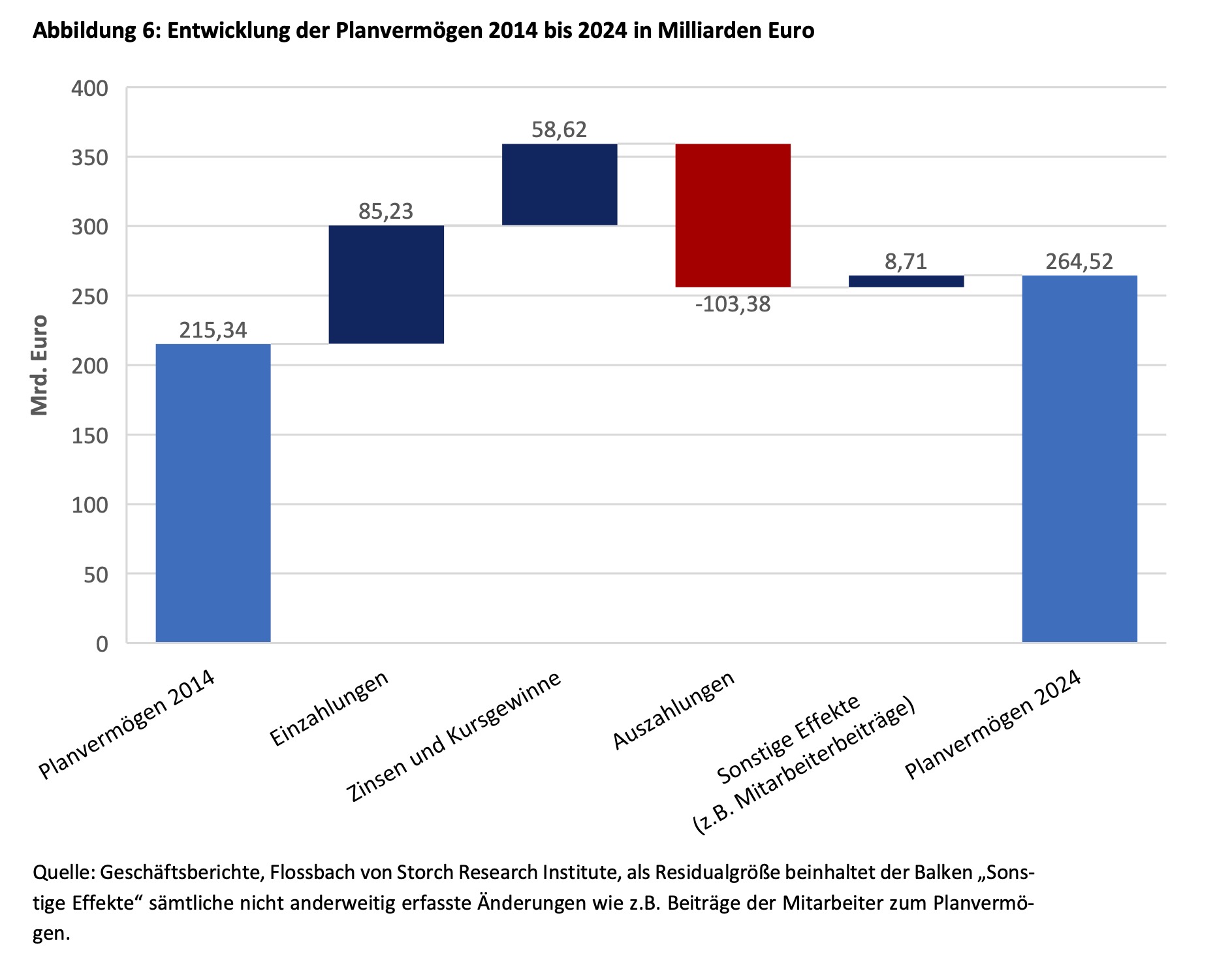

… und der Plan Assets höchstselbst

Die Zinswende ab 2022 sorgte analog zu der DBO auch bei den Planvermögen für deutliche Rückgänge – jedoch weitaus moderater. Während von 2021 auf 2022 die DBO 32% schmolz, bleib es bei den Planvermögen im Median bei 12% – das alles aber (analog zur erwähnten Rendite) bei höherer Schwankungsbreite. So liegt der Variationskoeffizient des Planvermögens mit 15,3% rund 2,5 Punkte über dem der DBO.

Wie die FvS-Studienautoren Sven Ebert und Kai Lehmann feststellen, stehen die Zuflüsse über die letzten zehn Jahre betrachtet in einem ausgewogenen Verhältnis zueinander: Einzahlungen ca. 85 Mrd. Euro (60%) vs. Zinserträge und Kurse knapp 59 Mrd. Euro (40%): Quelle: FvS. Grafik zur Volldarstellung anklicken.

Quelle: FvS. Grafik zur Volldarstellung anklicken.

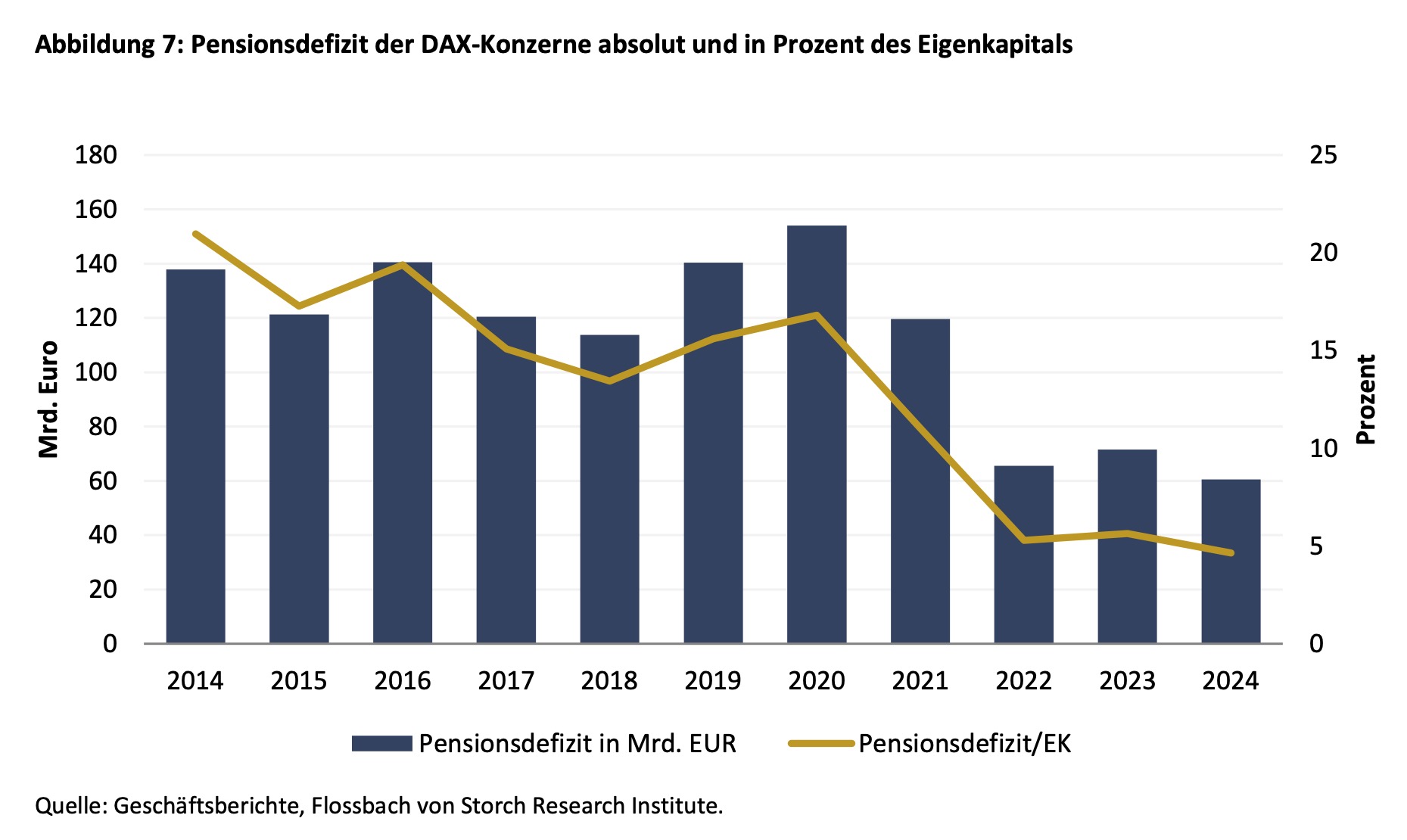

DBL/EK-Relation

Stets interessanter Aspekt im Pensionswesen: DBO bzw. DBL in Relation zum EK. Letzteres ist das sog. relative Pensionsdefizit, also: das Defizit von Planvermögen zu DBO = DBL (also sich quasi ergebend aus der Funding Ratio), und das dann im Verhältnis zum EK, oder einfacher:

(DBO – Plan Assets)/EK

Das ist übrigens ein Wert, der in so manch britischem Konzern für deutsche Augen enorme Werte erreichen kann („Pension Deficit to Equity Ratio“, traditionell sehr hoch bei Airlines und Telekom). Gerade Banken – Geschäftsmodell: mit kleinem EK großes Rad drehen – achten oft darauf, dass ihnen ihre Versorgungswerke nicht ihr knappes, kostbares EK angreifen; deshalb sind sie oft hoch ausfinanziert und fahren gern LDI – oder ausfinanzieren gleich off balance via Pensionsfonds).

Nach dieser kleinen kassandrischen Klugscheißerei zurück zur FvS-Studie: Das besagte relative Pensionsdefizit stieg insb. durch einen Rückgang des Rechnungszinses 2018 und 2019 kräftig an, um dann – beschleunigt durch den Zinsanstieg ab 2022 stetig zusammenzuschmilzen: allein von 2020 auf 2022 (gemeint ist wohl jeweils das Jahresende) um mehr als elf Punkte von 16,8 auf 5,3%. Bis dato steht der Wert bei ca. 5%:

Quelle: FvS. Grafik zur Volldarstellung anklicken.

Quelle: FvS. Grafik zur Volldarstellung anklicken.

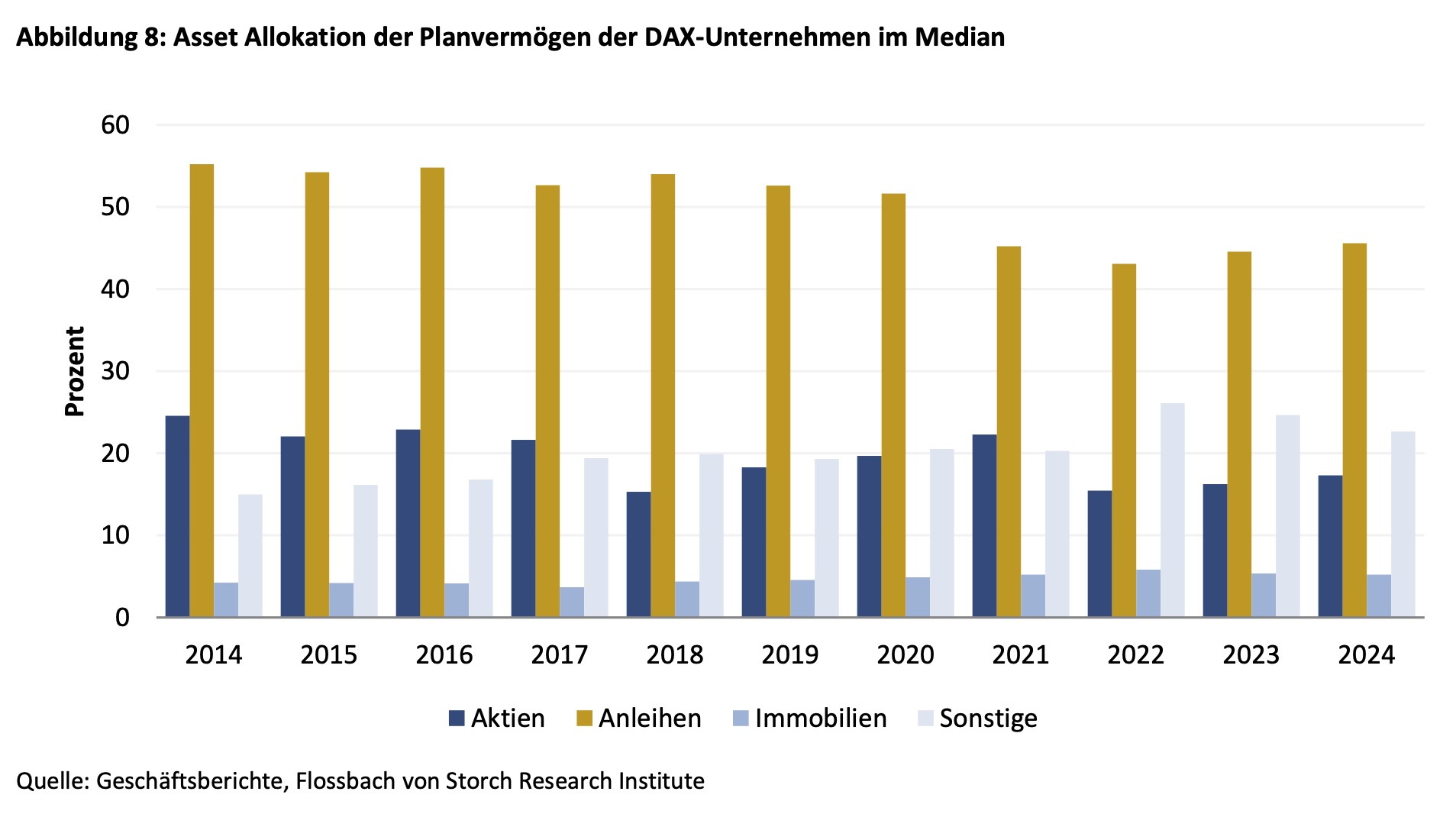

Die SAA im Wandel Richtung Alternatives

Die Planvermögens-SAA der DAX-Konzerne weist über die letzten zehn Jahre strukturelle Veränderungen auf, aber nicht nur in eine Richtung: Zunächst der Rückgang der klassischen liquiden Anlagen, d.h. Aktien und Anleihen. Der Aktienanteil ist zwischen 2014 und 2024 im Median von 24,5% um knapp sieben Punkte auf 17,3% zurückgegangen; Anleihen von 55,2 auf 45,6%. Real Estate fast unverändert, unwesentlich von 4,2 auf 5,2% gestiegen. Dafür stieg der Anteil der „Sonstigen“, also v.a Alternatives, um mehr als 7,5 Punkte von 15 auf 22,6%:

Quelle: FvS. Grafik zur Volldarstellung anklicken.

Quelle: FvS. Grafik zur Volldarstellung anklicken.

Aber: In den letzten drei Jahren deutete sich offenbar eine kleine Trendumkehr an: Anleihen und Aktien gewannen wieder an Gewicht in den Portfolios. Bei Aktien könnte dies schon allen durch die Kursgewinne bedingt sein, doch laut Studienautoren könnte der steigende Anteil der Anleihen mit den attraktiveren (nominalen) Zinsniveaus seit der Zinswende und einer Umschichtung von illiquiden zu klassischen liquiden Assets mit geringer Vola erklärt werden.

Denn: Aufgrund des erwähnten anstehenden Pensionswelle der Boomer, die ihre Betriebsrenten sehen wollen, wird in naher Zukunft Liquidität gebraucht, ergo liquide, schwankungsarme Assets.

Im Übrigen weisen die Autoren darauf hin, dass sich anhand der DAX-Geschäftsberichte die Kategorie „Sonstiges“ zwischen den Unternehmen nicht mehr ohne weiteres vergleichen und ihr Zuwachs seit 2014 somit auch nicht pauschal erklären lässt. In dieser Kategorie lassen sich so gegensätzliche Assets wie Alternatives (bspw. PE und Infra oder Hedgefonds) ebenso subsumieren wie Rentenversicherungsverträge. Die Autoren nennen beispielhaft die Allianz, von deren Plan Assets 2024 rund ein Drittel in Rentenversicherungsverträgen steckten, währen die BASF gut 25% Prozent in „richtige“ Alternatives angelegt hatte, namentlich PE, PD, Infra und Absolute Return.

Das Liquiditätsmnanagment

Renten müssen bezahlt werden, und zwar stetig und regelmäßig (bekanntlich ein zunehmend wichtiges Thema auch für die Aufsicht und daher auch wichtig für Pensionsinvestoren).

Aktuell finanzieren die Unternehmen dies zu 25% aus den laufenden Cashflows und zu 75% aus dem Planvermögen. Das Planvermögen und damit auch der Ausfinanzierungsgrad von aktuell rund 80% werde daher im Moment nicht durch überproportional hohe Auszahlungen für heutige Betriebsrenten belastet, schlussfolgern die Autoren.

Dabei gehen die einzelnen Unternehmen hier unterschiedlich vor. So beglich die Allianz ihre laufenden Zahlungen für Betriebsrenten in den letzten drei Jahren zu rund 33% aus der laufenden Geschäftstätigkeit, 67% aus liquidiertem Planvermögen. Für die Autoren nachvollziehbar: Langfristig planbares (Lebens-)Versicherungsgeschäft erlaubt die stärkere Einbeziehung laufender Cashflows in die Kalkulation der Rentenzahlungen. Die Autobauer BMW und Mercedes Benz zahlten hingegen fast vollständig aus ihren Planvermögen. Denn: In der zyklischen Automobilbranche sollen die ebenso zyklischen Zahlungsströme aus dem operativen Geschäft nicht zusätzlich durch Betriebsrenten belastet werden.

Und wie geht’s weiter?

Die jährlichen Betriebsrentenzahlungen betrugen 2024 rund 16 Mrd. Euro. Da die Free Cashflows in der Vergangenheit stärker gestiegen sind als die Zahlungen für Betriebsrenten, ist die prozentuale Belastung heute um fünf Punkte niedriger als 2014. Und für 2025 bis 2029 belaufen sich die erwarteten Free Cashflows im DAX laut Bloomberg auf rund 45 bis 50 Mrd. Euro p.a., die Zahlungen aus Betriebsrenten rund 10 Mrd. Euro p.a. – entsprechend zwischen 20 und 23% des FCF. Im Schnitt der betrachteten Unternehmen werden rund zwei Drittel bzw. 14 Punkte nicht aus den laufenden Cashflows, sondern aus dem Planvermögen bedient, erwarten die Autoren – und unternehmen ein Rechenexempel mit Annahmen:

Unterstellt man als „Stressszenario“ die vollständige Illiquidität des Planvermögens für ein Jahr, müssten neben den regulären Zahlungen aus den Cashflows also zusätzlich rund 14 Punkte des FCF zur Begleichung der Renten aufgewendet werden; jedoch würden die Unternehmen vermutlich unter solchem „Liquiditätsstress“ auf die sonst üblichen Dotierungen zu den Plan Assets verzichten. Damit reduziert sich der Liquiditätsbedarf erfahrungsgemäß um ca. 9 Prozentpunkte. Ergebnis der Autoren: Die verbleibende Lücke von rund 5% des FCF würde diesen nur überschaubar belasten; ein kurzfristiger Mangel an Liquidität durch Betriebsrenten ist somit nicht absehbar. Fazit: „Die DAX-Konzerne sind gut gerüstet für den demografischen Wandel. Vorhandene Risiken wie schwächeres Wachstum, eine steigende Lebenserwartung sowie Liquiditäts- oder Renditeprobleme bei alternativen Assets könnten punktuell belasten. Dauerhafte Zahlungsschwierigkeiten sind in der Breite jedoch nicht in Sicht.“

Die gesamte FvS-Studie „Bereit für die Boomer!“ mit 22 Seiten findet sich hier.

Mehr zu dem zur heutigen Headline anregenden Kulturstück findet sich hier.

![]()

![]()

![]()

![]()

![]()

![]()