Institutionelle Investoren sollten bei der strategischen Planung ihres Portfolios durchaus einen Blick auf Finanzanleihen werfen. Viel zu oft bedienen sich Investoren alter Vorurteile und schätzen Finanzanleihen fälschlicherweise als hochriskant ein. Dabei können viele Argumente für Finanzanleihen sprechen, wissen Christian Bettinger, Gerald Deutsch und Matthias Grimm.

Seit dem Ausbruch aus dem Negativzinsumfeld sind Banken wieder in aller Munde und dadurch sowohl für Aktien- als auch für Anleiheinvestoren von hohem Interesse. Insbesondere europäische Finanzinstitute haben seit der Finanzkrise ihre Hausaufgaben erledigt, ihre Bilanzen gestärkt und eine hohe Ertragskraft unter Beweis gestellt.

Finanzanleihen sind oftmals in der Bewertung strukturell attraktiver als Nicht-Finanzanleihen trotz besserer Ratings, geringerer Ausfallraten und geringerer Zinssensitivität. Und dennoch kämpft die Anlageklasse mit vielen Vorurteilen, über die wir in diesem Artikel aufklären möchten.

Finanzanleihen bieten eine attraktivere Bewertung …

Historisch bedingt bleiben viele Anleger skeptisch gegenüber Finanzanleihen. Die Lehman-Pleite, Credit Suisse oder die Schieflage einiger US-Regionalbanken ist vielen Marktteilnehmern im Gedächtnis geblieben. Zusätzlich schreckt die Komplexität der Anlageklasse ab – bedingt durch die hohe Regulierung und die Unterschiede zwischen den einzelnen Kapitalschichten – und hält den Investorenkreis kleiner als zum Beispiel bei klassischen Unternehmensanleihen.

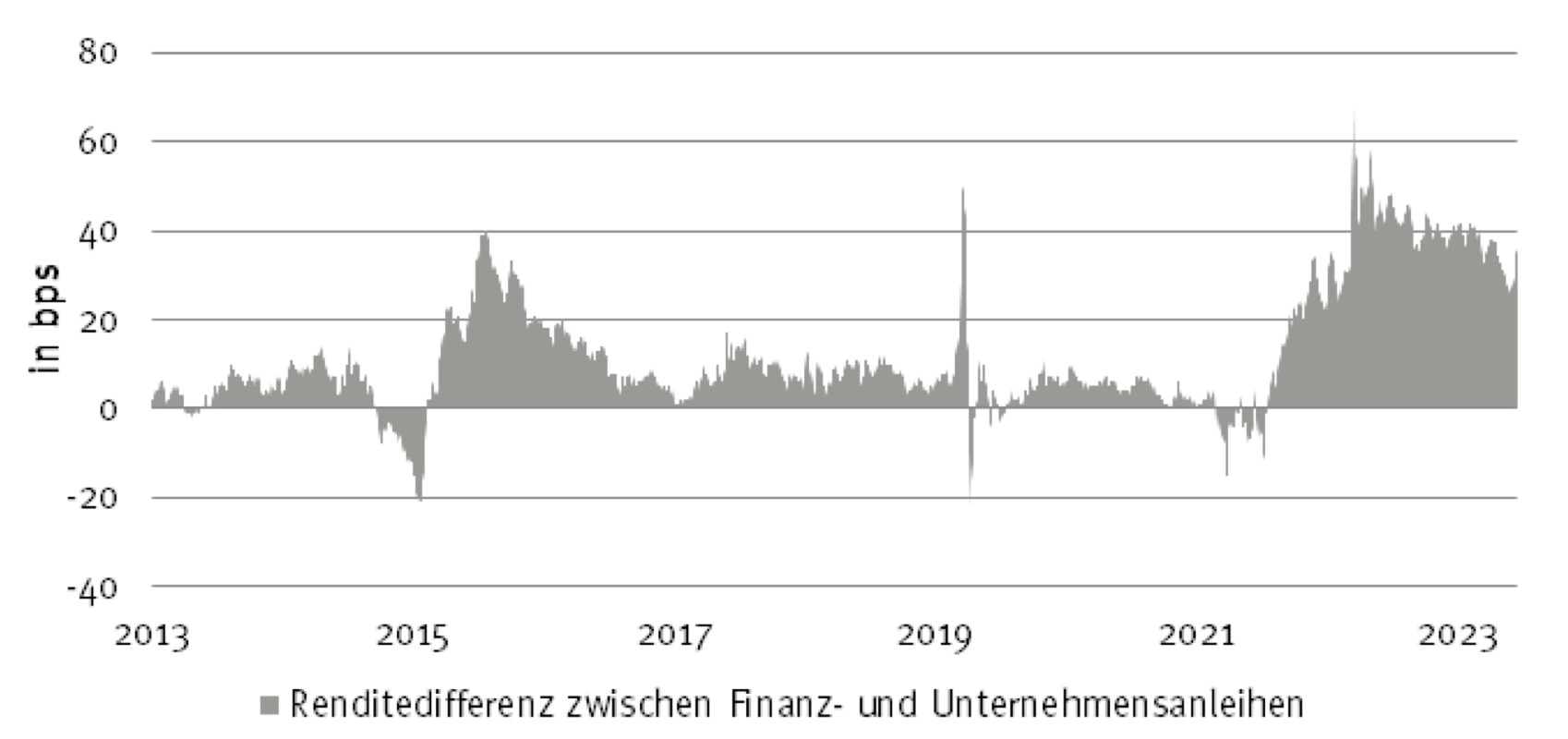

Folglich weisen Finanzanleihen über lange Zeiträume höhere Risikoaufschläge auf. Die letzte signifikante Ausweitung im Jahr 2022 war auf die rasant steigenden Zinsen, aber auch Sorgen über den Immobiliensektor zurückzuführen.

Abb. 1: Höhere Risikoaufschläge über lange Zeiträume bei Finanzanleihen. Quelle: Berenberg. Grafik zur Volldarstellung anklicken.

Quelle: Berenberg. Grafik zur Volldarstellung anklicken.

Dabei haben europäische Banken heute nicht mehr viel mit den Finanzinstituten der Vor-Lehman Ära zu tun. Die vierteljährliche Statistik der europäischen Bankenaufsicht (EBA) zeigt signifikant höhere Kapital- und Liquiditätspolster, nachhaltig gesunkene Problemkredite und eine höhere Ertragskraft.

…bei besserem Rating und geringerer Ausfallrate

Nach der Finanzkrise wurden in Europa die Eigenkapitalanforderungen merklich verschärft, um die Banken zum einen auf stabilere Fundamente zu stellen und zum anderen sicherzustellen, dass der Steuerzahler im Abwicklungsfall nicht für ihre Verluste aufkommen muss. Im Resultat sind Banken heute deutlich konservativer aufgestellt und haben eine bessere Bonität als noch vor der globalen Finanzkrise.

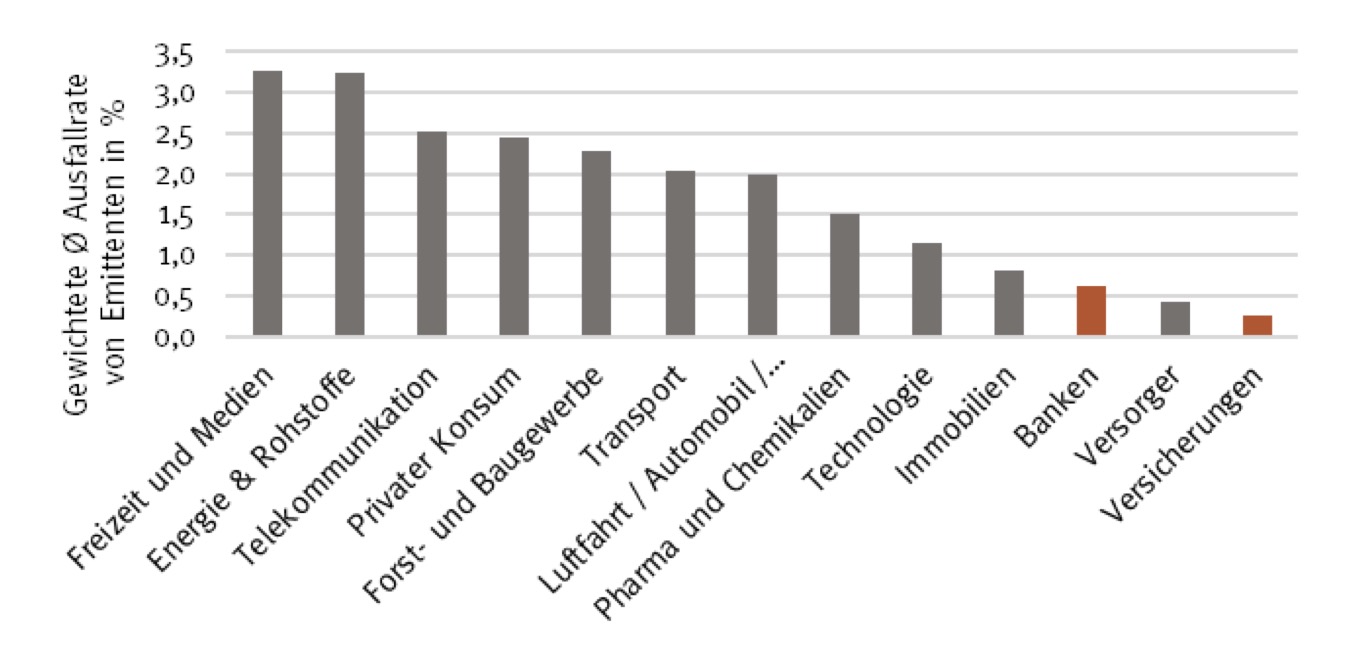

Gegenüber Nicht-Finanzanleihen weisen Finanzanleihen dazu signifikant geringere Ausfallraten auf. Auch mit Blick auf die jüngste Vergangenheit ist das Durchschnittsrating von Finanzanleihen seit der Corona Krise mit einem Rating von A-konstant geblieben, wohingegen sich das Durchschnittsrating von Unternehmensanleihen von A- auf BBB+ verschlechtert hat. Zu guter Letzt weisen Finanzanleihen gegenüber klassischen Unternehmensanleihen eine um ca. 1,2 Jahre kürzeren Duration auf.

Abb. 2: Finanzanleihen weisen eine geringe Ausfallrate auf als andere Anleihen. Quelle: Berenberg. Grafik zur Volldarstellung anklicken.

Quelle: Berenberg. Grafik zur Volldarstellung anklicken.

Wenn Investoren an Banken denken, dann zuallererst an die amerikanischen und europäischen Großbanken dieser Welt. Der Credit Suisse-Fall hat aber verdeutlicht, dass die global systemrelevanten Institute nicht zwangsläufig die sichersten Emittenten sind.

Auf der anderen Seite gerieten jedoch auch einige amerikanische Regionalbanken aufgrund des schnellen Zinsanstiegs im Jahr 2022 ins Wanken. Hier schien allerdings eine zu laxe Regulierung eine Teilschuld zu tragen. Nur circa ein Dutzend der größten amerikanischen Banken war zu diesem Zeitpunkt zur Umsetzung der Basel-III-Regulatorik hinsichtlich höherer Liquiditäts- und Kapitalquoten, Bilanzierung und Erfüllung regelmäßiger Stress-Tests verpflichtet. In Europa hingegen mussten nahezu alle der 1.000 EZB-regulierten Banken die erhöhten Anforderungen der Aufsicht erfüllen.

Die befürchtete Übertragung der amerikanischen Regionalbankenpleitewelle auf die europäische Bankenlandschaft materialisierte sich damit nicht, bedingt auch durch den stärkeren Fokus in Europa auf Liquiditätspuffer.

Blick verstärkt auf die zweiten Reihe richten

Wider Erwarten weisen speziell kleine europäische Banken, definiert als das unterste Quartil nach Bilanzsumme, im Vergleich zu großen europäischen Banken (1. Quartil nach Bilanzsumme), höhere Kapitalquoten auf.

„Kleine Banken haben bei der Aktiva-Qualität die Nase vorn.“

Das liegt einerseits daran, dass Kleinbanken nicht immer einen Zugang zum Primärmarkt haben und sich durch höhere Eigenkapital- und langfristige Fremdkapitalfinanzierung vom Kapitalmarkt unabhängiger machen wollen. Diese höheren Polster bieten Luft für mögliche Kreditverluste und die notwendige Zeit, um eine Bank im Notfall zu rekapitalisieren. Zudem können sie oftmals nur zu unattraktiven Konditionen Nachranganleihen begeben, weshalb sie gezwungenermaßen einen Großteil der Kapitalanforderungen mit Eigenkapital decken.

Kleine Banken haben aber auch bei der Aktiva-Qualität die Nase vorn. Hatten sie zu Zeiten der Eurokrise noch mit einer fünfmal höheren Quote an notleidenden Krediten im Vergleich zu Großbanken zu kämpfen, sieht das Bild heute anders aus. Durch Verkäufe von Problemkreditportfolios und natürliche Wertaufholungen konnten die Portfolios sukzessive bereinigt werden.

Da das Kreditgeschäft häufig ihr Kerngeschäft ist, legen kleine Banken mit ihren Kreditvergabe-Standards großen Wert auf die Qualität ihrer Schuldner. Die Daten der EBA belegen zudem, dass Kleinbanken eine höhere Profitabilität in Form von Nettozinsmargen und Eigenkapitalrenditen aufweisen.

Insgesamt scheint es also, dass die Skepsis der Anleger auf Grundlage dieser Kennzahlen unbegründet ist. Allerdings muss berücksichtigt werden, dass wahrscheinlich nur die Großbanken mit Staatshilfen im Krisenfall rechnen dürften, während Kleinbanken vermutlich abgewickelt werden müssten. Dies sollte ein weiterer Grund für die konservativeren Bilanzen darstellen.

Besonders interessant sind die Anleihen kleinerer Banken, weil sie neben der soliden Kreditqualität auch vergleichsweise höhere Renditen bieten. Diese sollten für die geringere Liquidität der Anleihen, aber auch den Mehraufwand bei der Analyse überkompensieren.

Die Autoren:

Christian Bettinger ist Leiter Fixed Income und Emerging Markets bei Berenberg Wealth and Asset Management.

Gerald Deutsch ist Portfoliomanager Fixed Income bei Berenberg Wealth and Asset Management.

Matthias Grimm ist Leiter Institutionelle Kunden bei Berenberg Wealth and Asset Management.

KONTAKT:

Matthias Grimm

Leiter Institutionelle Kunden

Wealth- und Asset Management

BERENBERG

Joh. Berenberg, Gossler & Co. KG

Neuer Jungfernstieg 20

20354 Hamburg

Telefon +49 40 350 60 – 8583

Mobil +49 172 459 75 54

Telefax +49 40 350 60-9931

E-Mail: matthias.grimm@berenberg.de

www.berenberg.de

Advertorial mit freundlicher Unterstützung von:

![]()

Von Berenberg-Autoren sind zwischenzeitlich bereits auf PENSIONS●INDUSTRIESerschienen:

Effizienzsteigerung bereits funktionierender Systems statt Substitution von Risiko:

Growth Credit als Antwort auf die Finanzierungslücke zwischen …

von Lars Hagemann, 6. Mai 2026

Whole Loans:

Warum Real Estate Debt jetzt den Unterschied macht

von Felix Beyer und Alina Paul, 9. Oktober 2025

Warum durchdachtes Risikomanagement langfristig bessere Renditen ermöglicht:

Navigieren in volatilen Märkten

von Philipp Löhrhoff und Alina Paul, 6. Mai 2025

Nebenwerte am Scheideweg:

Small Caps am Tiefpunkt: Steht eine Erholung bevor?

von Matthias Grimm und Peter Kraus, 6. November 2024

Finanzanleihen:

Ein genauer Blick lohnt

von Christian Bettinger, Gerald Deutsch und Matthias Grimm, 12. September 2024

Zeiten hoher Korrelation zwischen Aktien und Anleihen:

Der Diversifikationsmotor

von Ulrich Urbahn, Philipp Löhrhoff und Matthias Grimm, 21. Februar 2024

Wichtige Hinweise:

Bei dieser Information handelt es sich um eine Marketingmitteilung. Diese Information richtet sich ausschließlich an Kunden der Kundengruppe »Professionelle Kunden« gem. § 67 Abs. 2 WpHG und/oder »Geeignete Gegenparteien« gem. § 67 Abs. 4 WpHG und ist nicht für Privatkunden bestimmt. Bei dieser Information und bei Referenzen zu Emittenten, Finanzinstrumenten oder Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr. 596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit § 85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor der Veröffentlichung von Anlageempfehlungen und Anlagestrategieempfehlungen. Diese Information soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine Anlagemöglichkeit zu machen. Es ersetzt jedoch keine rechtliche, steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich darauf hin, dass diese Information keine individuelle Anlageberatung darstellt. Eventuell beschriebenen Produkte oder Wertpapiere sind möglicherweise nicht in allen Ländern oder nur bestimmten Anlegerkategorien zum Erwerb verfügbar. Diese Information darf nur im Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige der USA oder dort wohnhafte Personen verteilt werden. Diese Information wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch durch andere unabhängige Experten geprüft. Die zukünftige Wertentwicklung eines Investments unterliegt unter Umständen der Besteuerung, die von der persönlichen Situation des Anlegers abhängig ist und sich zukünftig ändern kann. Renditen von Anlagen in Fremdwährung können aufgrund von Währungsschwankungen steigen oder sinken. Mit dem Kauf, dem Halten, dem Umtausch oder dem Verkauf eines Finanzinstruments sowie der Inanspruchnahme oder Kündigung einer Wertpapierdienstleistung können Kosten entstehen, welche sich auf die erwarteten Erträge auswirken. Bei Investmentfonds sollten Sie eine Anlageentscheidung in jedem Fall auf Grundlage der Verkaufsunterlagen (Basisinformationsblatt, Darstellung der früheren Wertentwicklung, Verkaufsprospekt, aktueller Jahresbericht und ggf. Halbjahresbericht) treffen, denen ausführliche Hinweise zu den Chancen und Risiken des -jeweiligen- Fonds zu entnehmen sind. Eine Anlageentscheidung sollte auf Basis aller Eigenschaften des Fonds getroffen werden und sich nicht nur auf nachhaltigkeitsrelevante Aspekte beziehen. Bei Wertpapieren, zu denen ein Wertpapierprospekt vorliegt, sollten die Anlageentscheidungen in jedem Fall auf Grundlage des Wertpapierprospekts treffen, dem ausführliche Hinweise zu den Chancen und Risiken dieses Finanzinstruments zu entnehmen sind, im Übrigen wenigstens auf Basis des Produktinformationsblattes. Alle vorgenannten Unterlagen können bei der Joh. Berenberg, Gossler & Co. KG (Berenberg), Neuer Jungfernstieg 20, 20354 Hamburg, kostenlos angefordert werden. Die Verkaufsunterlagen der Fonds sowie die Produktinformationsblätter zu anderen Wertpapieren stehen über ein Download-Portal unter Verwendung des Passworts »berenberg« unter der Internetadresse https://docman.vwd.com/portal/berenberg/index.html zur Verfügung. Die Verkaufsunterlagen der Fonds können ebenso bei der jeweiligen Kapitalverwaltungsgesellschaft angefordert werden. Die jeweils konkreten Adressangaben stellen wir Ihnen auf Nachfrage gerne zur Verfügung. Bei einem Fondsinvestment werden stets Anteile an einem Investmentfonds erworben, nicht jedoch ein bestimmter Basiswert (z.B. Aktien an einem Unternehmen), der vom jeweiligen Fonds gehalten wird. Die in diesem Dokument enthaltenen Aussagen basieren entweder auf eigenen Quellen des Unternehmens oder auf öffentlich zugänglichen Quellen Dritter und spiegeln den Informationsstand zum Zeitpunkt der Erstellung der unten angegebenen Präsentation wider. Nachträglich eintretende Änderungen können in diesem Dokument nicht berücksichtigt werden. Angaben können sich durch Zeitablauf und/oder infolge gesetzlicher, politischer, wirtschaftlicher oder anderer Änderungen als nicht mehr zutreffend erweisen. Wir übernehmen keine Verpflichtung, auf solche Änderungen hinzuweisen und/oder eine aktualisierte Information zu erstellen. Wichtige Hinweise und Informationen zu Index- und Marktdaten finden Sie unter https://www.berenberg.de/rechtliche-hinweise/lizenzhinweise/. Frühere Wertentwicklungen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Zur Erklärung verwandter Fachbegriffe steht Ihnen auf www.berenberg.de/glossar ein Online-Glossar zur Verfügung. Datum 05.09.2024

LEITERbAV-PENSIONS●INDUSTRIES Disclaimer:

Alle Inhalte auf LEITERbAV und PENSIONS●INDUSTRIES, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte,richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nuran institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV PENSIONS●INDUSTRIES (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV PENSIONS●INDUSTRIES (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungender Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV PENSIONS●INDUSTRIES und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAVPENSIONS●INDUSTRIES in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2024 Pascal Bazzazi – LEITERbAV PENSIONS●INDUSTRIES. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.