… oder man könnte auch sagen: die üblichen Verdächtigen an der Spitze. Im internationalen Vergleich steigt Deutschland mit seinen Vorsorgesystemen laut MCGPI relativ weiter ab. Aber es gibt noch eine weitere Untersuchung mit bemerkenswerten Aussagen zu den europäischen Rentensystemen.

Hier und heute auf PENSIONS●INDUSTRIES: mit etwas Verspätung die Berichterstattung zu dem turnusgemäßen Mercer CFA Institute Global Pension Index 2025, den der Consultant zusammen mit dem CFA Institute Mitte Oktober vorgelegt hat, zunächst die Kernergebnisse des 17. MCGPI

• Merkliche Verbesserung der weltweiten Rentenversorgung: Acht Länder verbesserten ihre Bewertung im Vergleich zum Vorjahr (Spoiler: unseres nicht).

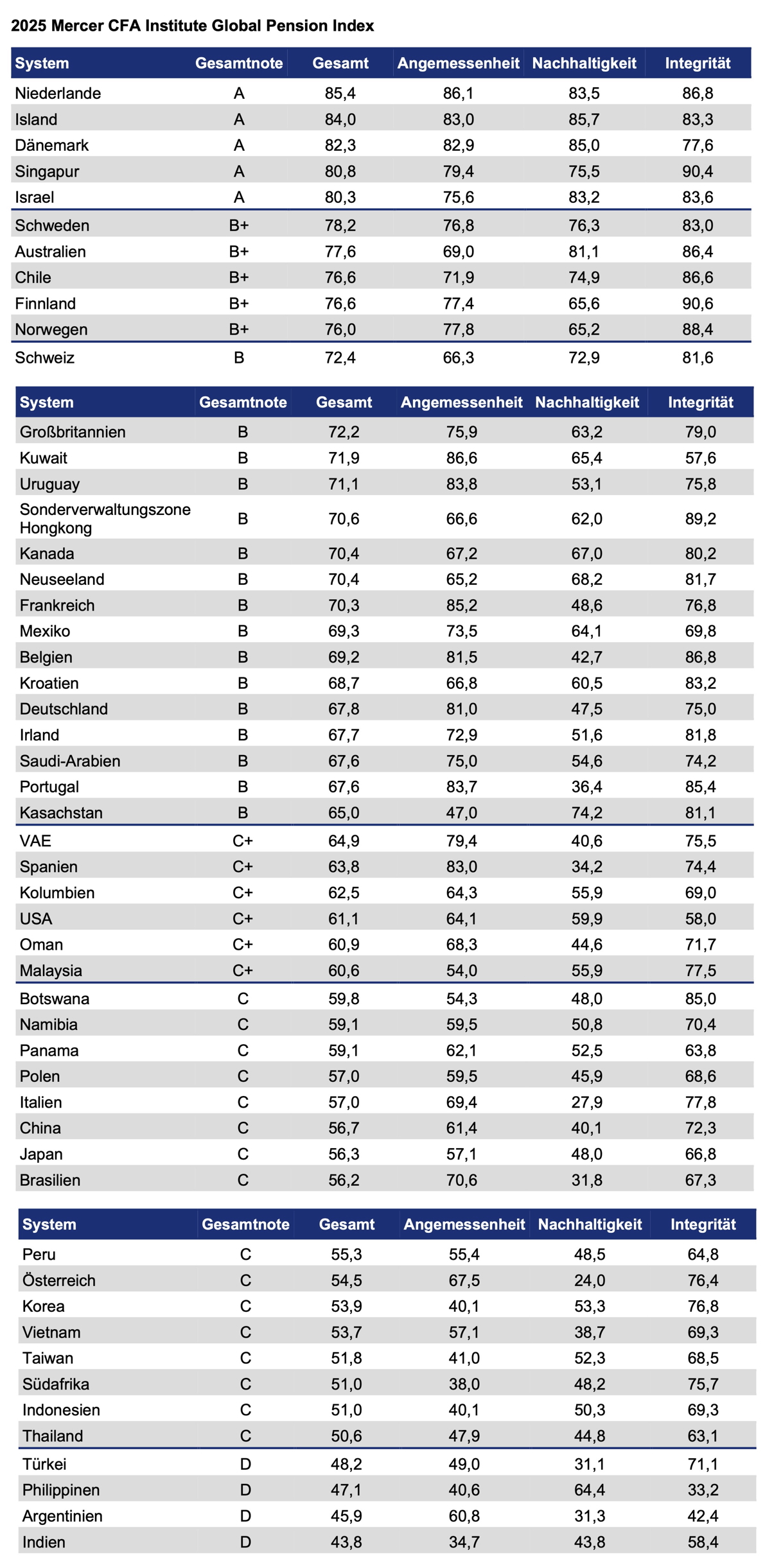

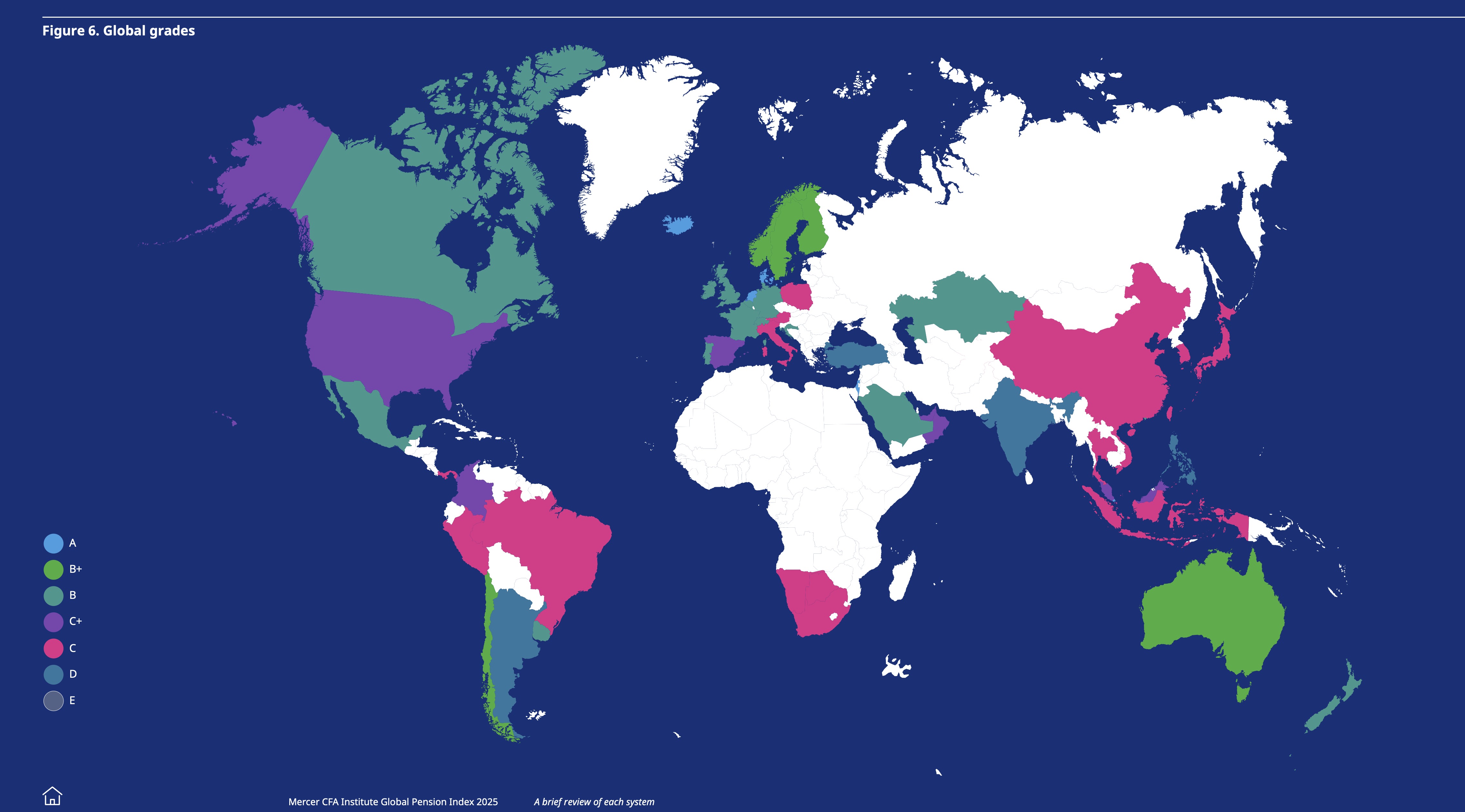

• Niederlande weiter auf Platz 1 vor Island, Dänemark und Israel.

• Singapur erstmals die Note A, Spitzenreiter in Asien.

• Deutschland bleibt im Mittelfeld: starke Werte bei Angemessenheit, schwache bei Nachhaltigkeit.

„Da die Menschen länger leben und sich die Arbeitsmärkte verändern, stehen die Regierungen unter Druck, die Rentensysteme anzupassen“, kommentiert Christine Mahoney, Global DB/DC Leader bei Mercer. „Allerdings ist eine Rentenreform nie einfach. Eine Folgenabschätzung ist unerlässlich, weshalb Arbeitgeber, Regierungen und Rentenversicherer alle ein Mitspracherecht haben sollten.“

Abb.: Das gesamte Ranking.

Quelle: Mercer, CFA. Grafik zur Volldarstellung anklicken.

Quelle: Mercer, CFA. Grafik zur Volldarstellung anklicken.

Margaret Franklin, Präsidentin und CEO des CFA Institute, fügt hinzu: „Einige Rentensysteme setzen auf Pensionsfonds, die Investitionen fördern, die als im nationalen Interesse liegend betrachtet werden. Hier muss man sich unbeabsichtigter Folgen bewusst werden.“ In der Tat, man denke hier v.a. an die stramm, aber nicht konfliktfrei vorangetriebenen Entwicklungen in Großbritannien.

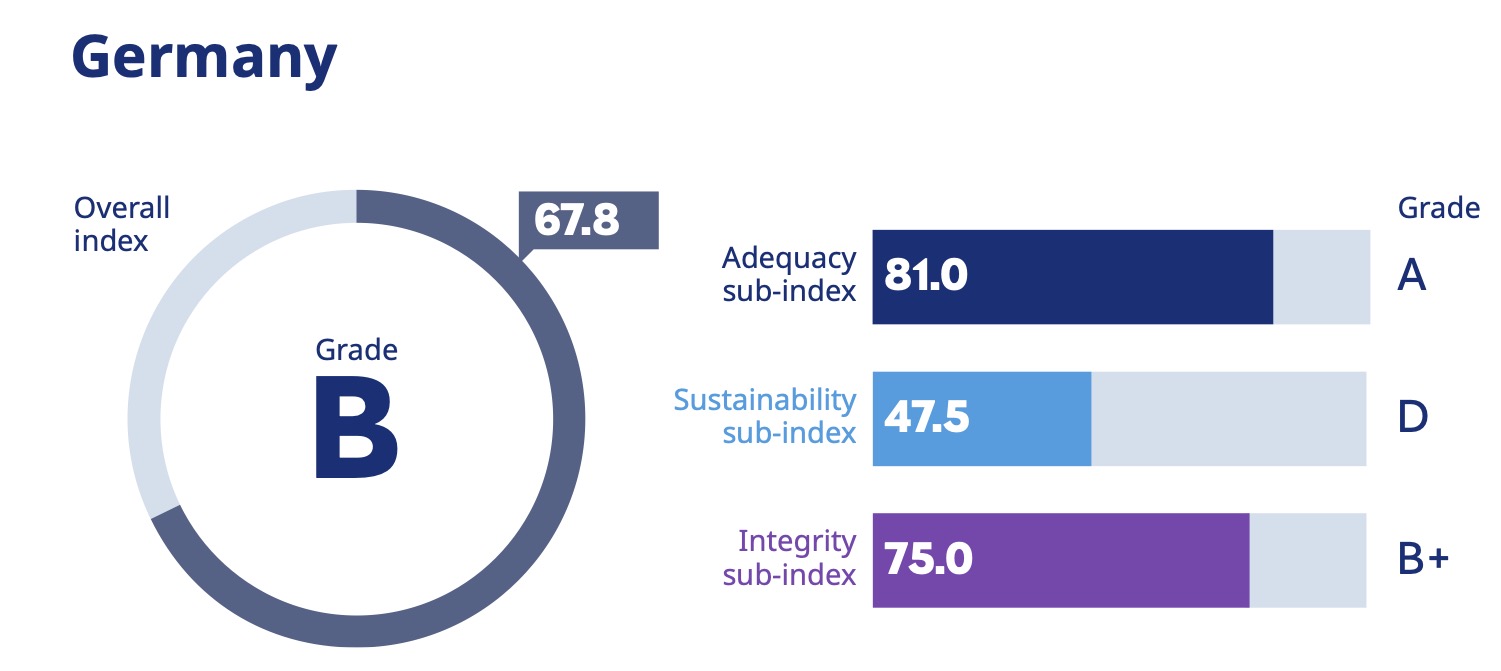

Deutschland rutscht relativ weiter ab …

Deutschland konnte sich in der Gesamtbewertung mit 67,8 von 100 möglichen Punkten gegenüber dem Vorjahr (67,3) minimal verbessern, liegt aber mit dem 22. Platz (VJ 20) weiterhin im Mittelfeld. Wenngleich, wie die Studienautoren erläutern, das deutsche Rentensystem mit Rang 10 (VJ 9) in der Sub-Kategorie „Angemessenheit“ zur Spitzengruppe zählt, stellt unter anderem die langfristige Finanzierbarkeit des Systems die größte Herausforderung dar: Die Note „D“ in der diesbezüglichen Sub-Kategorie „Nachhaltigkeit“ weist auf Risiken und/oder Mängel in der Rentenversorgung hin. Hier belegt Deutschland nur Rang 37. In Sub-Kategorie „Integrität“ belegt man den 30. Rang. Regulierung, Governance und Kommunikation des deutschen Rentensystems werden als gut bewertet (75,0 Punkte).

Quelle: Mercer, CFA. Grafik zur Volldarstellung anklicken.

„Deutschland steht vor der großen Aufgabe, sein Rentensystem widerstandsfähiger gegenüber dem demografischen Wandel zu machen“, ordnet Michael Sauler ein.

Der Leiter Wealth bei Mercer Deutschland nennt eine höhere Mindestrente für Geringverdienende, mehr kapitalgedeckte Vorsorgebeiträge und eine breitere Einbindung der Beschäftigten in bAV-Programme als Optionen.

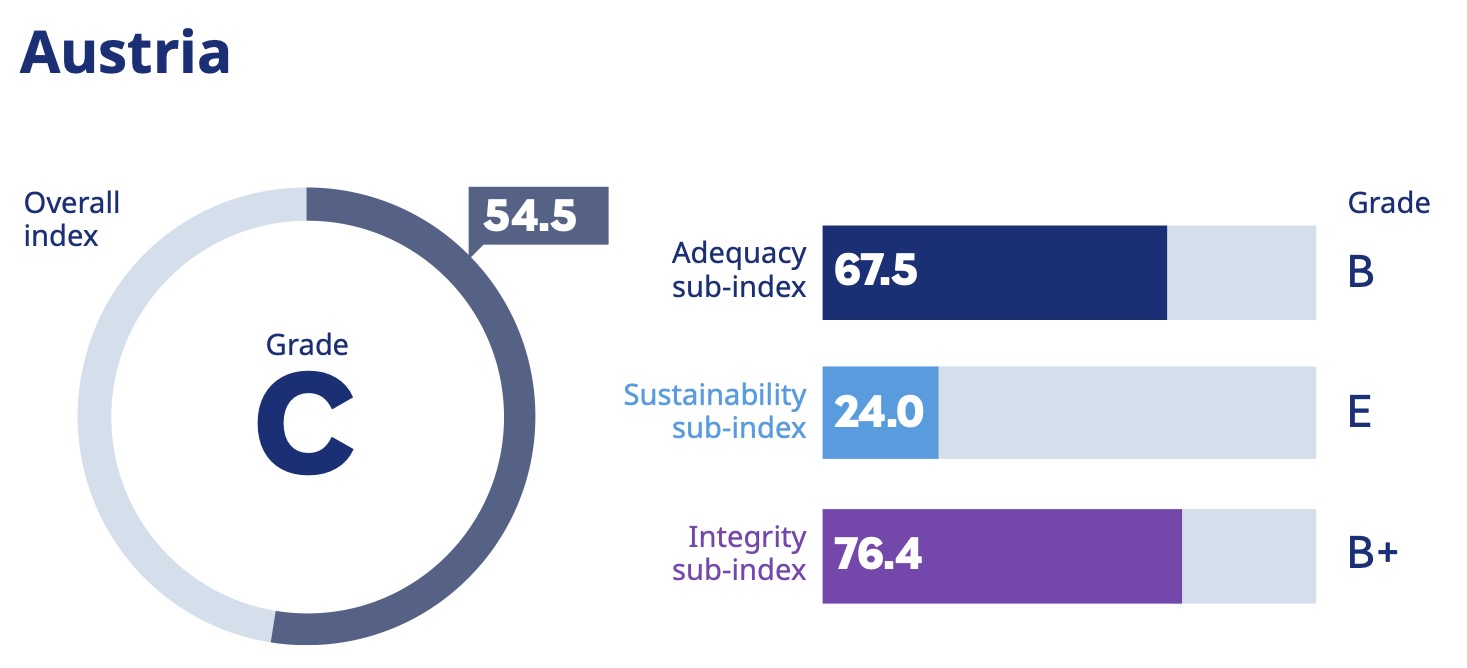

… und Österreich auch

Es gilt weiter: Mit jetzt nur noch Platz 22 liegt Deutschland zwar hinter Frankreich, Uruguay und Mexiko, aber vor profunden Industriestaaten wie den USA, Japan und Südkorea. Das hierzulande in Massenmedien und Talkshows oft als Ideal angeführte Österreich underperformed schon lange und belegt Platz 42 von 52; damit schlechter als Peru, Namibia und Botswana. Quelle: Mercer, CFA. Grafik zur Volldarstellung anklicken.

Quelle: Mercer, CFA. Grafik zur Volldarstellung anklicken.

Rote Laternen nach wie vor: Philippinen vor Argentinien vor Indien.

Staatliche Vorgaben versus Zusammenarbeit

Regierungen erlassen weltweit Verbraucherschutzrichtlinien oder rufen bspw. dazu auf, Ziele der heimischen Wirtschaft zu unterstützen. Großbritannien (s.o.), Kanada, Australien oder Malaysia haben jüngst Pensionsfonds dazu angehalten, Infrastrukturprojekte und heimische Innovationen mit Kapital zu unterstützen.

Aber: „Rentensysteme ohne oder mit nur geringen Einschränkungen schneiden im Index tendenziell besser ab“, kommentierte Tim Jenkins, Hauptautor des Berichts und Partner bei Mercer. „Dies deutet darauf hin, dass Regierungen sich besser darauf konzentrieren sollten, Investitionsmöglichkeiten attraktiv zu gestalten, Transparenz und eine solide Unternehmensführung zu fördern und die Zusammenarbeit mit dem privaten Sektor zu stärken – zugunsten eines nachhaltigen Rentensystems und des Wirtschaftswachstums.“ Das kann man wohl nur unterstreichen – steht aber leider auch in Deutschland selten bis nie ganz oben auf der Tagesordnung.

Am Vorabend des Zusammenbruchs

Man kann es aus dem Vorjahr wiederholen: Die Defizite Deutschlands zeigen sich am deutlichsten in den ca. 130 Mrd. Euro p.a., den die GRV in diesen guten Jahren mit der Großkohorte der Babyboomer auf dem Höhepunkt ihrer Schaffens- und Steuerkraft braucht, nur um nicht auf der Stelle zusammenzubrechen – und das bei kümmerlicher Performance. Wohlgemerkt: Das sind die guten Jahre. Die schlechten Jahre kommen erst noch. Die MCGPI-Bewertung in Sachen „Nachhaltigkeit“ ist jedenfalls nach wie vor mehr als nur plausibel.

Die Worthülsen der EU

Im August hat das Centrum für Europäische Politik (cep) in Freiburg eine Untersuchung Private und betriebliche Altersvorsorge in der EU veröffentlicht, und cep-Autor Philipp Eckhardt wählt klare Aussagen, die in eine ähnliche Stoßrichtung gehen, Eingangszitat zur Europäischen Spar- und Investitionsunion (SIU): „Nachdem seit knapp einem Jahrzehnt mit nur mäßigem Erfolg an der ‚Vollendung der Kapitalmarktunion‘ auf europäischer Ebene gearbeitet wurde, scheint es nun an der Zeit für eine neue Worthülse zu sein, um einen neuen Anlauf zu begründen.“ Deren zentrales Ziel: die Ersparnisse der EU-Bürger für die Bewältigung der zahlreichen (Transformations-)Herausforderungen, mit denen sich die EU konfrontiert sieht, besser nutzbar zu machen, v.a. in der zweiten und dritten Säule; genau also das, angesichts dessen Margaret Franklin mahnte, sich der unbeabsichtigten Folgen bewusst zu sein. Eckhardt nennt hier in der EU ein Potential von 34 Bio. Euro schon für 2023.

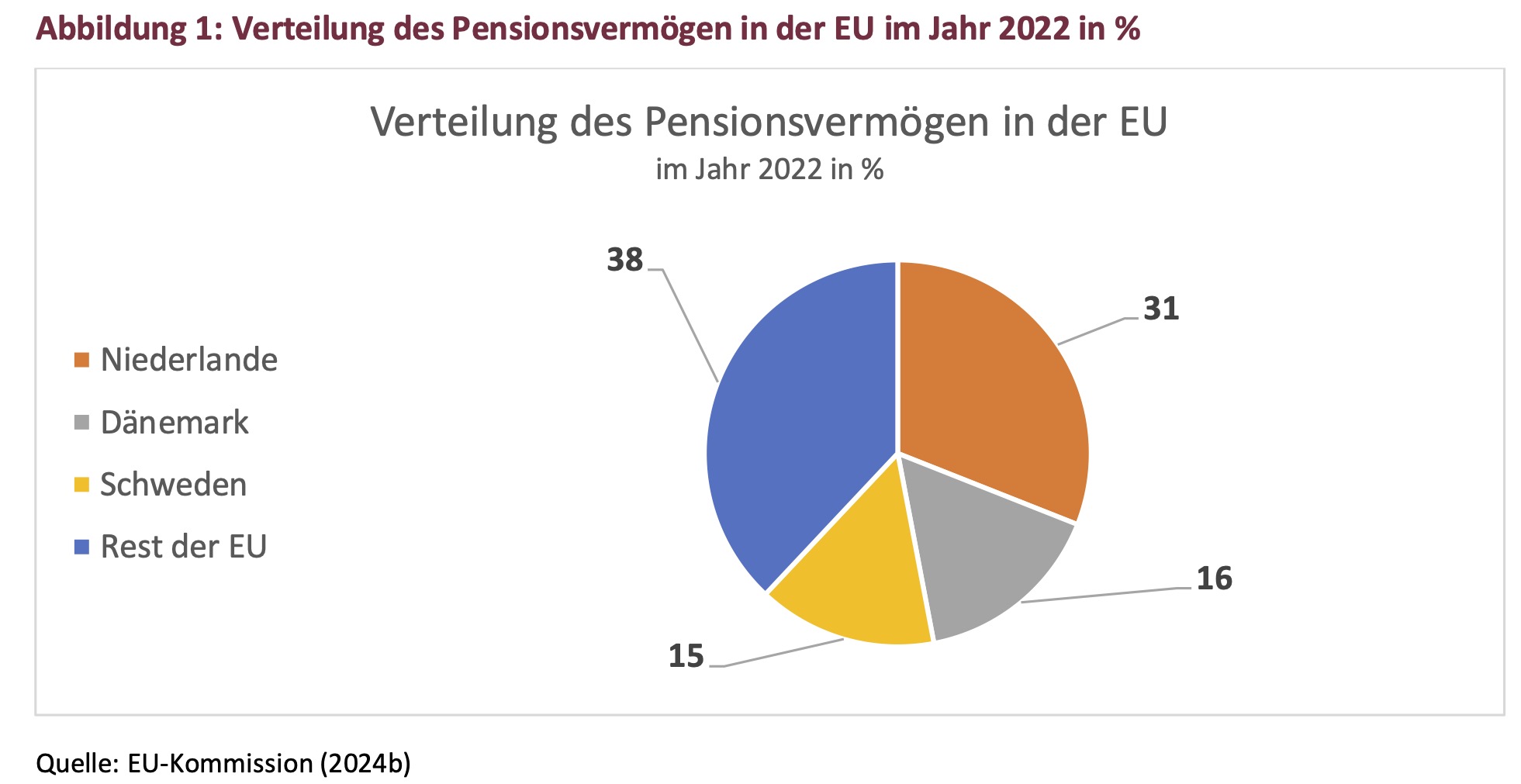

Weitere Zahlen aus dem cep-Report: Das Pensionsvermögen in der EU betrug 2022 immerhin 32% des BIP der EU. Dagegen können die USA und UK mit 142% bzw. 100% des BIP aufwarten. Und: Die EU-Deckungsmittel verteilen sich natürlich nicht gleichmäßig auf alle 27 Mitgliedstaaten, sondern konzentrieren sich zu 62% auf nur drei eher kleine Länder:

Quelle: cep. Grafik zur Volldarstellung anklicken.

Auch dominiert in den EU-Staaten (besonders abseits der drei genannten) im Gegensatz zu USA/UK die erste Säule massiv:

Quelle: cep. Grafik zur Volldarstellung anklicken.

Hier prognostiziert das cep Probleme: nämlich zurückgehende Leistungen aus der ersten Säule – während man in den drei genannten EU-Mitgliedstaaten mit gut ausgebauten privaten Systemen im Jahr 2070 mit überdurchschnittlichen hohen Leistungsquoten rechnen könne, wenn man die anderen Säulen einbezieht.

Fazit von PENSIONS●INDUSTRIES: die üblichen Axiome

… guter Anlass, zu dem Thema noch ein paar alte kassandrische Axiome zu wiederholen – auch wenn Sie Ihnen zu den Ohren rauskommen, kann man sie nicht oft genug wiederholen, denn es geht hier am Ende um viel, viel mehr als nur um das Sparen und Vorsorgen des Einzelnen an sich. Die Sache hat individuelle Facetten ebenso wie politische Dimensionen:

Industriepolitik: Deutschland ist in Sachen Asset Ownership und Asset Management ein zurückgebliebenes Land – selbst gegenüber Ländern wie Frankreich oder Schweden. Dieses auch industriepolitisch strategische Defizit ist u.a. verknüpft mit einem seit Jahrzehnten von Politik und Menschen erlernten Glauben an Garantien aller Art: Mindestleistungen, Garantieverzinsungen, nie fallende Rentenhöhen, Pflicht zur lebenslangen Verrentung und irgendwelche Haltelinien.

Demokratie: Eigenes, individuelles, unangreifbares Eigentum (z.B. an Real Assets) ist eine der tragenden Säulen, damit schon junge Menschen zu freien, emanzipierten Bürgern werden, die sich zur Demokratie, zu ihrem demokratischen Staat, zur sozialen Marktwirtschaft und zur Freiheit insgesamt committen und an diesen Werten nicht rütteln lassen – übrigens auch nicht von dem Staat selbst. Eigentumsbewusstsein: Das ist das, was man im angelsächsischen Demokratieverständnis mit den Lehren eines John Locke verbindet. Mit kollektiv-sozialistischen Kapitallebensversicherungen (alle das gleiche, und keiner mit Einfluss) auf Staatsanleihen und 1%-HRZ garantiert wird das garantiert nichts.

Aufruf: JEDER junge Mensch und ALLE jungen Eltern mögen einen Sparplan einrichten, konsequent, aber breit fokussiert auf Real Assets, und konsequent durchziehen – kaufen kaufen, kaufen, weiter, weiter und weiter, systematisch und ohne nach links und rechts zu gucken und ohne auf Booms und Baisses und Dooms und Hypes zu achten, nicht versuchen zu traden, nicht spekulieren, Einmalanlagen vermeiden, sondern stumpf kaufen, kaufen, kaufen, weiter, weiter und weiter. Woche um Woche. Monat um Monat. Kaufen, kaufen, kaufen. Und wenn es nur Mini-Beträge sind. jedenfalls das, was man entbehren kann. Kaufen, kaufen, kaufen.

„Ohne Real Assets zu akkumulieren, werden Sie in dieser Welt abgehängt! Diese Garantie haben Sie jedenfalls.“

Es gibt viele dumme und ein paar kluge Börsenweisheiten. Hier eine der klügeren: Kostolany soll vorgeblich gesagt haben, dass Aktien zu haben, gefährlich sei – doch keine Aktien zu haben, sei noch gefährlicher. So das Zitat authentisch ist, kann man herauslesen, dass es ihm zumindest hier nicht um Vermögensaufbau ging oder Rendite oder Traden oder Spekulation – sondern schlicht und ergreifend darum, dass ohne Real Assets kaum ein Mensch auf diesem Planeten im Alter adäquat versorgt sein wird. Und das ist gefährlich und wird ständig gefährlicher – namentlich in dem schnell niedergehenden Europa das 21. Jahrhunderts. Ohne Real Assets zu akkumulieren, werden Sie in dieser Welt abgehängt! Diese Garantie haben Sie jedenfalls.

Insofern geht die geplante Frühstartrente – auch wenn das Projekt deutschland-typisch Jahrzehnte zu spät und um Längen zu zögerlich kommt und eher Symbolcharakter hat – grundsätzlich in die richtige Richtung. Eigentlich sollte jeder Bürger dieses Landes mit der Geburt automatisch und von Rechts wegen ein 401(k)-Depot erhalten. Und mit dem ersten Job Auto enrolled eine garantiefreie DC-pure-bAV. Investmenteigentum muss in diesem Land so selbstverständlich werden wie Kindergarten, Einschulung und Führerschein.

Denn es gilt: Für so gut wie alle, die nicht entweder aus reichen Familien stammen, reich heiraten, Unternehmer oder absolute Topverdiener (sagen wir Stand heute mal so ab 300K) sind, ist es praktisch unmöglich, zu einem nennenswerten Vermögen bis hin zur finanziellen Unabhängigkeit zu kommen – außer, sie fangen früh an, mit Real Assets sukzessive aufzubauen.

Für die auskömmliche Altersversorgung kann man den Maßstab etwas niedriger anlegen, als gleich von der finanziellen Unabhängigkeit zu reden. Aber auch hier gilt und sei wiederholt:

Der Mercer CFA Institute Global Pension Index 2025 vergleicht die Altersversorgungssysteme auf der halben Welt – und kann auf Seiten Mercers hier angefordert werden.

Die cep-Untersuchung Private und betriebliche Altersvorsorge in der EU findet sich hier.

![]()

![]()

![]()

![]()

![]()

![]()

![]()