Unterschätzen deutsche Arbeitgeber, welche Bedeutung die neu in den Arbeitsmarkt eintretenden Kohorten der bAV bei der Arbeitgeberauswahl zumessen – weil sie um die Insuffizienz der gesetzlichen Systeme wissen? Eine Studie könnte in diese Richtung zeigen. Eine andere hat sich turnusgemäß die Pensionssysteme der halben Welt vorgenommen – das Ergebnis für Deutschland bleibt durchwachsen, und auf einem letzten Platz unser liebster Nachbar. Außerdem der harte Alltag …

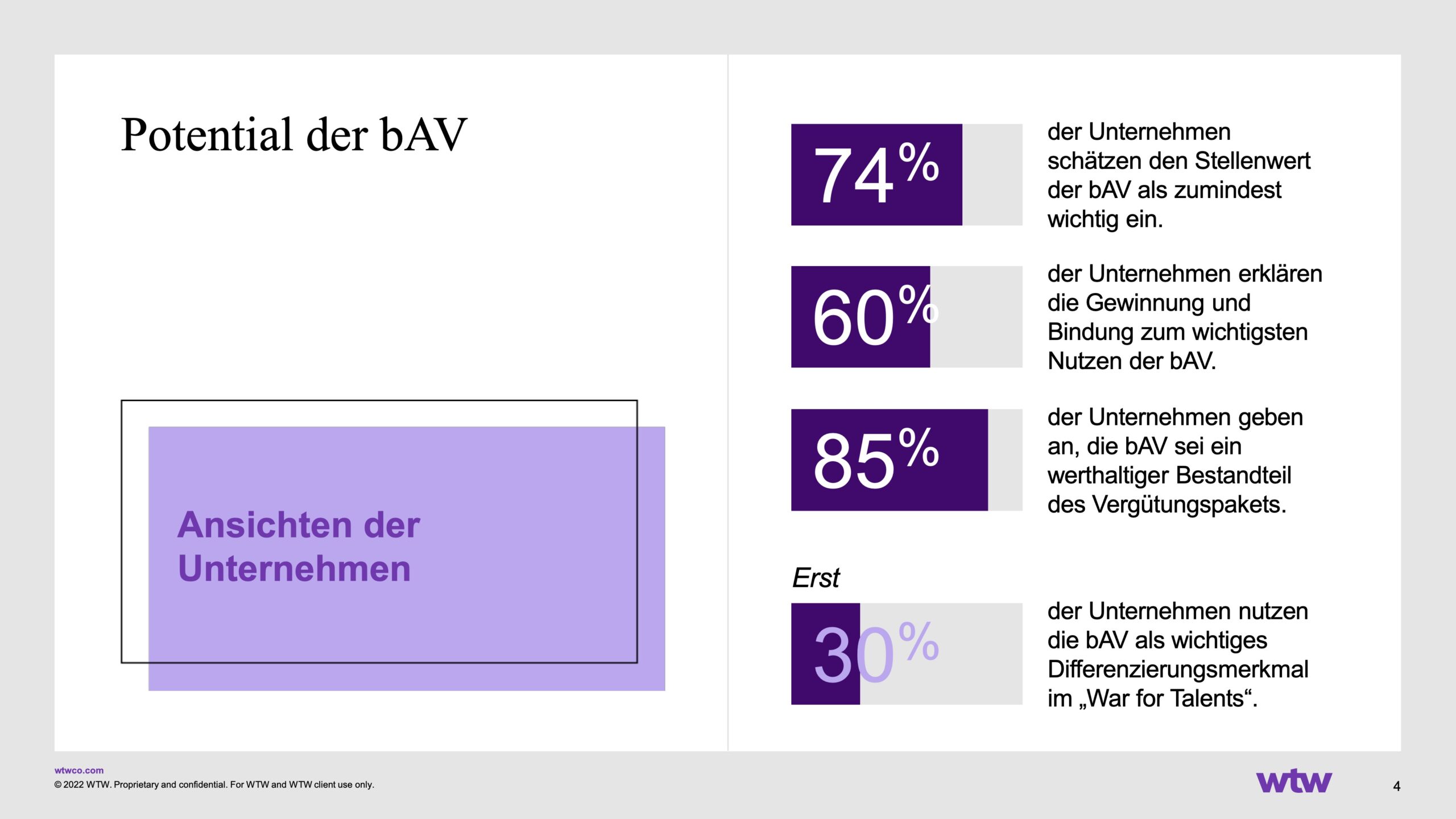

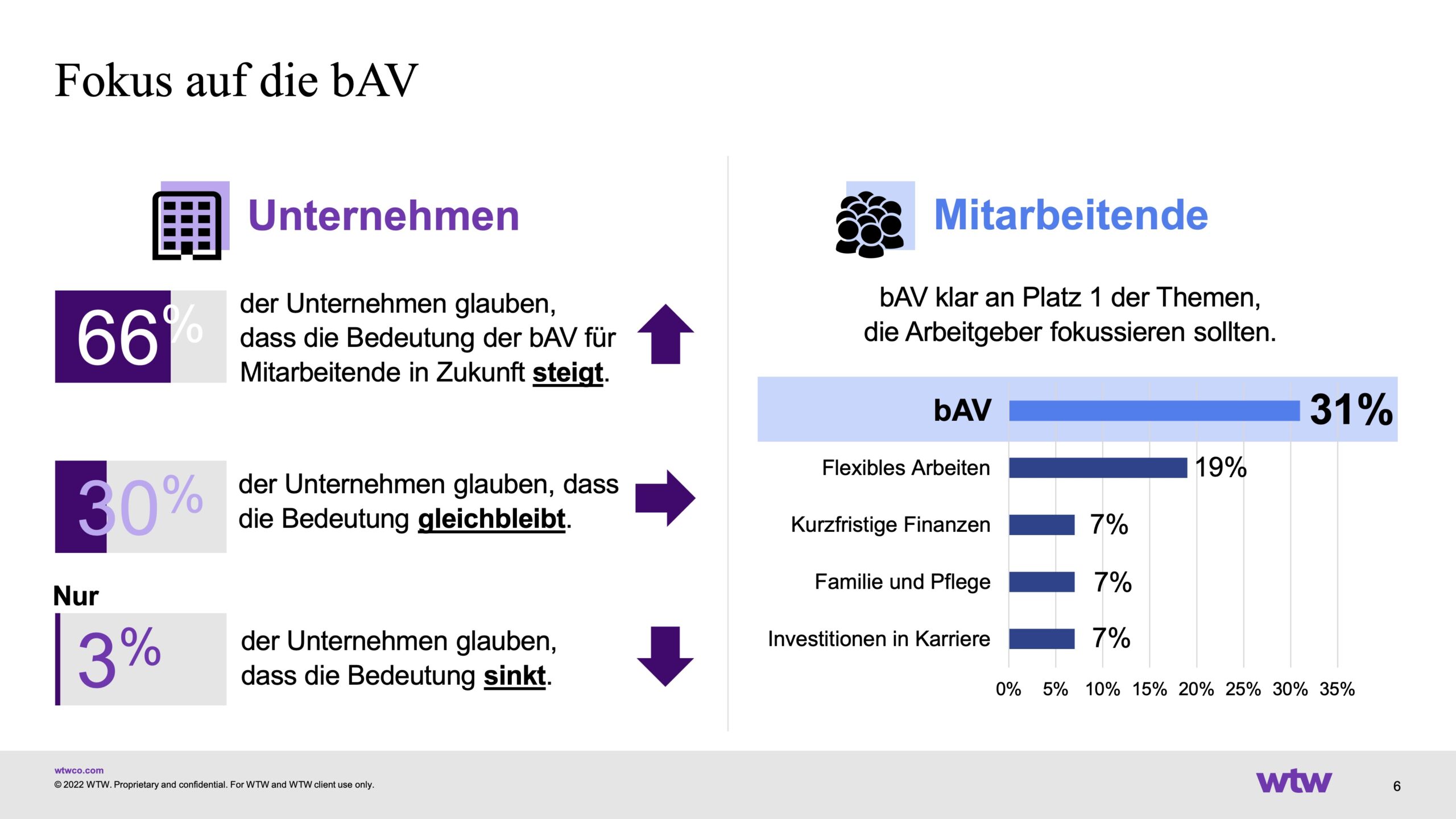

Das Potential der bAV für die Gewinnung und Bindung von neuen Mitarbeitern ist so hoch wie seit einem Jahrzehnt nicht mehr: 37% haben sich wegen der bAV für ihren derzeitigen Arbeitgeber entschieden. Für 50% ist sie ein wichtiger Grund, bei ihrem jetzigen Unternehmen zu bleiben. Trotz eines hart umkämpften Arbeitsmarkts verstehen aber erst 30% der Unternehmen die bAV als wichtiges Differenzierungsmerkmal im „War for Talents“. Das zeigt zumindest die neue Studie Future of Pensions von WTW.

Quelle: WTW. Grafik zur Volldarstellung anklicken.

„Die Bedeutung der bAV hat in den vergangenen Jahren zugenommen, weil die Generationen, die nun in den Arbeitsmarkt drängen, wissen, dass sie sich um ihre Altersvorsorge selbst kümmern müssen“, sagt Johannes Heiniz, Senior Director Retirement bei WTW. „Während die früheren Generationen gut durch die gesetzliche Rente versorgt sind, wird sie für kommende kaum mehr ausreichend sein. Umso mehr erstaunt es, dass Unternehmen – gerade angesichts des Fachkräftemangels – nicht noch stärker auf die bAV setzen, um neue Talente für sich gewinnen und zu binden.”

bAV-Potential nicht voll genutzt

Laut der Studie Future of Pensions bieten 60% der befragten Unternehmen eine branchenübliche bAV-Versorgung an, aber 10% möchten lediglich die gesetzlichen Mindestanforderungen erfüllen. Bislang messen erst 30% der bAV eine größere Bedeutung zu und setzen sie aktiv als Differenzierungsmerkmal im Wettbewerb um Talente ein – obwohl die große Mehrheit über Schwierigkeiten bei der Mitarbeitergewinnung und -bindung klagt. Dabei zeigten Umfragen wie der Global Benefits Attitudes Survey von WTW vom Januar deutlich, „dass die bAV aus Sicht der Beschäftigten ein entscheidender Faktor für die Arbeitgeberattraktivität“ sei, so der Consultant.

Quelle: WTW. Grafik zur Volldarstellung anklicken.

Matching ist gut. Vertrauen auch.

Rund die Hälfte der Beschäftigten (47%) sparen hauptsächlich mithilfe der bAV für den Ruhestand. Einer der Gründe ist die Tatsache, dass bAV-Beiträge steuerbegünstigt sind. Daher bieten fast drei Viertel (knapp 70%) der befragten Unternehmen gemischt finanzierte bAV-Systeme an, in welche Beiträge nicht nur vom Unternehmen sondern auch von den Mitarbeitenden selbst (über Entgeltumwandlung) einfließen.

„Die hohe Attraktivität der bAV liegt auch darin begründet, dass Mitarbeitende ihrem Arbeitgeber in der Regel vertrauen, ein qualitativ hochwertiges Vorsorgeangebot zu unterbreiten und dabei uneigennützig zu handeln, während bei der privaten Altersvorsorge die Anbieter dieses Grundvertrauen nicht immer genießen“, sagt Heiniz.

Im Trend: Kapitalmarktorientierung der bAV als Chance und für Inflationsschutz

Etwa drei Viertel der Unternehmen gaben an, in ihrem modernsten Pensionsplan ein kapitalmarktorientiertes Zinsmodell anzuwenden. Vor dem Hintergrund, dass 60% der Arbeitgeber nicht mehr bereit sind, das Zinsrisiko zu übernehmen, erstaunt dies nicht.

Das passt offenbar auch zu den Vorstellungen, welche die Arbeitgeber von ihren Leuten haben: 82% der Unternehmen schätzen den Stellenwert einer Kapitalmarktbindung aus Sicht der Beschäftigten als mindestens wichtig ein. Angesichts der aktuellen Inflation ist das ein wesentlicher Aspekt: 74% sagen, dass ein Pensionsplan Schutz gegen Inflation bieten sollte (laut WTW Global Benefits Attitudes Survey). „Der Schlüssel zum Erfolg für eine zukunftsfähige und werthaltige bAV liegt in der direkten Kopplung der bAV an die Kapitalmärkte und in intelligenter Plangestaltung“, sagt Heiniz.

Abkehr von hohen Garantien

Bislang wurde bei kapitalmarktorientierten bAV-Systemen in aller Regel mindestens die Höhe der eingezahlten Beiträge garantiert. Allerdings gilt dann natürlich: Je umfangreicher die Garantien, desto konservativer die Portfolios. Im Niedrigzinsumfeld führte dies zu den bekannt geringen erwarteten Renditen. Wie bei den Versicherern finden sich auch in modernen fondsbasierten Pensionsplänen immer häufiger Garantieniveaus unterhalb von 100%, beobachtet WTW.

„Ein Garantieniveau unterhalb der Beitragssummen erweitert das Gestaltungsspektrum signifikant“, sagt Heiniz. Es eröffne die Chance, neue Wachstumspfade für die bAV einzuschlagen, sei es auf Basis von neueren Lebensversicherungstarifen, in fondsbasierten Zusagen oder in der reinen Beitragszusage. „Entscheidend hierbei ist, dass Sicherheit nicht ausschließlich auf Garantien basieren muss“, erklärt der Experte. „Moderne Pensionspläne nutzen gezielt die Vorteile der bAV als kollektive Vorsorgeform. Durch intelligente Puffer- und Renditeverteilungskonzepte wird Absicherung auf Einzelpersonenebene auch abseits ‚harter‘ Garantien gewährleistet.“

Und was sagen die Leute?

Während 2017 noch 78% der Arbeitnehmer angegeben haben, dass ihnen Sicherheit wichtiger als Rendite sei, sind es jetzt 69%, wie der Global Benefits Attitudes Survey von WTW offenlegt.

„Die Studienergebnisse zeigen, dass die Differenzen zwischen Mitarbeitenden und Unternehmen bezüglich des Rendite-Risiko-Verhältnisses kleiner werden“, sagt Heiniz. „Arbeitgeber sollten trotzdem sehr sensibel mit diesem Thema umgehen und jegliche Änderungen durch Kommunikationsmaßnahmen eng begleiten.“

Auch zentral: Flexibilität bei der Leistungserbringung

Weiterer wichtiger Stellhebel für die attraktive Gestaltung der bAV: Flexibilität bei den Auszahlungsoptionen. Zwei Drittel der Unternehmen gaben an, einen weitgehenden Auszahlungsmix bestehend aus Rente und Kapital oder Raten in ihrem modernsten Pensionsplan anzubieten. Damit sieht WTW Unternehmen auf dem richtigen Weg: Rund die Hälfte der Mitarbeiter wünscht sich mehr Flexibilität bei den Auszahlungsmöglichkeiten. Hier seien insb. intelligente Verrentungsmodelle gefragt, die bei einigen Unternehmen auch schon in die Tat umgesetzt sind.

Reden ist Gold

Aber was nützt das beste bAV-Angebot, wenn die Menschen es nicht wahrnehmen oder aufgrund der oftmals hohen Komplexität nicht verstehen? Die Mehrheit der Unternehmen (71%) setzt bei der Kommunikation ihres bAV-Angebots auf klassische Kanäle wie E-Mail oder Print; 34% gaben an, künftig auch auf Apps setzen zu wollen. Dem gegenüber die Beschäftigten: Nur 25% der Befragten fühlen sich durch das Angebot ihres Unternehmens bei der Vorbereitung ihrer Rentenphase unterstützt – hier herrscht Handlungsbedarf, so WTW. Hingegen fühlen sich unter den Leuten, die regelmäßig Apps zur Verfolgung ihrer Altersversorgung nutzen, 84% gut unterstützt.

„Unternehmen sind gut beraten, wenn sie auf eine onlinebasierte Kommunikation setzen, zum Beispiel via Apps. So ist das Potential der bAV sichtbarer für die Mitarbeitenden, und sie werden über ihre Vorsorgeguthaben nicht nur einmal im Jahr per Kontoauszug informiert. Hinzu kommt der zunehmende Bedarf nach ‚Financial Education‘, um insb. die hinter modernen, kapitalmarktbasierten Pensionsplänen stehenden Kapitalanlagekonzepte zu verstehen“, sagt Heiniz.

Für die Studie Future of Pensions wurden im Juni 2022 via Online-Fragebogen rund 90 Unternehmensvertreter vorwiegend größerer Unternehmen aller Branchen mit über 1.000 Beschäftigten befragt. Dem wurde die Sicht der Beschäftigten auf die bAV gegenübergestellt, so wie sie im Global Benefits Attitudes Survey von WTW mit rund 1.500 Befragten in Deutschland erhoben wurde.

Absolut konstant, relativ drei Stufen schlechter

Von Deutschland in die weite Welt: Der CFA Institute Global Pension Index 2022 von Mercer vergleicht 44 Rentensysteme in aller Welt, die 65 Prozent der Weltbevölkerung abdecken, zeigt die wichtigsten Herausforderungen beitragsorientierter Pensionspläne auf und unterbreitet mögliche Reformvorschläge. Zwei deutsche Kernergebnisse:

• Deutschland sinkt im Gesamtranking auf Platz 17 und wird bei den Faktoren Angemessenheit und Integrität auch in diesem Jahr sehr positiv bewertet.

• Die Unternehmen stehen nach wie vor zur bAV. Allerdings kann der Trend von rein leistungsorientierten zu beitragsorientierten Versorgungsplänen zu einer Verlagerung von Risiken auf die Versorgungsberechtigten führen.

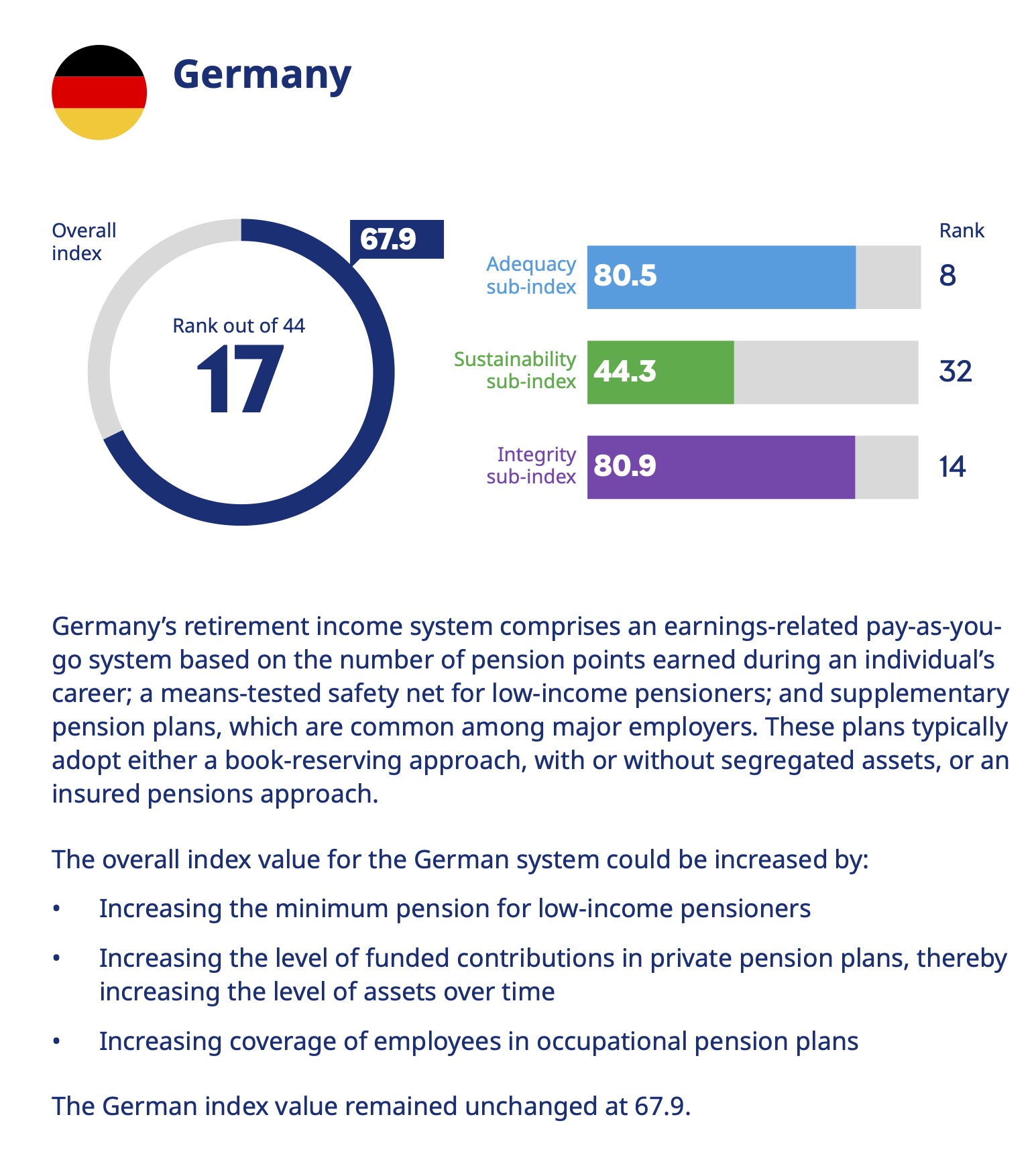

Deutschland belegt in diesem Jahr in der Gesamtbewertung des Mercer CFA Institute Global Pension Index 2022 (MCGPI) Rang 17 (unverändert 67.9 von maximal 100 Punkten), verliert aber zum Vorjahr drei Plätze. Das isländische Altersversorgungssystem führt die Liste erneut an, während die Niederlande und Dänemark wieder den zweiten bzw. dritten Platz belegen.

So sehen Sieger aus. Quelle: Mercer. Grafik zur Volldarstellung anklicken.

David Knox, Senior Partner bei Mercer und Hauptautor der Studie, betont die Bedeutung solider Ruhestandsregelungen angesichts der wachsenden ökonomischen und geopolitischen Risiken. „Auch wenn die notwendigen Reformen Zeit und sorgfältige Überlegungen erfordern, müssen die politischen Entscheidungsträger alles in ihrer Macht Stehende tun, um sicherzustellen, dass die Altersversorgungssysteme unterstützt, entwickelt und gut reguliert werden“, so Knox. Den Satz kann man in seiner Allgemeingültigkeit wohl zu jeder Zeit auf jedes Land der Welt anwenden. Für das Deutschland des Jahres 22ff. dürfte er trotzdem zunehmend beklemmende Bedeutung bekommen.

Durchwachsenes Deutschland

Zu den deutschen Ergebnissen en Detail: In der Gesamtbewertung liegt Deutschland wie im vergangenen Jahr bei 67.9 Punkten. Beim Sub-Index Angemessenheit erreicht Deutschland 80.5 Punkte, beim Faktor Integrität sehr gute 80.9 Punkte, beim Faktor Nachhaltigkeit allerdings nur 44.3 Punkte. „Der MCGPI zeigt erneut, dass das Altersversorgungssystem in Deutschland insgesamt positiv bewertet wird und unser Rentensystem in den Bereichen Angemessenheit und Integrität weiterhin stabil ist. Im Hinblick auf die Nachhaltigkeit besteht bei uns in nach wie vor Nachholbedarf. Die zumindest partielle Ausfinanzierung unserer gesetzlichen Rente und vor allem unserer betrieblichen Systeme würde dies erheblich verbessern“, erklärt Norman Dreger. „Außerdem sollte die Beteiligung an der bAV erhöht werden, denn nur so kann gewährleistet werden, dass das System auch in Zukunft stabil finanzierbar und somit nachhaltig bleibt“, so der CEO bei Mercer Deutschland.

Und so einer, der vom 14. auf den 17. Platz gerutscht ist. Quelle: Mercer. Grafik zur Volldarstellung anklicken.

„Seit der Einführung des Mercer CFA Institute Global Pension Index stehen die Kapitalanlage und die Rentensysteme insgesamt vor außergewöhnlichen Herausforderungen. Neue Finanzprodukte und Strategien sind erforderlich, um angemessene Renditen für die Begünstigten zu erzielen. Auch in diesem Jahr schneidet das deutsche Rentensystem in der Nachhaltigkeit nur mittelmäßig ab. Hier sind die Entscheidungsträger gefordert, um die Rahmenbedingungen für die staatlich geförderte Altersversorgung zu verbessern und die Abdeckung zu erhöhen. Ein attraktives sowie kostengünstiges Pensionsmodell zusammen mit einer gesteigerten Partizipation hätte deutlich positive Auswirkungen auf das zukünftige Einkommen von Rentnern und Renterinnen“, ergänzt Martin Hermann, Pension Expert, CFA Society Germany.

Beitragsorientierte Pläne + reine Kapitalzusagen = mehr Unsicherheit

International zeigt sich seit längerem der Trend zu reinen DC-Plänen. Darüber hinaus erwägen viele Regierungen, ihre finanzielle Unterstützung während des Ruhestands zu reduzieren, um die finanzielle Stabilität des Landes auf lange Sicht zu gewährleisten, betont Mercer.

„Bevor sich einzelne Unternehmen gänzlich aus der Altersversorgung zurückziehen, ist es aus Mitarbeitersicht sinnvoller, gewisse Risiken selbst zu übernehmen.“

„Das heißt nicht, dass sich die Unternehmen von der Finanzierung der Altersversorgung ihrer Mitarbeitenden verabschieden“, so Dreger. „Aber mit dem Wechsel zu boLZ werden – je nach konkreter Ausgestaltung zumindest teilweise die Chancen und Risiken auf den Einzelnen übertragen. Dies gilt umso mehr, seit die Gewährung von Garantien – Zins, Kapitalerträge, vollständiger Kapitalerhalt und lebenslangen Renten – rückläufig ist. Auch wenn dies das Risiko für die Mitarbeitenden erhöht, sollte dies differenziert betrachtet werden. Bevor sich einzelne Unternehmen gänzlich aus der Altersversorgung zurückziehen, ist es aus Mitarbeitersicht sinnvoller, gewisse Risiken selbst zu übernehmen. Dies eröffnet den Unternehmen neue Handlungsoptionen und ist gesamtwirtschaftlich positiv zu bewerten.“

Lerne in der Not!

Angesichts der Entwicklungen hält es Mercer für entscheidend, dass der Einzelne während der aktiven Beschäftigungszeit finanziell vorsorgt und im Ruhestand die besten finanziellen Entscheidungen trifft, um den Wert seines verfügbaren Rentenvermögens zu maximieren. Fundierte finanzielle Entscheidungen setzen aber nicht nur entsprechende Anlagemöglichkeiten, sondern auch eine gewisses Marktverständnis voraus.

„Daher wird das Thema ‚Financial Education‘ in Zukunft immer wichtiger“, betont Dreger. „So wie die Diversifizierung ein wesentlicher Bestandteil eines jeden Investitionsplans ist, kann der Einzelne auch versuchen, seine Ersparnisse für den Ruhestand auf ein regelmäßiges Einkommen, einen angemessenen Risikoschutz, einen angemessenen Kapitalstock sowie auf verschiedene Quellen einschließlich staatlicher, betrieblicher und privater Renten und individueller Ersparnisse aufzuteilen.“

MCGPI nach Zahlen: Tu, Felix Austria, tue something

Noch ein paar Details: Island hatte den höchsten Gesamtindexwert (84.7), dicht gefolgt von den Niederlanden (84.6) und Dänemark (82.0). Thailand hatte den niedrigsten Indexwert (41.7).

Der Index basiert auf dem gewichteten Durchschnitt der Teilindizes für Angemessenheit, Nachhaltigkeit und Integrität. Die Systeme mit den höchsten Werten für jeden Teilindex waren Island für Angemessenheit (85.8) und Nachhaltigkeit (83.8) sowie Finnland für Integrität (93.3). Die Systeme mit den niedrigsten Werten bei den Teilindizes waren Indien für Angemessenheit (37.6), die Philippinen für Integrität (30.0) und – bemerkenswert -Österreich für Nachhaltigkeit (22.7).

Einen Link zum Download des vollständigen, 51 Seiten starken Mercer-Studienberichts findet sich hier.

Ent- und Belastungen bei den Pensionsrückstellungen …

Nach soviel grundsätzlichen, raumgreifenden Untersuchungen nun zu den kalten Fakten des kommenden Jahresabschlusses. Gestern hat die Heubeck AG einige zentrale Parameter mitgeteilt, die bei der Bewertung der Pensionsverpflichtungen für die Steuer- und Handelsbilanz sowie nach IFRS/US-GAAP zum 31. Dezember zu beachten sind:

… gemäß HGB

Der Rechnungszins zum 31. Dezember beträgt für eine angenommene Restlaufzeit von 15 Jahren voraussichtlich:

– 1,79 % im 10-Jahresdurchschnitt (nach 1,87% im Vorjahr) bzw.

– 1,45 % im 7-Jahresdurchschnitt (nach 1,35% im Vorjahr)

Dies sollte nach derzeitigem Stand zu einem gegenüber den Vorjahren geringeren Anstieg der Pensionsrückstellung führen und im Bereich der sonstigen Personalverpflichtungen sogar entlastend wirken, so die Kölner.

… gemäß IFRS/US-GAAP

Zum 30. September lag der Zins nach IFRS/US-GAAP für Mischbestände bei 3,85% und damit ca. 2,55 Prozentpunkte über dem Niveau zum 31. Dezember 2021. Dementsprechend dürfte sich − sollten sich die Verhältnisse bis zum Jahresende nicht grundlegend ändern − der Verpflichtungsumfang (DBO) spürbar verringern, erwarten die Heubecker. Diese Entlastung ist nach IAS 19 zum 31. Dezember erfolgsneutral im OCI zu erfassen.

… und die Wirkung der Inflation auf Renten- und Gehaltstrend

Die Inflation in Deutschland lag im September 2022 bei +10% bei kurzfristig weiter steigender Tendenz. Bei einem rein marktbasierten Ansatz, d.h. einer Herleitung der Inflation alleine anhand von Marktinstrumenten (Inflationsswaps, inflationsindexierten Anleihen etc.) ermittelt Heubeck einen signifikanten Anstieg gegenüber dem Vorjahr. Aus Sicht der Kölner Aktuare ist jedoch aufgrund der hohen Duration der Pensionsverpflichtungen nicht nur die kurzfristige Entwicklung, sondern auch die mittel- und langfristige Erwartung entscheidend bei der Festsetzung der Inflationsannahme. Und nach aktuellen Aussagen der EZB liegt die mittelfristige Erwartung im Euro-Raum derzeit bei etwa 2,20%; die Zielgröße liegt bei 2,00%.

Demnach hält man bei Heubeck für den Jahresabschluss 2022 einen Rententrend zwischen 1,90% und 2,40% für angemessen, wobei die 2,00%-Marke nur bei Anpassungen in mehrjährigem Abstand (z.B. 3-Jahres-Turnus) unterschritten werden sollte.

Analog zum Rententrend ist ggf. auch der Ansatz des Gehaltstrends zu überprüfen und anzupassen, betont man in Köln. Generell entspricht der Gehaltstrend in etwa dem Inflationstrend zzgl. eines karrierebedingten Aufschlages zwischen 0,50 und 1,00 Prozentpunkten.

Durch die Anpassung der Trendannahmen dürfte sich der Verpflichtungsumfang wesentlich erhöhen. Diese Belastung ist nach IAS 19 zum 31. Dezember erfolgsneutral im OCI zu erfassen. Insgesamt dürften die Entlastungen aus dem Zinseffekt aber deutlich überwiegen, so Heubeck.

Unter HGB ist dagegen der Aufwand bekanntlich in keinerlei OCI, sondern direkt erfolgswirksam zu erfassen. Aufgrund der Durchschnittsbildung bei der Zinsermittlung, die zu einer Nivellierung des Zinsanstiegs führt, stehen dem allerdings keine entlastenden Zinseffekte gegenüber. Die Kölner raten jedenfalls ausdrücklich, „dieses Thema bereits im Vorgespräch zum Jahresabschluss mit Ihrem Wirtschaftsprüfer zu besprechen und sich zumindest auf die Methodik der Festlegung, die sowohl unter IFRS als auch HGB grundsätzlich stetig zu erfolgen hat, verbindlich zu verständigen“.

Weitere Einzelheiten finde sich auf Seiten der Heubeck AG hier.