Verdoppelt und nochmal verdoppelt … und die neuste Mode: Lage und Perspektive des PSV sind so wenig rosig wie die der deutschen Wirtschaft ingesamt. Das wurde gestern in Köln deutlich. Die Großschäden entwickelten sich schon in diesem Jahr äußerst dynamisch – und werden es wohl im nächsten weiter tun. Ernste Sorgen macht eine mögliche Regelungslücke, von der zu Lasten der Gemeinschaft zunehmend Gebrauch gemacht wird. Die strategischen Folgen könnten fatal sein – bis hin zum Systemzwang.

Der übliche bAV-Tagungsherbst-Marathon läuft auf vollen Touren und wird von LEITERbAV so weit wie möglich dokumentiert (wenn auch nicht in ganz chronologischer Reihenfolge).

Dazu zählt auch die diesjährige PSV-Mitgliederversammlung, die normalerweise im Sommer stattfindet, wegen C-19 verschoben und gestern von Köln aus virtuell abgehalten worden ist – und mit mäßig guten Nachrichten aufwartete.

Heute beschränkt sich LEITERbAV auf die Aussagen von PSV-Vorstand Marko Brambach, der über das nicht einfache gegenwärtige Umfeld, in dem der PSV sich bewegt, berichtet hat. Hierzu dokumentiert LEITERbAV Brambachs wesentliche Aussagen (leicht gerafft und redigiert) und ordnet sie wo nötig ein, im Einzelnen:

Zum Insolvenzgeschehen: stärkerer Anstieg unter PSV-Mitgliedern

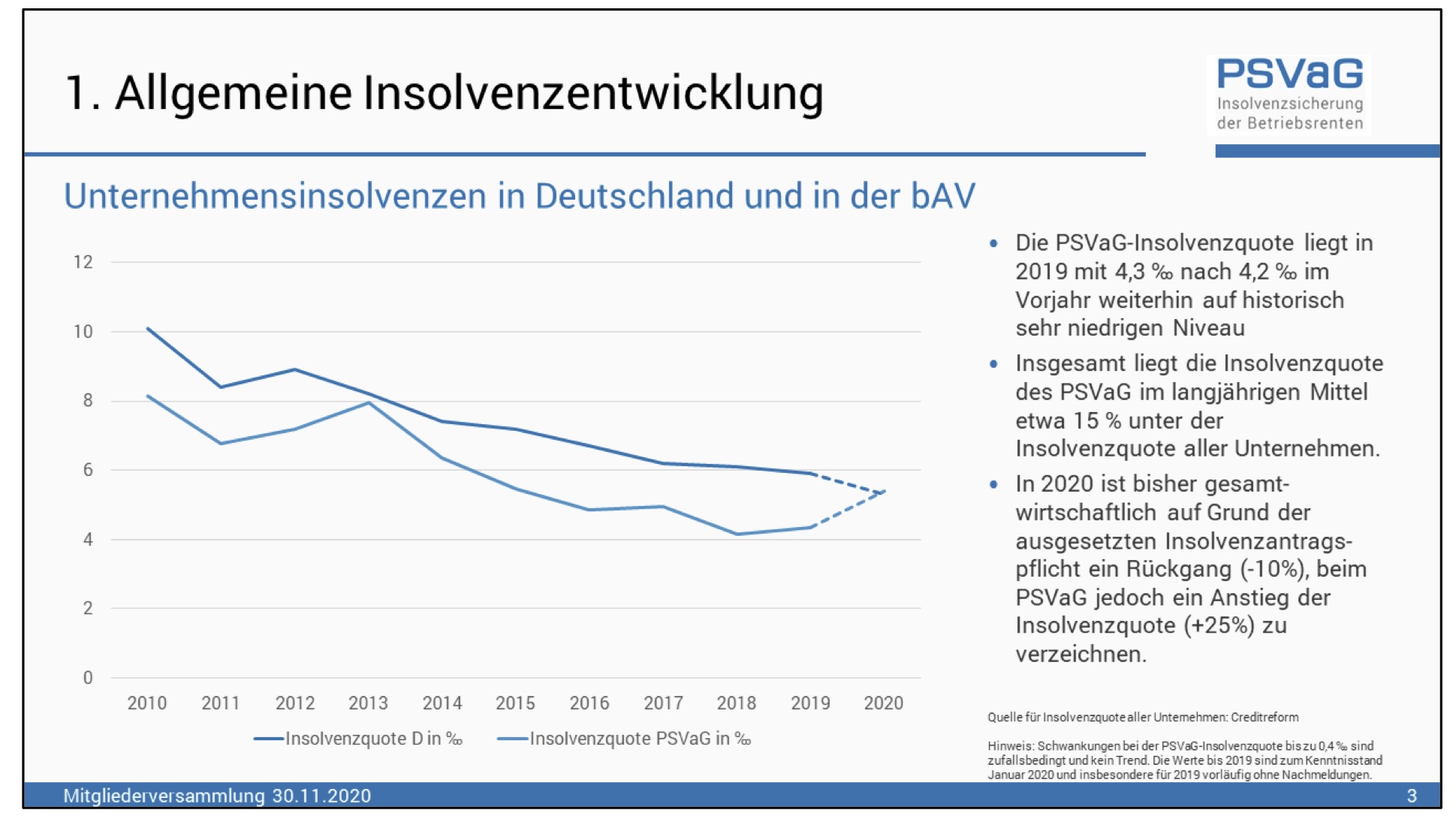

„Die Anzahl der Unternehmensinsolvenzen in Deutschland war auch 2019 weiter rückläufig und wird dies vermutlich auch im Jahr 2020 sein.

Demgegenüber gab es bei den Mitgliedern des PSV 2019 einen leichten, 2020 bereits nach bisherigen Zahlen einen starken Anstieg um ca. 25%. Trotzdem bleibt die Insolvenzquote der Mitglieder mit 4,3 Promille 2019 und gut 5 Promille 2020 immer noch relativ niedrig.

Quelle: PSVaG. Grafik zur Volldarstellung anklicken.

Das weitere Absinken der Insolvenzzahlen in Deutschland ist in Teilen sicher auf das im März verkündete Gesetz zur Abmilderung der Folgen der COVID-19-Pandemie im Zivil-, Insolvenz- und Strafverfahrensrecht zurückzuführen.“

Warum dies für den PSV anders aussieht, dazu unten mehr.

Zu den Großschäden: von 7 auf über 40

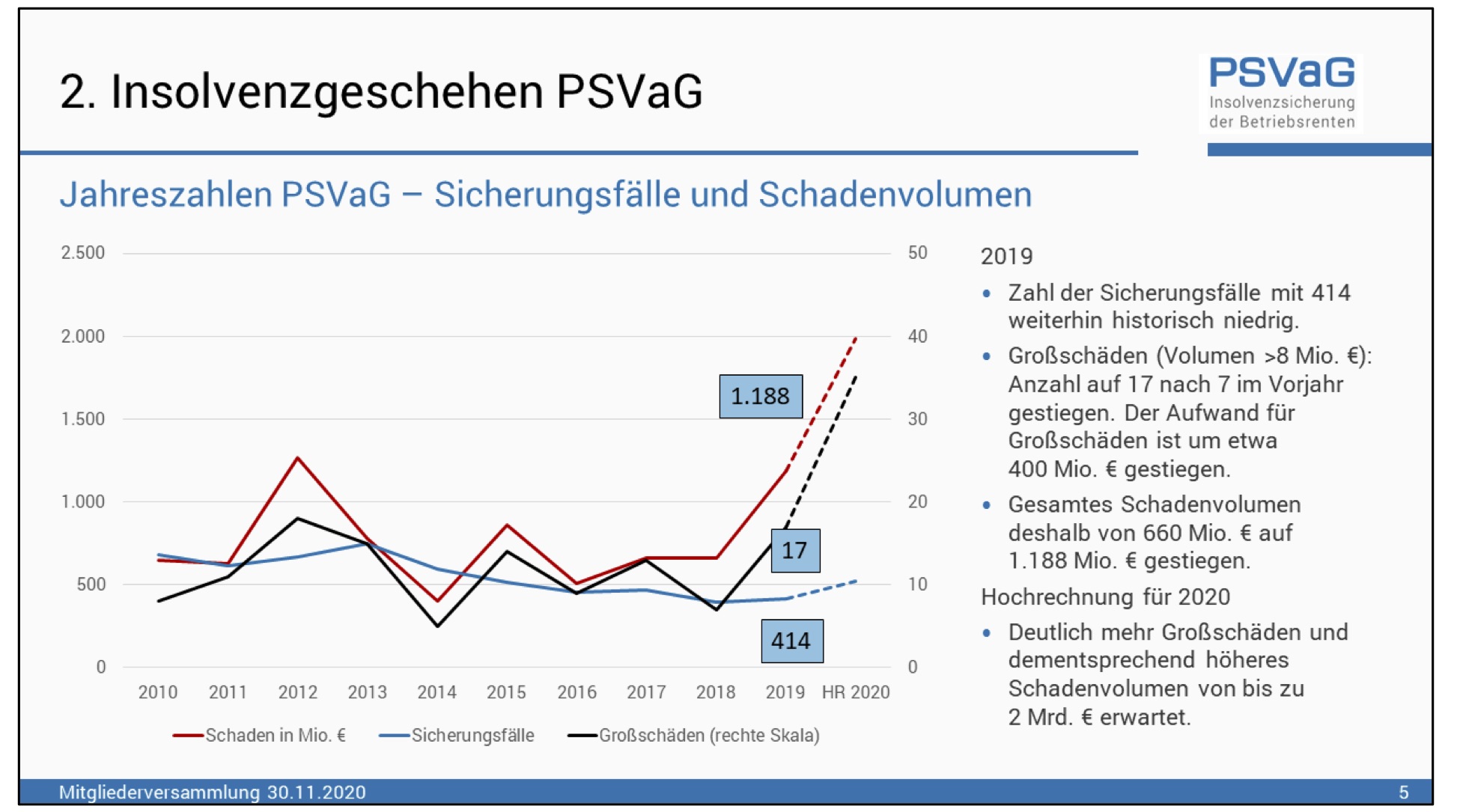

„Die Zahl aller Sicherungsfälle, die den PSV betreffen, lag 2019 mit 414 auf historisch niedrigem Niveau. Auch der prognostizierte Anstieg für 2020 auf gut 500 Insolvenzen ist historisch betrachtet nicht besorgniserregend.

Allerdings hat sich die Anzahl der Großschäden (ab einem Leistungsaufwand von 8 Mio. Euro) bereits im letzten Jahr von 7 auf 17 mehr als verdoppelt und wird sich 2020 noch einmal auf über 40 Großschäden mehr als verdoppeln.“

Quelle: PSVaG. Grafik zur Volldarstellung anklicken.

Da das Schadenvolumen stark von den Großschäden abhängt, führt dies zu einer enormen Steigerung des Gesamtschadens. Lag es 2018 noch bei 660 Mio. Euro, so stieg es 2019 auf knapp 1,2 Mrd. Euro und wird im laufenden Jahr bei bis zu 2 Mrd. Euro liegen.“

Niedrigzins: auch in Köln die Bilanzen treibend

„Auch die anhaltende Niedrigzinsphase wirkt sich schadenvolumenerhöhend aus, denn ein niedriger Zins führt zu höherer Rückstellung für die Anwartschaften und höheren Versicherungsbeiträgen für die Renten und damit zu einem größeren Schaden.“

Versorgungsberechtigte: Erhöhung um den Faktor 3

„Für 2020 erwarten wir etwa dreimal so viele zu bearbeitende Versorgungsberechtigte wie 2019 und damit so viele wie seit der Arcandor-Insolvenz 2009 nicht mehr.“

Derzeit: rund 1,4 Mio. Versorgungsempfänger und Anwärter gesichert. Konsortium zahlt aktuell für den PSV monatlich rund 76 Mio. Euro an 472.000 Versorgungsempfänger aus. Rückstellungen für 203.000 Anwartschaften.

„In den ersten zehn Monaten 2020 hatten wir insgesamt 505 Sicherungsfälle und hiervon 42 Großschäden zu bearbeiten. Daraus resultierten insgesamt rd. 21.600 Rentner und 31.300 Anwärter. Durch die überproportional gewachsene Zahl an Versorgungsberechtigten liegt der Aufwand bei rd. 1,6 Mrd. Euro und damit 600 Mio. Euro über dem Wert des Vorjahres.“

Der Leistungsaufwand von 1,6 Mrd. Euro erhöht sich um die noch unbekannten Sicherungsfälle und den Aufwand aus Abwicklung der Altfälle und erreicht ein Schadenvolumen von brutto bis zu 2 Mrd. Euro.

Von diesem Schadenvolumen sind schadenmindernde Positionen abzuziehen: Erträge aus der Überschussbeteiligung des Konsortiums, Kapitalerträge und Erträge aus Zahlungen als Insolvenzquote von den Insolvenzschuldnern (sog. § 9 Erträge).“

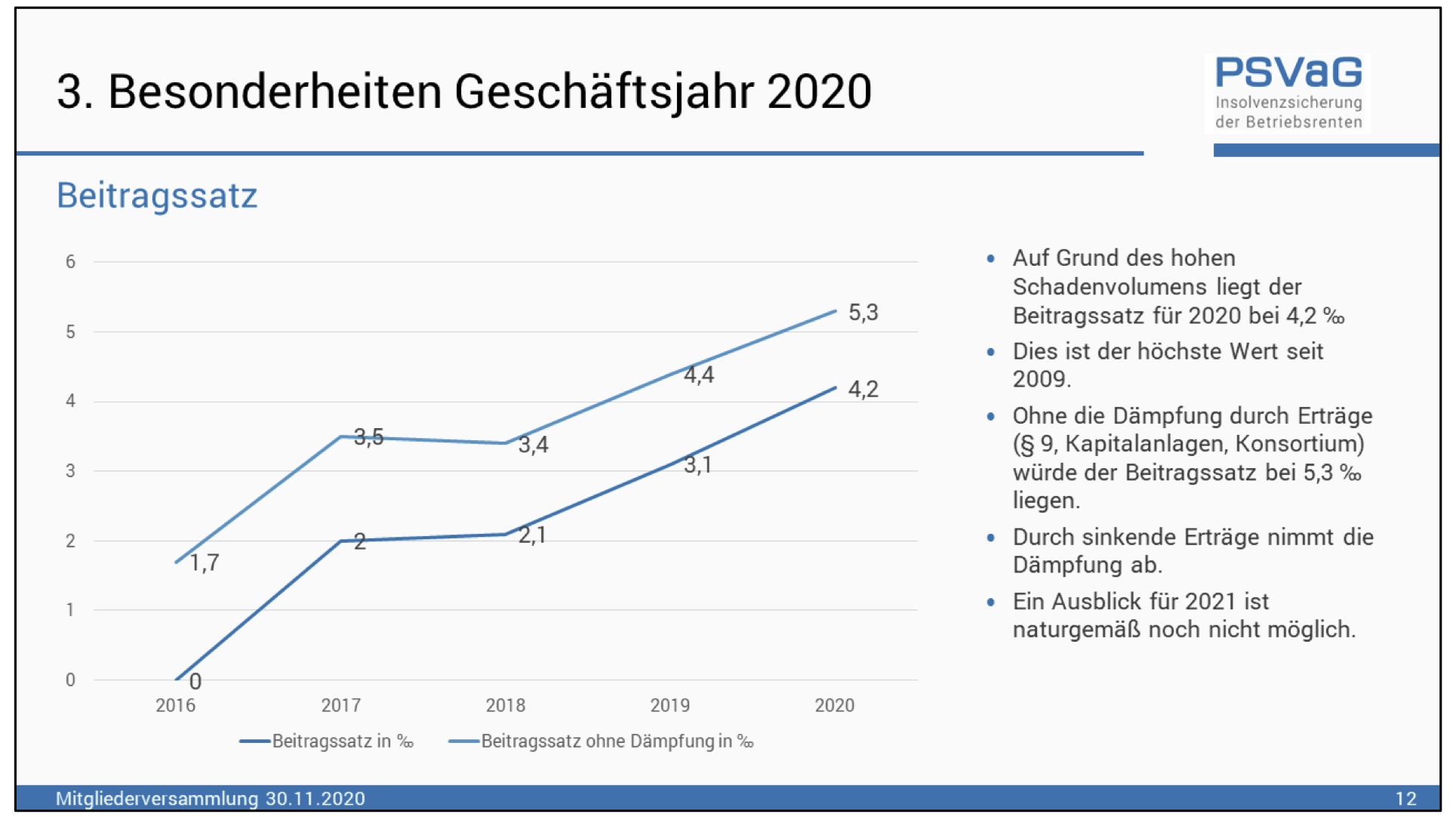

Erträge: abnehmend

„Bedingt durch die relativ schadenarmen letzten 10 Jahre nehmen die § 9-Erträge naturgemäß ab, auch signifikante Kapitalerträge lassen sich im aktuellen Umfeld nur unter Inkaufnahme hoher Risiken erwirtschaften, die der PSV nicht eingeht.“

Quelle: PSVaG. Grafik zur Volldarstellung anklicken.

„Daher sank die Dämpfungswirkung im letzten Jahr und wird voraussichtlich auch weiter sinken.“

Perspektive 2021ff: unklar, tendenziell schlechter

„Ein Ausblick auf die weitere Schadenentwicklung und damit auch auf den Beitragssatz des nächsten Jahres ist mit Blick auf die Verwerfungen durch die C-19-Pandemie und die Reaktionen des Gesetzgebers hierauf nicht möglich. Wir rechnen allerdings nicht damit, dass die Anzahl der uns treffenden Insolvenzen und insbesondere die Anzahl der uns treffenden Großschäden im nächsten Jahr niedriger liegen wird als in diesem.

Wir befürchten eher, dass das Schadenvolumen noch weiter steigen wird.“

Die neuste Mode: Missbrauch des PSV für sachfremde Zwecke

„Wir haben gesehen, dass es eine auffällige Diskrepanz zwischen der Entwicklung der Insolvenzen allgemein und der Schadenbetroffenheit des PSV gerade im laufenden Jahr gibt. Wir haben versucht, den Ursachen hierfür auf den Grund zu gehen und ein Phänomen festgestellt, dass nicht akzeptiert werden darf:

Offensichtlich ist es bei einigen Insolvenz- und Sanierungsberatern zur Mode geworden, den PSV als Sanierungsinstrument zu betrachten und nutzen zu wollen.

In aller Deutlichkeit: Der PSV dient der Sicherung der Betriebsrenten und nicht der Sanierung von kriselnden und sanierungsbedürftigen Unternehmen. Hierfür wurde er nicht geschaffen, und hierzu darf auch nicht gemacht werden.“

Gretchenfrage: Insolvenz oder Sanierung

„Im Normalfall übernimmt der PSV die Rentenverpflichtung des Arbeitgebers, weil dieser infolge Insolvenz zerschlagen wird. Er wird dann Insolvenzgläubiger und erhält eine Insolvenzquote wie alle anderen Gläubiger auch.

Bereits vor vielen Jahren hat sich herausgestellt, dass eine Zerschlagung auch für die Gläubiger nicht immer das beste Vorgehen ist, sondern dass durch eine Sanierung eine höhere Gläubigerbefriedigung erreicht werden kann. Ferner können Arbeitsplätze häufig nur mit einer Sanierung gerettet werden.

Deswegen gab und gibt es verschiedene Gesetzesinitiativen, um die Rahmenbedingungen für eine Sanierung zu verbessern, zuletzt der europäische Restrukturierungsrahmen und das hierzu gerade in der politischen Diskussion befindliche Gesetz zur Fortentwicklung des Sanierungs- und Insolvenzrechtes, das noch vor Ende des Jahres in Kraft treten soll.“

Der PSV: kein Gläubiger wie jeder andere

„Es liegt auf der Hand, dass der PSV bei einer Sanierung nicht wie jeder andere Gläubiger behandelt werden darf, denn die Übernahme der Betriebsrenten durch die deutsche Wirtschaft und damit auch durch Wettbewerber ist als Ultima Ratio gedacht, die gerade nicht der Sanierung dient, nicht einer bestmöglichen Gläubigerbefriedigung und auch nicht der Rettung von Arbeitsplätzen.

Die Insolvenzsicherung der Betriebsrenten ist trotzdem ein wichtiges Element zur Wahrung des sozialen Friedens, eingerichtet von den Arbeitgebern zu Gunsten der Arbeitnehmerinnen und Arbeitnehmer.

Dementsprechend sieht das Betriebsrentengesetz für den Sanierungsfall vor, dass der Arbeitgeber bei nachhaltiger Besserung seiner Lage die Rentenverpflichtungen ganz oder teils wieder zurück übernehmen soll. Diese sog. Besserungsklausel wurde jahrelang so interpretiert, dass der Schuldner die Rentenverpflichtungen soweit zurück übernehmen muss, wie dies wirtschaftlich tragfähig für ihn ist.“

Die Funktionsweise: Auslegung der Besserungsklausel

„Manche Insolvenz- und Sanierungsberater interpretieren die Vorschrift nun so, dass der Insolvenzschuldner Rentenverpflichtungen nur soweit zurücknehmen muss, wie der aktuelle Eigentümer des Unternehmens oder ein potentieller Investor bereit ist, zusätzliche Verpflichtungen zu übernehmen. Bei der Besserungsklausel handle es sich ohnehin um einen Fehler des Gesetzgebers, denn schließlich sei einer der ehernen Grundsätze des Insolvenzrechtes der der Gläubigergleichbehandlung.

Außerdem ver- oder zumindest behindere eine Besserungsklausel die erfolgreiche Sanierung eines Unternehmens.

Um zumindest den gesetzlichen Formalien zu genügen und die Aussichten in einem Rechtsstreit deutlich zu erhöhen, werden dem PSV in Insolvenzplänen minimale Beträge zur Abfindung der Besserungsklausel angeboten, die bestenfalls im einstelligen Prozentbereich im Verhältnis zum Verpflichtungsumfang liegen.“

Sündenbock: der PSV

„Im laufenden Jahr haben wir versucht, uns mit intensiven Verhandlungen, unter Ausnutzung unserer Rechtsposition und sogar mit der Hilfe von Gerichten, gegen ein solches Vorgehen zur Wehr zu setzen. Die Mitarbeiterinnen und Mitarbeiter des PSV wurden hierfür stark und leider nicht immer sachlich kritisiert. Sie dienten einigen Unternehmensleitungen als Sündenböcke, vereinzelt gab es sogar Demonstrationen der Arbeitnehmer des Insolvenzschuldners gegen die Haltung des PSV, weil dessen Management den PSV als Ursache für das Scheitern der Sanierungspläne benannt hatte.“

Abhilfe? Schwierig

„Trotz dieser Widerstände haben wir in vielen Fällen eine Verbesserung der Insolvenzpläne erreicht; allerdings mussten wir auch feststellen, dass die rechtlichen Möglichkeiten, gegen den beschriebenen Missbrauch des PSV vorzugehen, nicht immer ausreichen.

So wird bei einer gerichtlichen Überprüfung eben nicht geschaut, ob eine ausreichende Besserungsklausel im Insolvenzplan vorgesehen ist, sondern nur, ob der PSV bei einer Zerschlagung des Unternehmens eine höhere Insolvenzquote bekommen hätte als bei der Durchführung eines Sanierungsverfahrens.“

Sanierungswürdig heißt: Rentenverpflichtungen wieder übernehmen

„Ein solcher Vergleich ist sicher für alle anderen Gläubigergruppen richtig, für den PSV falsch. Unser Maßstab kann nicht sein, ob wir bei der Sanierung eines Unternehmens ein paar Euro mehr bekommen als bei dessen Zerschlagung.

Unser Maßstab muss sein, ob ein Unternehmen, das vor der Krise in der Lage war, seinen Mitarbeitern eine bAV anzubieten, auch nach der Krise in der Lage ist, dies zu tun. Nur dann herrscht dauerhaft Wettbewerbsgerechtigkeit auf dieser Ebene mit den Mitgliedsunternehmen, die mit ihren Beiträgen eine solche Sanierung möglich machen könnten.

Sanierungswürdig in diesem Sinne kann für den PSV nur ein Unternehmen sein, das nach Überwindung der Krise seinen Mitarbeitern wieder eine bAV gewährt, und das bereit ist, die Rentenverpflichtungen im Rahmen der wirtschaftlichen Tragfähigkeit zurück zu übernehmen.“

Politik: bitte handeln. Aber handelt nicht.

„Wir machen uns bereits seit Beginn des Jahres für eine Gesetzesänderung stark, die dieses gesetzliche Defizit behebt und die Position des PSV in solchen Verfahren stärkt.

Trotz intensiver Bemühungen ist es uns aber bisher nicht gelungen, hier eine signifikante Verbesserung zu erreichen.

Auch in dem eben bereits angesprochenen Gesetz zur Fortentwicklung des Sanierungs- und Insolvenzrechtes wurde unser Anliegen nicht berücksichtigt. Im Gegenteil: Es droht eine Abschaffung des Überschuldungsbegriffs, der für eine frühere Insolvenzantragspflicht sorgt und eine weitere Erleichterung beim Zugang zu Sanierungsverfahren.“

Fazit von LEITERbAV: fatal

Alles, was Brambach berichtet hat, klingt nicht gut – weniger die noch recht sanfte Gegenwart betreffend als die stürmische Zukunft. Der diesjährige Beitragssatz von 4,2 Promille mag noch halbwegs als Zwerg erscheinen – doch längst schon wirft er lange Schatten:

Bemerkenswert, wie Brambach auf die Logik verweist, dass der PSV als Solidargemeinschaft anderen Voraussetzungen unterliegt als andere Gläubiger. Nur dass diese Logik zwar an sich eingängig und zwingend, dafür aber nicht einfach kommunizierbar und noch schwerer zu verteidigen ist – sei es in der Öffentlichkeit, gegenüber betroffenen Arbeitnehmern, der Politik oder vor Gericht (abgesehen davon, dass man beim PSV die Autobahn 4 von Köln Richtung Osten ohnehin sicher schon bald auswendig kennt).

Insofern erinnert die Lage fatal an das – aus heutiger Sicht fast beschauliche – Krisenjahr 2009, als Rufe laut wurden,der PSV möge mit großen Summen bzw. Verzicht beitragen, den schlingernden Autobauer Opel zu retten. „Wir lassen uns auch nicht erpressen“ bekräftigte seinerzeit der damalige PSV-Vorstand Martin Hoppenrath, als man sein Haus mit schon fast spieltheoretischer Strategie überzeugen wollte, heute einen Teil der Betriebsrenten zu übernehmen, um morgen nicht alles zahlen zu müssen (die Sache findet sich bspw. noch in der FAZ hier).

Doch heutzutage kommt es noch dicker: Seit dem Vorstoß der Heidelberger Druck zur Rückübertragung von Plan Assets unter die Verfügungsgewalt des Unternehmens – auch das u.a. mit der Argumentation, Arbeitsplätze bzw. das ganze Unternehmen zu erhalten – ist es sogar fraglich, ob dem PSV künftig im Insolvenzfall auch Planvermögen zur Verfügung steht, das bis dato für weitgehend unverrückbar gehalten wurde.

Wenig verwunderlich, dass der PSV in der Causa Besserungsklausel nach dem Gesetzgeber ruft. Wenig verwunderlich auch, dass der offenkundig wenig Neigung zum Handeln zeigt. Es ist klar, dass die ohnehin weniger auf Logik und mehr auf Meinung schielende Politik wenig Lust verspüren dürfte, auf ordnungspolitisch korrekter, aber schwer vermittelbarer Sinnhaftigkeit zu beharren, wenn sie andererseits das unter C-19 eskalierende Insolvenz- und Krisengeschehen mit Aberhunderten von Milliarden Euros, die sie gar nicht hat, hektisch und wenig stringent zu bekämpfen sucht.

Im Gegenteil, der Gesetzgeber schreckt bekanntlich auch auf anderen Feldern der ohnehin leicht flügellahmen bAV wie bspw. dem Versorgungsausgleich nicht davor zurück, den Arbeitgebern weiteren Aufwand einzuschenken (selbst wenn er dies auch noch leugnet).

Ergo dürfte die Entwicklung weitergehen, wie sie abzusehen ist und Brambach sie geschildert hat, gerade mit Blick auf die Dynamik bei den Großschäden, und das gepaart mit der flexiblen Auslegung der Besserungsklausel. Das aber wird Folgen haben. Vor allem dürften etwaige rasant steigende PSV-Beiträge bei denjenigen Arbeitgebern für Unmut sorgen, welche die PSV-Last mit Masse zu tragen haben, also besonders bei den großen, international aufgestellten Konzernen. Der Chronist erinnert sich gut an 2009, als sich nach dem Arcandor-Fall die damaligen Pausengespräche auf den bAV-Konferenzen vor allem um sieben-, acht- und mehrstellige PSV-Beiträge drehten und Geschichten die Runde machten, wie US-Konzernbosse in Köln einflogen, um – erfolglos – ihre Dutzende Millionen schweren PSV-Rechnungen herunterzuhandeln.

Nicht zuletzt durch das Ausnutzen der von Brambach geschilderten Regelungslücke als auch das Schulterzucken der Politik in dieser Sache könnte der dem PSV zugrunde liegende Solidargedanke also sichtlich weiter erodieren. Doch anders als 2009 sind viele der großen Beitragszahler nicht mehr ohne Handlungsoption (außer der, ihre Versorgungswerke für Neuzugänge weiter zu stutzen).

Denn: Es sind ja eben die großen Beitragszahler, die meist auch über hochvolumige CTAs verfügen. Und der ohnehin erodierende Solidargedanke könnte sie veranlassen, den Heidelberger Weg zu gehen, also ebenfalls in ihre CTAs zu greifen – zum Beispiel mit der Begründung, eben von diesem Geld die anziehenden PSV-Beiträge zu begleichen; auch das eine entwaffnende Logik, der man sich schwer widersetzen kann. Denn warum zig Millionen für eine Solidargemeinschaft vorhalten, die vielleicht schon bald keine mehr ist? Spieltheoretisch muss man schon fast von Systemzwang reden.

Zusammengefasst: Ein Insolvenzgeschehen mit dynamisch anziehenden Großschäden; findige Sanierer, welche die Lasten auf die Gemeinschaft abwälzen; ein Gesetzgeber, der nicht handelt; Großkonzerne, die Gefallen daran finden, CTA-Vermögen wieder unter ihre Kontrolle zu bekommen: Die altbewährte Solidareinrichtung namens PSV – derzeit mit dem neuen Insolvenzschutz für Pensionskassen-Zusagen ohnehin gut beschäftigt und ab kommenden Jahr teils unter neuer Führung – könnte vor der größten Herausforderung ihrer Geschichte stehen.

Die Zeiten werden also härter, daran kann kein Zweifel bestehen. Ein Verlierer steht gleichwohl schon heute fest, und es ist der in diesen Jahren meist übliche, der vor viel mehr zusammenwirkenden Schwierigkeiten steht als nur der PSV-Problematik – von Niedrigzins über volatile Märkte und neuer Regulierung bis zu Steuerbilanzen: die betriebliche Altersversorgung in Deutschland.

Soweit zu den Aussagen Brambachs und dem wahrlich kassandrischen Fazit des Chronisten.