Man weiß, dass Zinsen und Yields lange im tiefsten Tief verharrten. Man weiß, dass sie nun im Rekordtempo auskömmlich geworden sind. Und man weiß, dass man nicht weiß, wo sie morgen liegen werden. Für viele heißt das offenbar: das DBO-Eisen schmieden, wenn es heiß ist. „Viele“ ist aber weltweit sehr unterschiedlich auszulegen – namentlich mit Blick auf Deutschland.

Am vergangenen Donnerstag hat Insight Investment die Ergebnisse seines mittlerweile vierten Insight Pension Monitor vorgelegt, den das Haus wie stets in Kooperation mit Olaf Stotz, Professor of Asset Management and Pension Economics an der Frankfurt School of Finance and Management, regelmäßig durchführt.

In seiner 4. Auflage analysiert die Studie über 14 Länder hinweg die bAV von mehr als 2.000 Unternehmen im Zeitraum 2010 bis 2022: Marktkapitalisierung der Unternehmen 34,8 Bio. Euro, etwa 40% des Wertes aller börsennotierten Unternehmen weltweit im Dezember 2022. DBO dieser Unternehmen: mehr als 2,7 Bio. Euro.

„Ein zentraler Bestandteil der Studie lag auf der Bewertung der aktuellen Widerstandsfähigkeit und künftigen finanziellen Nachhaltigkeit der Pensionssysteme, und darauf, ob sie die Chance genutzt haben, die sich durch den Zinsanstieg ergeben hat“, erläutert Stotz. Die Ergebnisse:

Funding Ratio at All Time High …

Der Ausfinanzierungsgrad betrieblicher, leistungsorientierter Altersversorgungssysteme (DB-Pensionspläne) hat sich 2022 global auf 96% verbessert und damit ein Allzeithoch erreicht – zurückzuführen v.a. auf den starken Anstieg der Rechnungszinsen für Pensionsverpflichtungen, welche bekanntlich zusammengeschmolzen sind wieder Schnee im Osterspaziergang. Das gilt mit Abstrichen auf der Aktivseite auch für Deutschland – wo es anders als in US/UK keinerlei Pflicht zur Ausfinanzierung mit Planvermögen gibt und demzufolge die Ratio im internationalen Vergleich gering ist.

… macht das Hedging attraktiv …

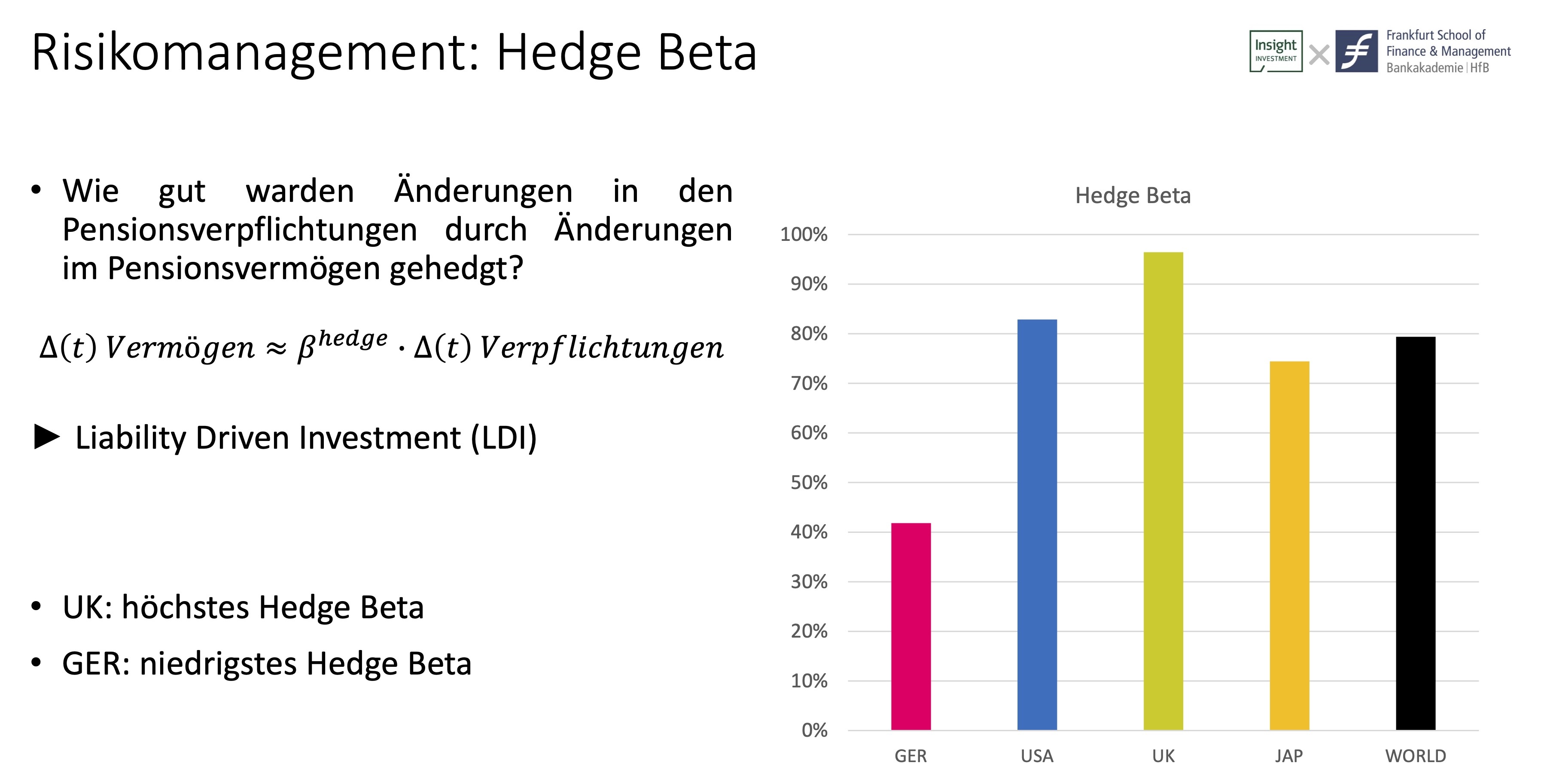

Aber naturgemäß richtet der auf LDI fokussierte Asset Manager Insight sein Auge auf etwas anderes: Die Pensionseinrichtungen in den 14 Ländern nutzten die Gelegenheit der steigenden Zinsen, um ihre Pensionsverpflichtungen stärker abzusichern, und erhöhten das Hedge Beta (ein Maß für die Immunisierung der DBO-Schwankungen durch die Plan Assets) allein 2022 um 15 Punkte von 64 auf 79%.

„Das Rekordniveau bei den Ausfinanzierungsgraden bietet vielen Unternehmen die Opportunität, Risiken der bAV zu reduzieren“, erklärt Wolfgang Murmann. „In vielen Ländern haben die Unternehmen ihre Asset Allocation so angepasst, dass der Wert der von ihnen verwalteten Kapitalanlage ähnlichen Wertänderungen unterliegt wie die Pensionsverpflichtungen“, so der Deutschland-Chef der Insight weiter, „und die Absicherung von Pensionsverpflichtungen erhöht die Gewissheit, dass sich die Finanzierungssituation bei sinkenden Zinsen nicht verschlechtert.“

… und kann sich lohnen

Bei Insight sieht man klaren Nutzen der Maßnahmen, Murmann: „Unsere früheren Pension Monitor-Studien zeigen, dass Unternehmen mit geringeren Pensionsrisiken in der Regel von den Kapitalmärkten durch eine bessere Aktienkursentwicklung, niedrigere Refinanzierungskosten und höhere Unternehmensbewertungen belohnt werden.“

Im Detail heißt dies: In den 14 Ländern sieht Insight die Pensionssysteme gut abgesichert, wobei das Hedge Beta wie erwähnt von 64% im Jahr 2021 auf 79% im Jahr 2022 gestiegen ist (was es mit dem Hedge Beta auf sich hat, findet sich genauer hier).

Allerdings ist dies auf Länderebene offenbar alles andere als einheitlich. Von den vier untersuchten Hauptmärkten weist UK mit über 96% das höchste Hedge-Beta auf, während die USA bei 83%, Japan bei 74% und Deutschland bei 42% liegen.

Quelle: Insight, Frankfurt School of Finance and Management. Grafik zur Volldarstellung anklicken.

Diese Streuung spiegelt wider, wie unterschiedlich die jeweiligen Pensionslandschaften in Bezug auf die Asset Allocation und die Nutzung des Risikomanagements für die Altersvorsorge sind bzw. sichentwickelt haben.

DC macht SC klein

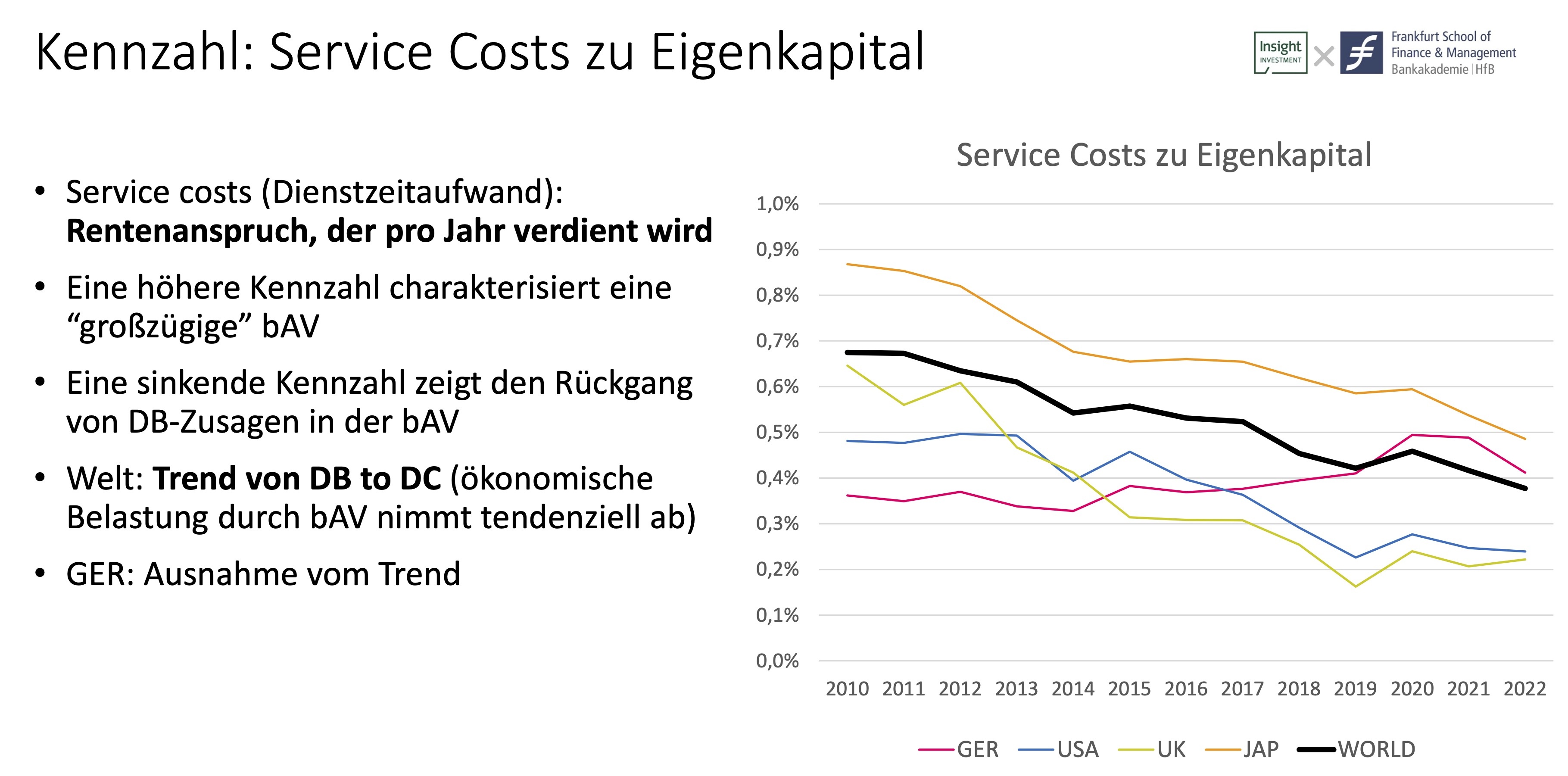

Außerdem hat die Studie festgestellt, dass die Service Costs sinken. Diese Kosten betreffen Leistungen, die aufgrund bestehender Zusagen in Zukunft anfallen werden. Dies zeigt die anhaltende Verlagerung der Unternehmen weg von DB- zu DC-Systemen, so dass die Pensionslasten für Unternehmen in Zukunft voraussichtlich sinken werden:

Quelle: Insight, Frankfurt School of Finance and Management. Grafik zur Volldarstellung anklicken.

Quelle: Insight, Frankfurt School of Finance and Management. Grafik zur Volldarstellung anklicken.

Und Deutschland?

Mit Blick auf Deutschland ergab die Analyse der 250 größten börsennotierten Unternehmen, dass der durchschnittliche Deckungsgrad der Versorgungswerke bei etwa 66% liegt. Das bedeutet, dass zwei Drittel der Pensionsverpflichtungen durch dediziertes Pensionsplanvermögen gedeckt sind. Das ist der höchste Anteil, der seit 2010 gemessen wurde. „Deutschland war in den letzten zwei Jahren ein klarer Gewinner, hinkt aber bei der Absicherung von Pensionsverpflichtungen im internationalen Vergleich hinterher“, so Murmann.

Ziel des Pension Monitors ist es, Einblicke in die wichtigsten Risikokennzahlen für die bAV zu geben, wie z.B. das absolute Defizit bzw. den absoluten Überschuss, das Ausfinanzierungsniveau (sowie weitere defizit- und ausfinanzierungsgradbezogenen Kennziffern) und die Trends bei der Asset Allocation und dem Risikomanagement – sowohl auf globaler Ebene als auch auf Länderebene für die größten Altersversorgungsmärkte (USA, Großbritannien, Japan und Deutschland).

Einordnung

Am Rande seien hier wie stets rund um das Outside Funding wieder ein paar Fakten angerissen, die auch in dem Pension Monitor eine Rolle spielen und auf unserem Parkett jedem bewusst ist, außerhalb dessen aber zuweilen nicht immer ausreichend deutlich verstanden scheinen: zum Beispiel, dass das Vorhandensein bzw. das Zusammenwirken von DBO, Plan Assets, Funding Ratio, Diskontsatz, Assumptions, Return on Plan Assets und OCI am Ende ceteris paribus weder nach IAS 19 noch nach HGB irgendeinen Einfluss auf die tatsächliche Rentenzahlung und deren Cashflow-Effekt für das Unternehmen hat, ganz zu schweigen von der Verpflichtung hierzu. Und dass es sicher unangenehmere Gläubiger git als die eigenen Mitarbeiter.

Dass das Vorhandensein von Plan Assets und der Return darauf sowie eine hohe Funding Ratio zwar mehrere Bilanzkennzahlen massiv verbessern, aber gleichwohl nichts mit einer geringeren Insolvenzsicherheit des Unternehmens (c.p.ist eher das Gegenteil der Fall), nichts mit der Höhe der Rente und nur wenig mit deren Sicherheit zu tun haben.

Dass deklarierte Plan Assets zwar besagte Bilanzkennzahlen verbessern, das Unternehmen im Notfall darauf keiner oder keinen einfachen Zugriff mehr hat, seine Verfügungsmasse damit sinkt und es Unternehmen gibt, die deswegen Plan Assets führen, ohne diese als solche zu deklarieren.

Dass der nun ansteigende Zins zwar einerseits die Pensionslasten der Unternehmen buchhalterisch massiv abschmelzen lässt, andererseits die während der Nullzins-Phase noch für jedes halbwegs gut geratete Unternehmen bestehende Möglichkeit, via Fremdkapitalaufnahme spottbillig seine Schemes zu dotieren, nun möglicherweise vorbei ist (zumindest aber eine Pause einlegt).

Dass sich dann angesichts der nun immer komplexeren Märkte nach wie vor die nicht einfache Frage stellt, wohin mit bestehenden oder neuen Plan Assets. Dass umgekehrt bei hoher verfügbarer Liquidität im Haus ein Outside Funding immer auch ein gutes Tool ist, eben diese Liquidität vor einer ob des vielen Geldes sinnlich werdenden Politik bzw. missgünstigen Öffentlichkeit zu verdecken oder vor wenig nachhaltigen Ausschüttungen zu bewahren und diesbezüglich agile Aktionäre gar nicht erst anzuziehen wie das Licht die Motten.

Dass außerdem ein hohes Outside Funding besonders bei einem funktionalen LDI-Ansatz bilanzielle OCI-Bewegungen vom Kerngeschäft und der Bilanz fernhalten kann (was wegen geringen EK-Einsatzes besonders für Banken wichtig ist). Aber dass gleichwohl für jede Unternehmensspitze, die überzeugt ist, mit ihren Plan Assets an den Kapitalmärkten höhere Returns zu erzielen, als wenn sie die Mittel ohne Outside Funding und ohne die Bildung von Plan Assets im eigenen operativen Kerngeschäft arbeiten lässt, sich bei einer konsequenten Fortführung dieses Gedankens nur eine Handlungsmaxime ergibt: Unternehmen liquidieren und stattdessen Asset Manager werden.

Die Präsentation der Economics an der Frankfurt School of Finance and Management und der Insight Investment zu dem hier in Rede stehenden, vierten Insight Pension Monitor und seinen Kernergebnissen findet sich hier.

Weitere Detailinformation zu dem vorherigen, also dem dritten Insight Pension Monitor finden sich hier.

Apropos LDI: Das Thema wird auch in der kommenden Ausgabe der Tactical Advantage Vol. 13, welche diese Woche in die Post geht.