Der Markt für Investitionen in Infrastruktur ist ebenso eng wie interessant. Doch welche grundsätzlichen Wege und Möglichkeiten bestehen für Institutionelle hier überhaupt? Detlef Mackewicz und Paul Wessling geben einen Überblick.

Über Investitionen im Segment der Infrastruktur wurde lange viel geredet und geschrieben – und ebenso lange passierte wenig. Doch dann rückte zunehmend die Erkenntnis in den Mittelpunkt, dass Infrastrukturinvestitionen stabile, langfristig wiederkehrende und gut planbare Erträge bei eher niedrigen Risiken und einer geringen Korrelation zu anderen Anlageklassen aufweisen. Immer häufiger werden Rufe nach einer eigenständigen Anlageklasse laut.

Im Zuge der internationalen Finanzkrise ist die öffentliche Verschuldung in vielen Volkswirtschaften rasant gestiegen. Viele Regierungen sehen sich daher zu schmerzhaften Einschnitten bei den Staatsausgaben im Zuge der Konsolidierung ihrer Haushalte gezwungen. Gleichzeitig besteht jedoch in Bezug auf die Infrastruktur ein hoher Bedarf an Re-Investitionen beziehungsweise Erweiterungsinvestitionen. So schätzt die OECD die jährlich erforderlichen Investitionen in den Bereichen Telekommunikation, Elektrizität und Verkehr in den OECD-Ländern bis zum Jahr 2030 auf 2,5 Prozent des Weltbruttosozialproduktes.

Für institutionelle Investoren wie Versorgungswerke, Pensionskassen und Versicherungen eröffnen sich dadurch Einstiegsmöglichkeiten in den Infrastruktursektor. Denn diese Investoren befinden sich in einem Dilemma: In dem aktuellen Kapitalmarktumfeld stabile und kalkulierbare Cash Flows zu erzielen, stellt sich als ein immer komplizierteres Unterfangen heraus. Vor dem Hintergrund niedriger Renditen (für die Titel etwas soliderer Länder) und hoher Risiken (für die Titel derjenigen Länder mit weniger guten Ratings) reduzieren institutionelle Investoren ihre Rentenquote. Anleihen werden zwar auch weiterhin die stärkste Anlageklasse bilden – ihr Anteil an den Portfolios institutioneller Investoren ist aber bereits deutlich gesunken.

Infrastruktur: Vier grundsätzliche Wege

Vor dem Hintergrund möglicher Infrastruktur-Investitionen stellt sich allerdings die Frage, welche Tiefe und Breite an Quantität und Qualität im Markt angesichts der hohen Volumina des anlagesuchenden Kapitals vorliegen, um künftig im größeren Stil als sicherer Hafen für institutionelle Investoren dienen zu können. Grundsätzlich stehen Institutionellen verschiedene Wege für Investitionen in Infrastruktur offen – folgende Möglichkeiten bieten sich an:

- Aktien, Anleihen

- börsennotierte Infrastrukturfonds und Indizes

- Direkt-Investitionen (PPP)

- ungelistete Infrastrukturfonds.

Die Investoren haben also die Wahl zwischen börsennotierten und nicht gelisteten respektive zwischen direkten und indirekten Anlagemöglichkeiten. Mit Direktinvestitionen oder Modellen des Public-Private-Partnership, bei denen die öffentliche Hand und privatrechtlich organisierte Unternehmen gemeinsam Projekte durchführen, beschäftigen sich in Deutschland allerdings bisher nur recht wenige, meist größere institutionelle Investoren, die über die erforderlichen personellen Kapazitäten verfügen.

Dagegen bilden börsennotierte Investitionen in Infrastruktur zwar eine Alternative, die mit einer hohen Fungibilität und Liquidität verbunden ist. Höhere Volatilitäten und Auflagen der Regulierungsbehörden stellen allerdings auch Beschränkungen für diesen Durchführungsweg dar.

Der un-gelistete Infrastruktur-Fonds

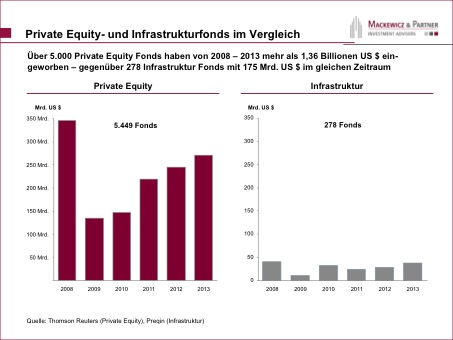

Aus unserer Erfahrung stehen daher Infrastruktur-Fonds, die nicht an einer Börse gehandelt werden und einen indirekten Zugang zu den Assets bedeuten, bei den institutionellen Investoren im Fokus. Die Anzahl dieser Fonds ist aber noch recht überschaubar: In der Zeit von 2008 bis 2013 befanden sich weltweit jährlich zwischen 30 und 60 Infrastruktur-Fonds im Fundraising und konnten insgesamt zwischen 11 und 41 Milliarden US $ pro Jahr einwerben. Über den vollen Zeitraum von 2008 bis 2013 haben institutionelle Investoren der Gesamtzahl von 278 Infrastruktur-Fonds insgesamt 175 Milliarden US $ anvertraut.

Zum Vergleich: Im selben Zeitraum haben 5.449 Private Equity-Fonds über 1,36 Billionen US $ eingeworben. Somit haben im Vergleich zur Infrastruktur 20-mal mehr Private Equity-Fonds 8-mal so viel Kapital aufnehmen können. Berücksichtigen wir die Anforderungen vieler institutioneller Investoren, die zum Beispiel keine First Time Funds zeichnen oder sich ausschließlich im Euro-Raum bewegen wollen, reduziert sich das Universum an möglichen Infrastruktur-Fonds erheblich.

Innerhalb der alternativen Anlagen ist das Segment „Private Equity“ damit deutlich breiter und tiefer als das Segment „Infrastruktur“. Die Möglichkeiten für die Entwicklung von Investitionsstrategien oder die Auswahl von Fonds innerhalb eines festgelegten Segmentes sind daher bei Private Equity deutlich größer als bei Infrastruktur.

Ämter und Aufsicht – Drohender Verlust der Steuerfreiheit

Doch die Herausforderungen enden nicht mit der Wahl geeigneter Zielfonds: Durch das neue Investment- und Investmentsteuerrecht und dessen Integration in die Anlageverordnung des gebundenen Vermögens eines Versicherers ergeben sich noch Anforderungen von Ämtern und Aufsicht, die vom Investor zu berücksichtigen sind.

Wenn das Steuerprivileg eines Investmentfonds durch Beimischung illiquider Assets, wie Beteiligungen an Personengesellschaften (maximal 10 Prozent möglich – „Schmutzgrenze“) oder an Kapitalgesellschaften mit maximal 20 Prozent nach Paragraph 1 Abs.1b InvStG entzogen wird, ergeben sich möglicherweise Konsequenzen für steuerfreie, aber auch körperschaftssteuerpflichtige Investoren. Über die neue 7,5 Prozent-Risikoquote der Anlageverordnung (AnlV) für geschlossene AIF hinaus können selbst Masterfondskonstruktionen oder „Spezial-AIF mit festen Anlagenbedingungen“ ihre Gewerbe-, Umsatz-, oder Körperschaftssteuerfreiheit verlieren.

Transparente Lösung bevorzugt – Übergangszeit bis 2016

Denn ein AIF mit / als „Private Equity oder Infrastruktur“ kann nur als geschlossener AIF in der Rechtsform einer Investitionsgesellschaft nach den Paragraphen 287-292 KAGB erfolgen. Dieser muss als steuertransparente Inv-KG oder steuerpflichtige Inv-AG gestaltet sein, welche insbesondere bei steuerfreien Investoren infolge mangelnder Anrechnungsmöglichkeiten zu verminderten Ausschüttungen führen kann; hier ist mit der Inv-KG immer eine transparente Lösung vorzuziehen.

Derzeit bestehende Spezialfondslösungen müssen auf den Steuerprüfstand, um gegebenenfalls noch in der Übergangszeit bis 2016 zu Gunsten der Versicherten und Anwärter ordentliche oder außerordentliche Erträge (insbesondere in ausländischen Vehikeln) vor dem Steuerzugriff zu schützen. Ob somit die „gemeinschaftliche Anlage“ in derartige Projekte für ein größeres Portfolio (Spezial- oder Masterfonds) eines Versicherers oder Versorgungswerks noch sinnvoll erscheint, ist regulatorisch zu prüfen. Denn die Möglichkeit zur Gründung einer eigenen „Private-Equity- oder Infrastruktur-Gesellschaft“ auf der Bilanz des Versicherungsunternehmens wird durch die Inkaufnahme bisher „vermeintlicher Steuernachteile“ nicht mehr behindert, hat aber den Charme, außerhalb des KAGB keiner zusätzlichen aufsichtsrechtlichen Kontrolle zu unterliegen – was jedoch hinsichtlich Mischung, Streuung und Solvency II auf Basis des „Look-through“ für einen Versicherungs- Investor keinen Unterschied macht. Auch der GDV fordert eine eigene Quotenregel für Infrastrukturinvestitionen in der neuen Anlageverordnung – als Erweiterung des schon derzeit vorhandenen Konzernprivilegs für eigene EEG-Töchter eines Versicherers, welche im Gegensatz zu anderen Beteiligungen im gebundenen Vermögen geführt werden dürfen.

Fazit: Das Volumen anlagesuchenden Kapitals dürfte das Angebot an indirekten und nicht börsengehandelten Infrastrukturfonds bald übersteigen. Wir erwarten daher eine steigende Nachfrage institutioneller Investoren nach börsengehandelter Infrastruktur.

Die Autoren:

Detlef Mackewicz ist Gründer der Mackewicz & Partner, Investment Advisers, München.

Paul Wessling ist Leiter der Fachgruppe Asset Management am EI-QFM (Europäisches Institut für Qualitätsmanagement finanzmathematischer Produkte und Verfahren, ein Joint Venture der Universität Kaiserslautern und des Fraunhofer Instituts).

Von Detlef Mackewicz sind zwischenzeitlich auf LEITERbAV erschienen:

Investitionen in Infrastruktur:

Lösungsweg aus dem Anlagedilemma?

19. März 2014

Kleine und mittelgroße Buyouts:

Zwerge auf den Schultern von Riesen

27. August 2017

Welt im Wandel und die Zukunft von Private Equity

26. Februar 2018

Keine Alternative zu den Alternativen:

19. März 2019

Private Equity bietet ein überlegenes Risk-/Return-Profil:

28. Januar 2020

Advertorial mit freundlicher Unterstützung von:

![]()

Kontakt:

Mackewicz & Partner

Ohmstraße 22

80802 München

Telefon +49 89 89 520 790

Web: http://www.mackewicz-partner.de

Email: info(at)mackewicz-partner.de

Alle Inhalte auf LEITERbAV, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2019 Pascal Bazzazi – LEITERbAV. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.