Eine neue Studie vergleicht die Altersvorsorge in Deutschland und Frankreich und versucht sich in Handlungsempfehlungen für die alemannische Betriebsrente. Herausgekommen ist, dass – wenig überraschend und nicht zum ersten Mal – hierzulande ein exorbitant höherer Aktienanteil Not tut. Außerdem braucht es weitere gesetzliche Anpassungen für eine bessere Durchdringung. Eine andere Untersuchung bestätigt derweil das zugrundeliegende Axiom der Deutschen. P●I-Autor Detlef Pohl fasst zusammen.

Vorab: Die Deutschen lieben bei der Geldanlage weiter die – ihnen seit Jahrzehnten als Wohltat verkaufte – hohe Sicherheit. Eine am 11. März veröffentlichte Anlegerstudie der BarmeniaGothaer unter gut 1.000 Erwachsenen nennt Sicherheit als zentrales Motiv bei der Geldanlage (47% der Befragten) – deutlich vor Flexibilität (26%), Rendite (13%) und Nachhaltigkeit (8%). Drei Viertel präferieren daher ein Anlageprodukt mit garantiertem Auszahlungsbetrag – selbst dann, wenn sie dafür auf eine höhere Rendite verzichten müssten.

„Sicherheit im Sinne einer täglichen vollen Verfügbarkeit kann jedoch zu keinem nennenswerten Vermögensaufbau führen“, warnt Anton Buchhart, Vorstand der BarmeniaGothaer Asset Managements.

Das Desaster ante portas?

Nun kommt die neue Studie „Altersvorsorge in Deutschland und Frankreich“ des Deutschen Aktieninstituts (die es sogar in einige Massenmedien schaffte) zu dem Schluss, dass die bestehende Herangehensweise der Deutschen zu einem „Desaster“ führe, wenn die Altersvorsorge nicht mit Aktien zukunftsfest gemacht wird. Das ist nicht neu: Der Ruf nach Real Assets und entsprechenden weniger oder keine Garantien ist auf dieser Plattform ohnehin seit jeher ewige Legion (Stichwort zurückgeblieben Nation), und schon 2019 hatte die DAI-Studie „Altersvorsorge mit Aktien zukunftsfest machen“ herausgearbeitet, als Langzeitergebnisse mit anderen Ländern, namentlich Australien, Schweden, UK, Dänemark, Niederlande, Schweiz, USA und Kanada, verglichen wurden.

Das französische AV-Depot läuft

Damals fehlte Frankreich. In einer DAI-Vergleichsstudie 2024 zu Altersvorsorgedepots in fünf Ländern tauchte unser westlicher Nachbar dann neben Australien, Irland, Kanada und den USA auf. Quintessenz damals für die Franzosen: Das erst 2019 eingeführte Altersvorsorgedepot namens Plan d’Épargne Retraite (PER) wird von über 10 Mio. Menschen genutzt (Anlagevolumen damals: 103 Mrd. Euro).

Es gibt ein Standardprodukt mit Lebenszyklusmodell, das automatisch gewählt wird, wenn der Sparer keine Angaben zur Anlagestrategie macht. Anbieter von Standardprodukten werden gesetzlich auf eine Lebenszyklusstrategie mit drei verschiedenen Modellen verpflichtet – als Auszahlung sind Leibrente, Auszahlungsplan und Einmalzahlung möglich. Entgeltumwandlung ist bis 10% des Gehalts vom zu versteuernden Einkommen abzugsfähig (max. 37.680 Euro p.a.) und wie pAV einheitlich gefördert; AG-Beiträge sind steuerfrei.

Garantie heißt wenig Aktien heißt wenig Ertrag heißt kein Durchbruch

Die aktuelle DAI-Studie 2026 geht tiefer: Sie untersucht bAV-Modelle in Frankreich und Deutschland und leitet daraus Handlungsempfehlungen zur Sicherung des Renteneinkommens ab. „Wer der bAV zum Durchbruch verhelfen will, kommt an garantiefreien Produkten nicht vorbei, die eine stärkere Nutzung von Aktien und damit höhere Erträge ermöglichen“, erklärt Henriette Peucker, DAI-Vorstand bei Vorstellung der Studie am 11. März und legt den Finger gleich in eine Wunde, die das BRSG 2.0 nicht geheilt hat. „Wird das geplante Altersvorsorgedepot für die zweite Säule geöffnet, können Vorsorgeansprüche bei einem Arbeitgeberwechsel unkompliziert mitgenommen werden“, so Peucker.

Dies könne zum Wendepunkt in der Marktdurchdringung der bAV werden. „Zusammen mit einer Mindestaktienquote von 60%, wie sie sich bei den Vermögenswirksamen Leistungen bewährt hat, würde daraus ein attraktives System“ so das DAI weiter.

In der Tat wären weitestgehender Gleichklang und Durchlässigkeit zwischen bAV und pAV wünschenswert – bleibt die Frage der (legal-)technischen Machbarkeit. Eben hier ist Frankreich offenbar weiter:

Hier Foto Henriette Peucker

Foto: DAI / Fritz Philipp.

Allround-kompatibel

Die Studie betont, dass Frankreich in der bAV uns Deutschen mit dem (übrigens mit Altverträgen kompatiblen) PER einen Schritt voraus ist. So können bestehende Produkte zusammengeführt und auch von einem Arbeitgeber zum nächsten übertragen werden. Die Zahl der bAV-Verträge stieg bei unseren westlichen Nachbarn in der Folge um 36%. Doch der Reihe nach:

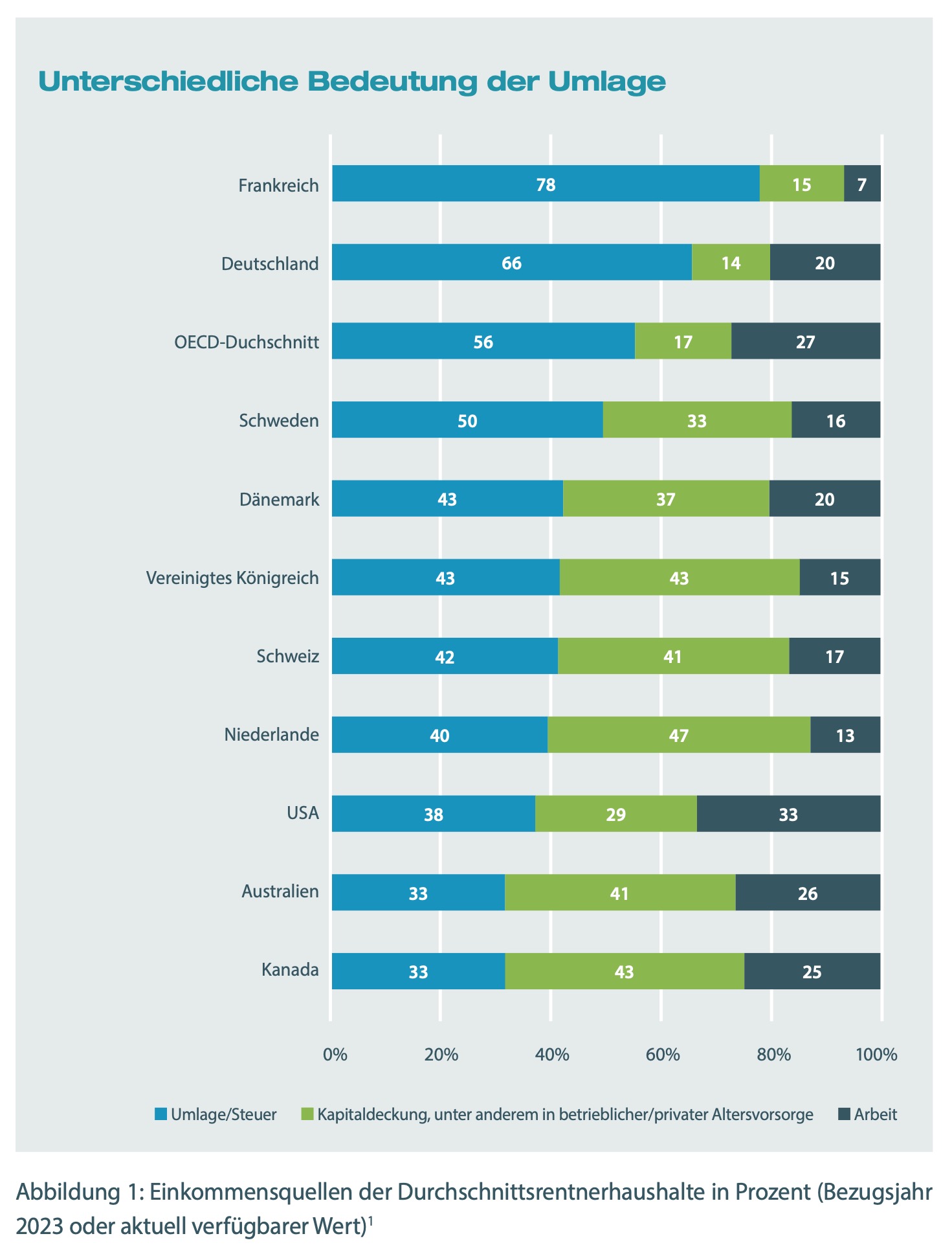

Zunächst ächzen beide Länder nicht nur unter politischer Verkrustung, sondern auch unter schnell steigenden demographischen Lasten, weil sie bislang vor allem auf das Umlagesystem setzen und die Rentenkassen zusätzlich mit erheblichen Steuermitteln stützen. In Frankreich bezieht ein Durchschnittsrentnerhaushalt laut Studie fast 80% seines Einkommens aus einer Steuer- oder Umlagefinanzierung, in Deutschland sind es 66%:

Abb1.: Frankreichs und Deutschlands Renten hängen an der Umlage: Quelle: DAI. Grafik zur Volldarstellung anklicken.

Quelle: DAI. Grafik zur Volldarstellung anklicken.

Vorsorge- und Real Asset-seitig sind die beide fußlahm

Jedoch: Laut DAI haben Instrumente des Kapitalmarktes in beiden Ländern gegenwärtig nur nachgeordnete Bedeutung, O-Ton: „viel Umlage, wenig Kapitalmarkt“. Während in Dänemark z.B. die kapitalgedeckte Vorsorge in den drei Säulen des Rentensystems mehr als das Doppelte des BIP ausmacht (206%) und es im OECD-Durchschnitt immer noch 107% sind, liegen Frankreich (13%) und Deutschland (12%) weit abgeschlagen auch hinter allen Ländern, die bereits in den beiden früheren Studien untersucht worden waren.

In beiden Ländern ist die bAV zwar seit langem verankert, aber in der Privatwirtschaft nach DAI-Schätzung jeweils deutlich unter 50% der Arbeitnehmer werden erreicht.

![]()

![]()

Immerhin: Die Einführung der PER erhöhte die bAV-Durchdringung um 36% auf 12,1 Mio. Ansprüche, Stand 2024 (Deutschland: 14,7 Mio. Ansprüche, Stand 2023). Ergo: Kräftiger Nachholbedarf besteht in beiden Ländern.

Geld her …

Was tun? Hier wartet die Studie auf Basis der aktuellen Lage mit einigen bemerkenswerten Handlungsempfehlungen für bAV und Vermögensbildung in Richtung aktienbasierter Vorsorge auf, die zumeist den jeweiligen Staat zusätzliches Geld kosten würden. „Da führt kein Weg vorbei, denn die Fakten sind lange bekannt und der gesellschaftliche Druck für weitere Reformen steigt“, antwortet Peucker dazu auf Nachfrage von P●I.

In Frankreich war die Einführung des steuerlich geförderten Altersvorsorgedepots PER 2019 ein Meilenstein, der die bAV-Verbreitung deutlich gesteigert hat. In Deutschland stagniert die Entwicklung, auch, weil die reine Beitragszusage (rBZ), die nur tariflich organisiert werden darf, noch wenig verbreitet und die bAV insgesamt mit 5 Durchführungswegen viel komplexer als in Frankreich angelegt ist (und etwas komplexer zu gestalten als Frankreich, das muss man erstmal schaffen. Andererseits gilt auch: Viele Durchführungswege schaffen viel Komplexität, aber auch viele Gestaltungsspielräume).

… und mehr Gleichklang mit der Dritten

Das DAI empfiehlt jedenfalls für Deutschland erstens, die Produktpalette weiter zu vereinfachen. „Um einen niedrigschwelligen Zugang insbesondere für KMU zu ermöglichen, sollte das mit der Reform der privaten Altersvorsorge geplante Altersvorsorgedepot für die bAV als einfacher, ertragreicher, kostengünstiger und übertragbarer Vorsorgeweg geöffnet werden“, bekräftigt Studienautor Norbert Kuhn, Leiter Think Tank des DAI, die oben erwähnten Gleichklang mit der pAV (was natürlich, das sei angemerkt, erstmal keine Vereinfachung, zumindest keine Verringerung der Produktpalette darstellen würde).

Weitere Empfehlungen des DAI:

2. Garantiefreie Produkte auch in der bAV.

3. Attraktivität für Geringverdiener durch Einführung einer Mindestförderung in Form eines Pauschbetrages wie in Frankreich erhöhen (mindestens 2% der BBG) + steuerliche Förderung ausweiten (steuerfreie Beiträge mindestens verdoppeln).

4. VL durch Abschaffung der Einkommensgrenzen stärken, die Arbeitnehmersparzulage verdreifachen und Erträge aus VL steuerfrei stellen.

5. Flächendeckende automatische Einbeziehung breiter Schichten der Arbeitnehmerschaft in aktienorientierte bAV mit Widerspruchsrecht.

6. Mindestaktienquote wie bei VL (60%) auch in bAV festzulegen und im Rahmen von Lebenszyklusmodellen zum Renteneintritt abschmelzen.

Sicherheit gibt es auch ohne formale Garantie und …

Die Studie befasst sich ausführlich mit dem Ist-Zustand bei allen 6 Punkten und begründet die Thesen vernünftig. Beispiel garantiefreie Produkte (2): Garantien in Form einer Mindestverzinsung oder die Anforderung, dass bei Renteneintritt mindestens die eingezahlten Beiträge ausgezahlt werden müssen, sind zwangsläufig mit Fixed Income-finanziert.

![]()

![]()

Damit verhindern Garantien den effektiven Einsatz der Aktienanlage, was die erzielbaren Erträge und damit das Renteneinkommen mindert – und das, obwohl diese Garantien nicht notwendig sind. Denn: „Eine breite Streuung der Anlage bei gleichzeitig langfristigem Anlagehorizont und kontinuierlicher Anlage beinhaltet bereits einen eingebauten Sicherheitsmechanismus, der Aktien, Aktienfonds und Aktien-ETFs zu besonders gut geeigneten Instrumenten für das Vorsorgesparen macht“, so Studienautor Kuhn (mit Verweis auf Eiopa-Analyse von 2025). In Frankreich gibt es keine Anforderung für die Anbieter der PER, ein Garantieprodukt zur Verfügung zu stellen, sodass Aktien effektiv genutzt werden können. In Deutschland sind Garantien, deren Höhe von der Zusageart abhängen, dagegen weitgehend vorgeschrieben und durch den Arbeitgeber einzuhalten (Einstandspflicht beziehungsweise Subsidiärhaftung), was zu niedrigen Aktienquoten führt.

… Opt-out auch als Obligatorium für den Arbeitgeber

Beispiel flächendeckende automatische Einbeziehung (5), also Opt-out: Diese ist weder in Frankreich noch in Deutschland in der Fläche verbreitet. Doch bekannt ist: Ein solches Auto-Enrolment wird seit 2012 in Großbritannien genutzt, und Arbeitnehmer widersprechen kaum. Die UK-Beteiligungsquote ist von 47% auf 82% (2024) gestiegen, die Nutzerzahlen haben sich verdoppelt (von 11,6 auf 23,3 Mio. Teilnehmer). In Frankreich können Unternehmen mit dem PER alle Mitarbeiter automatisch einbeziehen, wenn diese nicht innerhalb von 15 Tagen widersprechen, sind aber nicht dazu verpflichtet (anders als in UK). In Deutschland ist ein Opting-out auf Unternehmensebene durch Entgeltumwandlung im Rahmen einer tarifvertraglichen Regelung möglich – und neuerdings per Betriebs- oder Dienstvereinbarung als Option, wenn der Arbeitgeber mindestens 20% zuschießt und der Betriebsrat zustimmt. „Ob sich die automatische Einbeziehung unter diesen Voraussetzungen durchsetzt, bleibt abzuwarten“, meint Kuhn.

Beispielrechnungen: Die Art der Anlage …

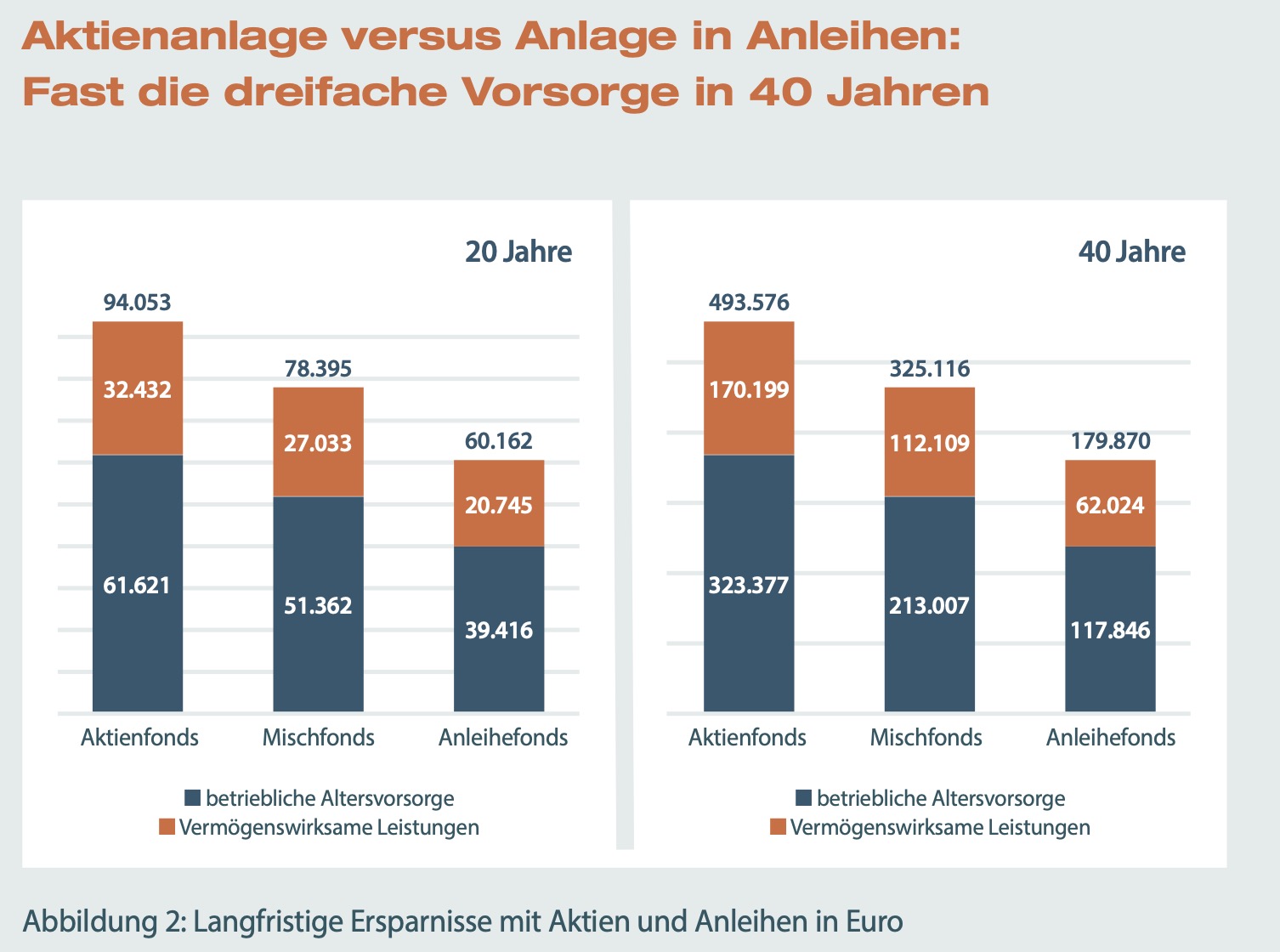

Träfen die Empfehlungen auf offene Ohren in der Politik, würde deutlich mehr bAV herausspringen, nach 40 Jahren sogar fast dreimal mehr als bei garantielastigen Produkten. So jedenfalls eine DAI-Beispielrechnung für zwei Fälle:

Eine 27-Jährige schließt den bAV-Vertrag ab und geht mit 67 in Rente (40 Jahre Anspardauer) vs. ein 47-Jähriger schließt ab und geht ebenfalls mit 67 in Rente (20 Jahre Anspardauer). Beide sparen monatlich 114 Euro (Durchschnittsbeitrag der 25- bis 67-Jährigen zur bAV in Deutschland) und zusätzlich je 40 Euro im Monat über VL vom Arbeitgeber bis zum Renteneinstieg sowie umgerechnet 20 Euro Arbeitnehmersparzulage (bisher 80 Euro p.a. und nur für relativ kleine Einkommen).

![]()

Macht zusammen monatlich 174 Euro für die Anlage entweder in einen Aktienfonds, einen Mischfonds mit 60% Aktien oder in einen Anleihefonds. Unterstellter Ertrag: für die Aktienanlage jährlich 7,5% p.a. (langfristiger Durchschnittsertrag für Sparplan auf den MSCI World-Index oder DAX-40) und 3,5% für die Anlage in Anleihen (entspricht der Rendite 30-jähriger Bundesanleihen).

… macht den Unterschied – und die Zeit auch

Ergebnis: Die Vorsorgeersparnisse unterscheiden sich in Abhängigkeit des Aktienanteils gravierend. Mit einem Aktienfonds betragen die Ersparnisse aus bAV und einer VL mit einer Arbeitnehmersparzulage von jährlich 240 Euro nach 40 Jahren fast 494.000 Euro, bei einem Mischfonds über 325.000 Euro und bei Anleihen knapp 180.000 Euro. Die Grafik zeigt aber auch, dass ein später Start deutlich an Rentenleistung kostet (maximales Ergebnis nur 94.000 Euro)

Abb. 2: Aktienanlage versus Anleihen in der bAV.

Quelle: DAI. Grafik zur Volldarstellung anklicken.

Unter diesen – womöglich künftigen – Prämissen gäbe es deutlich mehr bAV-Leistung als die heutigen rund 100 Euro Monatsrente (Durchschnitt). Das DAI unterstellt nach Rentenbeginn 20 Jahre Auszahlungszeitraum (entspricht ungefähr statistischer Lebenserwartungen einer 67-jährigen Frau in Deutschland) und zusätzlich, dass die Ersparnisse in der Rentenphase weiterhin zu 33% in Aktien investiert bleiben (entspricht dem Lebenszyklusmodell des schwedischen Pensionsfonds AP7 Såfa). Ergebnis: Aus den knapp 494.000 Euro mit dem Aktienfonds ergäben sich über 20 Jahre eine Monatsrente von 3.181 Euro und aus dem Mischfonds 2.095 Euro Monatsrente, während beim Anleihefonds nur 1.175 Euro verbleiben.

![]()

![]()

Bekannt sind die DAI-Renditedreiecke, die u.a. die jährlichen DAX-Renditen für jeden Zeitraum seit 1968 ausweisen.

Pls update

Kein Wunder, dass Peuckers Fazit glasklar ist: „Die bAV braucht ein Update, denn ihr Potenzial bleibt in Deutschland vielfach ungenutzt, weil sie zu kompliziert und zu teuer ist.“ Das müsse sich schleunigst ändern, soll es nicht vermehrt zu Altersarmut kommen. Das DAI stehe der Politik mit seiner Expertise zur Verfügung. Nun, wenn man als langjähriger Beobachter des deutschen Parketts weiß, in welchem Tempo in Deutschland diesbezügliche Weiterentwicklungen erfolgen, darf man ein klein wenig skeptisch sein, inwiefern es hier zu schnellen Veränderungen kommen wird.

Übrigens: Die Studie lobt Frankreich nicht nur für sein steuergefördertes Altersvorsorgedepot in der pAV und bAV und die einfache Übertragbarkeit von Ansprüchen beim Arbeitgeberwechsel, sondern benennt auch Defizite. So fehlt es an digitalen Rentenübersichten zu allen Ansprüchen aus staatlich geförderter Altersvorsorge. Zudem wird ein flächendeckendes Opting-out empfohlen sowie eine Mindestaktienquote von 60% in der französischen bAV.

Die vollständige DAI-Untersuchung „Altersvorsorge in Deutschland und Frankreich“ gibt es hier.

Das zur heutigen Headline anregende Kulturstück findet sich hier.