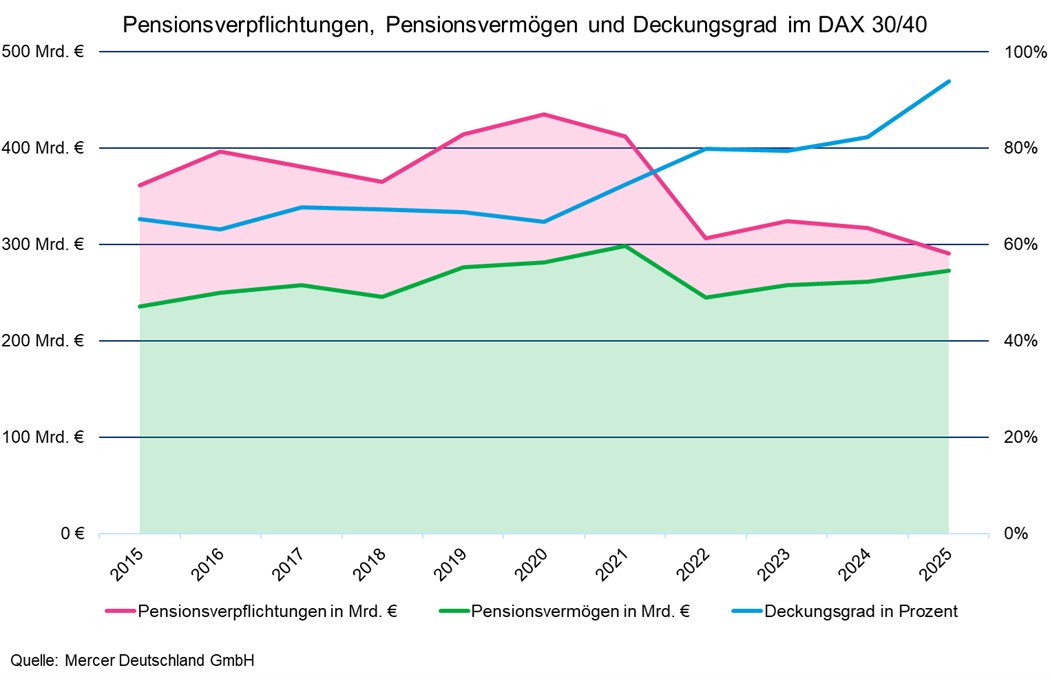

Mercer kommt wie gehabt gleich zu Jahresbeginn mit einer ersten Auswertung der DAX-Versorgungswerke zum Vorjahr mit den Kennziffern DBO, Plan Assets und Funding Ratio. Fazit: Märkte gut gelaufen, Zins gestiegen, DBO runter – und die Funding Ratio hebt regelrecht ab.

Seit einigen Jahren schon legt Mercer sehr früh im Jahr eine erste Schätzung von DBO, Plan Assets und Funding Ratio im DAX-40 zum Ende des Vorjahres auf Basis der jüngsten Geschäftsberichte sowie aktueller Kapitalmarktinformationen vor, so auch in diesem Januar. Kernergebnisse:

-

Plan Assets: 273 Mrd. Euro (+12 Mrd. Euro zum VJ).

-

IFRS-DBO: 291 Mrd. Euro (–26 Mrd. Euro zum VJ).

-

IAS-19-Zins: 4,35% (+0,8 Punkte)

-

Funding Ratio: 93% ATH (+10 Punkte zum VJ).

Trotz der positiven Entwicklung dreier aufeinanderfolgender Jahre ist der Höchststand von fast 300 Mrd. Euro vom Jahresende 2021 noch nicht wieder erreicht.

Die Funding Ratio zeigt im DAX eine große Bandbreite: ca. 25% der Unternehmen <50%,1/3 >100%. Quelle: Mercer. Grafik zur Volldarstellung anklicken.

Quelle: Mercer. Grafik zur Volldarstellung anklicken.

„Der gestiegene Zins und der damit verbundene hohe Deckungsgrad eröffnen den Unternehmen weitere De-Risking-Möglichkeiten. Insbesondere Ausfinanzierungsformen wie der Pensionsfonds und Rentnergesellschaften können operationelle und bilanzielle Risiken weiter reduzieren. Außerdem können die Liquiditätsabflüsse vermindert bzw. optimiert und auch die Kosten der gesetzlichen Insolvenzsicherung können mit Pensionsfondslösungen gesenkt werden“, bilanziert André Geilenkothen, Leiter Pension Funding Consulting bei Mercer Deutschland.

Im Folgenden weitere Details, wie Mercer sie ermittelt hat:

Unterjährige Anpassungen im DAX mit geringer Wirkung

Wie fast immer kam es auch 2025 zu Veränderungen im DAX, welche die Aktuare berücksichtigen müssen. Jedoch vermeldet Mercer für diesmal nur geringfügige Wirkungen auf die Plan Assets:

Im Herbst hatten die Porsche AG (nicht aber die Porsche Automobil Holding) und Sartorius den DAX verlassen, während die GEA Group und Scout24 neu aufgenommen wurden. Das führte jedoch zu einem Anstieg des Pensionsvermögens von lediglich einer halben Mrd. Euro. Gleiches gilt für die Passivseite.

Rentenzahlungen und Dotierungen

Die Zahlungen aus dem Planvermögen dürften erneut höher als die Neudotierungen 2025 gewesen sind, geschätzter Mittelabfluss 7 Mrd. Euro. Der dem gegenüber stehende Anstieg von 19 Mrd. Euro (per Saldo 12 Mrd.) kommt also von den Märkten, entsprechend über 7% Rendite.

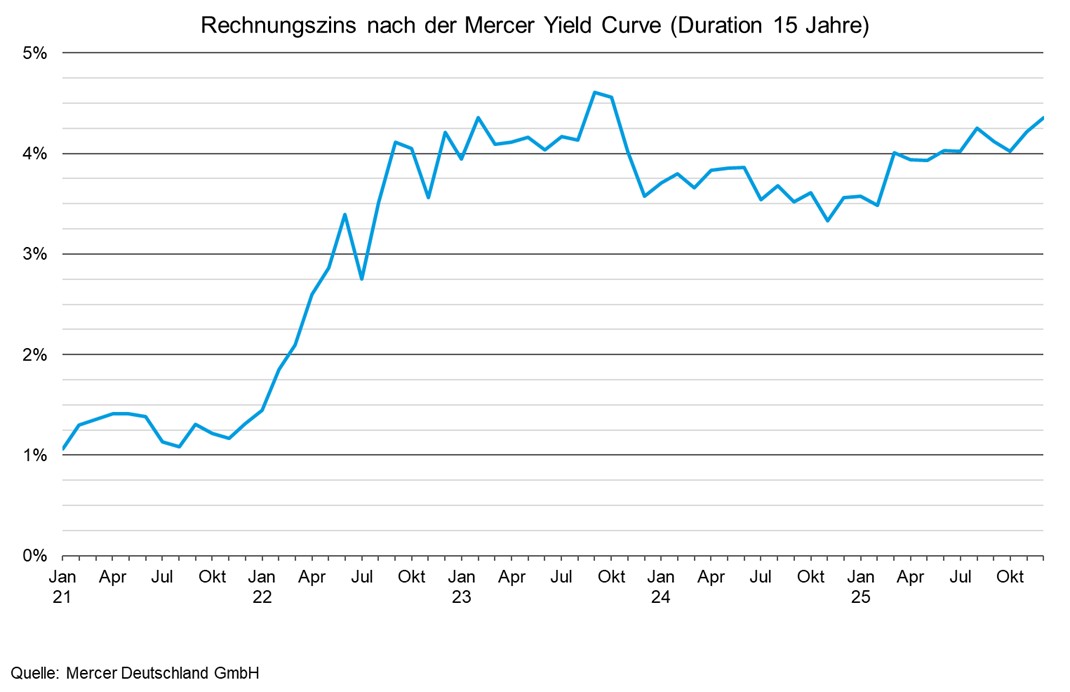

Der Rechungszins

Die Mercer Yield Curve zeigte 2025 einen Anstieg des Rechnungszinssatzes von etwa 0,8 Punkten für die durchschnittliche Duration von 15. Bei kürzerer Duration (z.B. ausschließlich laufende Leistungen) weniger, bei längerer (z.B. ausschließlich Aktive) mehr.

Der Saldo aus Dienstzeitaufwand, Zinsaufwand und Zahlungen war nahezu ausgeglichen, es ergab sich sich eine DBO-Erhöhung um etwa eine Mrd. Euro. Der v.a. zinsbedingte Rückgang aufgrund versicherungsmathematischer Gewinne beläuft sich daher auf 27 Mrd. Euro, Saldo dann bei besagten 26 Mrd. Euro. Quelle: Mercer. Grafik zur Volldarstellung anklicken.

Quelle: Mercer. Grafik zur Volldarstellung anklicken.

„Auf Basis der Erfahrungen der Vergangenheit unterstellen wir, dass die DAX-Unternehmen ihren Rechnungszinssatz 2025 durchschnittlich um etwa 0,8 Punkte angehoben haben”, extrapoliert Mercers Chefaktuar Thomas Hagemann.

Die Inflation und der Rententrend

Die Geldentwertung hat sich im Jahresverlauf weiter normalisiert. Zwar liegt die jährliche Inflation immer noch über 2%, mittelfristig rechnet Mercer aber mit einer Annäherung an das EZB-Inflationsziel. Einzelne DAX-Unternehmen werden daher auch die Annahme für steigende Renten zurückgenommen und somit weitere Entlastung geschaffen haben.

„Die Unternehmen gehen mit der Annahme für den Rententrend allerdings zurückhaltend um und nähern sich nur langsam der Marke von 2% p.a. an“, kommentiert Hagemann.

Summa Summarum läuft all das Geschilderte bekanntlich via OCI gegen das EK und nicht über die P&L.

Mercer blickt auch auf die Märkte, zurück wie nach vorn. Dies hier gerafft im berüchtigten PENSIONS●INDUSTRIES-Stakkato:

Die Märkte 2025 …

+++ 2025: Positives Kapitalmarktjahr trotz großer (geo-)politischer Unsicherheiten +++ Verluste bei Anleihen, andere Anlageklassen überwiegend positiv +++ Jeffrey Dissmann, Leiter Investments Mercer Deutschland: „geopolitische Unsicherheiten und rascher KI-Fortschritt prägen die Marktdynamik; damit spürbare Risiken wie neue Anlagechancen, nicht zuletzt durch divergierende Entwicklungen in Währungsräumen und Industriesektoren“ +++

+++ Inflation 2025 unterschiedlich: in Eurozone im Jahresverlauf deutlich schwächer, in US insg. höher geblieben +++ EZB reagierte mit vier 25BP-Senkungen; Einlagenzinssatz aktuell 2,0% +++ Fed vorsichtiger, nicht zuletzt wegen Unsicherheit angesichts der neuen Zölle: drei 25BP-Senkungen +++

+++ Abschwächung des USD gg. Euro et.al., dadurch Eurozone- und EM-Aktien stärker als US-Aktien +++

![]()

+++ trotz starker Lib-Day-Turbulenzen im April schlossen Aktienmärkte das Jahr mit positiven Renditen +++ Anleihen blieben wichtige Ertragsbausteine, aber deutliche Differenzen nach Laufzeit, Bonität und Region +++ Langläufer litten unter Inflations- und Staatsverschuldungssorgen +++ IG-Risikoaufschläge blieben eng und stabil; HY wegen Rezessionsängsten deutlich volatiler +++

+++ zentrale Indexstände (in Euro): MSCI World Total Return +7,2%, MSCI EM Total Return +18,5%, MSCI Europe Total Return +20,1% +++ Globale Anleihen (Bloomberg Global Aggregate TR in Euro) schlossen mit −4,6%, europäische Kurzläufer (Bloomberg Euro Aggregate TR 1–3 Jahre) mit +2,6% +++

… und Ausblick 2026

+++ 2026 moderates Wachstum der Weltwirtschaft erwartet, geringere Handelshemmnisse, Geld- und Fiskalpolitik leicht lockerer +++Eurozone mit Wachstum, getragen von investitionsgetriebenen Impulsen in Deutschland, insb. durch erhöhte Ausgaben für Infra und Defense +++ entscheidend: inwieweit Wettbewerbsfähigkeit Europas durch strukturpolitische Reformen verbessert werden kann +++

+++ Gesamtinflation in Eurozone voraussichtlich nahe Zielwert 2%, Kerninflation weiter Richtung Inflationsziel +++ keine weiteren EZB-Senkungen zu erwarten +++

+++ USA: Wirtschaftswachstum voraussichtlich weiter robust, nahe dem langfristigen Trend +++ Unternehmensinvestitionen insb. durch KI-Ausbau weiter steigend +++ „One Big Beautiful Bill Act“ wird Wachstum zusätzlich stützen: Steuersenkungen sowie Anreize für vorgezogene Investitionen +++ Gesamt- und Kerninflation könnte kurzfristig aufgrund der Zölle ansteigen und auch 2026 auf erhöhtem Niveau verharren +++ Fed wird Zinssenkungen vermutlich fortsetzen, um auf Schwächen am Arbeitsmarkt zu reagieren – allerdings nicht so stark, wie derzeit vom Markt eingepreist, sofern Wirtschaftswachstum anzieht und Inflation über dem Ziel bleibt +++

+++„Vor dem Hintergrund dieses wirtschaftlichen Umfelds birgt das Kapitalmarktjahr 2026 sowohl Chancen als auch Risiken”, erläutert Dissmann, und „die Herausforderung für Pensionsinvestoren besteht darin, sich auf verschiedene Szenarien vorzubereiten und ein robustes Governance-Konzept zu implementieren. Jetzt ist ein opportuner Zeitpunkt, um eine gezielte Risikoreduzierung in den Pensionsbilanzen zu planen und den hohen Ausfinanzierungsgrad zu sichern.”

Fazit von PENSIONS●INDUSTRIES: die alte Conclusio, die nicht fehlen darf

Aus unserem Parkett (und eigentlich nur auf diesem) sind die Zusammenhänge bekannt, dennoch sollen hier zwei alte Mantras der Redaktion wiederholt werden:

Erstens: Die Schemes der deutschen Großkonzerne sind weiter offenkundig gut gemanagt. Die wohl hinter uns liegende Dekade des politisch manipuliert Mini- und Nullzinses haben sie anständig überstanden; und auch für das, was nun kommen mag (erneutes QE?), wirken sie gut aufgestellt.

Zweitens: Bitte nie übersehen, dass das Vorhandensein bzw. das Zusammenwirken von DBO, Plan Assets, Funding Ratio, Diskontsatz, Assumptions, Return on Plan Assets und OCI am Ende c.p. weder nach IAS 19 noch HGB irgendeinen Einfluss auf die tatsächliche Rentenzahlung und deren Cashflow-Effekt für das Unternehmen hat, ganz zu schweigen von der Verpflichtung hierzu. Es gilt:

Dass das Vorhandensein von Plan Assets und der Return darauf sowie einer hohen Funding Ratio nichts mit einer geringeren Insolvenzsicherheit des Unternehmens (c.p.ist eher das Gegenteil der Fall), nichts mit der Höhe der Rente und nur wenig mit deren Sicherheit zu tun hat.

Dass ein Niedrigzins zwar einerseits die Pensionslasten der Unternehmen buchhalterisch massiv ansteigen lässt, andererseits für jedes halbwegs gut geratete Unternehmen die Fremdkapitalaufnahme zur Dotierung seiner Versorgungswerke nicht mehr spottbillig, aber immer noch recht günstig ist bzw. es bald wieder werden könnte

Dass sich aber angesichts der stets launischen Märkte die nicht einfache Frage stellt, wohin mit z.B. ebendiesem aufgenommenen Geld.

Dass umgekehrt bei hoher verfügbarer Liquidität im Haus ein Outside Funding immer auch ein gutes Tool ist, eben diese Liquidität vor wenig nachhaltigen Ausschüttungen zu bewahren und diesbezüglich agile Aktionäre gar nicht erst anzuziehen wie das Licht die Motten.

Dass ein gut gemanagtes, gut gefundetes Versorgungswerk in der Tat echte Stabilität bedeutet, und das konkret in einem hochkomplexen, kerngeschäftsfremden und meist aufgrund der schieren Größe strategischem Sektor, nämlich dem Pensionswesen. Dass ein hohes Outside Funding besonders bei einem LDI-Ansatz bilanzielle OCI-Bewegungen vom Kerngeschäft und der Bilanz fernhalten kann (was wegen geringen EK-Einsatzes besonders für Banken attraktiv ist).

Aber dass gleichwohl für jede Unternehmensspitze, die überzeugt ist, mit ihren Plan Assets an den Kapitalmärkten höhere Returns zu erzielen, als wenn sie die Mittel ohne Outside Funding und ohne die Bildung von Plan Assets im eigenen operativen Kerngeschäft arbeiten lässt, sich bei einer konsequenten Fortführung dieses Gedankens nur eine Handlungsmaxime ergibt: Unternehmen liquidieren und stattdessen Asset Manager werden.

Später im Jahr werden die weiteren, dann schon auf breiterer Datenbasis beruhenden DAX-Analysen dieser Art erscheinen, ebenfalls von Mercer sowie von Aon und von WTW (die mit ihrem GPFW-odell auch unterjährig analysieren). Im vergangenen Jahr reihte sich auch Flossbach von Storch ein, analysierte dabei mit etwas anderem Fokus. PENSIONS●INDUSTRIES wird berichten.

Das zur heutigen Headlines anregende Kulturstück findet sich hier:

![]()

![]()

![]()

![]()

![]()

![]()