Die europäische Kommission plant in der EbAV-Regulierung den großen Wurf, holt dabei weit aus, differenziert dafür offenbar umso weniger und lässt vieles im Unklaren: Über Überraschungen, Schocks und Scaling up, über Kostensteigerung ohne erkennbaren Mehrwert, Äpfel-Birnen-Vergleiche und Marktbereinigungen, über Copy-Paste aus MIFID II und mehr spricht der Herausgeber in einem mehrteiligen Interview mit Roberto Cruccolini und Cornelia Schmid – und angesichts der Vorstöße aus Brüssel haben die beiden selbst viele Fragen.

Cornelia Schmid, Roberto Cruccolini, am 20. November 2025 hat die Europäische Kommission ihre Vorschläge zur umfassenden Reform der europäischen Zusatzversorgungssysteme, zuvorderst der bAV, vorgelegt. Wie ist Ihre grundsätzliche Einschätzung? Was würde eine Umsetzung für die deutsche bAV und ihre EbAV bedeuten?

Schmid: Das Ziel des vorgelegten Zusatzrentenpakets durch einen leichteren Zugang zu besseren Zusatzsrenten für ein angemessenes Einkommen im Ruhestand zu sorgen, ist gut. Auch in Deutschland brauchen wir mehr kapitalgedeckte Altersvorsorge. Wir in der aba und AKA sehen hierfür die betriebliche Altersversorgung für viele Menschen als den Königsweg. Doch der Vorschlag der EU-Kommission zur Überarbeitung der EbAV-II-RL hat uns – obwohl wir uns an den Konsultationen von EIOPA und EU-Kommission im Vorfeld beteiligt hatten – mehr als überrascht und wirklich geschockt: Wo sind die Probleme, die mit so einem Regulierungs-Tsunami für EbAV beseitigt werden sollen? So eine Kostensteigerung ohne erkennbaren Mehrwert wird kaum zu mehr bAV führen.

„Alles von EIOPA ist drin, aber es kommt noch viel mehr von der Kommission obendrauf.“

Klingt auch alles danach, als habe sich die Com eng an den EIOPA-Vorschlägen vom Herbst 2023 orientiert, oder?

Cruccolini: Nein, leider nicht. Zwar finden sich viele der von EIOPA im Herbst 2023 adressierten Themen – etwa zu Governance, Wohlverhaltenspflichten, Nachhaltigkeit und erweiterten Informationsanforderungen – nahezu unverändert im Vorschlag der Kommission wieder. Aber, und das ist ein großes „Aber“, es kamen neue politische Zielsetzungen der Kommission hinzu, wie das sog. „Scaling up“ bzw. die Schaffung großer EbAV durch Marktkonsolidierung und Benchmarking, ein neuer Stresstest und mögliche Erhöhungen der Eigenkapitalanforderungen sowie Versuche, die Mitgliedstaaten zur Ausweitung der Anwendung der EbAV-Anforderungen auf weitere Einrichtungen zu bringen – all das ist der neuen strategischen Ausrichtung der EU seit 2025 geschuldet, Stichwort „Spar- und Investitionsunion“, und der angestrebten Mobilisierung von (Eigen-)Kapital für die EU-Wirtschaft. Quantitative Anlagevorschriften sollen für DB-Systeme, wie sie in Deutschland noch Standard sind, verboten werden, d.h. in Zukunft für Pensionskassen: keine Anlageverordnung mehr! Vereinfacht gesagt: Alles von EIOPA ist drin, aber es kommt noch viel mehr von der EU-Kommission obendrauf.

Es gibt ja in der EbAV-RL den Grundsatz der Mindestharmonisierung. Orientiert sich die Com in ihrem Vorschlag daran?

„Dem Streben nach mehr Kompetenzen sollte Einhalt geboten werden.“

Schmid: Nein – leider überhaupt nicht, und dies, obwohl die bisherigen Gründe für den Grundsatz der EU-Mindestharmonisierung unverändert bestehen: In der bAV spielt das nationale Arbeits- und Sozialrecht eine zentrale Rolle. Dies spiegelt sich auch in der unterschiedlichen Rolle und großen Vielfalt der EbAV in den Mitgliedstaaten wider. Für angemessene bzw. passende Anforderungen brauchen die Mitgliedstaaten daher bei der Regulierung und Aufsicht von Altersversorgungseinrichtungen Flexibilität, die ihnen auch die überarbeitete EbAV-II-RL geben sollte. Dem Streben von EU-Behörden nach mehr Kompetenzen im Bereich der bAV sollte klar Einhalt geboten werden.

Wie sähen diese angestrebten Kompetenzen aus?

Cruccolini: Der Vorschlag der EU-Kommission enthält Ermächtigungen für Level-II-Regulierungen (delegierte Rechtsakte der EU-Kommission) und Level-III-Regulierungen (EIOPA-Leitlinien), die zu EU-weiter Harmonisierung für EbAV führen sollen. Und bei der Ermächtigung für EIOPA geht es immerhin um die Teile II und III der Richtlinie – also um die quantitativen Anforderungen (Art. 13 bis 19) und die sog. Bedingungen für die Ausübung der Tätigkeiten (Art. 20 bis 35). Zudem übernimmt die Kommission einen Teil der Vorschläge zur Überarbeitung der EbAV-II-RL aus Richtlinien der Finanzmarktregulierung wie MiFID II.

Unterscheidet die Com in ihren Überlegungen zwischen DB- und DC-Schemes adäquat?

![]()

![]()

Cruccolini: Nein, bedauerlicherweise auch das nicht. Viele der neuen Anforderungen passen in eine Welt, in der ein Verbraucher einen Finanzdienstleister sucht und bei diesem ein Produkt kauft. Doch das ist nicht unsere Welt. Am ehesten sind die vorgeschlagenen Anforderungen nachvollziehbar für individuelle DC-Systeme ohne Garantien. Die Richtlinie sollte den Mitgliedstaaten den Raum für eine angemessene Differenzierung bei den Altersversorgungssystemen lassen – DB/DC, aber auch kollektiv und individuell.

Zur Kollektivität des typischen deutschen Altersversorgungssystems passt das alles nicht?

Schmid: Für kollektiv organisierte bAV-Systeme, bei denen regelmäßig Sozialpartner oder Arbeitgeber den Rahmen definieren sowie Arbeitgeber und Arbeitnehmer in (oft paritätisch besetzten) Gremien vertreten sind, sind die Anforderungen nicht sachgerecht oder bringen einfach keinen Mehrwert – aufwendig in der Umsetzung sind sie aber dennoch. Eine Differenzierung nach Art des Altersversorgungssystems ist daher an vielen Stellen zwingend erforderlich. Das betrifft vor allem die Erweiterung der Informations- und Nachhaltigkeitsvorgaben, die höchstens zu individuellen DC-Systemen passen. Besonders skurril ist dabei die Formulierung bei der Berücksichtigung von Nachhaltigkeitspräferenzen der Versorgungsberechtigten, bei der schlicht 1:1 Textbausteine aus anderen Finanzmarktrichtlinien – konkret aus der MiFID II – abgeschrieben wurden, ganz egal, ob das in der EbAV-II-RL sinnvoll ist.

Auch die Informationspflichten gegenüber den Berechtigten sollten erheblich ausgebaut werden, so die Com?

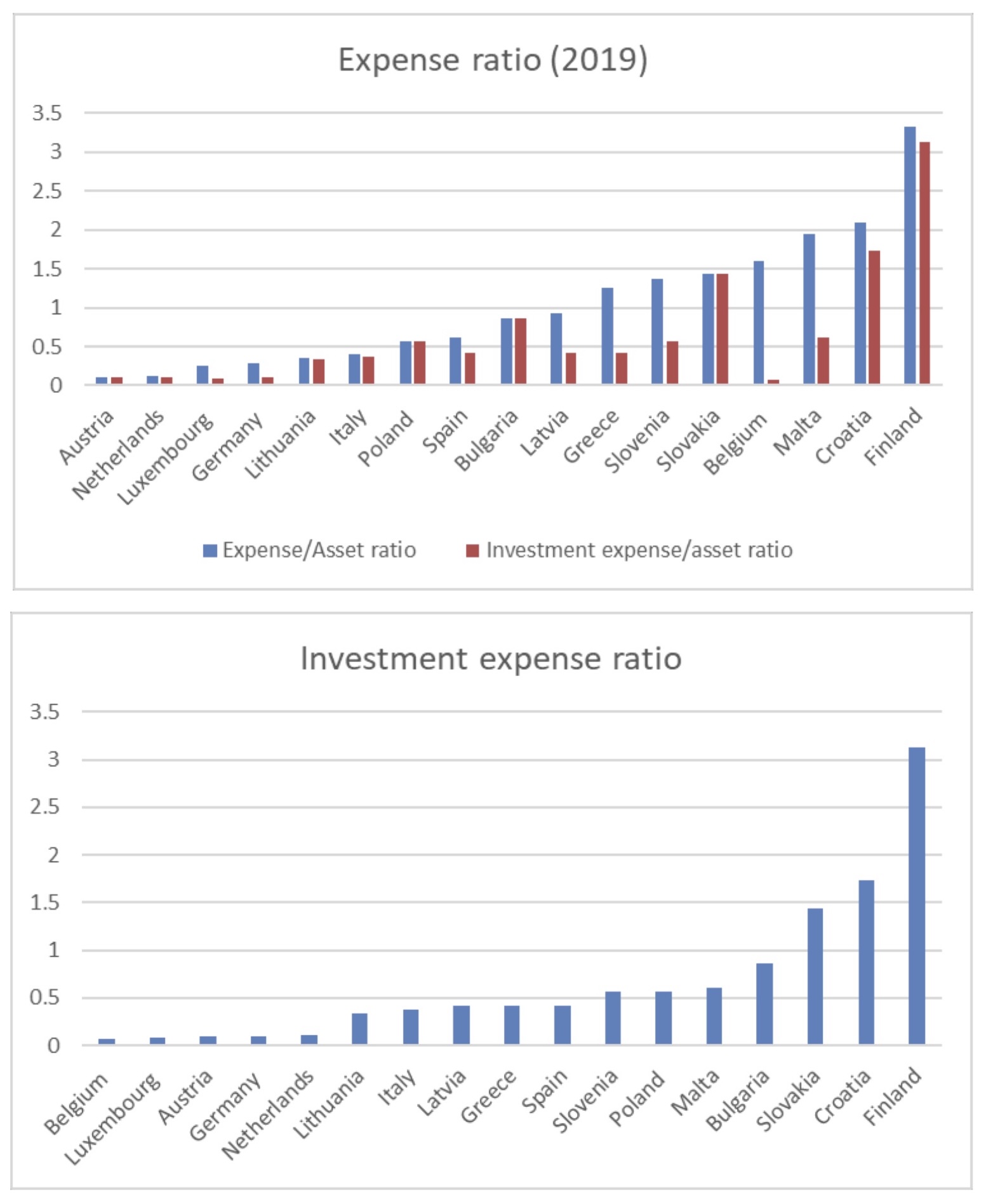

Cruccolini: Ja, und zwar deutlich spürbar und auch meist undifferenziert für alle Altersversorgungssysteme. Vorgesehen sind allgemein deutlich detailliertere Angaben – ganz konkret zu Kosten und Rendite bzw. Performance. Das soll vor allem über standardisierte EU-Templates per delegiertem Rechtsakt umgesetzt werden. Der Nutzen für die meisten Begünstigten ist jedoch nicht ersichtlich – gerade für Versorgungsberechtigte in DB-Systemen ohne große Wahlmöglichkeiten zum „Ob“ und zum „Wie“ der bAV. Gleichzeitig entstehen erhebliche Umsetzungskosten für die IT und die Prozesse, die letztlich die Systeme verteuern. Natürlich kann es relevante Kosten für Verwaltung/IT und auch besonders im Bereich der Kapitalanlage geben, und das scheint auch in einigen EU-Ländern ein Thema zu sein, wie Auswertungen der EIOPA zeigen …

Deutschland?

![]()

![]()

Cruccolini: … zählt hier nicht dazu. Detaillierte Kosten-Aufschlüsselungen, die selbst mit erheblichen Aufwand und Kosten einhergehen, als EU-Standard für alle EbAV und unabhängig vom nationalen Kontext, sind unverhältnismäßig. Und selbst in Mitgliedstaaten, in denen von „Kostenproblemen“ ausgegangen werden kann, muss man sich fragen, ob hier der Versorgungsberechtigte oder nicht besser die Aufsichtsbehörde der richtige Adressat für derartige Informationen ist.

Abb.: Anlagebezogene Kosten von EbAV in europäischen Ländern.

Quelle: EIOPA (01/2023) Impact assessment to the Opinion on the supervisory reporting of costs and charges of IORPs, S. 4 „Expense Ratios” und S. 5 „Investment Expense Ratios”. Grafik zur Volldarstellung anklicken.

Quelle: EIOPA (01/2023) Impact assessment to the Opinion on the supervisory reporting of costs and charges of IORPs, S. 4 „Expense Ratios” und S. 5 „Investment Expense Ratios”. Grafik zur Volldarstellung anklicken.

Schmid: Vor allem der Mehrwert EU-weit einheitlicher Muster für vorvertragliche Informationen und die Betriebsrenteninformationen ist äußerst fraglich, wo doch die bAV nach wie vor sehr weitgehend im nationalen Rahmen erfolgt und eine solche grenzüberschreitende Vergleichbarkeit ins Leere läuft. Ob das alles den Blick für die relevanten Informationen für die Begünstigten schärft, wage ich zu bezweifeln. So wird u.a. das Konzept der sog. „Underperformance“ geschaffen, das EIOPA und die nationalen Aufsichtsbehörden konkretisieren sollen.

Was ist damit genau gemeint?

„Was ist bei DB-Systemen die Benchmark?“

Schmid: Das fragen wir uns auch. Ab wann „underperformed“ eine EbAV je nach Art der Zusage? Man mag sich dies für eine reine Kapitalanlage vorstellen, aber was ist bei DB-Systemen die Benchmark? Und wie wird berücksichtigt, wer das Risiko der Anlageentwicklung trägt oder wie die Altersstruktur der Versorgungsberechtigten und Leistungsempfänger einer EbAV bzw. deren Auswirkung auf die kollektive Kapitalanlage ist? Dieses Konzept ist wohl zusammen mit der geplanten „Rendite-Benchmarking-Website“ zu sehen, die die nationalen Aufsichtsbehörden für EbAV einrichten soll. Vermutlich erreicht man damit eher viele „Äpfel-Birnen-Vergleiche“, die die Quelle vieler Missverständnisse sein werden. Und wir bezweifeln, dass dies v.a. bei kollektiven Systemen zu „mehr Rendite“ oder gar zu einer besseren Versorgung für die Berechtigten und Leistungsempfänger führt. Derartige Ideen sollten auf die private Altersvorsorge und auf individuelle DC-Systeme beschränkt werden, in denen ein Verbraucher ein Produkt wählt.

Wichtig auch das Prinzip der Proportionalität. Es soll ja nicht komplett entfallen, richtig?

![]()

![]()

Cruccolini: Nein, aber das Proportionalitäts-Prinzip soll künftig nur noch auf Art, Umfang und Komplexität der Tätigkeiten einer EbAV ausgerichtet sein. Alle größenbezogenen Kriterien – Bilanzsumme, Mitarbeiter, interne Organisation – sollen gestrichen werden. Damit wird Proportionalität nur noch risikoorientiert gedacht und vereinheitlicht formuliert; und kleinere Einrichtungen könnten wichtige und sachgemäße Erleichterungen verlieren (bspw. bei der Aufbau- und Ablauforganisation), die derzeit nach der MaGo für EbAV möglich sind. Im Ergebnis droht ein weiterer Druck zur Konsolidierung, und das scheint auch Mittel zum Zweck eines „Scaling up by regulatory Burden“ zu sein.

Schmid: Während die EU-Kommission für den Versicherungssektor bei der Überarbeitung der Solvency II-RL gerade das Proportionalitätsprinzip gestärkt hat – wird für EbAV der entgegengesetzte Weg eingeschlagen. Ist eine Marktbereinigung die Aufgabe einer EU-Aufsichts-RL?

Ende des ersten Teils des Interviews. Teil II findet sich zwischenzeitlich auf ALTERNATIVES●INDUSTRIES hier.

Dr. Cornelia Schmid ist stellv. Geschäftsführerin der Arbeitsgemeinschaft für betriebliche Altersversorgung aba in Berlin und betreut dort die Fachvereinigungen Pensionskasse und Pensionsfonds, den Fachausschuss Kapitalanlage und Regulatorik sowie die Europaarbeit.

Dr. Roberto Cruccolini ist Leiter Fachbereich Kapitalanlage & Regulierung der AKA (Arbeitsgemeinschaft kommunale und kirchliche Altersversorgung) e.V. in München.