Bekommt die bAV als Benefit zunehmend Konkurrenz, weil Arbeitnehmer verstärkt auf andere Zusatzleistungen ansprechen? Eine Studie zeigt jedenfalls, dass sich Unternehmen zur Mitarbeiterbindung inzwischen breiter aufstellen – und offenbar vor allem mit der betrieblichen Gesundheitsvorsorge punkten können. Die Quintessenz fasst P●I-Autor Detlef Pohl zusammen.

Bei jeglichen Benefits steht für 85% der Unternehmen die Gewinnung und Bindung von Fachkräften im Fokus. Das zeigten schon mehrere Benefits-Studien. Die Benefits zu Urlaubs- und Arbeitszeitmodellen wurden im Vergleich zu anderen Bereichen in den letzten Jahren am häufigsten ausgebaut. Zugleich werden Basics bei den Benefits wie die bAV weiter hochgehalten. So wurde 2023 100% der Angestellten der in einer Studie befragten 59 Unternehmen eine Betriebsrente angeboten, an der sich 63% der Arbeitgeber finanziell beteiligen. Neben bAV und Gehaltsfortzahlung werden in mehr als 25% der KMU auch Versicherungsangebote offeriert (z.B. Pflege-, BU- und Krankenzusatzversicherung).

Tarife und Kosten

Und genau beim Thema Krankenzusatzversicherung setzt nun die Studie „bKV-Atlas 2025 – Ihr Wegweiser zu einer innovativen betrieblichen Krankenversicherung“ von Funk an, dem Berliner Makler- und Beratungshaus für betriebliche Vorsorgelösungen:

Analysiert wurden 275 Unternehmen aus verschiedenen Branchen, insb. dem verarbeitenden Gewerbe (27%), Grundstücks- und Wohnungswesen (17%), wirtschaftliche Dienstleistungen sowie Handel (je 12%). Ermittelt wurde, was für die Befragten eine innovative betriebliche Krankenversicherung (bKV) ausmacht.

![]()

![]()

Beleuchtet werden in dem Atlas Tarife, durchschnittliche Arbeitgeberaufwendungen und relevante Gestaltungsparameter rein arbeitgeberfinanzierter bKV-Systeme. „Mit dieser Analyse des deutschen bKV-Marktes können Unternehmen ihre Gesundheitsstrategien optimieren und so auch ihre Attraktivität nachhaltig steigern“, sagt Christian Till, Bereichsleiter Markets, Products & Investments bei der Funk Pensionsmanagement GmbH.

bKV nach der bAV – und mit Boom

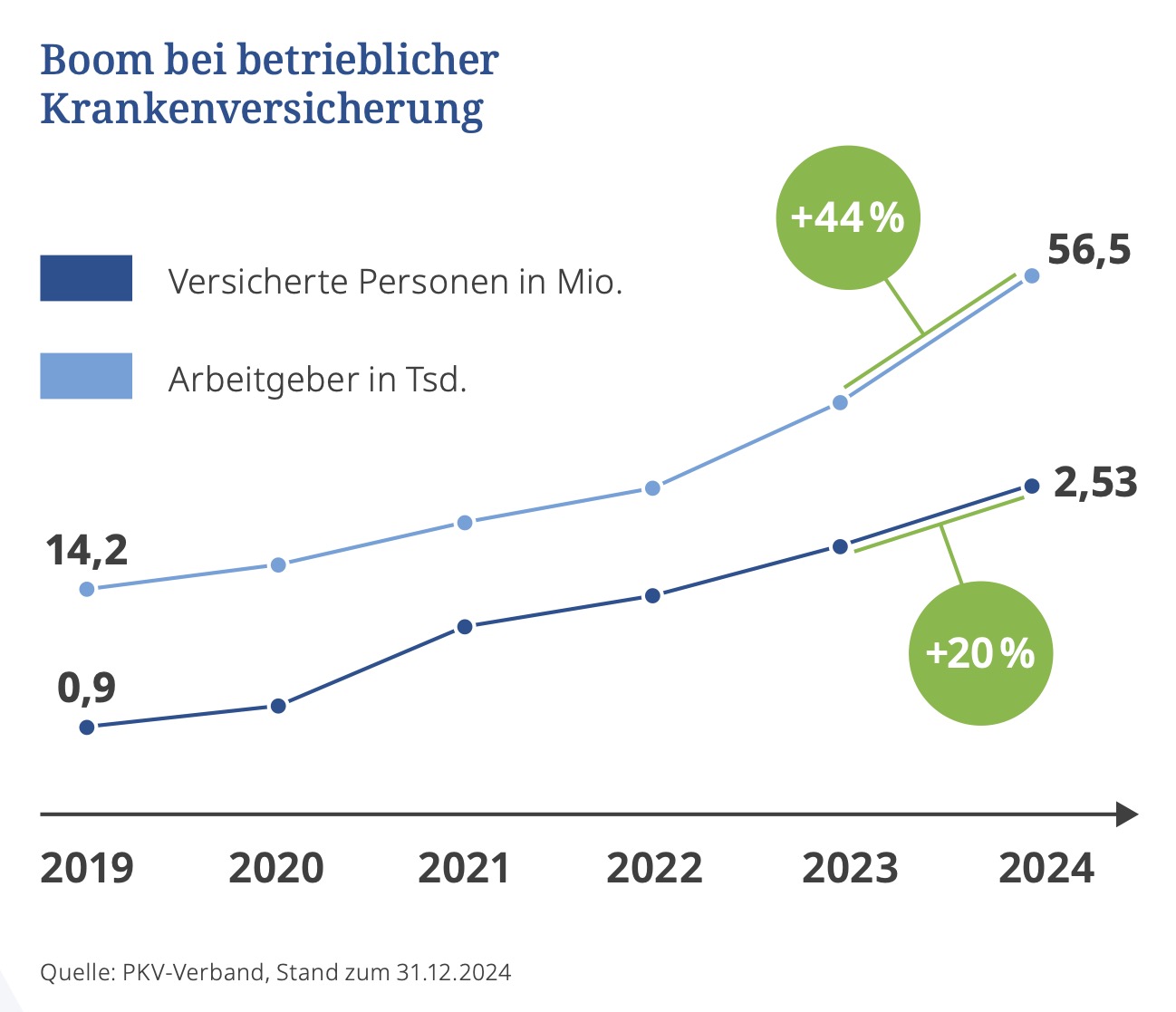

Die bKV habe sich als zentrales Element moderner Unternehmensstrategien etabliert, heißt es in der Studie, die Daten Stand 1. Januar 2025 verwendet. Demnach ist aus Sicht der Arbeitnehmer die bKV nach der bAV inzwischen die attraktivste Arbeitgeberleistung (noch vor BU sowie Tank- und Einkaufsgutscheinen). Nach Angaben des Verbandes der Privaten Krankenversicherung gab es 2024 einen regelrechten Wachstumsboom bei der bKV: 56.500 Unternehmen boten ihren Mitarbeitern eine komplett vom Arbeitgeber gezahlte Krankenzusatzversicherung an, ein Plus von 44% gegenüber 2023. Die Zahl der Beschäftigten, die davon profitieren, stieg 2024 um 20% auf nunmehr 2,53 Millionen.

Quelle: Funk. Grafik zur Volldarstellung anklicken.

Quelle: Funk. Grafik zur Volldarstellung anklicken.

Vorteile der bKV: Es gibt keine oder nur vereinfachte Gesundheitsprüfungen, Vorerkrankungen sind vielfach mitversichert, und im Gegensatz zu privaten Einzelversicherungen entfallen auch Wartezeiten.

Gesundheit ist ein teurer Spaß

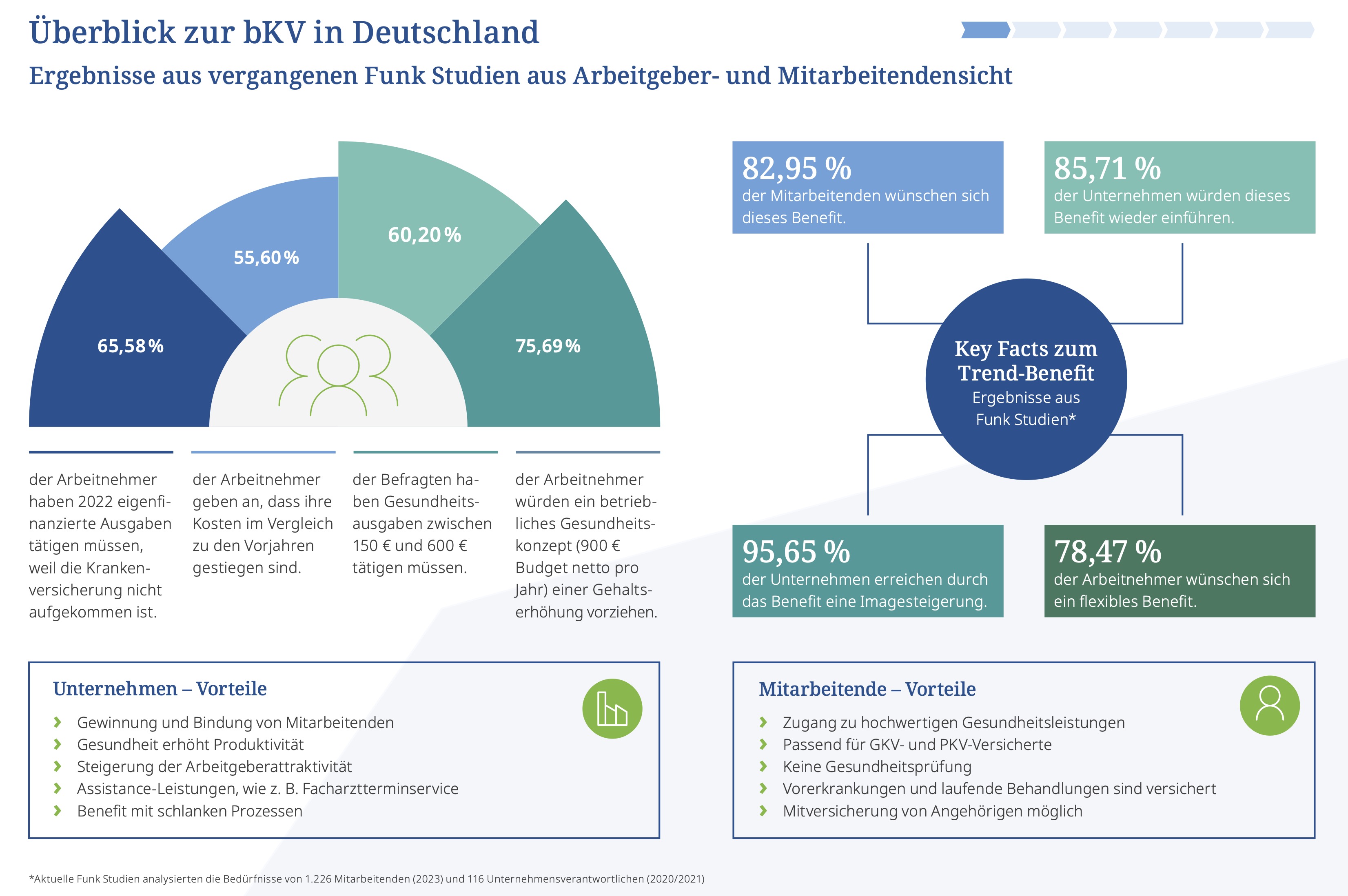

Frühere Funk-Studien hatten bereits ergeben, dass zwei Drittel der befragten Arbeitnehmer 2022 Zuzahlungen für Gesundheitsleistungen machen mussten, weil ihre Krankenversicherung dafür nicht aufkam. Fast 56% der Arbeitnehmer klagten seinerzeit über ihre gestiegenen Gesundheitskosten. Aus eigenem Portemonnaie müssten dafür zwischen 150 und 600 Euro p.a. ausgegeben werden, gaben 60% der Befragten an. Drei Viertel würden daher ein betriebliches Gesundheitskonzept über 900 Euro Budget netto p.a. sogar einer Gehaltserhöhung vorziehen.

![]()

![]()

Je mehr zur bKV in den Unternehmen informiert wird, desto größer ist das Interesse der Arbeitnehmer. Die Funk-Befragung von 1.226 Mitarbeitern (2023) und 116 Firmenverantwortlichen (2021) hatte ergeben: Fast 83% der Arbeitnehmer wünschen sich eine bKV, und sogar fast 86% der Unternehmen würden die bKV wieder einführen. 96% der Arbeitgeber erreichten damit ein besseres Image, wobei sich 78% der Arbeitnehmer eine flexible bKV wünschen:

Den Benefit auch erleben

Mehr Flexibilität ist aktuell ein bKV-Trend. In der Vergangenheit hatten die Versicherer den Firmen im Rahmen der bKV nur Leistungsbausteine offeriert, die den individuellen Zusatzpolicen auf dem Markt für private Krankenzusatzversicherungen ähnelten. Über die Leistungsbausteine versuchen Arbeitgeber, damit Einfluss auf bestimmte Unternehmensziele zu nehmen, z.B. reduzierten Krankenstand durch Früherkennung oder bessere stationäre Versorgung. Der Arbeitgeber erreichte ggf. aber nicht alle Mitarbeiter, so dass der Benefit nicht für alle erlebbar war (z.B. bei Erstattung der Kosten für Sehhilfen).

Gesundheitsbudget-Tarife statt Bausteinen …

Diese Bausteintarife werden zunehmend von Gesundheitsbudget-Tarifen abgelöst, die ein breiteres Leistungsspektrum als Einzeltarife bieten und individueller nutzbar sind: Die Firma wählt für ihre Belegschaft ein Gesundheitspaket in Kombination mit einer bestimmten Budgethöhe, die jedem Mitarbeiter pro Jahr individuell zur Verfügung steht. Angestellte können medizinische Leistungen aus verschiedenen Bereichen in Anspruch nehmen. Je nach Tarif gibt es für einzelne Leistungsbereiche ggf. eigene Erstattungsgrenzen (Sublimits) innerhalb des jährlichen Budgets, etwa für Sehhilfen und Lasik (Augenlasern) zusammen bis zu 180 Euro p.a. oder für Zahnreinigungen und Bleaching zusammen bis zu 60 Euro p.a. Aktuell bieten schon über 20 von insgesamt 35 PKV-Versicherern Budget-Tarife in der bKV an.

„Budgettarife ohne Sublimits bei Sehhilfen und Zahnprophylaxe werden vom Markt verschwinden oder deutlich teurer werden.“

Seit Einführung der ersten Gesundheitsbudgettarife im Herbst 2018 (Pionier: Hallesche Krankenversicherung) basiert laut Studie ein Großteil der neu implementierten bKV-Systeme auf einem Gesundheitsbudget. „Wir gehen davon aus, dass die Budget-Tarife (mindestens 600 Euro p.a.) mit Sublimits an Bedeutung gewinnen“, erklärt Till und erwartet, „dass Budgettarife ohne Sublimits bei Sehhilfen und Zahnprophylaxe in Zukunft vom Markt verschwinden oder deutlich teurer werden, weil die Leistungen stark nachgefragt werden“. Hintergrund: Die starke Nachfrage erschwert eine nachhaltige Kalkulation stabiler Beiträge.

… oder in der Kombination

Der bKV-Atlas 2025 zeige aber ebenso, dass als dritter Weg auch Budgets in Kombination mit Leistungsbausteinen mit steigender Tendenz zu finden sind – vorrangig mit Budgets zwischen 300 und 600 Euro p.a. mit Zahnersatz- oder Stationärtarif (Zweibettzimmer und Chefarztbehandlung).

Ein besonderer Fokus liegt bei den Komb-Lösungen auf Zahnleistungen: Sie werden entweder bis zu 100% (inklusive GKV-Leistungen) innerhalb des Budgets erstattet oder können alternativ außerhalb des Budgets über einen separaten, ergänzenden und extra zu bezahlenden Bausteintarif abgedeckt werden, der alles bis zu 100% abdeckt (nur beim Zahnersatz sind es z.B. wahlweise 70, 90 oder 100%).

Reine klassische Leistungsbausteintarife seien schon jetzt unterrepräsentiert. „Das bedeutet jedoch nicht zwangsläufig, dass Gesundheitsbudgets oder Kombinationen immer die beste Lösung sind“, sagt Till. Es sei wichtig, mit dem Unternehmen die Anforderungen, Rahmenbedingungen und Ziele zu definieren.“

![]()

![]()

Die Gesundheitsbudgets werden von den Krankenversicherern in Staffeln angeboten. Üblich sind fünf Stufen zwischen 300 und 1.500 Euro p.a.. Je nach Budgethöhe kostet das die Firma einen unterschiedlich hohen Monatsbeitrag. Für die häufig gewählte Budgethöhe von 900 Euro p.a. beobachtet Funk aktuell Preisspannen zwischen 27 und 45 Euro Monatsbeitrag, auch abhängig von der jeweiligen Erstattungsgrenze (Sublimit): Quelle: Funk Pensionsmanagement. Grafik zur Volldarstellung anklicken.

Quelle: Funk Pensionsmanagement. Grafik zur Volldarstellung anklicken.

23 Euro pro Kopf und Monat

Tatsächlich geben Firmen für ein modernes bKV-System laut Funk-Studie im Schnitt aktuell aber nur 23 Euro pro Monat und Mitarbeiter aus. Zumeist werden alle Mitarbeiter ab dem 7. Beschäftigungsmonat in die Versorgung einbezogen. „Es gibt aber auch Staffelungen nach Betriebszugehörigkeit oder nach Hierarchiestufen“, hat Till beobachtet.

Überwiegend wählen Firmen die Zahlung als Monatsbeitrag (93%), der Rest zahlt jährlich. Arbeitgeber können i.d.R. eine Beitragsbefreiung in entgeltfreien Zeiten für die arbeitgeberfinanzierte bKV – mitunter gegen einen Mehrbeitrag von rund 5% – einschließen. Entsprechend zahlt der Arbeitgeber in dieser Zeit keine Beiträge, und die Mitarbeiter behalten ihren Anspruch auf die Leistungen ihrer bKV. 75% der analysierten Firmen haben die Beitragsbefreiung in entgeltfreien Zeiten gewählt: bei Elternzeit, Arbeitsunfähigkeit über die 6-Wochen-Lohnfortzahlungsfrist hinaus, bei Pflege eines nahen Angehörigen oder sonstigen vorübergehenden Freistellungen wie Sabbatical.

Die alte Frage der Durchdringung

Insgesamt ist bei der bKV-Marktdurchdringung noch Luft nach oben. Dabei wird die bKV steuerlich gefördert: Zuwendungen der Arbeitgeber für eine bKV sind im Rahmen der Freigrenze für Sachbezüge von aktuell 50 Euro pro Monat steuer- und sozialabgabenfrei (nach § 8 Abs. 2 Satz 11 EStG). Voraussetzung nach zwei BFH-Urteilen: Die Zuwendung wird ausschließlich als Versicherungsschutz gewährt und nicht als Geldleistung. Dazu wird die Firma über einen Gruppenvertrag selbst zum VN. Wenn die Firma dagegen einen Geldzuschuss an den Arbeitnehmer für eine Versicherung zahlt, die der Arbeitnehmer eigenständig abschließt, muss er darauf Steuern zahlen (BFH VI R 13/16 und VI R 16/17).

Die Freigrenze bezieht sich auf die Summe aller Arbeitgeber-Zuwendungen zusammen. Die Steuerbefreiung ist also möglicherweise schon zu einem großen Teil anderweitig ausgeschöpft, etwa durch Tankgutscheine oder ein Firmenticket für den öffentlichen Nahverkehr. Ausweg: Der Arbeitgeber erhöht das Bruttogehalt so weit, dass nach Abzug des bKV-Beitrags inklusive Steuern und Sozialabgaben der gleiche Nettolohn wie vorher herauskommt. Die Kosten für Steuern und Sozialabgaben der bKV übernimmt der Arbeitgeber und kann die Kosten inklusive Steuern und Sozialabgaben immerhin als Betriebsausgaben steuerlich geltend machen.

They are Family

Übrigens: Neben den Versicherungsleistungen legen mehr als 75% der Firmen Wert auf umfangreiche Assistance-Leistungen, die oft auch von Familienangehörigen genutzt werden können. Laut Till sollten Unternehmen daher nicht nur die reinen Versicherungsleistungen, sondern auch die umfassenden Assistance-Angebote genau im Blick haben. Dazu macht die Studie aber nur kurze summarische Angaben, wie Angehörigenpflege, Telemedizin, Facharzttermin-Service, Erschöpfungsprävention und Gesundheitstelefon.

Am Markt bietet nach Recherchen von P●I z.B. die Allianz, die aktuell jede dritte bKV-Police unter Vertrag hat, weitergehende Services, etwa eine medizinische Rund-um- die-Uhr-Hotline, ärztliche Videosprechstunden oder Pflege-Assistance. Zusätzlich wird Unterstützung bei psychischer Belastung angeboten: Experten begleiten die Betroffenen über drei Monate hinweg. Als besonderes Highlight werden unter dem Motto „Aktiv gegen Schmerz“ Online-Gesundheitskurse zu Prävention und Schmerzbewältigung zur Verfügung gestellt.

Admin …

Bei der Verwaltung der bKV spielt die Digitalisierung eine zentralere Rolle als in anderen Bereichen. Sieben von zehn Unternehmen nutzen zunehmend digitale Verwaltungsportallösungen der Versicherer, um die Admin ihrer bKV-Systeme effizient zu gestalten. Die Unternehmen profitierten von einer verbesserten Administration durch die Versicherer, die Arbeitnehmer von einem einfacheren Zugang zu Gesundheitsleistungen über eine Rechnungs- oder Gesundheits-App. Zuständig sind dafür in erster Linie die Versicherer, die an sich nicht gerade als Vorreiter der Digitalisierung bekannt sind und zum Teil erheblichen IT-Rückstand aufweisen.

… unterschiedlich weit fortgeschritten

Funk konzediert in der Studie, dass die „Versicherer hinsichtlich der digitalen Transformation und Administration unterschiedlich weit fortgeschritten sind“. Hinsichtlich der 275 analysierten Unternehmen überwiegt zumindest Positives in Sachen Digitalisierung:

70% nutzen ein Verwaltungsportal für Administration und Datenmeldung zur bKV, 90% der Mitarbeiter (versicherte Personen) erledigen ihre Beitragsrechnungen digital. Bei der Kommunikation präferiert Funk Angebote, die eine medienübergreifende Kommunikationsstrategie erlauben. Laut Studie werden Rechnungen vermehrt über die Rechnungs-App eingereicht, die inzwischen bei einigen Versicherern zu einer Gesundheits-App modifiziert wurde. „Arbeitgeber sollten auch darauf achten, dass die Produktanbieter qualifizierte Nutzungsstatistiken (Reporting) bereitstellen können, um u.a. die Kommunikationsstrategie gezielt auf das Unternehmen und dessen spezifische Bedürfnisse anpassen zu können“, so Till. Zudem helfe das Reporting, den Return on Investment der Benefits nachhaltig zu dokumentieren.

Wie rein, so raus: die Frage der Versorgungsordnung …

Auf einen wichtigen arbeitsrechtlichen Aspekt geht die Studie nicht ein: Wichtig ist eine Versorgungsordnung für die bKV in der jeweiligen Firma, denn Änderungen von Leistungszusagen oder die bKV-Kündigung sind grundsätzlich nur auf die gleiche Weise zulässig, wie sie zugesagt wurden. Inhaltlich müssen stets der anspruchsberechtigte Personenkreis, die Leistungsinhalte sowie die steuer- und sozialversicherungsrechtliche Behandlung der Beiträge geregelt werden.

![]()

![]()

„Die arbeitsrechtliche Gestaltung haben wir in dieser Studie nicht festgehalten, in unserer Beratungspraxis ist dies aber ein fester Bestandteil, wird in anderweitigen Dokumenten aufgezeigt und in der Regel von unseren Juristen umgesetzt“, so Till auf Nachfrage von P●I.

… und der Dauer

Regelmäßig dauert die Einrichtung der bKV laut Funk 1 bis 6 Monate, je nach Firmengröße, Entscheidungswegen und Konzeptumfang auch deutlich länger. Funk hat angekündigt, in den nächsten Wochen eine weitere bKV-Studie vorzulegen – Schwerpunkt: tatsächliche Inanspruchnahme versicherter bKV-Leistungen.

Das zur heutigen Headline anregende Kulturstück findet sich hier.