Ein Asset Manager, der sich mit dem Hedging von Pensionslasten durch Plan Assets auskennt, hat seine turnusgemäße Untersuchung zu genau diesem Komplex vorgelegt. Thema diesmal: der diesbezügliche Vergleich Deutschlands drei anderen Industrienationen.

Der Ausfinanzierungsgrad der DAX-DB-Pläne in Deutschland lag Ende 2024 bekanntlich mit 81% auf auf einem Rekordhoch, erst gestern ist auf PENSIONS●INDUSTRIES über Lage und Perspektive der Versorgungswerke der DAX-Konzerne berichtet worden.

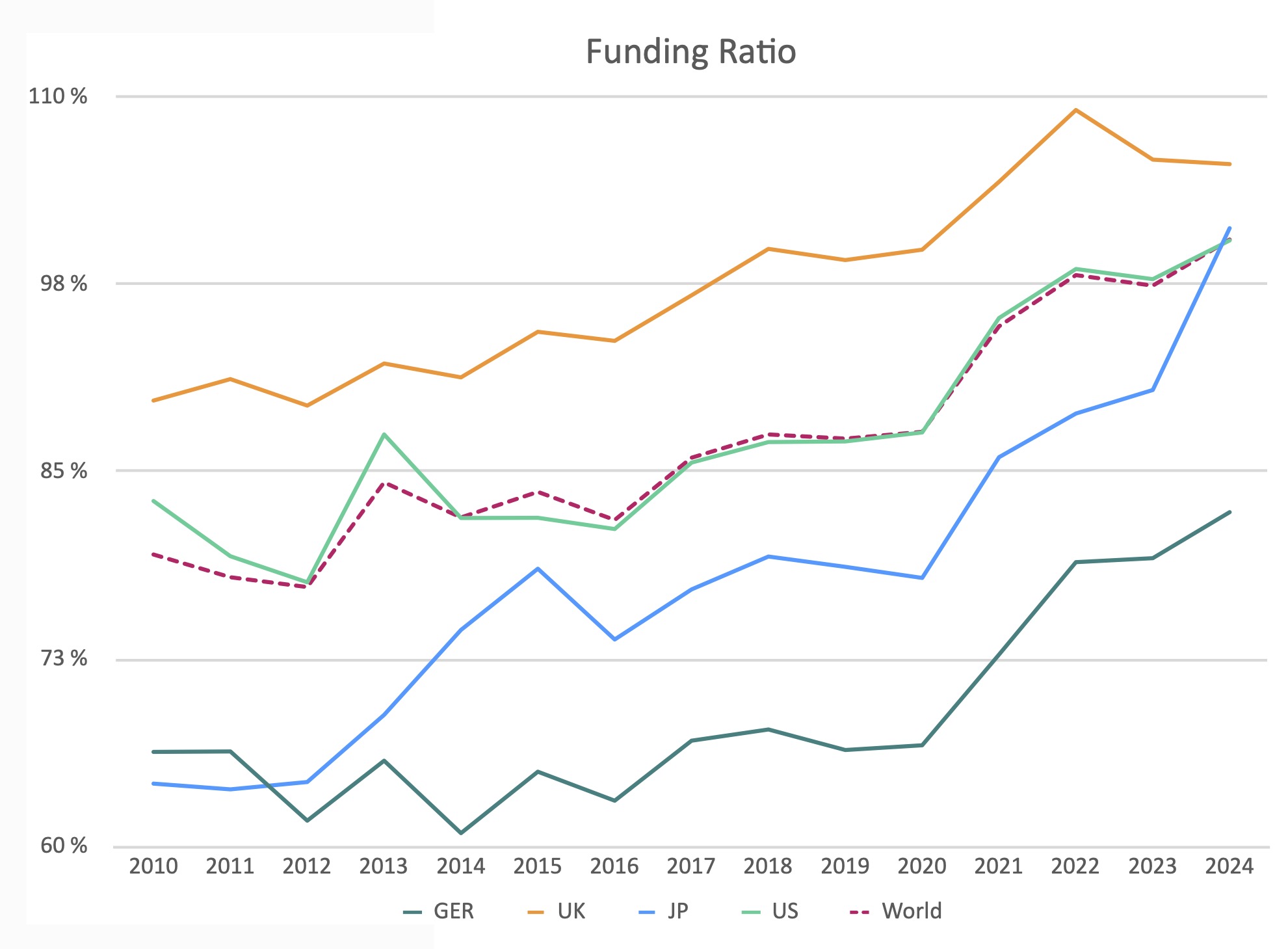

Und wie sieht es in den vier großen Industrienationen USA, UK, Deutschland und Japan insgesamt aus? Insight Investment hat sich im turnusgemäßen Pensions Monitor der Frage angenommen, Kernergebniss ist ein Meilenstein:

Ende 2024 haben im Zuge des seit 2021 weltweit gestiegenen Zinsniveaus samt zurückgehenden Diskontsätzen die gesammelten Plan Asset erstmals die zugehörige DBO überschritten, die Funding Ratio lag also erstmals über 100%. Quelle: Insight Investment. Grafik zur Volldarstellung anklicken.

Quelle: Insight Investment. Grafik zur Volldarstellung anklicken.

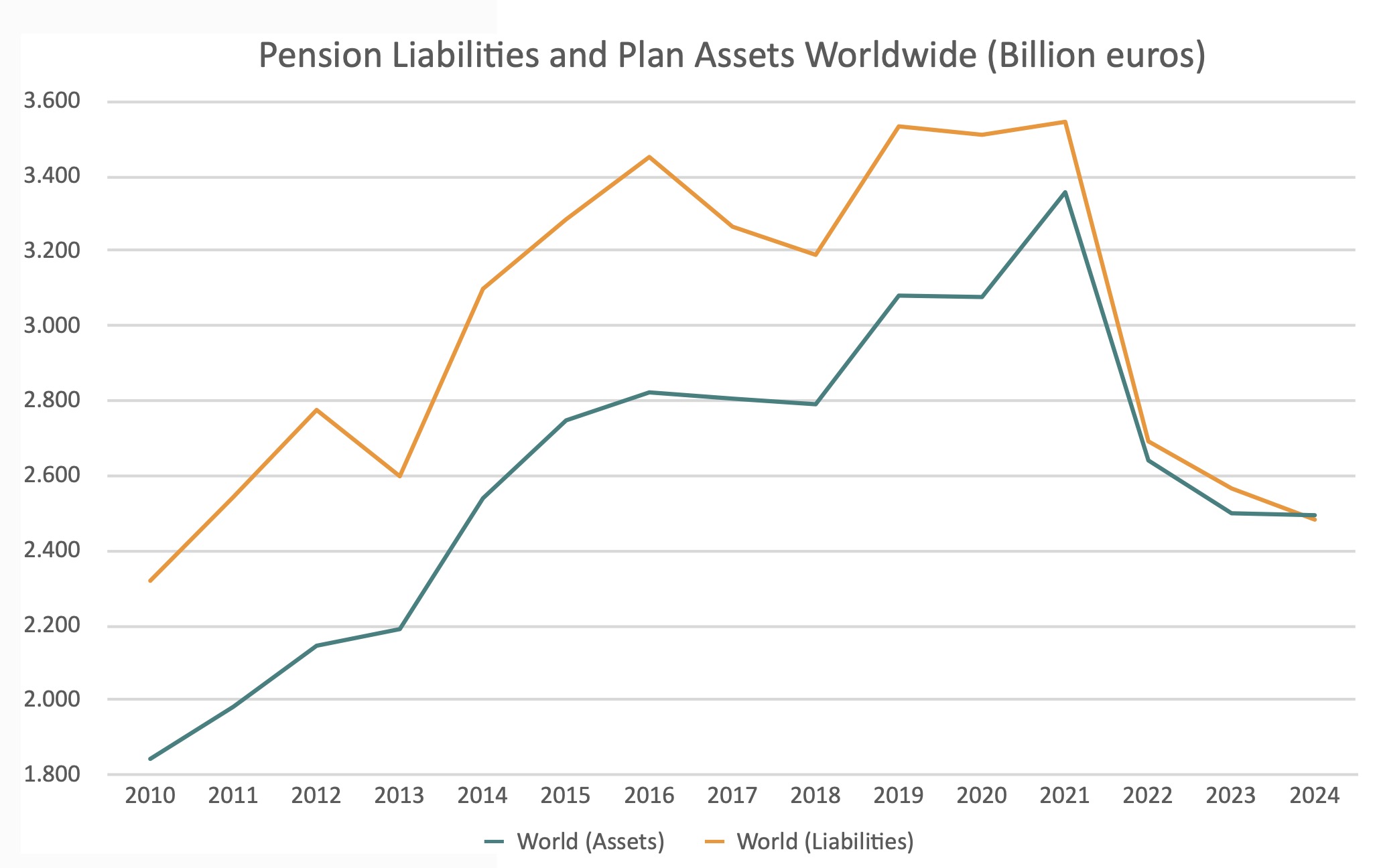

Plan Assest und DBO gaben mit dem Zinsanstieg im Gleichschritt nach, doch die Assets halt etwas moderater als die Liabilities:

Quelle: Insight Investment. Grafik zur Volldarstellung anklicken.

Quelle: Insight Investment. Grafik zur Volldarstellung anklicken.

Die Insight-Analyse basiert auf den Finanzdaten der Unternehmen in S&P 500, FTSE 100, Nikkei 225 und besagtem DAX 40 mit einem Gesamtbörsenwert von runden 56 Bio. Euro, etwa 50% des globalen Aktienmarktes. Der Pension Monitor wird seit jeher im Auftrag von Insight Investment von der Frankfurt School of Finance and Management durchgeführt.

Deren Prof. Olaf Stotz erläutert die Ergebnisse: „In Deutschland steht weiter die Schließung von Finanzierungslücken im Mittelpunkt der Diskussion. Im Gegensatz zu den USA und Großbritannien, wo gesetzliche Niveaus der Mindestfinanzierung vorgeschrieben sind, erlaubt das deutsche System auch ungedeckte Pensionsverpflichtungen“ (wozu es bekanntlich zahlreiche Pros und Cons gibt).

Die deutliche Steigerung der Ausfinanzierungsgrade von unter 70% im Jahr 2020 auf durchschnittlich 83% im Jahr 2024 sei daher bemerkenswert, wenngleich Deutschland damit weiterhin hinter UK/USA zurückbleibe, die bereits Überschüsse ausweisen.

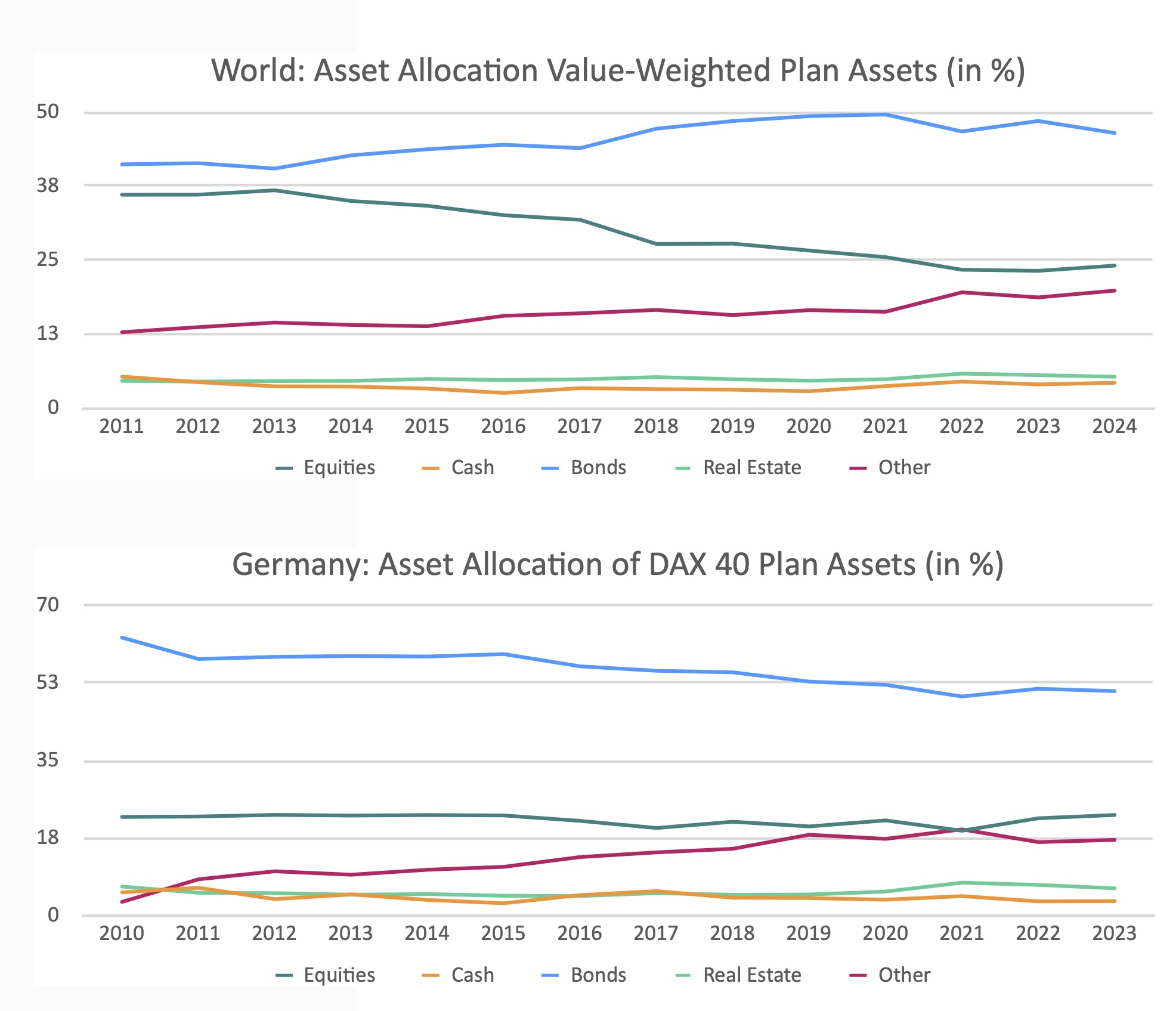

Auffällig für Stotz außerdem, dass deutsche Unternehmen ihre Aktienquoten bislang kaum reduziert haben – anders als in den USA und Großbritannien, wo die Asset-Allokation zunehmend auf Anleihen und alternative Anlagen umgestellt wurde, um Risiken gezielt zu steuern. Quelle: Insight Investment. Grafik zur Volldarstellung anklicken.

Quelle: Insight Investment. Grafik zur Volldarstellung anklicken.

Mit den verbesserten Ratios könnten künftig auch deutsche und japanische Unternehmen ihre Aktienallokationen zugunsten risikoärmerer Anlagen weiter zurückfahren, so Stotz weiter.

![]()

![]()

Das wird man beim LDI-Spezialisten Insight Investment gerne hören. „Die Fähigkeit deutscher Unternehmen, Zinsänderungsrisiken durch eine gezielte Abstimmung von Planvermögen und Verbindlichkeiten auszugleichen, hat sich in den vergangenen Jahren deutlich verbessert“, kommentiert Alexander Kleinkauf, „Während in den 2010er-Jahren nur etwa 50% der Verbindlichkeiten gegen Zinsänderungen abgesichert waren, liegt dieser Wert in den 2020er-Jahren bereits bei fast 80%. Damit ist das Risikoprofil deutscher Pensionspläne heute deutlich robuster gegenüber Zinsbewegungen“, so der Co-Head of Distribution Germany & Austria bei dem Asset Manager weiter.

Ergänzend sieht Kleinkauf Cashflow-orientierte Strategien auf dem Vormarsch: „Hierbei werden gezielt Vermögenswerte, meist hochwertige Anleihen, ausgewählt, die planbare Zahlungsströme liefern und so die laufenden Verpflichtungen zuverlässig bedienen können.“

Das zur heutigen Headline anregende Kulturstück findet sich hier.

![]()

![]()

![]()

![]()

![]()

![]()