Die industrielle bAV muss im Spannungsfeld zwischen Niedrigzins und Hoch-Inflation auch Turbulenzen beherrschen. Kapitalanlage ist ein Schlüssel zum Erfolg. LbAV-Autor Detlef Pohl war auch am zweiten Tag der neulichen HB-bAV-Tagung dabei und hörte Bemerkenswertes zur Anlage aus Asset Management, Industrie und ZVK – und von neuer Logik, keinen Optionen, fehlenden Alpha-Potenzialen und der Konzentration auf das Wesentliche.

Wegen der Inhaltsdichte dokumentiert LEITERbAV Impressionen vom Forum „Trends in der Kapitalanlage“ am zweiten Tag der hybriden HB-Tagung am 16.11. in Berlin im schnellen LbAV-Stakkato (alle Aussagen im Indikativ der Referenten).

Fehling: Neubewertung auf Asset- und Verpflichtungsseite

Was die die Zinswende für die bAV-Strategie bedeutet, umreißt Vera Fehling, Portfoliomanagerin und Leiterin LDI der DWS:

+++ enorme Zinsvolatilität 2022: schon jetzt über 110 Handelstage mit untertägiger Zinsbewegung von über 0,1% bei Bund-Rendite (2021: 1 Tag) +++ 2022: das Jahr nachhaltig steigender Zinsen +++ Zusammentreffen struktureller, zyklischer und geopolitischer Brüche erhöht Unsicherheit +++ Bewertungsanpassung hat übergreifend bei so gut wie allen liquiden Anlageklassen stattgefunden (deutliche Verluste in zinsbehafteten Anlagen sowie Aktien, lediglich ausgewählte Rohstoffe positiv) +++ daher Portfolioerträge seit Jahresbeginn deutlich negativ +++

+++ was auf der Aktivseite enttäuscht, gibt auf Passivseite lang nicht erlebte Entspannung: DBO in ihrer Bewertung meist noch deutlich stärker gefallen +++ steigende Diskontraten reduzieren Barwert deutlich +++ 35% niedrigerer Barwert als 2021 +++ Beispiel DAX: Verpflichtungsumfang sinkt von 412 Mrd. Euro 2021 voraussichtlich um satte 144 Mrd. Euro auf etwa 268 Mrd. Euro +++ Folge: klar verbesserte durchschnittliche Funding Ratios +++

+++ auf Aktivseite prägend: generell Neuanlagen in Pensionsplänen so attraktiv wie lange nicht +++ künftige erwartete Erträge steigen deutlich im Vergleich zu Ende 2022, d.h. Einstiegslevels werden deutlich attraktiver +++ für bAV-Strategie verbessern sich Ertragserwartungen insbesondere bei Corporate Bonds +++ auch weltweit streuende Aktienfonds weiter im Fokus +++ dies bedeutet auch neue Chancen für garantienahe bAV-Produkte +++

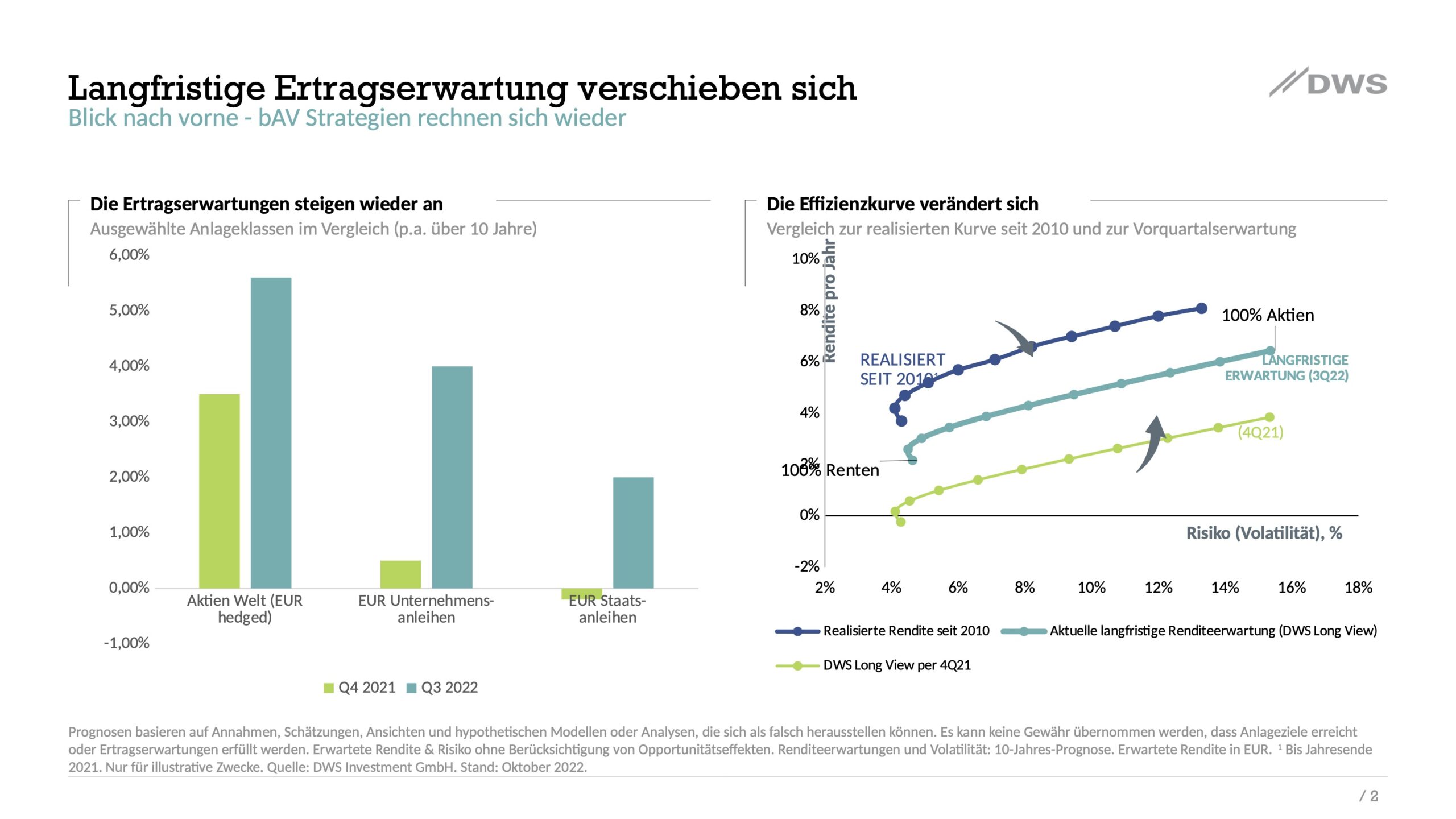

+++ bei starkem Zinsanstieg ist Leverage nicht angenehm +++ Hebelwirkung, durch die eingesetztes Kapital infolge eintretender Entwicklung sich überproportional verändert, muss beherrscht werden +++ Ziel: maximal doppelte Duration +++ langfristige Renditeerwartung durch ALM-Studien updaten +++ aktuelle langfristige Renditeerwartung (DWS Long View): für Renten: 2,0% p.a. bei 5% Vola; für Aktien: 6,0% p.a. bei 15% Vola (s. Grafik) +++ Quelle: DWS. Grafik zur Volldarstellung anklicken.

Quelle: DWS. Grafik zur Volldarstellung anklicken.

+++ Konsequenz aus Neubewertung auf der Passivseite: Aufgrund gesunkener Finanzierungslücke ist weitere oder initiale Ausfinanzierung der DBO in greifbare Nähe gerückt, auch in Teilen +++ Fazit: Ausfinanzieren von Pensionsplänen so attraktiv wie schon lange nicht mehr +++ richtige Anlagestrategie für Pensionspläne abhängig von zahlreichen Faktoren +++ zu berücksichtigen: Struktur der Verbindlichkeiten, Bilanzierung, Durchführungsweg, Risikobudget, Funding Plan und vieles mehr +++ „keine Option ist es jedoch, nicht investiert zu sein“ +++ Bedingungen waren lange nicht mehr so gut wie jetzt +++

Brenk: Neue ALM-Logik nach M&A-Projekt

Wie ein großer Energieversorger seine Kapitalanlage über mehrere Vehikel hinweg neu konzeptioniert hat, berichtet Stefan Brenk, Head of Pension Finance & Asset Strategy, E.ON SE:

+++ Hintergrund: Neuordnung des Energiemarktes, z.B. Uniper-Abspaltung mit Kohle- und Gaskraftwerken von E.ON 2016, Übernahme des Innogy-Konzerns durch E.ON und im Gegenzug Abgabe der Sparte Erneuerbare Energien von E.ON an RWE +++ nun Fokus auf Energienetze und nachhaltige Kundenlösungen +++ all dies erzwang auch Neuordnung der bAV im Konzern, der allein in Deutschland rd.14 Mrd. Euro an DBO-Verpflichtungen aus bAV nach Anwartschaftsbarwertverfahren (vorgeschrieben nach IAS 19) aufgebaut hat +++ aktuell 13 Mrd. Euro Plan Assets +++ zahlreiche Anlage-Vehikel, insb. aber CTA und Pensionsfonds, aber auch Pensionskassen und U-Kasse +++

+++ ALM-Projekt eines Energieunternehmens, nicht eines spezialisierten Finanzdienstleisters +++ Ziel: Gesamt-Optimierung aus Konzernsicht, nicht auf Ebener einzelner Vehikel (Top-Down-Ansatz) +++ Fragen: Wie ist E.ON wirtschaftlich betroffen? Anlageziel? Was bedeutet Risiko? Welcher rechtliche Rahmen? Welches Optimierungsmodell mit welchen Asset-Klassen und Annahmen? +++ ALM-Projekt über 4 Monate +++ Rahmenbedingungen: wegen Regulierung Betrachtung einzelner bAV-Vehikel erforderlich, Sonderanalyse von Verträgen aus Governancegründen für einzelne Bestände, teils unterschiedliche Zweckbindung der Assets +++ Maßstab für Risikobudgets: Was ist aus Konzernsicht akzeptabel? +++ aus ALM-Projekt folgt Entscheidung für ein Optimierungsmodell: Implementierung des Gesamt-ALM im CTA +++

+++ ALM-Logik schriftlich fixiert („wichtig, um Transparenz zu schaffen“) +++ ALM-Studie 1 zu Pensionsfonds mit Ergebnis: Implementierung ALM im Pensionsfonds entsprechend festgelegter SAA +++ lieferte Input für übergreifende ALM-Studie 2, die Pensionsfonds und CTA umfasste +++ Implementierung der Gesamt-ALM als Summe aus festgelegter Pensionsfonds-Allokation und steuerbarer CTA-Allokation +++

+++ Erfahrung mit ALM-Projekt: als Corporate macht integrierte wirtschaftliche Betrachtung aller Pensionsvermögen und -verpflichtungen Sinn +++ Schlüsselkennzahlen (KPI) bei integrierter Betrachtung von Pensions und operativen Finanzthemen sind andere als bei unabhängiger Steuerung einzelner Anlage-Vehikel, z.B. Fokus auf Verschuldungsgrößen, Zinshedging, Liquiditätseffekte, ESG-Kennzahlen +++ VAG-Anforderungen bei Pensionsfonds nicht zwangsläufig auch wirtschaftlich sinnvoll für Konzern, z.B. Anlagerestriktionen wie Begrenzungen bzw. Erschwernisse einzelner Anlageklassen (Alternatives gutes Beispiel), Anforderung der vollen Ausfinanzierung +++ Konsistenz ist Trumpf (Definitionen, Annahmen, Prozesse, Risikosteuerung) +++

Lange: Aktiv statt passiv – und ohne Hedgefonds, Timing und Infrastruktur

Warum und wie eine kirchliche ZVK im Rahmen ihrer Asset Allocation nun doch auf Global High Yield setzt, erklärt Matthias Lange, Portfoliomanager und stv. Abteilungsleiter Asset Management Wertpapiere/Fonds der Kirchlichen Zusatzversorgungskasse Rheinland-Westfalen (KZVK) der evangelischen Kirche mit Sitz in Dortmund:

+++ High Yield: nur noch strategisches Minimum von 2,5% der gesamten Kapitalanlage +++ sein Haus glaubt typischerweise an aktive Manager und verzichtet auf ETF +++ Wachstumsgebiete der letzten Jahre: Private Equity, Immobilien und Aktien +++ dagegen sinkender Anteil Fixed Income, gar keine Infrastruktur und auch keine Hedgefonds +++ „Konzentration aufs Wesentliche“ +++

+++ Umsetzung über Masterfonds (schon seit 2010) +++ Leitgedanken: saubere Umsetzung SAA, weitgehender Verzicht auf Taktik (Timing), Investition empirisch belegbarer Risikoprämien +++ passive Manager nicht ausgeschlossen, aber: Mehrwert durch aktives Management und möglichst hoher Überzeugung gesucht +++ Indexprodukte, wenn Mehrwert nicht zu erwarten +++ fortlaufendes intensives Kostenmanagement +++ mehrere High-Yield-Manager haben ab 2010 keinen Mehrwert geschafft (-80 Basispunkte p.a.) +++ aus Sicht der Versorgungskassen bieten High Yield Bonds als Anlageklasse keine Basis für systematisch kostenübersteigende Wertschöpfung durch aktive Manager +++ Gründe: vor allem hohe strukturelle Kosten, aber auch Risikoaversionen und fehlende Alpha-Potenziale +++

+++ 2020 Restrukturierung mit Indexreplikation +++ laufende Kostenbelastung rund 40-50 BP reduziert +++ verbliebene Kosten durch Alpha-Komponente kompensierbar +++ Faktorprämien (Value, Momentum, Qualität) +++ kosteneffiziente Indexreplikation scheint am besten geeignet, um Anlageziel zu erreichen +++ Alpha sollte nur in minimalem Umfang gesucht werden, um unvermeidbare Kosten zu kompensieren +++ um Erträge der Anlageklasse so weit wie möglich zu vereinnahmen, muss der Investor Verantwortung übernehmen und gegebene Risiken akzeptieren +++

+++ Entscheidung für Umsetzung fiel auf Insight Investment wegen starken USP und überzeugendem Investment case +++ „leistungsfähiger Marktzugang“ +++ Ziel: Markt-Beta generieren und Erträge der Anlageklasse maximal vereinnahmen +++ besagte Konzentration auf das Wesentliche impliziert alle paar Jahre Überprüfung +++ Nachfrage von LbAV: weiter keine Infrastruktur? Antwort: regelmäßige Überprüfung auch hier nsinvoll +++ strukturelle Vereinfachung war aber doch goldrichtig in dem Sinne, dass Anlageergebnisse seit Umstellung auf Indexreplikation erheblich besser sind +++

Fazit von LEITERbAV

+++ richtige bAV-Anlagestrategie je nach EbAV ganz unterschiedlich +++ Industrieunternehmen müssen infolge hoher Inflation Werthaltigkeit der bAV zugleich mit Verpflichtungsseite samt bilanziellen Herausforderungen im Blick haben (wenn auch nicht so ausgeprägt wie bei den EK-sensitiven Banken) +++ kleinere Firmen mit versicherungsförmigen Lösungen müssen dagegen auf Asset-Erfolge der Einrichtungen und Kosteneffizienz hoffen +++

+++ in Sachen 16er kommt noch einiges auf die deutsche bAV zu, was Entspannung auf den Passivseiten der Industrie teils wieder aufhebt, und das nachhaltig +++ Anpassungsprüfpflicht bei DV und PK vergleichsweise entspannt (keine Prüfpflicht bei Verwendung sämtlicher auf den Rentenbestand entfallenden Überschussanteile ab Rentenbeginn zur Erhöhung der laufenden Leistungen) +++

+++ Märkte waren zu Nullzinszeiten schon schwierig – und werden jetzt in der Kombination aus Inflation, Zinsanstieg und prekärer Geo-Lage nicht einfacher +++ in bAV-Anlagestrategien gewinnt Alpha in der derzeitigen Lage an Gewicht +++ Zinserhöhungen aktuell angenehme Begleiterscheinung dafür +++ bei Aktien paart sich wegen schwieriger Prognosen der Wirtschaft hohe Vola mit mglw. guten Einstiegskursen +++ Beta-Faktor häufig größer als Eins +++ bleibt schwierig, richtiges Maß für Risikobudgets zu finden +++ Unsicherheit bleibt durch Zusammentreffen struktureller, zyklischer und geopolitischer Brüche groß +++ Bewertungsanpassungen bei so gut wie allen liquiden Anlageklassen schon stattgefunden +++ aber auch schon abgeschlossen? +++ begründete Hoffnung auf Aufwärtstrends bei Aktien +++ mit High Yield kaum Chance auf großes Alpha, aber verbessertes Markt-Beta +++ Fixed Income covert zunehmend Rechnungszins +++ insgesamt Korrelation fast aller Asset-Klassen +++ was diese Gemengelage für Diversifizierung, Private Markets und Alternatives aller Art bedeutet, bleibt abzuwarten +++

Teil I der Berichterstattung zu der Tagung findet sich auf LEITERbAV hier.

Teil II findet sich hier.

Teil III findet sich hier.