Seit Anfang 2022 konnten sich IAS-19-Bilanzierer über erhebliche zinsbedingte Entspannung bei ihrer DBO freuen. Doch in den drei letzten Monaten 2023 gab der IAS-19-Zins um rund einen Punkt nach. Zu Jahresanfang wendete sich das Blatt erneut – ein wenig.

Jüngst hat der Consultant WTW die aktuellen Werte zur Entwicklung des Rechnungszinses für die DBO-Bilanzierung nach IFRS und US-GAAP gemäß seinem Standard Zinsmodell „Rate:Link“ publiziert.

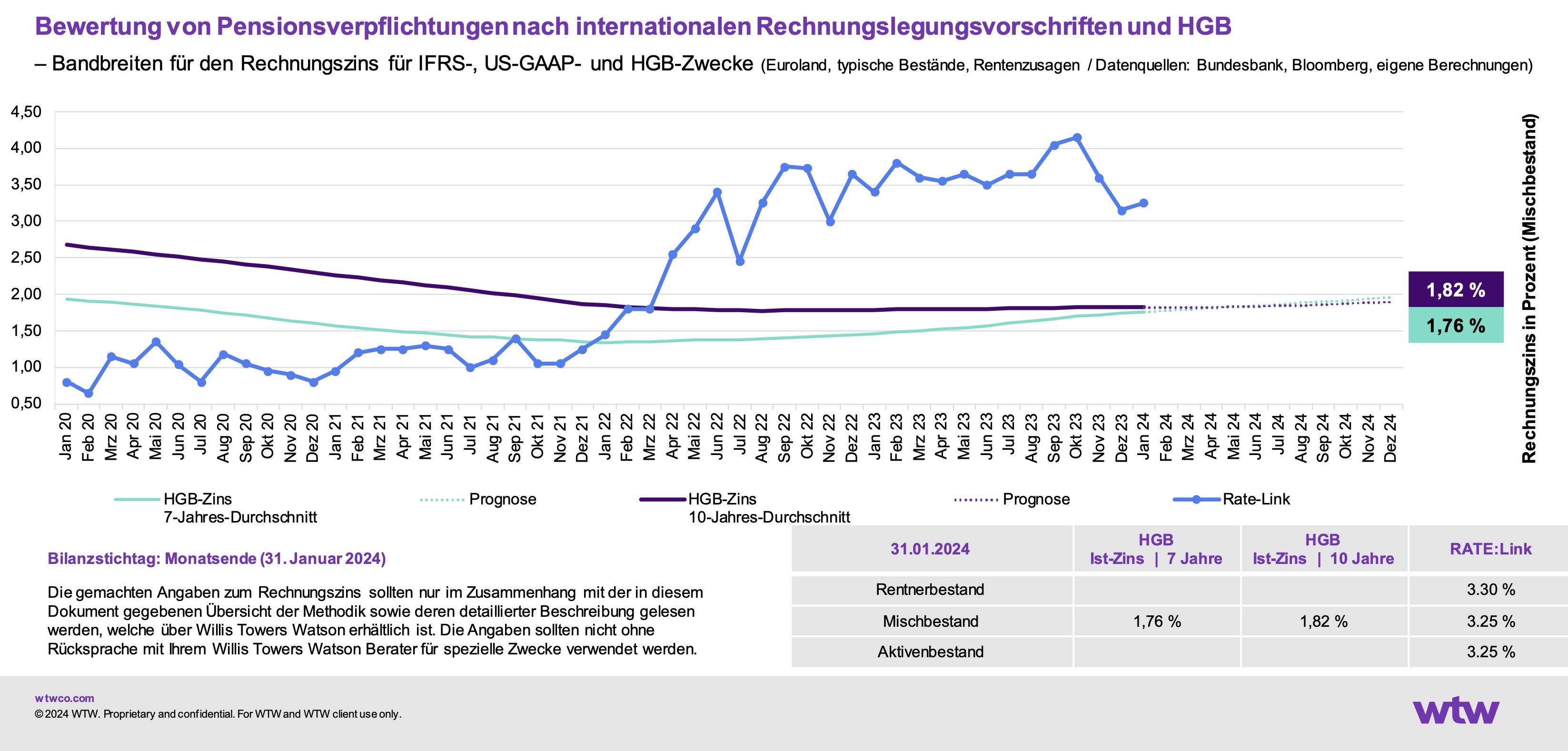

Für die Musterbestände des Modells – von den großen internationalen WP als richtlinienkonform anerkannt – ergeben sich die Zinsempfehlungen für die Eurozone zum 31. Januar 2024:

Rentnerbestand: 3,30%

Mischbestand: 3,25 %

Aktivenbestand: 3,25 %

Das ist immer noch sichtlich weniger als zu dem Höhepunkt 30. September 2023, als WTW z.B. für den Rentnerbestand 4,10% aufrufen konnte, aber immerhin etwas mehr als zum Jahresende 2024, als der Zins für den Rentnerbestand bereits auf 3,15% abgerutscht war.

Weniger Bewegung nach deutschem Recht

Die Durchschnittsbildung nach § 253 HGB ist naturgemäß weniger volatil. Hier ermittelt WTW für eine 15-jährigen Restlaufzeit 1,82% auf Basis des zehnjährigen Durchschnittszinses bzw. 1,76% auf Basis des siebenjährigen (welcher für die Ermittlung des Unterschiedsbetrags zur Bemessung der Ausschüttungssperre sowie für die Abzinsung von anderen Rückstellungen wie z.B. Jubiläumszahlungen maßgeblich ist – eine Unterscheidung übrigens, die man im Sinne des Bürokratieabbaus wohl langsam mal zu den Akten legen sollte).

Abb.: Die Entwicklung der Rechnungszinsen nach IFRS, US-GAAP und HGB über die Zeit.

Quelle: WTW. Grafik zur Volldarstellung anklicken.

Mercer hatte jüngst in einer ersten Modellrechnung die Entwicklung von DBO, Plan Assets und DBL für das Jahr 2023 im DAAX-40 analysiert.

Nun, weder der Zinsrückgang zum Jahresende 2023 noch die kleine Gegenbewegung jetzt haben wohl strategische Bedeutung (anders als die rapide Wende ab Anfang 2022), doch wie es weiter geht, ist natürlich völlig unklar.

Auch wenn der Diskontzins (anders als die Inflation) bekanntlich mit dem eigentlich Cashflow durch die Rentenzahlungen nicht das Geringste zu tun hat, ist gleichwohl zu hoffen, dass Fed und im Kielwasser EZB nicht eine Situation geraten, in der sie infolge anziehender Krisenparameter (bspw. aus dem Finanzsektor infolge des sehr schnelle Zinsanstieges) Jo-Jo-artig den Zins wieder senken müssen (oder noch schlimmer: einfach nur deswegen, weil die Aktienmärkte kommunizieren, dass es an der Zeit sei). Das wäre nicht gut unter dem Gesichtspunkt der Ordnungspolitik im Allgemeinen. Und auch nicht gut für die DBO in den Bilanzen im Speziellen.

Die gesammelten Zinsermittlungen von WTW über die vergangenen Jahre finden sich hier.