Regelmäßig freitags bringt LEITERbAV eine kommentierte Presseschau zur bAV.

Heute: Sackgasse und kein Ende.

Kurz vor Weihnachten spießte Kassandra wie so oft in einem Rundumschlag die sackgässige Geldpolitik Eurolands auf. Heute mehr dazu, dabei auch Belege, um einige der dystopischen Unkenrufe zu untermauern:

Zu den Größenordnungen der Geldschöpfungspolitik der EZB:

ifo Institut für Wirtschaftsforschung (14. Dezember): „Corona und die wundersame Geldvermehrung in Europa.“

ifo-Chef i.R. Prof. Hans-Werner Sinn, seit vielen Jahren hellwacher Kritiker der Politik der Geldschwemme, geht in dieser äußerst sehenswerten Vorlesung erneut hart mit dieser Geldpolitik ins Gericht – und belegt dabei auch fundiert und vor allem detailliert die Dynamik, mit der diese Politik erfolgt.

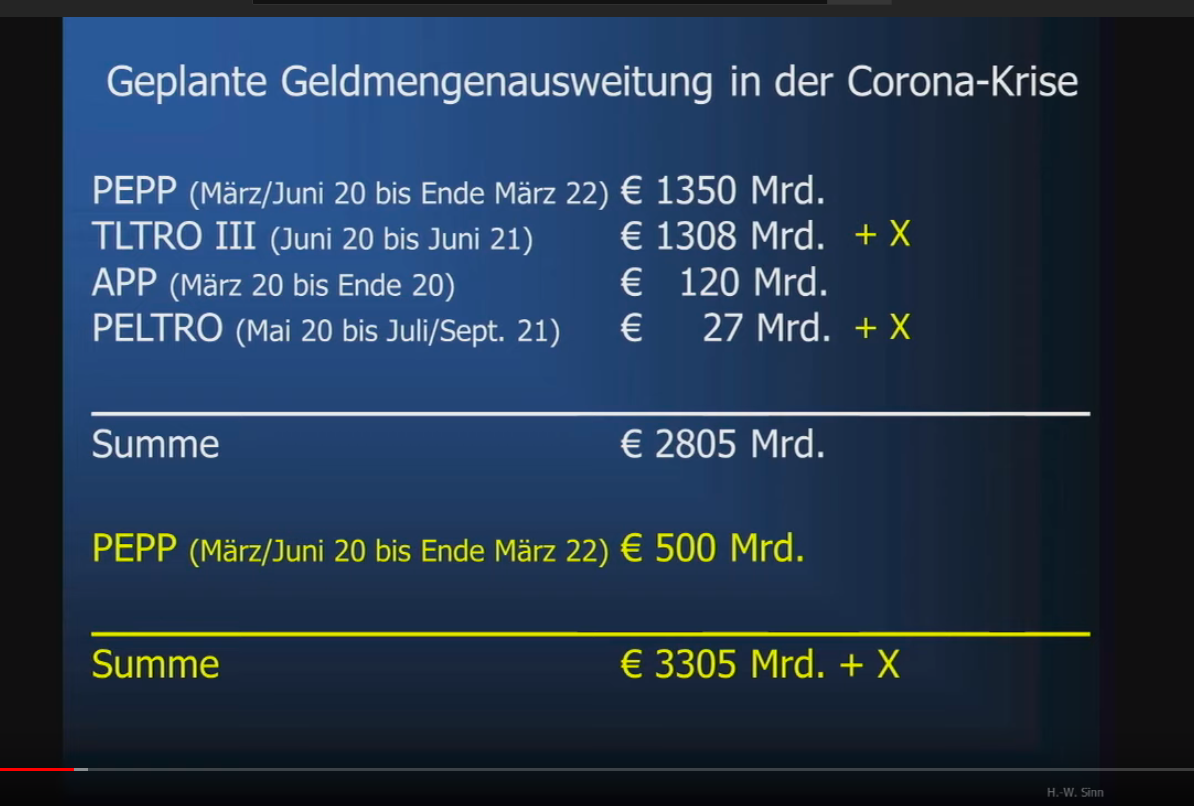

Zwei Screenshots aus der Vorlesung illustrieren dies:

Quelle: Ifo Institut. Grafik zur Volldarstellung anklicken.

Quelle: Ifo Institut. Grafik zur Volldarstellung anklicken.

Erste Feststellung: Den Begriff der Exponentialfunktion sollte man nicht auf die Corona-Problematik verengen.

Nun kann man anhand dieser Kurve leicht erkennen, dass diese Geldschöpfungspolitik nicht endlos weitergehen kann. Doch erneut sei darauf hingewiesen: Die zahlreichen Auguren, welche die parallel zu QE exorbitant ansteigende Staatsverschuldung in Euroland als Sprengstoff für die Währungsunion ansehen, übersehen, was die hiesige Leserschaft längst weiss: nämlich dass QE geschenktes Geld ist, da die Staaten erstens weder Willens und zweites völlig außerstande sind, die QE-Schulden bei der EZB jemals zurückzuzahlen (sondern im besten Fall endlos refinanzieren werden). Ein Ergebnis: Die Staatsschuldenquoten der Euroländer sind also infolge der QE-Gnade der EZB viel geringer als offiziell ausgewiesen, und unter diesem Gesichtspunkt sind die Länder gerade nicht fragil, sondern im Gegenteil äußerst stabil (ähnlich wie die USA und Japan auch). Ordnungs-, sozial- und industriepolitisch ist QE fatal, unter dem Gesichtspunkt der Staatsverschuldung aber gerade nicht.

Das QE-Problem findet (neben den äußert unsozialen Umverteilungseffekten infolge der Asset Inflation) woanders statt, nämlich in den staatlichen Strukturen, vor allem aber in der finanzwirtschaftlichen und längst auch realwirtschaftlichen Sphäre – wo das neue Geld seit über einem Jahrzehnt ineffiziente Strukturen verfestigt und stetig neue schafft. QE ist also nicht zuletzt eine Frage der Industriepolitik. Welche Wirkung hier nun Corona hat, dazu unten mehr.

Zu der Behauptung, dass die Südstaaten zuweilen gar nicht so recht wissen, was sie mit dem ganzen Geld überhaupt sollen:

Die Welt (3. Januar): „Italien im Rausch des Geldausgebens.“

Ebenfalls im Dezember hieß es in der LbAV-Presseschau, dass die Staaten des ClubMed teils gar nicht so recht wissen, was sie mit dem ganzen Geldsegen, der da vornehmlich aus Deutschland, Brüssel und der Notenpresse über die Länder hereinbricht, anfangen sollen. Auch dies untermauert die Welt hier mit einem Beitrag. Fest steht nur, dass sie es ausgeben und anschließend weitere Hilfe fordern werden. Und während der Chronist diesen Beitrag hier schreibt, kommt die Meldung, dass die italienische Regierung just über die Frage der EU-Gelder zerbrochen ist.

Zur der Prognose, dass zur Bewältigung der Lage bei dem bankrotten Schein-Musterschüler Deutschland beizeiten Steuer- und Abgabenerhöhungen, steigendes Renteneintrittsalter und niedrigere Renten beschlossen werden und exakt dies im ClubMed nicht oder nicht signifikant geben wird:

Die Welt (3. Januar): „Ökonomen kritisieren Südeuropas großzügige Renten.“

Die Welt (7. Januar): „Gemeinsame Schulden – für die Renten in Südeuropa.“

Unabhängig von dem nur tagesaktuell relevanten Bruch der italienischen Regierung bedeutet das Ganze neben der angesprochenen Problematik der Fehlallokationen, dass die Südstaaten zur „Bewältigung“ der Folgen der Corona-Krise eher darauf setzen werden, die Steuer- und Abgabenbelastungen ihrer Bevölkerungen zu senken, jedenfalls vor allem ihre großzügigen Rentensysteme nicht anzufassen …

Der Spiegel (4. Januar): „Streit über höheres Rentenalter spitzt sich zu.“

… während Deutschland, wie es sich in dem Spiegel-Beitrag schon andeutet, zu deren Finanzierung vermutlich den entgegengesetzten Weg gehen wird, also an dieser Stelle hier im Dezember geschrieben„immer noch krampfhaft an einem Rest an Ordnungspolitik festhält, wo es schon längst keine mehr gibt“.

Weitere Meldungen samt Kommentierung, die in Zusammenhang mit der Lage stehen:

Bayerischer Rundfunk (8. Januar): „Autoverkäufe brechen ein – E-Auto-Anteil legt deutlich zu.“

Dass diese Krise Verlierer und Gewinner kennt, ist nicht überraschend, und man kann sie auch relativ leicht identifizieren.

Klar ist, dass Rezession und Pleitewelle – gepaart mit Geldmengenwachstum – vor der Tür stehen (wobei man Robustheit und Resilienz gerade der deutschen Wirtschaft nicht unterschätzen sollte; in Südeuropa, namentlich Spanien, sieht das anders aus).

Die Verlierer der Entwicklung – also bspw. die klassische Autoindustrie – werden aber zweifelsohne trotz Gelddruckens deflationäre Tendenzen befeuern. Das heißt, dass wir zumindest partiell kaum Inflation sehen werden – neben Fahrzeugen dürften bspw. auch bei Hotelübernachtungen und Gewerbeflächen die Preise kaum steigen. Das wiederum kann der EZB künftig neue Argumente liefern, Mahnungen bzgl. der Politik der Geldschwemme zurückzuweisen. Dann aber folgt vermutlich das, was hier schon vor einem Jahr stand:

„Wenn nun am Ende also die Geldpolitik – ohnehin das einzige Allheilmittel der handlungsschwachen europäischen Politik – die zwangsläufige Krise in der Realwirtschaft (die just infolge der Geldflut der letzten Dekade extrem verzerrt, ineffizient und vulnerabel ist) bekämpfen soll, dann wird über kurz oder lang wieder ein Terminus ganz oben auf die Tagesordnung kommen, der früher jedem VWL-Student im ersten Semester vermittelt wurde, heute aber vergessen scheint: die Stagflation.“

Die Welt (11. Januar): „Adler als große Ausnahme – der Staat will die Schwachen unbedingt am Leben halten.“

Focus (23. November 2020): „Düsterer Ausblick der EZB – Bis zu 1,4 Billionen Euro an Krediten im Feuer: Über Europas Banken zieht ein Sturm auf.“

Der Beschleuniger Corona verschärft die Zementierung und Neuinduzierung von Fehlallokation in Finanz- und Realwirtschaft weiter – hierzulande, indem, wie die Welt erläutert, die Bundesregierung mit Gesetzesdehnungen und -änderungen sowie mit Geld, das sie nicht hat, allerorten rettet, was nicht zu retten ist. Denn alles, was ohne Staatsgeld nicht funktioniert, funktioniert am Ende auch mit Staatsgeld nicht (die Älteren werden sich noch an das erbärmliche Schauspiel um Philip Holzmann erinnern).

Das immer weiter gedehnte Insolvenzrecht wird den Verantwortlichen spätestens dann doppelt auf die Füße fallen, wenn an sich bankrotte Unternehmen ihre Rechnungen und Kredite nicht mehr bezahlen können und damit weitere Akteure (zum Beispiel die Banken, s. den Focus-Artikel) in Schwierigkeiten bringen.

Wenn Sie, liebe Leserin, lieber Leser, angesichts der immer stärker ausufernden Staatshilfen zunehmend den Eindruck gewinnen, derzeit zu einer kleiner werdenden Minderheit in Deutschland zu gehören, die überhaupt noch für ihr Geld arbeiten geht, dann dürften Sie damit nicht ganz falsch liegen und darüber hinaus mit dem Herausgeber dieses Mediums noch etwas weiteres gemeinsam haben: nämlich genau daran langsam, aber sicher die Lust zu verlieren.

Die Welt (7. Januar): „Die Deutschen beschwören die Inflation herauf.“

Wenn also die Inflation nicht nur als Asset Inflation, sondern – mit gebotener Verspätung – auch bei Verbrauchsgütern ankommt, dann hier zum Schluss als Mahnung erneut ein Bonmot, das angeblich aus älteren Bundesbankkreisen stammt:

„Wer mit der Inflation flirtet, wird irgendwann von ihr geheiratet.“

Ergänzt um ein dazu passendes, altes kassandrisches Bonmot betreffend die Handlungsspielräume der Notenbanken, wenn sie es mit QE zu weit treiben:

„Abgerechnet wird, wenn die Zinsen ungeplant steigen.“