Ein Versicherungsmakler sieht sich regelmäßig seine Bestände und den Markt der betrieblichen Krankenversicherung an und analysiert damit Trends und Strategien von Versicherern und Arbeitgebern. Ein anderer weist darauf hin, dass in vielen Ländern die Verantwortung der Arbeitgeber sichtlich weiter reicht als hierzulande – und die Kosten auch. Die Quintessenz fasst P●I-Autor Detlef Pohl zusammen.

Die bKV wird in Unternehmen unterschiedlicher Größe inzwischen stark genutzt. Im Jahr 2024 nutzten 70% der Mitarbeiter (MA) in kleinen Firmen (bis 49 MA) und je 50% in mittleren (50 bis 249 MA) und großen Unternehmen (ab 250 MA) reine Gesundheitsbudget-Tarife inklusive Budgetanteile von Kombinationstarifen. Das zumindest zeigt die Studie „Funk bKV-Reporting-Guide 2026“ auf Basis bKV-Bestandsvertragsdaten von 170 Unternehmen unterschiedlicher Größen und Branchen mit fast 70.000 versicherten MA. Berücksichtigt wurden von Funk Vorsorge reine Gesundheitsbudget- und Leistungsbausteintarife (auch in Kombination) bei diesen 170 Firmen, die die tatsächlich eine arbeitgeberfinanzierte bKV implementiert haben.

Auch insgesamt die Zahlen beeindruckend: Wie das Versicherungsjournal unter Verweis auf den PKV-Verband just vermeldet, hatten Ende 2025 satte 60.600 Unternehmen ihren MA eine betriebliche vollständig arbeitgeberfinanzierte Kranken- und Pflegeversicherung angeboten – plus 16% zum Vorjahr. Bei den Köpfen heißt das: 2,82 Mio. Beschäftigte haben eine bKV, davon ca. 450.000 eine betriebliche Pflegeversicherung (plus 14,8%). 2019 lag die Zahl erst rund 900.000 Menschen.

Die Kleinen gehen voran

„In kleinen Unternehmen führt der schnellere und einfachere Informationsfluss innerhalb der Belegschaft zu einer höheren Nutzungsquote der bKV, die jedoch auch in mittleren und großen Unternehmen über die Jahre deutlich angestiegen ist“, konstatiert Christian Till, Bereichsleiter Markets, Products & Investments bei Funk Vorsorge.

Ziel der Untersuchung sei es gewesen, die Nutzungsquoten von bKV-Tarifen anhand der Reportings verschiedener Versicherer zu analysieren. Dabei wurden u.a. die Nutzungsquoten von Leistungsbaustein- und Gesundheitsbudget-Tarifen sowie Kombinationen untersucht, ebenso wie Unterschiede zwischen verschiedenen Unternehmensgrößen.

Schon in der Studie „Funk bKV-Atlas 2025“ hatte das Berliner Makler- und Beratungshaus die Unterschiede zwischen Leistungsbausteinen (die den individuellen Zusatzpolicen auf dem privaten Krankenzusatzversicherungsmarkt ähneln) und Gesundheitsbudget-Tarifen (die ein breiteres Leistungsspektrum als Einzeltarife bieten und v.a. über bzw. bis zu einem Jahresbudget individueller nutzbar sind) analysiert.

Wider die Krankheitstage

Aus der jetzigen Studie geht hervor, warum eine arbeitgeberfinanzierte bKV – insb. mit Gesundheitsbudget-Tarifen – in der Benefit-Landschaft so beliebt ist. Mittlerweile bieten mehr als 20 Versicherer das Konzept an. „Bemerkenswert ist, dass nicht nur mehr als jeder Zweite von einem Budgettarif profitiert, sondern auch die Nutzung dieser Tarife innerhalb der Belegschaft kontinuierlich zunimmt“, so Till. Innerhalb der Gesundheitsbudgets seien dabei Erstattungen für Arznei- und Verbandmittel, Sehhilfen und Zahnprophylaxe besonders gefragt.

Das heute übliche Prinzip: Die Firma wählt für ihre Belegschaft ein Gesundheitspaket in Kombination mit einer bestimmten Budgethöhe, die jedem MA pro Jahr individuell zur Verfügung steht. Angestellte können medizinische Leistungen aus verschiedenen Bereichen in Anspruch nehmen.

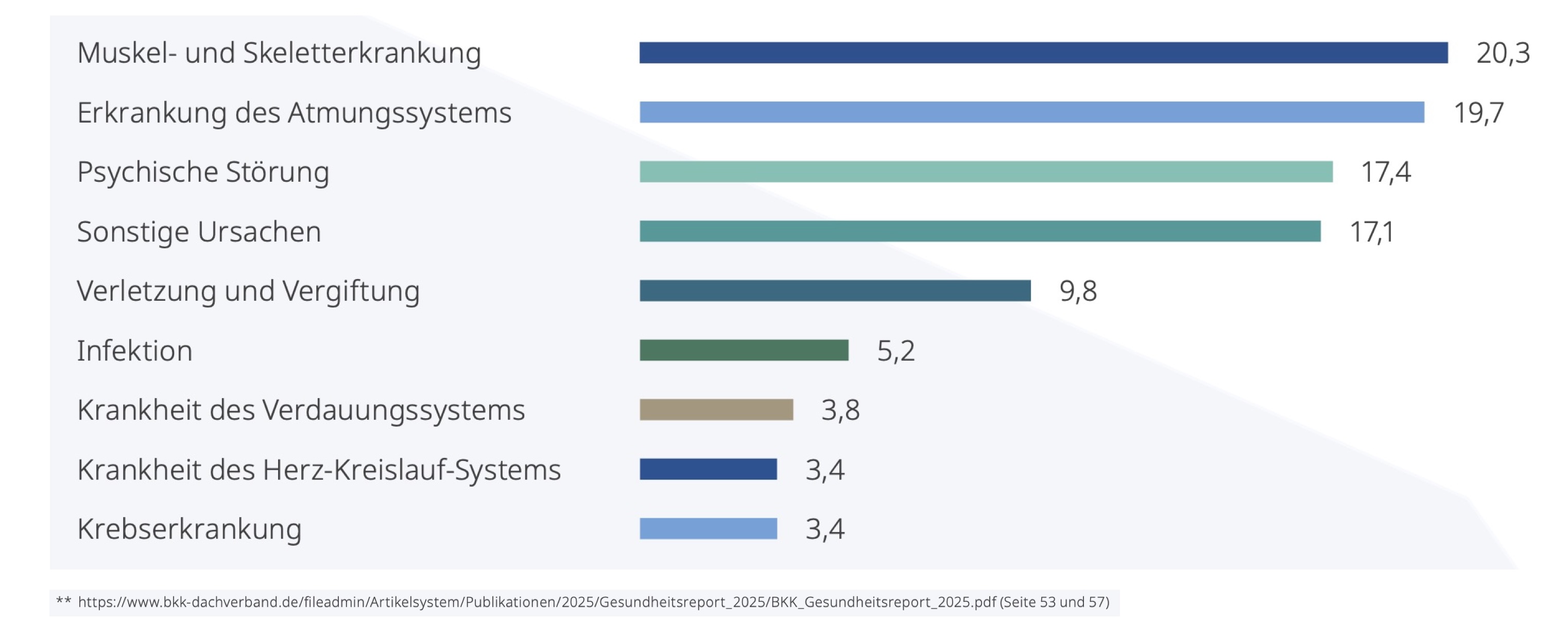

Je nach Tarif gibt es für einzelne Leistungsbereiche ggf. eigene Erstattungsgrenzen (Sublimits) innerhalb des jährlichen Budgets, etwa für Sehhilfen und Lasik (Augenlasern) zusammen bspw. bis zu 180 Euro p.a. oder für Zahnreinigungen und Bleaching zusammen bspw. bis zu 60 Euro p.a. Grundsätzlich sollen die Budget-Tarife aber v.a. bei den Hauptursachen für Krankheitstage der MA ansetzen:

Abb. 1: Soviel Prozent der Krankheitstage 2024 entfielen auf… Quelle: BKK-Dachverband; Funk Vorsorge. Grafik zur Volldarstellung anklicken.

Quelle: BKK-Dachverband; Funk Vorsorge. Grafik zur Volldarstellung anklicken.

Neben Assistance-Leistungen wie Facharzt- und Terminservice, psychologisches Coaching sowie Telemedizin könne die bKV flexible Versicherungsleistungen ermöglichen, die auf die gesundheitliche Situation der MA eingehen. Dazu gehöre auch, mit Leistungen auf die verschiedenen Krankheitsbilder positiv einzuwirken. Beispiel Muskel- und Skeletterkrankungen: Da könne man mit bKV z.B. Leistungen mitfinanzieren, wie Akupunktur, Arznei- und Verbandmittel, Heilpraktiker (Osteopathie, Chiropraktik), Krankengymnastik, Licht-/Wärmebehandlungen, Massagen sowie orthopädische Schuhe/Einlagen, so die Auswertung.

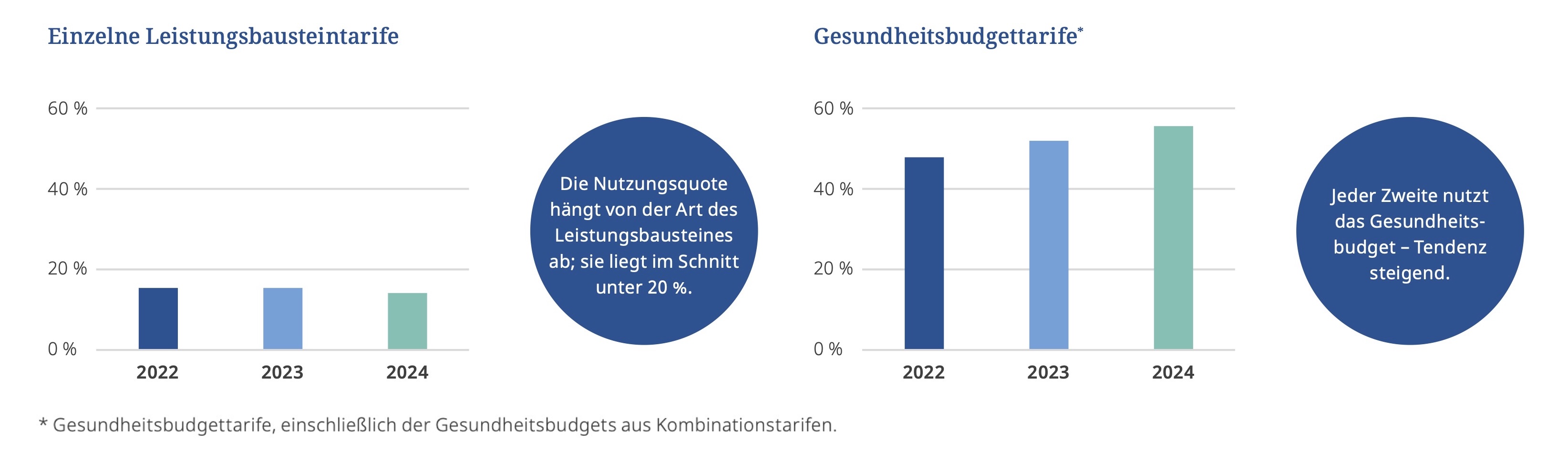

Früher war mehr Baustein

Laut Auswertung weisen die meisten einzelnen Leistungsbausteine – also traditionell die älteren, leistungsmäßig klar definierten Tarife – eine Nutzungsquote von unter 20% auf. Dennoch hätten diese ihre Daseinsberechtigung, da die Kostenbelastung im Fall eines Leistungsfalles höher ausfällt und sie die MA daher finanziell entlasten können. „Jeder zweite MA nutzt dagegen das Gesundheitsbudget – Tendenz steigend“, beobachtet Till:

Abb. 2.: Nutzungsquoten von Baustein- und Budget-Tarifen. Quelle: BKK-Dachverband; Funk Vorsorge. Grafik zur Volldarstellung anklicken.

Quelle: BKK-Dachverband; Funk Vorsorge. Grafik zur Volldarstellung anklicken.

Tarife ohne Sublimits teuer oder auf dem Rückzug

Dabei zeigt sich, dass höhere Budgetstufen – wie etwa 900 Euro jährlich – eine höhere Nutzungsquote erzielen als niedrigere Budgets. „Mit wachsendem Budget steigt in der Regel auch die Anzahl der eingereichten Rechnungen“, sagt Melina Kirste, Consultant Markets, Products & Investments, Funk Vorsorge.

Leistungsregulierungen bei Gesundheitsbudget-Tarifen ohne Sublimits liegen im Verhältnis zum Beitragsanteil in der Regel schon deutlich über 100%, insb. für Sehhilfen und Zahnprophylaxe. Heißt: Hier zahlt der Versicherer mehr aus, als er durch die Beiträge einnimmt. Drei Versicherer haben deswegen die Beiträge für Gesundheitsbudget-Tarife ohne Sublimits schon zum 1. Januar 2025 bzw. 2026 angehoben. Laut Studie stiegen die Monatsbeiträge bei einem Versicherer für 300 Euro Jahresbudget um fast 26% auf 17 Euro (zudem Neugeschäft ab 2025 eingestellt), bei einem anderen Versicherer für 900 Euro Jahresbudget um fast 14% auf rund 35 Euro und beim dritten Versicherer für 1.000 Euro Jahresbudget um 54,5% auf fast 49 Euro Monatsbeitrag (zudem Neugeschäft ab 2026 eingestellt).

![]()

![]()

Um stark steigende Beiträge zu vermeiden, empfiehlt Funk erneut, Budgettarife mit Sublimits für kostenintensive und häufig genutzte Leistungen einzuführen. „Gleichzeitig wird dadurch die Inanspruchnahme zusätzlicher Leistungen, wie etwa für Heilpraktiker und Vorsorgeangebote, unterstützt“, erklärt Kirste. Till erwartet, dass Budgettarife ohne Sublimits voraussichtlich vom Markt verschwinden oder erheblich teurer werden. Finanzielle Druckpunkte geben es bei Tarifen ohne Sublimits vor allem bei Sehhilfen und Zahnprophylaxe.

Abschied vom Papier

Bei der Verwaltung der bKV ist die Digitalisierung zentral. 70% der Unternehmen nutzen zunehmend digitale Verwaltungsportallösungen der Versicherer, um bspw. neue oder ausgeschiedene MA für die bKV zu melden oder Beitragsfreistellung oder Adress- und Namensänderungen vorzunehmen. Auch für MA wird die Digitalisierung spürbar: Der Anteil digital eingereichter Rechnungen, insb. über Apps oder E-Mail, wächst stetig und erreichte 2024 in der Funk-Auswertung etwa 88%.

Medical Inflation pressiert

Wo wir schon bei den Kosten sind – hier gilt für das betriebliche Gesundheitswesen nichts anderes als für die gesetzlichen Systeme: Das Niveau nimmt immer weiter zu. Durch den Budgetdruck rückt für 58% der internationalen Unternehmen das Anbietermanagement von Gesundheits- und Altersvorsorgelösungen in den Fokus, ergab jüngst eine Studie des Consultants WTW. Dabei werden auch die steigenden Kosten für arbeitgeberfinanzierte medizinische Leistungen in den Blick genommen.

![]()

![]()

Konkret zu den Kostensteigerungen: Laut dem jährlichen „Global Medical Trend Rates Report“ des Risikoberaters Aon kann man für 2026 für Europa im Schnitt mit 8,2% und für Deutschland mit 7,2% rechnen. Die medizinische Trendrate berücksichtigt Preissteigerungen, technologische Entwicklungen, eine höhere Inanspruchnahme sowie steigende Kosten für verschreibungspflichtige Medikamente.

In ihrer „Global Benefits Trends Study 2025“ ging Aon ausdrücklich auf das Thema ein: Zitat: „Overwhelmingly, Global Benefits professionals point to high medical inflation as the primary driver of benefit costs, with 70% saying it has a ‚high‘ impact (as compared to 19% expecting ‚aging workforce‘ and 17% expecting ‚regulatory burden” to have high impacts on benefit costs)“.

„Kostentreiber sind vor allem Herz-Kreislauf-Erkrankungen, Krebs sowie Bluthochdruck“, analysiert Tanja Löhrke, Head of Health Solutions & Global Benefits der DACH-Region.

Woanders geht es anders zur Sache

Übrigens: Sage keiner, hierzulande würde Arbeitgebern im internationalen Vergleich überproportional Verantwortung abseits des Kerngeschäftes aufgebürdet. Zumindest im Bereich Gesundheit geht da in vielen Ländern viel mehr: Im Unterschied zu Deutschland, „wo die Krankenversicherung eine individuelle Entscheidung des Einzelnen ist und bKV eine reine betriebliche Zusatzleistung, kommt der Arbeitgeber im Ausland häufig für die Basisversorgung der Krankenversicherung auf“, erklärt Löhrke. In Ländern wie den USA oder vielen asiatischen Märkten müssten Unternehmen – anders als in Deutschland – Gesundheitspläne für ihre MA bereitstellen.

Mittelbar kommt das Thema auch in Deutschland an – via der internationalen Krankenversicherung, die Arbeitgeber für ihre entsandten MA abschließen. Dort wirkt sich die medizinische Inflation direkt auf die Kosten aus. Um den hieraus resultierenden Kostensteigerungen entgegenzuwirken, sollten die Leistungsgründe untersucht werden. Unabdingbar sei „ein ganzheitliches Paket von Leistungen im Krankheitsfall, Zusatz-Services wie Krisenmanagement, sprachliche Unterstützung, Unterstützung bei Krankenhaus- und Arztwahl oder die Betrachtung der Leistungsinanspruchnahme“, weiß Löhrke.

„Angesichts von Diskussionen über mögliche Leistungskürzungen in der gKV ist es für Arbeitgeber in Deutschland umso wichtiger, attraktive gesundheitsbezogene Benefits wie Präventionsprogramme, schnelleren Zugang zu Fachärzten, hochwertige medizinische Leistungen oder Employee Assistance Programme zu schaffen“, bilanziert Löhrke (weitere Einzelheiten dazu finden sich hier)

Fazit von PENSIONS●INDUSTRIES

Und was heißt das Ganze für das Pensionswesen? Etwas, das nicht unbedingt neu ist, dafür aber an Signifikanz gewinnt: Während die bAV – als wohl sozialpolitisch nachhaltigster Benefit überhaupt – immer härter reguliert und damit für Arbeitgeber immer kritischer wird (jüngstes Beispiel die besorgniserregenden diesbezüglichen Pläne der EU-Com), gibt es zahlreiche weitere Benefits und Perks – seien es Dienstwagen oder gar -wohnungen, Gutscheine, Gesundheitsleistungen aller Art einschließlich der bKV –, die einerseits sichtlich weniger reguliert sind, andererseits aber für die Beschäftigten ebenfalls überaus attraktiv sein können. Doch zeigt die bKV eine Eigenschaft, die man auch aus dem Pensionswesen kennt: Sie neigt dazu, schnell teurer zu werden.

Das zur heutigen Headline anregende Kulturstück findet sich hier:

![]()

![]()