Endlich wieder ein Beitrag aus unserer beliebten Rubrik „Aufsicht dies und das“, welche aktuelle Themen von BaFin & Co. covert, die unter dem Gesichtspunkt von Pensions & Assets relevant sind. Heute: Was und wer kostet nun wieviel? Was nicht zufriedenstellend ist. So viele und soviele. Und morgen geht’s hier weiter.

Heute auf PENSIONS●INDUSTRIES erneut eine kleine, nur teils-kommentierte Übersicht über Themen, welche die Aufsichten gerade auf der Agenda haben und direkt oder indirekt das Pensionswesen betreffen:

BaFin (4. August): „Besser Netto statt Brutto?“

Die BaFin hat „klare Mängel beim Vertrieb von Netto-Versicherungsanlageprodukten“festgestellt. Insbesondere die Beratung und die Bewertung des Kundennutzens liessen oft zu wünschen übrig, teilt die Anstalt mit. 22 Versicherer hat man befragt (deutsche und in Deutschland tätige) und nennt die Ergebnisse „nicht zufriedenstellend“.

Befragt hat die BaFin VU mit Sitz in Deutschland und im europäischen Ausland, die in Deutschland tätig sind. Zwei der befragten VU haben sich auf den Vertrieb von Nettoprodukten spezialisiert. Die überwiegende Zahl vertreibt jedoch deutlich weniger Netto- als Bruttoprodukte und/oder bekennt sich ausdrücklich zum provisionsbasierten Vertrieb. Nettoprodukte werden nicht nur durch (gem. GewO unabhängige) Versicherungsberater vertrieben, sondern in nennenswertem Umfang auch durch Versicherungsvermittler.

Die Anstalt bemängelt, dass die befragten Versicherer die Verantwortung für die Beratung über Netto- und Bruttotarife bei den Vermittlern sehen, was jedoch § 6 VVG widerspreche, jedenfalls für Produkte, die nicht von Versicherungsmaklern vermittelt werden. O-Ton BaFin:„Jeder Versicherer muss sicherstellen, dass die Unterschiede zwischen den Brutto- und Nettopolicen in der Beratung ausreichend berücksichtigt werden.“

Defizite haben die Bonner v.a festgestellt bei der Information über die unterschiedliche Kostenbelastung bei Brutto- vs. Nettopolicen (bei Bruttoprodukten dürfen gem. § 169 Abs. 3 VVG bei Kündigung in den ersten fünf Jahren die Abschlusskosten nur anteilig für den Zeitraum bis zur Kündigung belastet werden; bei Nettoprodukten dagegen läuft die Vorschrift ins Leere, da hier diese Vergütung, die der Kunde direkt an den Vermittler zahlt, keine Abschlusskosten im Sinne der Vorschrift sind) und im Umgang mit mgl. Fehlanreizen durch Kick-backs bei Fondspolicen.

Und die bAV?

Hat die BaFin auch die bAV in die Befragung einbezogen? Nein. Grund: Die Untersuchung hat maßgeblich an wohlverhaltensaufsichtliche Vorgaben der IDD (also der Versicherungsvertriebs-RL) angeknüpft. Aber: Die bAV unterliegt großteils nicht den Vorgaben der IDD. Weiter teilte die Anstalt auf Nachfrage der Redaktion mit, dass „die Untersuchung zudem dadurch motiviert war, das Angebot von Nettoprodukten als Alternative zum ‚traditionellen‘ provisionsgestützten Vertrieb in den Blick zu nehmen – und das bei Versicherungsanlageprodukten, die im Neugeschäft der deutschen LVU bei weitem den größten Anteil ausmachen.“

Und deren Kosten?

Für die Kosten der bAV kann man sich trotzdem interessieren: Judith Kerschbaumer, Leiterin Sozialpolitik in der ver.di-Bundesverwaltung und wahre SPM-Pionierin, hat jüngst den Beitrag„Sozialpartnermodelle nehmen Fahrt auf“ in der BetrAV, Ausgabe 5/25. publiziert, der einen sehr guten Überblick zu Lage und Perspektive des SPM-Segmentes gibt – und den PENSIONS●INDUSTRIES eben erst aufgegriffen hatte.

Auch einen Kostenvergleich der „durchschnittlichen Kosten der bAV-Versorgungseinrichtungen“ nahm die Autorin in der BetrAV vor und nannte nachfolgende p.a.-Werte: Pensionskassen 3,2%, LV 11,3%. Quelle ist die entsprechende BaFin-Erhebung.

Sieht man in die BaFin-Quelle, findet man für die LV marktweit 8,8% Abschluss- und 2,5% Verwaltungsaufwendungen (nur letztere dürften p.a. sein). Die Daten beziehen sich auf die LV insgesamt, nicht auf DV allein (diese dürften aber darin enthalten sein). Die Werte der BaFin-Tabelle beziehen sich übrigens auf die verdienten Bruttobeiträge BBE.

Was sagt die Anstalt?

Grund genug, bei der BaFin nachzufragen. Und die teilt in der Tat mit, dass sich die durchschnittlichen Abschluss- und Verwaltungsaufwendungen in der verlinkten Tabelle (die ausdrücklich keine Vollerhebung ist) auf die gesamte deutsche LV-Branche beziehen und insofern keinen Rückschluss isoliert auf die Kosten der DV zulassen – und daher möchte die BaFin die Werte nicht als Vergleich der Aufwendungen für den Versicherungsbetrieb zwischen den einzelnen Durchführungswegen der bAV verstanden wissen. Die Aufwendungen für die Direktversicherungen werden nicht gesondert erhoben.

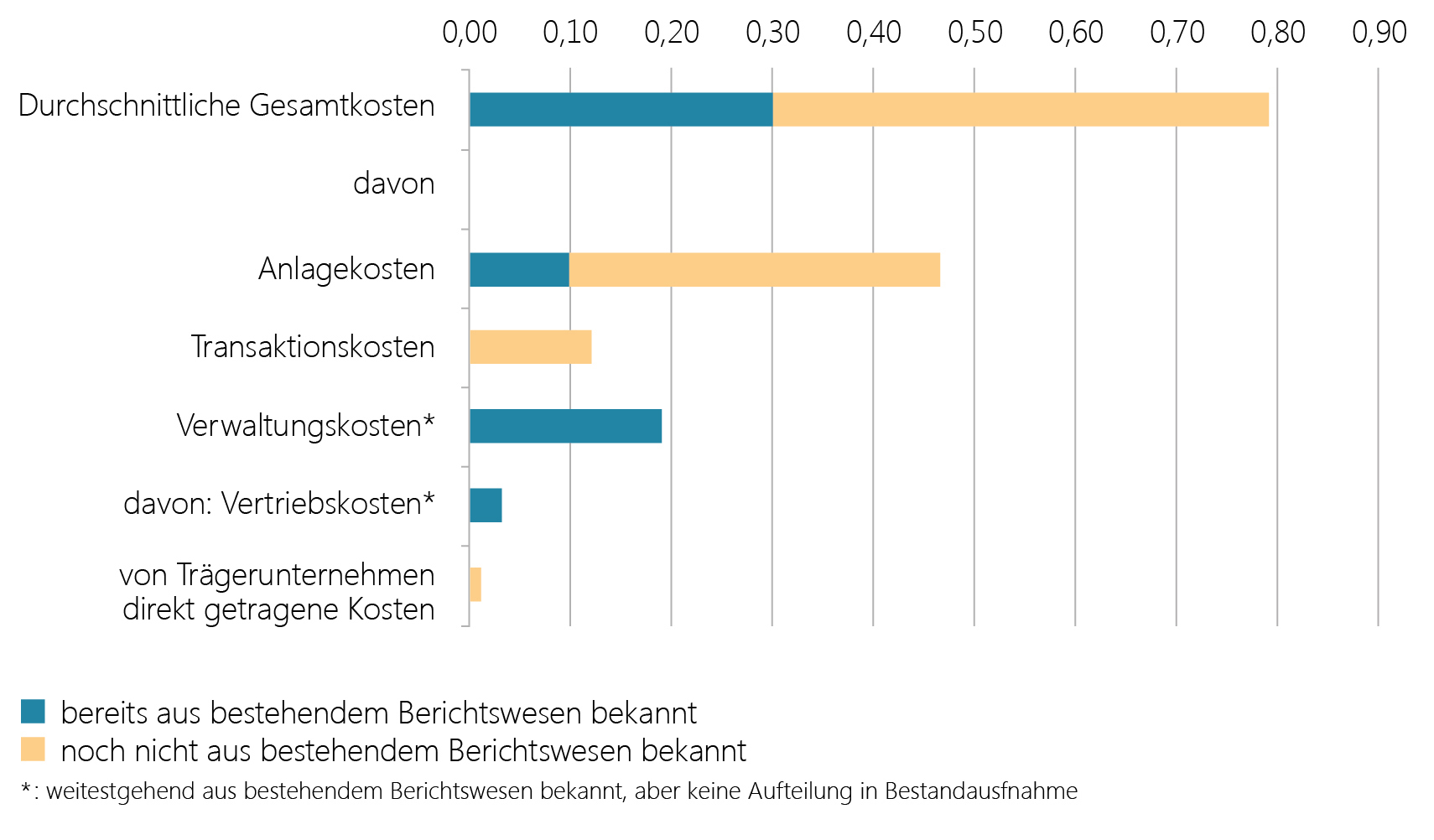

Bleibt als Fazit: Auf eine Statistik, ob in der DV die Kosten wirklich geringer sind als in der LV insgesamt, wartet man weiter vergebens. Immerhin: Im Frühjahr 2024 hat sich die BaFin in einer Studie den Kosten der EbAV (Pensionskassen- und –fonds, nicht aber der DV) gewidmet und keine relevanten Auffälligkeiten festgestellt (durchschnittliche Gesamtkosten unter 0,8% p.a.der Kapitalanlagen). Quelle: BaFin. Grafik zur Volldarstellung anklicken.

Quelle: BaFin. Grafik zur Volldarstellung anklicken.

Soweit, so gut. Doch hier kann man wiederum fragen, ob die BaFin zwischen Wettbewerbspensionskassen und -fonds und unternehmenseigenen EbAV unterschieden hat. Antwort aus Bonn: Eine Abgrenzung sei hier nicht immer trennscharf möglich. Jedoch könne man nach Abgleich der Ergebnisse der unterschiedlichen Unternehmensformen mitteilen: keine signifikanten Unterschiede.

Auch die BaFin ist weder gefeit, noch steht sie über den Dingen. Leicht gehässiger Beitrag in der Bild mit fragwürdiger Headline; gleichwohl richtig, dass auch dies publiziert wird.

Wo wir beim Thema Finanzdaten sind: Gehen Sie mal auf verschiedene Internet-Finanzportale, v.a. auf die großen, etablierten, und machen Sie dort eine kleine Recherche, sprich: vergleichen Sie die KGV-Werte bspw. von US-Bluechips. Sie werden sich wundern. Zuweilen scheint nicht nur zu gelten: So viele Portale, so viele Werte, sondern auch: soviele Portale, soviele Werte …

Der Autor darf jedenfalls für sich in Anspruch nehmen, aufgrund offenkundig fehlerhafter KGV-Angaben an der Börse in der Vergangenheit einen Fehlkauf unternommen zu haben, der zu einem gewissen Vermögensschaden geführt hat …

Da die erste der beiden Meldungen heute schon so umfangreich war, erfolgt die Berichterstattung zu weiteren aktuellen Aufsichtsthemen an gleicher Stelle morgen.

![]()

![]()

![]()

![]()

![]()

![]()