Pensionseinrichtungen als Beifang europäischer Regulierung: Das droht auch bei dem Verordnungsvorschlag der EU zum Zugang zu Finanzdaten. Die Kommission verfolgt ihr Maximalziel weiter, doch stehen im Trilog die Zeichen auf Entspannung. Kritisch bleibt der Terminus „privat“. PENSIONS●INDUSTRIES spricht mit Cornelia Schmid und Andreas Zimmermann über Lage und Perspektive in der Causa FIDA.

Cornelia Schmid und Andreas Zimmermann, vor anderthalb Jahren hatten wir an dieser Stelle schonmal über FIDA gesprochen. Helfen Sie mir nochmal: Das Kürzel erinnert mich eher an Tennisbekleidung. Was soll es noch gleich mit bAV zu tun haben?

Schmid: Bei FIDA handelt es sich um einen Verordnungsvorschlag der EU-Kommission. Geschaffen werden soll damit ein Rahmen für den Zugang zu Finanzdaten. Mit Zustimmung der Kunden sollen andere Finanzunternehmen oder -informationsdienstleister über Datenschnittstellen Zugriff auf Vertragsdaten nehmen dürfen, um so Beratungsdienstleistungen zu erbringen oder auf die Situation des Kunden zugeschnittene Angebote unterbreiten zu können.

Die EU-Kommission hatte in ihrem Vorschlag sowohl EbAV als Institutionen und betriebliche Altersversorgungsansprüche als Daten im Anwendungsbereich vorgesehen. Das EU-Gesetzgebungsverfahren neigt sich jetzt langsam dem Ende entgegen, und es bleibt spannend.

Spannend? Warum spannend?

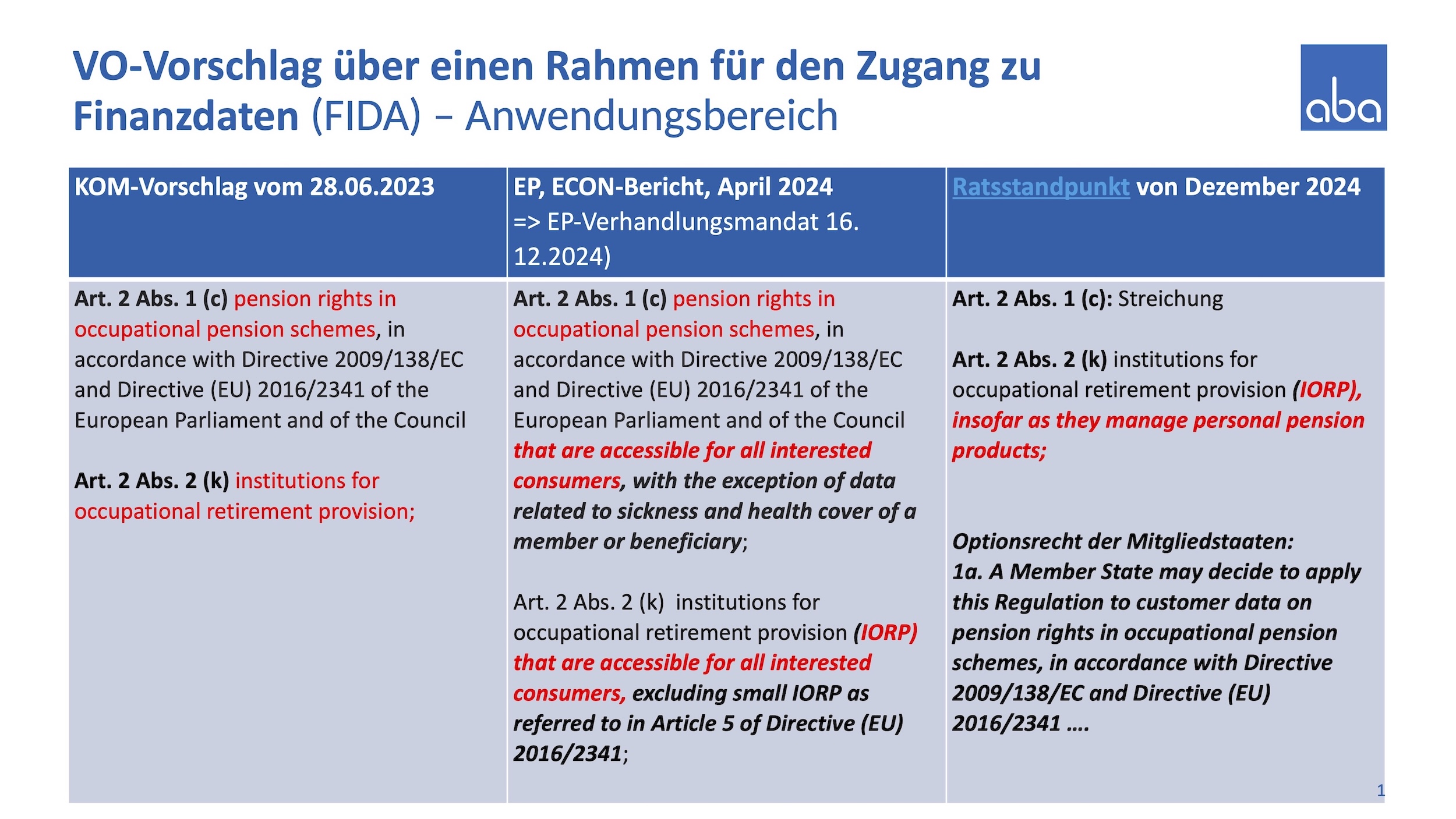

Schmid: Werfen Sie einen Blick auf folgende Tabelle. Sie gibt einen Überblick über die für uns relevanten Positionen von EU-Kommission, Europäischem Parlament und Rat. Quelle: aba auf dem WTW-Pensionskassentag. Grafik zur Volldarstellung anklicken.

Quelle: aba auf dem WTW-Pensionskassentag. Grafik zur Volldarstellung anklicken.

Also ganz links, am Anfang sollten alle Ansprüche und alle EbAV erfasst, dann wird’s irgendwie besser, oder?

Zimmermann: Das EP und der Rat haben sich erfreulicherweise dahingehend positioniert, dass betriebliche Altersversorgungsansprüche nicht in den FIDA-Anwendungsbereich einbezogen werden sollen.

![]()

![]()

Während das EP nur EbAV einbeziehen will, die für alle interessierten Kunden zugänglich sind, will der Rat alle EbAV einbeziehen, die private Altersvorsorgeprodukte anbieten.

Hm, also „private Altersvorsorgeprodukte“. Könnte das für deutsche EbAV ein Problem sein?

Schmid: Im Herbst 2024 hätten wir wahrscheinlich noch „nein“ gesagt. Inzwischen haben wir aber gelernt, dass es auch vereinzelt Pensionskassen gibt, die Rürup-Renten anbieten oder vor Jahren angeboten haben.

Was ist denn nun ein privates Altersvorsorgeprodukt? Wie wird es definiert?

Zimmermann: Die FIDA-Verordnung greift für die Definition auf die Definition in der PEPP-Verordnung zurück …

Auch das noch!

![]()

![]()

Zimmermann: … Und diese definiert „private Altersvorsorgeprodukte“ denkbar breit. Wäre womöglich ein nach dem Ausscheiden beim Arbeitgeber privat fortgeführter Vertrag ein privates Altersvorsorgeprodukt und damit die EbAV im FIDA-Anwendungsbereich?

Wunderbare Vorstellung.

Zimmermann: Ja, das kann ja wohl nicht der Fall sein. Entscheidend für die Abgrenzung zwischen betrieblicher und privater Altersvorsorge muss doch der Zugang zum Altersversorgungssystem bzw. zum Produkt sein. Und dieser erfolgt nach deutschem Recht durch die Versorgungszusage eines Arbeitgebers, der bei einer mittelbaren Versorgungszusage auch den Versorgungsträger auswählt. Dies ist ein entscheidender Unterschied zu Finanzprodukten, für die die Kommission bessere Rahmenbedingungen für „informierte“ Auswahlentscheidungen schaffen will.

Das EU-Gesetzgebungsverfahren neigt sich dem Ende entgegen. Wie geht es nun weiter?

Schmid: Anfang April 2025 haben die Trilogverhandlungen, also die letzten Verhandlungen zwischen Rat, EP und EU-Kommission, begonnen. Wenig überraschend kämpft die EU-Kommission weiter darum, die bAV-Ansprüche im FIDA-Anwendungsbereich zu halten. Mittlerweile betont sie auch – sogar stärker noch als im ursprünglichen Verordnungsvorschlag –, dass es ihr mit dem FIDA-Vorhaben vor allem um den Schutz von Kleinanlegern geht. Uns bestärkt dies in der Richtigkeit unserer Ablehnung einer Einbeziehung von EbAV. Denn Mitglieder einer EbAV, deren Kapitalanlage in großen Kollektiven organisiert wird, sind definitiv keine Kleinanleger und auch keine Verbraucher, die einer Unterstützung im Verhältnis zu Produktanbietern bedürfen.

Im Hinblick auf EbAV mit privaten Altersvorsorgeverträgen gibt es erfreulicherweise mittlerweile ein aktuelles non-Paper aus Deutschland mit dem erneuten Ziel, dass sie von der EU-Finanzmarktregulierung FIDA verschont bleiben. Nach den praktischen, nicht einfachen Erfahrungen der EbAV mit den EU-Finanzregulierungen bei Offenlegungs-VO und der DORA wäre dies u.E. ein guter Einstieg, um in Zukunft auf Regulierungen für EbAV ohne angemessenes Nutzen-Kosten-Verhältnis zu verzichten.

Dr. Cornelia Schmid ist stellv. Geschäftsführerin der Arbeitsgemeinschaft für betriebliche Altersversorgung aba in Berlin und betreut dort die Fachvereinigungen Pensionskasse und Pensionsfonds, den Fachausschuss Kapitalanlage und Regulatorik, die Europaarbeit sowie den Bereich Statistik.

Andreas Zimmermann ist dort Leiter Verbands-IT und -Kommunikation, Rechtliche Aspekte der Digitalisierung und betreut dort den Fachausschuss Digitalisierung und die Arbeitsgruppe Digitale Rentenübersicht.

Das zur heutigen Headline anregende Kulturstück findet sich hier.

![]()

![]()